Навигация

Динамика доходности и обслуживания внутреннего долга

30358

знаков

8

таблиц

3

изображения

2.3 Динамика доходности и обслуживания внутреннего долга.

Рассмотрим динамику доходности и стоимости обслуживания государственных ценных бумаг с момента их первоначального размещения.

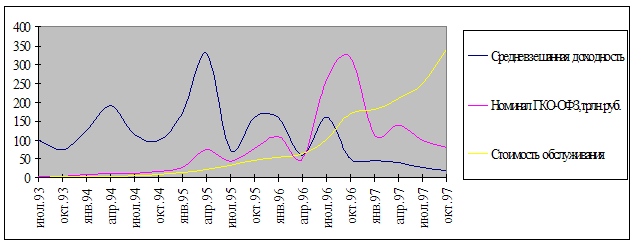

Графики на рисунке 1 демонстрируют также динамику доходности ГКО-ОФЗ и отражают три основных всплеска процентных ставок. Первый был вызван денежной накачкой в 1994г. и последовавшим кризисом валютного рынка.

1гр.

С началом стабилизации этот эффект усилился:

абсолютный пик доходности пришелся на начало 1995г., когда период очень высокой инфляции (около 20% в месяц) совпал с началом ограничительной денежной политики. Второй всплеск наблюдался в конце лета 1995г., что было обусловлено кризисом ликвидности в банковской сфере. Третий скачок до-ходности государственных ценных бумаг произошел накануне президентских выборов 1996г.(1)

Динамика стоимости обслуживания внутреннего долга в ГКО-ОФЗ носит более сглаженный характер, так как эта величина определяется не только доходностью, но и объемом новых размещений. Пиковое значение стоимости обслуживания приходится на период президентских выборов, когда происходило наращивание долга, и большая часть новых выпусков шла на погашение старых серий. В 1996г. стоимость обслуживания долга составила 5,8% ВВП,

тогда как в 1992г. она была на уровне 1,1% ВВП, а в 1995 г. –3,0% ВВП. Именно в предвыборном периоде эффективность финансирования внутренней части дефицита была минимальной, а сам процесс финансирования в наибольшей мере соответствовал схеме Понзи.

Благодаря удержанию бюджетного дефицита в жестких рамках и широкому доступу нерезидентов на рынке ГКО-ОФЗ в августе 1996г. эта схема не реализовывалась на макро-уровне.

В 1997г. имело место устойчивое снижение доходности ГКО-ОФЗ, а следовательно, и стоимость обслуживания внутреннего государственного. Однако еще весной доходность государственных ценных бумаг на первичном рынке была относительно высока по сравнению с доходностью других финансовых инструментов (депозиты, кредиты межбанковского рынка). Тем не менее, к началу лета 1997г. дифференциация процентных ставок денежного рынка значительно уменьшилась.

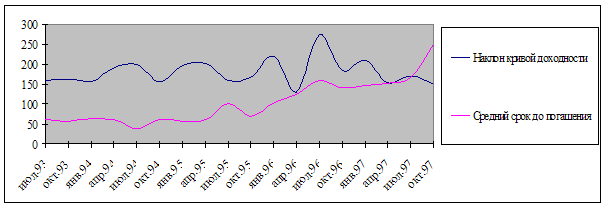

Стабилизация динамики внутреннего долга позволила денежным властям сосредоточиться на реализации одной из приоритетных задач политики управления этим долгом, а именно – удлинение сроков до погашения государственных облигаций. В конце сентября 1997г. средний срок до погашения ГКО-ОФЗ составлял 230 дней, тогда как в начале 1996г.- 105 дней (см. рис. 2). Удлинению сроков обращения способствуют выпуск новых серий ОФЗ, в частности, с фиксированным купоном, а также переоформление 15 марта 1997г. задолженности Минфина Центробанку в 13 новых траншей ОФЗ общим объемом 80 трлн. руб.

|

(3,1% ВВП) со сроком до погашения от 4 до 16 лет. В июле ЦБР объявил о плане продажи пакета этих облигаций стоимостью 30,7 трлн. руб. на вторичном рынке. Рис №2.

Именно путем общего снижения процентных ставок Министерству финансов удалось выровнять временную структуру доходности. Ее динамика представлена на рис.2 графиком значений такого показателя, как наклон кривой доходности. Он равен отношению средневзвешенной доходности облигаций со сроком до погашения длиннее трех месяцев к средневзвешенной доходности облигаций со сроком до погашения короче трех месяцев.(2)

Стабилизация наклона кривой доходности при удлинении средней дюрации (срока до погашения с учетом купонных выплат) является важнейшим индикатором доверия в политике денежных властей. Фактор доверия позволил эмитировать новые финансовые инструменты, например, облигации с фиксированным купоном, муниципальные и региональные облигации. Все это, свидетельствует о стабилизации механизма государственных финансов, не смотря на проблемы с налоговыми неплатежами. Ведь подобные проблемы порождены не столько неэффективностью фискальной политике в части аккумуляции денежных средств, сколько неразвитостью механизма банкротств предприятий и перераспределением прав собственности, а также зачаточным состоянием рынка земли.

Можно ли было добиться стабилизации внутреннего долга раньше? Сейчас на такой вопрос трудно дать однозначный ответ, тем более, что президентские выборы создавали серьезные препятствия к снижению доходности. Однако очевидно, что широкий допуск нерезидентов на рынок государственных ценных бумаг еще в 1995г. мог бы существенно снизить предвыборные издержки. Это также способствовало бы смягчению проблемы ликвидности. Лето 1995г. было, по нашему мнению, оптимальным моментом для открытия рынка ГКО-ОФЗ для нерезидентов. Тогда были достигнуты первые успешные результаты антиинфляционной политики; кроме того, благодаря введению валютного «коридора» был элиминирован валютный риск, а политический риск еще не имел решающего значения для инвесторов. Как показало развитие событий весной 1996г., по существу, данный риск начал выходить на первый план лишь с марта, то есть всего за три месяца до выборов (см. рис.1).

Тем не менее представляет интерес оценка прямых потерь государства от такой ограничительной политики. Попытаемся оценить гипотетическую динамику доходностей и рассчитать экономию стоимости обслуживания долга в условиях широкого допуска нерезидентов не в августе 1996 г., а на год раньше. Для этого примем два предположения, характеризующих динамику доходностей и рассчитать в условиях мобильности капитальных потоков и при отсутствии политического риска. Согласно первому предположению, доходности ГКО-ОФЗ должны равняться сумме ожидаемой внутренней инфляции и «нормального» значения реального процента. Согласно второму, они должны соответствовать ожидаемому приросту обменного курса доллара плюс номинальный долларовый процент. Абстрагировавшись от инфляции доллара, прием, что «номинальный» реальный процент равен проценту по долларовым инструментам внутреннего рынка.

Считая, что фактор политической неопределенности, обусловленный президентскими выборами, действовал лишь в марте-июне 1996г. (это согласуется с фактической динамикой доходностей ГКО-ОФЗ), мы в обоих вариантах расчетов принимаем, что предполагаемые доходности в эти четыре месяца соответствовали фактическим данным. Очевидно, такое допущение заведомо завышает гипотетическую динамику доходностей и расчетную стоимость обслуживания долга.

Согласно нашим расчетам, по первому варианту стоимость обслуживания внутреннего долга за период с июля 1995г. по август 1997г. была бы на 54 трлн. руб. ниже фактического уровня (64 трлн. руб. в ценах сентября 1997г.). По второму варианту оценка экономии существенно выше – 80 трлн. руб. (96 трлн. руб. в ценах сентября 1997г.). Расхождение оценок объясняется снижением реального курса доллара в рассматриваемом временном интервале на 22%.

Приведенные оценки дают представление о порядке тех потерь, которыми оборачиваются нерациональные решения денежных властей. Отказ широко открыть доступ иностранным инвесторам к инструментам внутреннего долга до 1996г. мотивировался неразвитостью российских финансовых рынков, нежеланием подвергать их излишним «встряскам». Но за абстрактной необходимостью защищать рынки стояла более конкретная задача: уберечь отечественный банковский сектор от конкуренции со стороны нерезидентов. Рынок ГКО-ОФЗ до конца 1996г. оставался важнейшим источником прибылей коммерческих банков, покрывавшим значительную часть их потерь. Таким образом, имело место субсидирование всего банковского сектора за счет налогоплательщиков, причем в размерах, превышающих дотационные кредиты МВФ, предоставленные России за тот же период (8,5 млрд. долл.), или общую задолженность по заработной плате на начало 1997г. (47 трлн. руб.).

Похожие работы

... мировом финансовом рынке, да и последние пертурбации в российском руководстве отодвигают воплощение в жизнь этих оптимистичных прогнозов на неопределенный срок. 2. Внутренний долг России. 2.1. Государственный долг и формы его покрытия В России дефицит бюджета уже несколько лет, для его покрытия нужны безинфляционные инструменты. К таким инструментам относятся государственные ценные бумаги. ...

... для роста экономики. Наша задача - сделать так, чтобы корпорации эффективно использовали капитал и были ответственными перед партнерами и кредиторами", - добавил министр финансов. 2.3.Регулирование внутреннего долга в России Во время Петербургского международного экономического форума Сергей Иванов заявил, что в 2020 году Россия войдет в пятерку лучших экономически развитых стран. К этому ...

... . В Украине величина государственного долга регулируется законодательно с 1992 г. Законом «О государственном внутреннем долге Украины». Бюджетным кодексом Украины установлено, что основной объем государственного долга не должен превышать 60 % фактического годового объема ВВП Украины. 1.2 Внешний государственный долг Внешний государственный долг — это задолженность государства иностранным ...

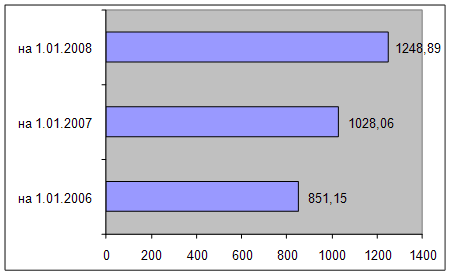

... долгом осуществляется с помощью основных методов управления государственным долгом, и в его основе лежат определенные принципы. Глава 2. Управление государственным внутренним долгом РФ. 2.1 Анализ его динамики и структуры за 2006-2008 гг. Рынок внутреннего долга не может считаться уникальным явлением в мировой практике – почти все страны мира, где финансовая сфера присутствует в более или ...

0 комментариев