Навигация

Управление государственным долгом

30358

знаков

8

таблиц

3

изображения

3. Управление государственным долгом.

Под управлением государственным долгом понимается совокупность мероприятий государства по выплате доходов кредиторам и погашению займов, изменению условий уже выпущенных займов, определение условий и выпуску новых государственных ценных бумаг.

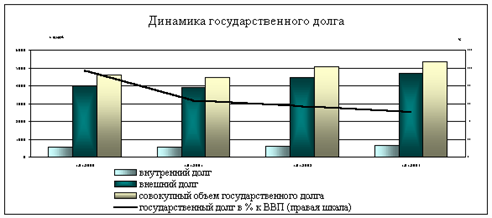

К настоящему времени накопление государственного долга характеризуется следующими тенденциями. До начала 1996г. доля реального внутреннего долга в ВВП сокращалось (с 36% на конец 1992г. до 14,5% на конец 1995г.), что объясняется более быстрым обесцениванием задолженности правительства по прямым кредитам ЦРБ и других нерыночных обязательств по сравнению с ростом объема заимствований на финансовом рынке. Тем не менее в 1996 – первой половине 1997гг. величина внутреннего долга увеличилась, достигнув к весне 1997г. около 20% ВВП. С учетом других составляющих внутреннего долга это не так мало для экономики, аккумулирующей государственные заимствования на финансовом рынке в течение всего четырех лет.

К октябрю 1997г. внутренний долг, оформленный в ГКО-ОФЗ и облигациях сберегательного займа, достиг 12,5-13% ВВП. Это примерно составляет 3/5 общего значения внутреннего долга, включая задолженность ЦРБ, государственные гарантии и другие обязательства. Внешний долг по текущему официальному курсу рубля составляет примерно 28,5% ВВП, примерно половина его унаследована от бывшего СССР. Таким образом, общая величина государственного долга к октябрю 1997г. превысила 49% ВВП. Однако, лишь менее 1/4 этой суммы представляет собой долг, сформированный на рыночной основе.

Управление реальной динамикой долговых обязательств предполагает контроль за двумя важнейшими показателями – величиной государственного долга и стоимостью его обслуживания. В условиях экономического роста важны не абсолютные их размеры, а доля государственного долга в ВВП и соотношение реального процента (стоимости обслуживания за вычетом инфляционной составляющей) и темпа экономического роста. Это нетрудно показать, если представить процесс накопления долга в виде следующего уравнения:

(1)

Где Bt – внутренний долг на конец периода t (в % к ВВП);

Rt – усредненный реальный процент ex post в этом же периоде;

Gt – темп роста ВВП (в %);

Dt – доля первичного дефицита бюджета (в % к ВВП).

В данном выражении не отражается валютная структура долга. Чтобы учесть динамику внутреннего и внешнего государственного долга, рассмотрим следующее уравнение:

(2)

|

где: B’t – внешний долг к концу периода Bt оцененный по обменному курсу рубля к доллару (в % к ВВП);

R’t – реальный процент за рубежом;

dt – темп прироста реального курса доллара.

Как видно из отношения (2), динамика реального государственного долга определяется двумя основными факторами: во – первых, долей первичного дефицита; во – вторых, соотношением процента по внутренним и внешним обязательствам, учитывающим динамику реального курса доллара и темп роста ВВП. Так, экономический подъем, сопровождаемый реальным повышением курса отечественной валюты, может заметно снизить долю внешнего долга по отношению к доле внутреннего. Определение направлений изменения структуры государственного долга должно учитывать все эти параметры и подчинятся логике задач, стоящих перед экономикой.

Логика конкретных макроэкономических решений может диктоваться идеологическими или политическими соображениями или же основываться на критерии максимизации общественного благосостояния. Последнее предполагает учет некоторых нормативных положений экономической теории. Согласно выводам динамической теории оптимального налогообложения, если в данный период любое повышение налоговых доходов связанно с существенными издержками и потерями, которые через несколько лет могут снизиться, то в настоящее время имеет смысл увеличивать государственный долг, который будет погашен за счет будущих налоговых поступлений в бюджет. При этом налоговая нагрузка как бы перекладывается на будущие периоды. Основной смысл управления временной динамикой долга заключается в учете межвременных (intertemporal) взаимосвязей макроэкономических переменных и акценте на сглаживание колебаний реальной налоговой нагрузки.

Политика сокращения государственного долга путем недофинансирования бюджетной сферы сопряжена с неоправданно высокими социальными издержками. Примером крайне нерационального ужесточения такой политики может служить Румыния в ее недавнем прошлом. К концу своей жизни Н.Чаушеску добился резкого сокращения государственного долга, снизив внешние обязательства до нуля. Однако жизненный уровень населения в тот период катастрофически упал – граждане вынуждены были жить в плохо отапливаемых помещениях, без света и горячей воды, зачастую недоедая. Вряд ли стоит повторять такой опыт.

Таблица 3

Варианты управления государственным долгом в 1997-2004 гг. (в %)

| 1 997 | 1998 | 1999 | 2000 | 2001 | 2002 | 2003 | 2004 | |

| А) Первый вариант | ||||||||

| % по внутреннему долгу | 18 | 13 | 12 | 11 | 10 | 10 | 10 | 10 |

| Государственный долг (к ВВП) | 49,00 | 49,31 | 49,14 | 48,58 | 48,42 | 48,29 | 48,20 | 48,15 |

| Первичный дефицит (к ВВП) | 0,38 | 0,42 | 0,00 | -0,50 | -0,50 | -0,50 | -0,50 | -0,50 |

| Первичный дефицит (млрд. деноминированных рублей) | 9,69 | 12,33 | 0,00 | -17,8 | -19,5 | -21,0 | -22,8 | -24,6 |

| Непроцентные расходы (к ВВП) | 13,38 | 12,82 | 13,0 | 13,0 | 13,5 | 13,5 | 13,5 | 13,5 |

| Реальный темп прироста непроцентных расходов | 0,0 | 2,1 | 4,4 | 5,0 | 9,0 | 4,0 | 4,0 | 4,0 |

| Б) Второй вариант | ||||||||

| Процент по внутреннему долгу | 18 | 13 | 12 | 11 | 10 | 10 | 10 | 10 |

| Государственный долг (к ВВП) | 49,00 | 50,89 | 51,74 | 51,73 | 52,12 | 52,56 | 53,04 | 53,57 |

| Первичный дефицит (к ВВП) | 0,38 | 2,00 | 1,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 |

| Первичный дефицит (млрд. деноминированных рублей) | 9,69 | 58,72 | 32,34 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 |

| Непроцентные расходы (к ВВП) | 13,38 | 14,4 | 14,0 | 13,5 | 14,0 | 14,0 | 14,0 | 14,0 |

| Реальный темп прироста непроцентных расходов | 0,0 | 14,7 | 0,1 | 1,2 | 8,9 | 4,0 | 4,0 | 4,0 |

| В) Третий вариант | ||||||||

| Процент по внутреннему долгу | 18 | 11 | 10 | 10 | 10 | 10 | 10 | 10 |

| Государственный долг (к ВВП) | 49,00 | 50,65 | 51,23 | 51,06 | 51,44 | 51,86 | 52,34 | 52,85 |

| Первичный дефицит (к ВВП) | 0,38 | 2,00 | 1,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 |

| Первичный дефицит (млрд. деноминированных рублей) | 9,69 | 58,72 | 32,34 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 |

| Непроцентные расходы (к ВВП) | 13,38 | 14,4 | 14,0 | 13,5 | 14,0 | 14,0 | 14,0 | 14,0 |

| Реальный темп прироста непроцентных расходов | 0,0 | 14,7 | 0,1 | 1,2 | 8,9 | 4,0 | 4,0 | 4,0 |

Следует обратить внимание на необходимость расширения круга используемых долговых инструментов и в том числе таких нетрадиционных для практики управления государственным долгом как производные контракты. В широком смысле привлечение новых инструментов позволяет заполнять всевозможные сегменты рынка (открытие новых рынков, как правило, улучшает возможности индивидуальных инвесторов). В более узком смысле для минимизации стоимости обслуживания долга желательно использования схем хеджирования от валютного, процентного, политического и прочих рисков.

В этой связи эффективным инструментом управления государственным долгом должны стать так называемые своповые соглашения. Они могут заключаться с отечественными и зарубежными институтами и предусматривать обмен потоков процентных выплат по различным инструментам долга. Такой подход позволяет варьировать структуру государственных обязательств без существенных трансакционных издержек.

Минимизация стоимости обслуживания является стратегической задачей управления государственным долгом, а в более широком понимание - всей бюджетной – налоговой политике. Эта задача согласуется не только с чисто фискальными интересами, но и с потребностями стимулирования инвестиционной активности, а также с долгосрочной максимизацией благосостояния населения поскольку экономия текущих затрат по обслуживанию долга снижает налоговое время для будущих поколений.

С точки зрения долгосрочной стратегии управления долгом важно оптимизировать временную структуру % ставок. На мой взгляд рациональная стратегия удленнения сроков до погашения должна основываться на принципе целенаправленного формирования долговременной кривой доходности. Данная стратегия означает, что государство, используя свои возможности, репутацию, благоприятные условия и т.д., создают наиболее привлекательную временную структуру долга, беря за отправную точку облигации максимально возможной длительности. Например, если сложившаяся кривая доходности имеет отрицательный наклон, то можно выпустить небольшой по объему пилотный транш облигаций со сроком до погашения 15-20 лет на внутреннем и 25-30 на внешнем.

На практике Министерство финансов РФ занимает более пассивную позицию, следуя представлениям рынка об эффективности долгосрочных вложений. Но у российских инвесторов эти представления находятся пока еще на стадии формирования, а для мирового рынка, оперирующего долгосрочными финансовыми инструментами, предлагаемая стратегия оказалась бы вполне приемлемой. Дело в том, что «сверхдлинные» российские бумаги с фиксированным купоном были бы крайне выгодны для консервативных инвесторов, так как их доходности имеет устойчивую тенденцию к снижению. Возможно, государство не выиграет значительных сумм на таком пилотном транше, но связанные с ним издержки были бы относительно невелики. Гораздо важнее, что при этом формируется структура длинных процентных ставок, позволяющая существенно снизить долговременные затраты на обслуживание долга. Дюрация последующих длинных траншей может уменьшаться по мере наращивания объемов выпусков. Более детальное формирование кривой доходностей при заданных общих рамках носит, скорее, тактический характер и определяется рыночными ожиданиями и текущей конъюнктурой.

Заключение.

В настоящее время в связи с тяжёлым финансово-экономическим кризисом августа 1998 года система государственных внутренних заимствований приостановлена. Положение банкротства по выплате внутренних и внешних займов государства привело к обвалу банковской системы, фондового рынка и ещё больше усугубило состояние реального сектора экономики. Меры по выходу из глубокого затяжного экономического кризиса в России остаются всё теми же – создание условий для нормального развития промышленных предприятий и предприятий малого бизнеса – как основных источников налоговых доходов бюджета.

В ближайшие годы принципиальными задачами фискальной политики являются: проведение налоговой реформы (ввод в действие налогового кодекса, повышение собираемости налогов); сокращение не эффективных бюджетных расходов и увеличение социальных расходов, важных в аспекте стимулирования экономического роста (на науку, образование, медицину).

Решить эту задачи без значительных социально - политических издержек можно лишь при условии поддержания определенного уровня финансирования бюджетной сферы.

Существующая система внутренних займов и управления государственным долгом должна быть модернизирована на основе нового структурного деления, единой системы управления и обслуживания, а также усиление контроля за эффективностью привлечения и расходования средств в рамках общей бюджетной реформы. Модернизация подразумевает:

- законодательное определение нового разбиения государственного долга РФ по составу;

- согласованное деление государственного долга на внутренний и внешний;

- введение нового набора показателей, относящихся к государственному долгу и утверждаемых в рамках федерального бюджета на очередной финансовый год;

- создание механизма управления различными видами долга, основанного на единой методологии;

- определение четкой процедуры предоставления государственных гарантий.

Литература:

1. Хакамада И. «Государственный долг: структура и управление» // Вопросы экономики. 1997 г. № 9

2. Вавилов А., Трофимов Г. «Стабилизация и управление государственным долгом России» // Вопросы экономики. 1997 №12

3. Родионова В.М. Финансы., «Финан. и статистика»,1993 г.

Похожие работы

... мировом финансовом рынке, да и последние пертурбации в российском руководстве отодвигают воплощение в жизнь этих оптимистичных прогнозов на неопределенный срок. 2. Внутренний долг России. 2.1. Государственный долг и формы его покрытия В России дефицит бюджета уже несколько лет, для его покрытия нужны безинфляционные инструменты. К таким инструментам относятся государственные ценные бумаги. ...

... для роста экономики. Наша задача - сделать так, чтобы корпорации эффективно использовали капитал и были ответственными перед партнерами и кредиторами", - добавил министр финансов. 2.3.Регулирование внутреннего долга в России Во время Петербургского международного экономического форума Сергей Иванов заявил, что в 2020 году Россия войдет в пятерку лучших экономически развитых стран. К этому ...

... . В Украине величина государственного долга регулируется законодательно с 1992 г. Законом «О государственном внутреннем долге Украины». Бюджетным кодексом Украины установлено, что основной объем государственного долга не должен превышать 60 % фактического годового объема ВВП Украины. 1.2 Внешний государственный долг Внешний государственный долг — это задолженность государства иностранным ...

... долгом осуществляется с помощью основных методов управления государственным долгом, и в его основе лежат определенные принципы. Глава 2. Управление государственным внутренним долгом РФ. 2.1 Анализ его динамики и структуры за 2006-2008 гг. Рынок внутреннего долга не может считаться уникальным явлением в мировой практике – почти все страны мира, где финансовая сфера присутствует в более или ...

0 комментариев