Навигация

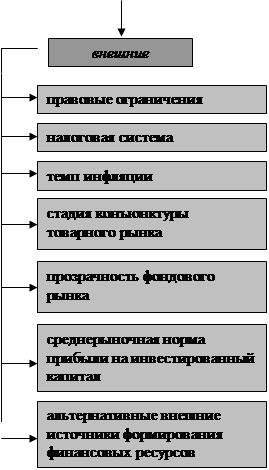

Ограничения рекламно-финансового характера

28278

знаков

1

таблица

0

изображений

6. Ограничения рекламно-финансового характера

В условиях рынка информация о дивидендной политике компаний тщательно отслеживается аналитиками, менеджерами, брокерами и др. Сбои в выплате дивидендов, любые нежелательные отклонения от сложившейся в данной компании практики могут привести к понижению рыночной цены акций. Поэтому нередко предприятие вынуждено поддерживать дивидендную политику на достаточно стабильном уровне, несмотря на возможные колебания конъюнктуры. Степень стабильности дивидендной политики для многих неискушенных акционеров служит своеобразным индикатором успешности деятельности данного предприятия.

1.2. Виды дивидендных выплат и их источники

Согласно российскому законодательству источниками дивидендов могут выступать: чистая прибыль отчетного периода, нераспределенная прибыль прошлых периодов и специальные фонды, созданные для этой цели (последние используются для выплаты дивидендов по привилегированным акциям в случае недостаточности прибыли или убыточности общества). Поэтому теоретически предприятие может выплатить общую сумму текущих дивидендов в размере, превышающем прибыль отчетного периода. Однако базовым является вариант распределения чистой прибыли текущего периода.

Величина чистой прибыли любого предприятия подвержена колебаниям; не исключена также ситуация, когда предприятие может отработать с убытком. Принятие решения о размере дивидендов в любом случае является непростой задачей. Во-первых, в условиях рынка всегда имеются возможности для расширения производственных мощностей или участия в новых инвестиционных проектах. Во-вторых, нестабильность выплаты дивидендов или резкое изменение их величины чреваты снижением курсовой стоимости акции. Именно поэтому в мировой практике разработаны различные варианты дивидендных выплат. Коротко охарактеризуем их.

Методика постоянного процентного распределения прибыли

Как известно, чистая прибыль распределяется на выплаты дивидендов по привилегированным акциям (Дпа) и прибыль, доступную владельцам обыкновенных акций (Поа). Последняя, в свою очередь, распределяется решением собрания акционеров на дивидендные выплаты но обыкновенным акциям (Доа) и нераспределенную прибыль (ПН).

Одним из основных аналитических показателей, характеризующих дивидендную политику, является коэффициент "дивидендный выход", представляющий собой отношение дивиденда по обыкновенным акциям к прибыли, доступной владельцам обыкновенных акций (в расчете на одну акцию). Дивидендная политика постоянного процентного распределения прибыли предполагает неизменность значения коэффициента "дивидендный выход", т. е.

В этом случае, если предприятие закончило год с убытком, дивиденд может вообще не выплачиваться. Такая методика, кроме того, сопровождается значительной вариацией дивиденда по обыкновенным акциям, что, как отмечалось выше, может приводить и, как правило, приводит к нежелательным колебаниям рыночной цены акций. А именно снижение выплачиваемого дивиденда вызывает падение курса акций. Такая дивидендная политика используется некоторыми фирмами, но большинство теоретиков и практиков в области финансового менеджмента не рекомендуют пользоваться ею.

Методика фиксированных дивидендных выплат

Эта политика предусматривает регулярную выплату дивиденда на акцию в неизменном размере в течение продолжительного времени, например 1,3 дол., безотносительно к изменению курсовой стоимости акций. Если фирма развивается успешно и в течение ряда лет доход на акцию стабильно превышает некоторый уровень, размер дивиденда может быть повышен, т. е. имеется определенный лаг между двумя этими показателями. Определяя размер фиксированного дивиденда на некоторую перспективу, компании в качестве ориентира нередко используют приемлемые для них значения показателя "дивидендный выход". Данная методика позволяет в определенной степени нивелировать влияние психологического фактора и избежать колебания курсовых цен акций, характерного для методики постоянного процентного распределения прибыли.

Методика выплаты гарантированного минимума и экстра-дивидендов

Эта методика является развитием предыдущей. Компания выплачивает регулярные фиксированные дивиденды, однако периодически (в случае успешной деятельности) акционерам выплачиваются экстра-дивиденды. Термин "экстра" означает премию, начисленную к регулярным дивидендам и имеющую разовый характер, т. е. получение ее в следующем году не обещается. Более того, здесь также рекомендуется использовать психологическое воздействие премии - она не должна выплачиваться слишком часто, поскольку в этом случае становится ожидаемой, а сама методика выплаты экстра-дивидендов становится бесполезной. Данные о премии также публикуются в финансовой прессе. Например, если компания объявила о выплате дивиденда в размере 1,2 дол. и премии в размере 30 центов, информация в прессе может иметь вид: 1,2 + 0,3.

Методика выплаты дивидендов акциями

При этой форме расчетов акционеры получают вместо денег дополнительный пакет акций. Причины ее применения могут быть разными. Например, компания имеет проблемы с денежной наличностью, ее финансовое положение не очень устойчиво. Чтобы хоть как-то избежать недовольства акционеров, директорат компании может предложить выплату дивидендов дополнительными акциями. Кстати, именно такой подход был применен многими чековыми инвестиционными фондами в нашей стране в 1994 г.

Возможен и второй вариант: финансовое положение компании устойчиво, более того, она развивается быстрыми темпами, поэтому ей нужны средства на развитие - они и поступают к ней в виде нераспределенной прибыли.

При этой методике акционеры на деле практически не получают ничего, поскольку выплаченный им дивиденд равен по величине уменьшению принадлежащих им средств, капитализированных в акциях и резервах. Количество акций увеличилось, валюта баланса не изменилась, т. е. стоимостная оценка активов на одну акцию уменьшилась. Тем не менее до некоторой степени этот вариант устраивает и акционеров, поскольку они все же получают ценные бумаги, которые могут быть при необходимости проданы ими за наличные.

В зависимости от размера выплачиваемого акциями дивиденда рыночная цена акций ведет себя по-разному. Считается, что небольшие дивиденды (до 20%) практически не оказывают влияния на цену; если дивиденд превышает указанную величину, рыночная цена акций может существенно упасть.

Выплата дивидендов акциями может сопровождаться либо одновременным увеличением уставного капитала и валюты баланса, либо простым перераспределением источников собственных средств без увеличения валюты баланса. В экономически развитых странах второй вариант встречается чаще. В этом случае происходит увеличение уставного капитала за счет уменьшения эмиссионного дохода и нераспределенной прибыли прошлых лет.

Похожие работы

... 400 Дивидендные выплаты согласно дивидендной политике 10% 10% 10% 10% 10% Оптимальный размер дивиденда 17,24 23,5 8,26 35,64 39,26 40 3.2 Основные направления по формированию дивидендной политики ОАО «РЖД» Эффективность политики управления прибылью предприятия определяется не только результатами ее формирования, но и характером ее распределения. В идеале, на ...

... выплате дивидендов, любые нежелательные отклонения от сложившейся в данной компании практики могут привести к понижению рыночной цены акций. Поэтому нередко предприятие вынуждено поддерживать дивидендную политику на достаточно стабильном уровне, несмотря на возможные колебания конъюнктуры. Степень стабильности дивидендной политики для многих неискушенных акционеров служит своеобразным индикатором ...

... по неотложным финансовым обязательствам. При большом объеме выплат прибыли на цели потребления, уровень может существенно снизиться. Распределение прибыли осуществляется в соответствии со специально подработанной политикой (ее основу составляет дивидендная политика), формирование которой представляет собой одну из наиболее сложных задач общей политики управления прибылью предприятия. Эта ...

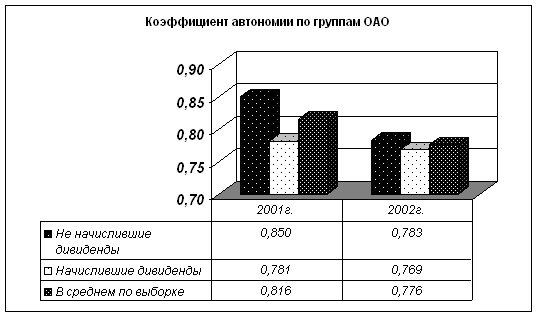

... предприятие большие средства ради его эффективной работы, приносящей реальную прибыль, можно будет говорить о стабильном начислении дивидендов и использовании дивидендной политики в качестве действенного инструмента регулирования структуры капитала белорусских ОАО и повышения их эффективности; - обеспечение "прозрачности" информации о дивидендных событиях является одной из основных обязанностей ...

0 комментариев