Навигация

Дивидендная политика и структура капитала

42093

знака

5

таблиц

3

изображения

Министерство образования Республики Беларусь

Учреждение образования

«Гомельский государственный университет им. Ф. Скорины»

Экономический факультет

Курсовая работа

Дивидендная политика и структура капитала

Исполнитель:

Студентка группы К-53

Логвинович Т.Е.

Гомель 2005

Содержание

Введение

1 дивидендная политика в странах с развитой рыночной экономикой

2 основные подходы к выбору дивидендной политики

3 дивидендная политика открытых акционерных обществ гомельской области

Заключение

Литература

Введение

Важной частью стратегии управления капиталом акционерного общества, влияющей на его структуру, является дивидендная политика. Она проявляется в распределении акций между мажоритарными и миноритарными собственниками, а также выборе источников финансирования деятельности акционерного общества, поскольку дивиденды выступают в форме стоимости акционерного (собственного) капитала. Кроме того, дивидендная политика влияет на привлекательность привилегированных акций (там, где они существуют). Дивидендная политика – одно из направлений стратегии и тактики использования прибыли. Ее основная цель: установление оптимальных пропорций между текущим потреблением прибыли собственниками (акционерами) и будущим ростом, максимизирующим рыночную стоимость компании и обеспечивающим ее дальнейшее развитие. По-иному оценивает дивидендную политику руководства обществом сам акционер. Его оценка зависит от принятой индивидуальной тактики: 1) повышение капитализации всего портфеля акций, в составе которого могут быть акции ряда корпораций, или 2) ориентация на рост текущего потребления.

Процесс установления оптимальных пропорций между потребляемой и реинвестируемой частями прибыли включает решение следующих основных задач: 1) установление размера выплат, 2) определение условий изменения дивидендной политики, 3) установление формы выплаты (наличными деньгами, акциями, автоматическое реинвестирование и т.д.) и схемы выплат (периодичность и размер платежей).

1. Дивидендная политика в странах с развитой рыночной

Дивидендная политика может изменяться под влиянием самых различных причин, в том числе политических (рис.1). Но они не являются объявленным предметом нашего анализа.

Рис. 1. Колебания дивидендной политики белорусских акционерных обществ

Вопросы формирования оптимальной дивидендной политики в странах с развитой рыночной экономикой освещаются во многих теоретических и аналитических исследовательских трудах. Наиболее распространенной является теория начисления дивидендов по остаточному принципу, основанная на разработках Ф.Модильяни и М.Миллера. Она базируется на предположениях о том, что акционеры предпочитают стабильность дивидендной политики получению каких-либо нерегулярных, хотя и значительных, доходов, что сумма дисконтированной стоимости обыкновенных акций после возмещения за счет чистой прибыли всех осуществленных капиталовложений и полученных по остаточному принципу дивидендов примерно равна издержкам, которые необходимо понести для изыскания дополнительных источников финансирования компании.

Согласно этой теории величина дивидендов не влияет на изменение совокупного дохода акционеров. Поэтому оптимальная дивидендная стратегия заключается в том, что дивиденды начисляются после того, как изучены все возможности реинвестирования прибыли (капитализации компании). Таким образом, дивиденды выплачиваются, когда за счет прибыли профинансированы все приемлемые инвестиционные проекты. Следовательно, если всю сумму чистой прибыли целесообразно направить на финансирование выгодных проектов, то дивиденды не выплачиваются. Если же у компании эффективные инвестиционные проекты отсутствуют, чистую прибыль в полном объеме можно использовать для выплаты дивидендов. Как видно, эта стройная сама по себе теория предпочтения отдельных акционеров специально не учитывает.

Однако следует отметить, что Ф.Модильяни и М.Миллер все же признали некоторое влияние дивидендной политики на цену акционерного капитала, но объяснили его не собственно влиянием величины дивидендов, а информационным эффектом – информация об увеличении дивидендов провоцирует акционеров на увеличение цены акций. Кроме того, в теории Ф.Модильяни и М.Миллера существует множество ограничений, которые не могут быть соблюдены на практике: отсутствует налогогообложение юридических и физических лиц, нет расходов по эмиссии и трансакционных затрат, инвесторы и менеджеры имеют одинаковую информацию относительно будущих перспектив и т.д.

Несмотря на сложность в практическом применении, теория Ф. Модильяни и М. Миллера послужила основой для более реалистичных подходов к осуществлению дивидендной политики. Так, М. Гордоном и Д. Лантнером была разработана теория предпочтительности дивидендов, согласно которой дивидендная политика непосредственно влияет на совокупное богатство акционеров. Их основной аргумент состоит в том, что, исходя из принципа минимизации риска, инвесторы всегда предпочитают текущие дивиденды возможным будущим доходам от прироста курсовой стоимости акций. Таким образом, максимизация выплачиваемых дивидендов предпочтительнее, чем реинвестирование прибыли. Кроме того, регулярные выплаты дивидендов снижают уровень неопределенности и риски для инвесторов, которые соглашаются на меньшую норму дохода на вложенный капитал, что приводит к росту стоимости капитала. Однако следует отметить, что влияние фактора неопределенности и риска во многом зависит от менталитета инвесторов.

Сигнальная теория дивидендов основывается на том, что во многих моделях оценки текущей рыночной стоимости акций в качестве базового элемента используется размер дивидендов, выплачиваемых по ним. Поскольку в таких моделях стоимость акций прямо пропорциональна размеру дивидендов, рост уровня дивидендных выплат автоматически повышает стоимость акций компании, и, следовательно, при продаже акций акционеры получают дополнительный доход. Кроме того, высокие дивидендные выплаты свидетельствуют о подъеме компании, что также способствует росту котировок акций на фондовом рынке.

Последователи теории минимизации дивидендов (теории налоговых предпочтений) полагают, что дивидендная политика должна обеспечивать минимизацию дивидендных выплат и максимизацию реинвестируемой прибыли, так как налогообложение текущих доходов в форме дивидендов всегда выше, чем предстоящих поступлений (за счет изменения стоимости денег во времени, налога на капитализируемую прибыль и т.д.).

Существуют и другие теории в области дивидендной политики акционерных обществ («арбитражная теория», «теория клиентуры» и т.д.).

2. Основные подходы к выбору дивидендной политикиНесмотря на различия, все названные теории внутренне взаимосвязаны и применяются с целью обеспечить: 1) максимизацию совокупного достояния акционеров и 2) достаточное финансирование текущей и инвестиционной деятельности.

Применение рассмотренных теорий на практике позволяет выработать три подхода к выбору дивидендной политики акционерного общества: «консервативный», «умеренный» и «агрессивный», каждому из которых соответствует определенный тип дивидендной политики (табл. 1).

Таблица 1.

Основные подходы к выбору дивидендной политики

| Подход | Характеристика дивидендной политики |

| Консервативный | Методика гарантированного минимума и «экстра»-дивидендов. Выдача акций вместо денежных выплат |

| Умеренный | Методика постоянного процентного распределения чистой прибыли на выплату дивидендов и развитие производства |

| Агрессивный | Соблюдение постоянства дивидендных выплат в течение длительного периода вне зависимости от динамики курса акций |

Необходимо отметить, что принятие решения о выплате дивидендов и их размерах во многом зависит от этапа жизненного цикла акционерного общества. Так, если АО собирается осуществить модернизацию производства за счет собственных средств, полученных от дополнительной эмиссии акций, то для поддержания высокого курса акций этому должен предшествовать длительный этап выплаты высоких дивидендов.

Кроме того, существует ряд законодательных ограничений на выбор акционерным обществом той или иной дивидендной политики.

В Республике Беларусь порядок выплаты дивидендов по акциям акционерных обществ регулируется Гражданским кодексом, законом "Об акционерных обществах, обществах с ограниченной ответственностью и обществах с дополнительной ответственностью", а также Методическими рекомендациями Минфина от 27.12.1995 г. №60 "О порядке начисления и выплаты дивидендов по акциям и процентов по облигациям".

Согласно Методическим рекомендациям Минфина дивиденды определены как "часть чистой прибыли, распределяющейся среди акционеров по количеству приходящихся на их долю акций". При этом "чистая прибыль, направляемая на выплату дивидендов, распределяется между акционерами пропорционально числу и в соответствии с категориями принадлежащих им акций". В отличие от российского законодательства (ст. 42 закона Российской Федерации "Об акционерных обществах" в редакции, вступившей в силу 01.01.2002 г.), по которому общество вправе только один раз в год принимать решение (объявлять) о выплате дивидендов, белорусское законодательство теоретически допускает объявление промежуточных дивидендов (по итогам истекшего месяца, квартала, полугодия), но для этого пришлось бы очень часто проводить общие собрания акционеров, что в крупных обществах порой невозможно чисто технически. Дивиденды могут выплачиваться деньгами, акциями, выпущенными данным акционерным обществом, а также товарами и другим имуществом, принадлежащим обществу. Следует, однако, заметить, что с соблюдением нормативно установленной в Беларуси процедуры эмитирования ценных бумаг выплатить дивиденды акциями фактически также невозможно.

Вопрос о распределении прибыли акционерного общества, включая сроки и порядок выплаты дивидендов, в законодательном порядке отнесен к исключительной компетенции общего собрания акционеров (ст. 103 Гражданского кодекса Республики Беларусь). Выплата объявленных общим собранием акционеров дивидендов является обязательной. Кроме того, при наличии прибыли, достаточной для выплаты дивидендов по привилегированным акциям, акционерное общество не вправе отказать держателям указанных акций в выплате дивидендов. Согласно кодексу "доля привилегированных акций в общем объеме уставного фонда акционерного общества не должна превышать двадцати пяти процентов" (ст. 102).

До принятия Гражданского кодекса доля привилегированных акций не могла превысить десяти процентов. В кодексе существенно увеличена эта доля, но на практике создание новых акционерных обществ осуществлялось путем реорганизации бывших государственных предприятий. Существующая нормативная документация, обязательная для создаваемого открытого акционерного общества, предусматривает выпуск только простых именных акций. Привилегированных акций там нет. На нынешнем этапе реформирования государственной собственности вводить привилегированные акции не хотят сами реорганизуемые предприятия. Принятие для базы процентного расчета величины дивидендов по привилегированным акциям их номинальной стоимости, которая в белорусских условиях в большинстве акционерных обществ из года в год остается неизменной, под влиянием инфляции с той же скоростью обесценивает доход от привилегированных акций.

Гражданским кодексом (ст. 102) также определены случаи, когда акционерное общество не вправе объявлять и выплачивать дивиденды: 1) до полной оплаты всего уставного фонда, 2) если стоимость чистых активов акционерного общества меньше его уставного фонда и резервного фонда либо станет меньше их размера в результате выплаты дивидендов.

Одним из основных условий проведения эффективной дивидендной политики является возможность получения инвестором при совершении сделок купли-продажи акций полной и достоверной информации о размерах дивидендов и дивидендных событиях.

В числе дивидендных событий особое значение имеют следующие даты (дивидендные даты):

- объявления решения о выплате дивидендов;

- составления списка акционеров, имеющих право на получение дивидендов;

- утверждения решения о выплате дивидендов общим собранием акционеров;

- выплаты объявленных дивидендов;

- экс-дивидендная дата.

Дата объявления решения о выплате дивидендов - момент объявления наблюдательным советом АО проекта решения о предстоящем годовом собрании акционеров, которое только и может окончательно решить вопрос о выплате. В белорусской практике это примерно март месяц, когда уже подготовлен годовой баланс. При этом предполагается, что прошедшее год назад собрание уже принимало решение об определении процентной доли чистой прибыли, направляемой на дивиденды.

Решение о предстоящей выплате дивидендов принимает годовое собрание. Оно должно определить размер дивидендов на одну акцию, период, за который начисляются дивиденды, а также период, в течение которого дивиденды будут выплачиваться. В Беларуси сейчас лишь некоторые АО практикуют выплату промежуточных «полугодовых» дивидендов (основываясь на соответствующем решении годового собрания прошлого года). Квартальных и месячных выплат дивидендов нет.

Дата составления списка акционеров, имеющих право на получение дивидендов - дата, на которую составляется список владельцев ценных бумаг, обладающих правом на получение объявленного дивиденда. В соответствии с примерным уставом открытого акционерного общества, созданного путем преобразования республиканского унитарного предприятия в процессе приватизации государственного имущества, утвержденным постановлением Министерства экономики Республики Беларусь 12.07.2002 г. №152 (далее - Примерный устав), в список лиц, имеющих право на получение промежуточных дивидендов, должны быть включены акционеры, внесенные в реестр общества не позднее чем за 30 дней до наступления первого дня установленного периода их выплаты, а в список лиц, имеющих право на получение годовых дивидендов (за вычетом выплаченных промежуточных дивидендов), – акционеры, внесенные в реестр акционеров на день составления списка акционеров для регистрации участников собрания. Значимость Примерного устава при создании ОАО в процессе преобразования государственных унитарных предприятий требует специального рассмотрения и в настоящей публикации не затрагивалась. Можно лишь заметить, что Примерный устав ОАО, хотя и носит методический, рекомендательный характер, имеет гораздо большее значение, поскольку при утверждении первой редакции устава органы приватизации фактически сверяют предложенный проект с Примерным уставом. На практике список участников предстоящего собрания готовится не менее, чем за месяц до его проведения. Сопоставление дат показывает, что акционер, купивший акции у другого акционера, например, в феврале месяце, получит дивиденды, начисленные в прошлом году, когда приобретенные акции ему еще не принадлежали. Возможно, такая практика может быть усовершенствована.

Дата утверждения решения о выплате дивидендов общим собранием акционеров - дата возникновения обязательства АО по выплате.

Дата выплаты дивидендов - момент погашения задолженности АО перед акционерами по ранее объявленным дивидендам. Законодательство Республики Беларусь не регламентирует период после принятия общим собранием решения о выплате дивидендов, по истечению которого акционерное общество осуществляет эту выплату, оставляя его на усмотрение АО. В то же время Примерным уставом установлено, что "дивиденды на принадлежащие Республике Беларусь акции перечисляются в республиканский бюджет в 10-дневный срок с объявленной даты их выплаты". А Декретом Президента РБ от 20.03.1998 г. №3 "О разгосударствлении и приватизации государственной собственности в Республике Беларусь", п. 1.18 установлен размер штрафных санкций (10% от причитающейся суммы платежа плюс пеня), взыскиваемых с плательщика в бесспорном порядке налоговыми органами за несвоевременное перечисление в бюджет дивидендов, начисленных на принадлежащие государству акции. Здесь есть и проблема, требующая своего решения. Дело в том, что фактически лишь некоторые акционерные общества, имеют «неприкосновенные шкатулки» с накопленными в предыдущем году суммами для выплаты дивидендов. В условиях хронического недостатка оборотных средств предназначенная для выплаты дивидендов и обозначенная в бухгалтерских регистрах сумма накопленных дивидендов не лежит без движения, а находится в обороте. Нередко она попадает в задолженность, и АО просто не в состоянии в короткий срок рассчитаться с акционерами. В результате значительная часть акционерных обществ выплачивает якобы ранее накопленные дивиденды из прибыли текущего, а не прошлого года. Поэтому и сроки выплаты могут растянуться. Спорным является также требование выплаты дивидендов на принадлежащие государству акции в 10-дневный срок. Закон Республики Беларусь «Об акционерных обществах, обществах с ограниченной ответственностью и обществах с дополнительной ответственность», принятый еще 09.12.1992 г., №2020-XII, в ст. 11 устанавливает: «В открытом акционерном обществе различия в правах акционеров по отношению к обществу могут быть основаны только на количестве и категории принадлежащих им акций этого общества». Таким образом, государство не может быть «более равным» перед законом, чем другие акционеры. Уже длительное время разрабатывается новый закон об акционерных обществах, в котором следовало бы устранить описанное правовое противоречие.

В соответствии с обстоятельно разработанным законом Российской Федерации "Об акционерных обществах" срок выплаты дивидендов "не должен превышать 60 дней" со дня принятия решения об их выплате.

Экс-дивидендная дата - дата, с которой каждый новый покупатель приобретает акции без права на получение ранее объявленного дивиденда. Если права собственности на акции были удостоверены после экс-дивидендной даты, то новый собственник этих акций не получает права на ранее объявленный дивиденд. Наличие такого правила является следствием природы акций как обращаемой вещи. Период времени начиная с даты регистрации (составления списка) акционеров до даты выплаты дивидендов даже на развитых фондовых рынках составляет около одного месяца. За это время владельцы акций могут многократно сменить друг друга, поэтому механизм передачи прав на дивиденды, которые удостоверялись данными акциями на момент составления списка акционеров, имеющих право на получение дивидендов при смене собственника акций, например, по доверенности, нормально работать не может. По этим причинам правилами фондовой биржи, где обращаются акции, предусматривается объявление экс-дивидендной даты, начиная с которой новый собственник теряет право на получение ранее объявленного дивиденда.

Установление экс-дивидендной даты – явление характерное только для развитого рынка акций, на котором применяются стандартные сроки исполнения сделок. Например, на Нью-Йоркской фондовой бирже расчеты по сделкам с акциями на условии "поставка - против платежа" завершаются на третий рабочий день после совершения сделки. Экс-дивидендной является дата за два рабочих дня, предшествующих дате регистрации (составления списка) акционеров. В белорусской практике проблема экс-дивидендной даты пока даже не обсуждается.

Не меньшее значение в дивидендной политике имеют и другие дивидендные события или, по распространенной в России терминологии, близкие к ним так называемые «существенные факты». Многие акционерные общества в России публикуют специальные сообщения о существенных фактах. Для этого в уставах обществ указываются конкретные СМИ. Так, например, холдинговая компания «АМТЕЛ» 27.11.2003 г. и 4.12.2003 г. опубликовала в газете «Известия», а также в Приложении к «Вестнику ФКЦБ России» сразу два сообщения о существенных фактах своей деятельности, которые могут повлиять на «дивидендное» поведение акционеров.

Проблемой, с которой могут столкнуться акционеры из-за несовершенства белорусского законодательства в области регулирования дивидендных событий, является риск совершения сделок с акциями в условиях отсутствия информации о размере причитающихся по ним дивидендов. В связи с этим необходимо в законодательном порядке закрепить основные нормы раскрытия информации, касающейся дивидендных событий. Например, изменить порядок принятия решения о размере дивидендов и раскрытия информации об этом акционерам и всем иным заинтересованным лицам.

В качестве одного из подходов к указанной проблеме может быть рассмотрена возможность принятия и публикация в СМИ решения о размере дивидендов не общим собранием акционеров, а наблюдательным советом АО одновременно с определением даты проведении общего собрания акционеров. При этом одновременно советом устанавливается дата составления списка акционеров, имеющих право на участие в указанном собрании и на получение дивидендов.

Кроме того, необходимо установить простые и жесткие требования по оперативному раскрытию информации о дивидендных событиях. Например, можно предусмотреть, что официальным раскрытием информации о дивидендных событиях АО будет являться размещение этой информации на сайте ОАО "Белорусская валютно-фондовая биржа". Эмитенты должны нести ответственность за то, чтобы достоверные и полные сведения о дивидендных событиях передавались ими для размещения на сайте не позднее трех рабочих дней с даты их появния.

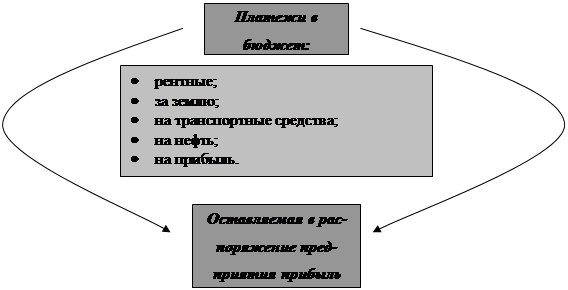

3. Дивидендная политика открытых акционерных обществ Гомельской областиВажнейшим дивидендным событием является, установление и корректировка номинальной стоимости акций, поскольку роль и значение этого параметра в обращении акций в Республике Беларусь намного выше, чем в странах с традиционной котировкой акций на фондовой бирже. Автор намерен в одной из последующих публикаций рассмотреть проблемные аспекты «номинирования» стоимости акций.

Выбранный акционерным обществом тип дивидендной политики характеризуется динамикой показателей, рассчитываемых по следующим формулам:

![]() ;

; ![]() ,

,

где КВД – коэффициент выплаты дивидендов (доля выплачиваемых дивидендов). Значение этого показателя может варьироваться от 0 до 1. Чем больше средств (чистой прибыли) расходуется на выплату дивидендов, тем выше значение КВД;

ДА – дивиденд на одну акцию, выплаченный в данный отчетный период;

ЧПА – чистая прибыль на одну акцию в данный отчетный период;

КДП – коэффициент дивидендного покрытия. Показывает, сколько раз в течение периода дивиденд величиной ДА может быть потенциально выплачен из чистой прибыли акционерного общества.

Для анализа типа дивидендной политики, используемой акционерными обществами Гомельской области, было отобрано 42 открытых акционерных общества, представляющих реальный сектор экономики региона[1]. Анализируемая совокупность субъектов хозяйствования в рамках поставленной задачи является достаточно репрезентативной: она представляет математически корректно произведенную выборку коммерческих организаций реального сектора экономики по (1) масштабам деятельности и (2) доле государства в уставном фонде. Результаты выглядят следующим образом (табл. 2).

Таблица 2.

Анализ дивидендной политики открытых акционерных обществ Гомельской области в 2001–2002гг.

| Показатели | Годы | Темп роста | |

| 2001 | 2002 | ||

| 1. Количество ОАО, получивших чистую прибыль в данный отчетный период | 25 | 24 | 0,96 |

| 2. Удельный вес ОАО, получивших чистую прибыль в данный отчетный период, в общем количестве ОАО, % | 59,5 | 57,1 | 0,96 |

| 3. Удельный вес убыточных ОАО, % | 40,5 | 42,9 | 1,06 |

| 4. Количество ОАО, начисливших дивиденды в данный отчетный период | 21 | 19 | 0,9 |

| 5. Удельный вес ОАО, начисливших дивиденды в данный отчетный период, % | 50 | 45,2 | 0,9 |

| 6. Удельный вес ОАО, начисливших дивиденды в данный отчетный период в общем количестве ОАО, получивших чистую прибыль в данном отчетном периоде, % | 84 | 79,2 | 0,9 |

| 7. Коэффициент выплаты дивидендов, КВД 7.1. Минимальное значение 7.2. Максимальное значение 7.3. Среднее значение | 0,02 0,26 0,07 | 0,02 0,24 0,06 | 1 0,92 0,86 |

| 8. Коэффициент дивидендного покрытия, КДП 8.1. Минимальное значение 8.2. Максимальное значение 8.3. Среднее значение | 3,8 44 23,5 | 4 51 20,7 | 1,05 1,16 0,88 |

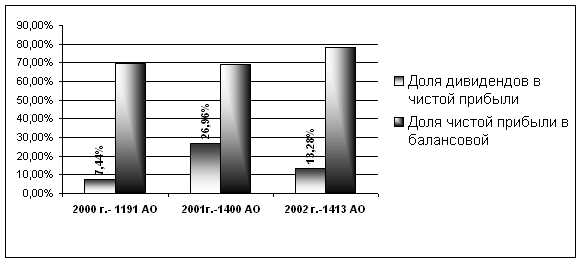

Некоторые выводы:

1. Дивиденды по итогам года начисляют не более половины открытых акционерных обществ.

2. Более трети ОАО (40,5% в 2001 году и 42,9% в 2002году) не в состоянии выплатить дивиденды по причине отсутствия чистой прибыли.

3. Подавляющее большинство ОАО (84 и 79,2% соответственно в 2001 и 2002 году), имевших чистую прибыль, выплачивали дивиденды.

4. В среднем только 6-7% чистой прибыли направляется на выплату дивидендов. О низком уровне дивидендных выплат из чистой прибыли свидетельствует и коэффициент дивидендного покрытия, среднее значение которого колеблется от 23,5 в 2001году до 20,7 в 2002году.

5. Анализ данных за 2 года свидетельствует об ухудшении ситуации в области дивидендной политики открытых акционерных обществ Гомельской области: увеличивается число убыточных предприятий, снижается доля ОАО, начисливших дивиденды в общем количестве ОАО, имевших такую возможность (с 84% в 2001 году до 79,2% в 2002 году), снижается уровень дивидендных выплат из чистой прибыли.

Поскольку произведенные расчеты относятся к определенной выборке (42 акционерных общества), обратим внимание и на некоторые другие данные, характеризующие акционерные общества Гомельской области за 2002 год.

Всего в области в 2002 году функционировало 204 акционерных общества (из 1413 по республике). Чистую прибыль имели только 108, то есть чуть больше половины. О дивидендной политике другой половины говорить не приходится. Но и из этих 108 АО дивиденды начислили только 81 (средняя балансовая прибыль – 2299,625 млн. рублей, средняя чистая прибыль – 1538,786 млн. рублей). В остальных 27 обществах чистая прибыль была незначительной и вопрос о дивидендах не ставился.

Интересно было бы более обстоятельно изучить тот факт, что на выплату дивидендов акционерные общества направляли от 0,002% чистой прибыли, до 89,052% (в среднем по 81 обществу – 10,6%).

Об актуальности глубокого изучения структурных проблем развития акционерных обществ, оказывающих свое влияние на дивидендную политику, свидетельствуют и следующий факт, по существу не ставший еще объектом научного осмысления. Как правило, в акционерном обществе, возникающем в результате преобразования государственного предприятия, число акционеров существенно превышает (или должно превышать) число работников, непосредственно занятых в производстве. Однако в 2002 году в области функционировало 137 акционерных обществ, в которых численность персонала превышала количество акционеров, из чего следует, что

· не все работники предприятия стали акционерами;

· во многих обществах нет или почти нет «сторонних» акционеров и пр.

Таблица 3.

Соотношение акционеров и персонала в первых десяти акционерных обществах Гомельской области (лидирующих по величине балансовой и чистой прибыли).

| № п/п | Наименование | Количество акционеров | Количество работников | Доля работников в численности акционеров | Работников больше или меньше, чем акционеров |

| 1 | МОЗЫРСКИЙ НЕФТЕПЕРЕРАБАТЫВАЮЩИЙ ЗАВОД | 913 | 3452 | 378,094% | больше |

| 2 | БУРОВАЯ КОМПАНИЯ "ДЕЛЬТА" | 228 | 230 | 100,877% | больше |

| 3 | ГОМЕЛЬОБОИ | 2768 | 1311 | 47,363% | меньше |

| 4 | СПАРТАК СП г.ГОМЕЛЬ | 2051 | 2314 | 112,823% | больше |

| 5 | СВЕТЛОГОРСКИЙ ЦЕЛЛЮЛОЗНО-КАРТОННЫЙ К-Т | 3518 | 2986 | 84,878% | меньше |

| 6 | БЕЛФА | 5269 | 1623 | 30,803% | меньше |

| 7 | ММУ НЕФТЕЗАВОДМОНТАЖ | 405 | 518 | 127,901% | больше |

| 8 | ГОМЕЛЬКАБЕЛЬ | 2040 | 442 | 21,667% | меньше |

| 9 | СП "РЕЧИЦАПИВО" ОАО | 2758 | 374 | 13,561% | меньше |

| 10 | РЕМСПЕЦСТРОЙ г. МОЗЫРЬ | 596 | 364 | 61,074% | меньше |

Специальное исследование этих внешне «безобидных» фактов может привести к выводам, затрагивающим самую суть приватизации и акционирования, роль в них трудовых коллективов, социальные аспекты сплошной «раздачи» чеков «Имущество».

В условиях низкой рентабельности отечественных предприятий показателей, используемых в мировой практике, недостаточно для оценки дивидендной политики белорусских ОАО. В данной ситуации, кроме рассмотренных выше коэффициентов, целесообразно рассчитывать срок окупаемости акции дивидендами (срок возврата первоначальной стоимости акции) и доходность акции:

![]() , ДА > 0,

, ДА > 0, ![]() ,

,

где ТА - срок окупаемости акции дивидендами;

РА – доходность акции;

ДА – дивиденд на одну акцию, выплаченный в данный отчетный период;

ЦА - рыночная стоимость акции. Сложившаяся в Беларуси практика расчета рыночной стоимости ("курсовой стоимости акции") сводится к балансово-бухгалтерскому расчету номинальной стоимости акции (НСАА) как отношению величины чистых активов ОАО к количеству акций. Необходимо отметить, что справедливость данной методики определения рыночной цены акции вызывает большие сомнения, однако для целей нашего исследования этот метод расчета оказался предпочтительным, поскольку в настоящее время он используется абсолютным большинством белорусских акционерных обществ при сделках купли-продажи акций.

Таким образом,

![]() , ДА > 0,

, ДА > 0, ![]() ,

,

Анализ ТА и РА по ОАО выборки, начислившим дивиденды, дал следующие результаты:

Таблица 4.

Анализ срока окупаемости дивидендами и доходности акций открытых акционерных обществ Гомельской области в 2001-2002 гг.

| Показатели | Годы | Темп роста | |

| 2001 | 2002 | ||

| 1. Срок окупаемости акции дивидендами, лет 1.1. Минимальное значение 1.2. Максимальное значение 1.3. Среднее значение | 23,5 2218,5 505,5 | 42 6474 779 | - - 1,54 |

| 1.4. В среднем за два года | 642 | - | |

| 2. Рентабельность акции, % 2.1. Минимальное значение 2.2. Максимальное значение 2.3. Среднее значение | 0,04 4,2 0,2 | 0,015 2,4 0,13 | - - 0,65 |

| 2.4. В среднем за два года | 0,16 | - | |

| 3. Средний темп роста номинальной стоимости акции (чистые активы к количеству акций) за год | 1,27 | - | |

Данные табл. 4 свидетельствуют о том, что средняя доходность акций ОАО Гомельской области равна 0,16% годовых. Другими словами, для возврата первоначальной стоимости акций при существующем уровне дивидендных выплат потребуется в среднем 642 года. Даже приняв во внимание рост номинальной стоимости акций (в среднем 27% без учета инфляции) и опустив трудности, возникающие при осуществлении сделки купли-продажи акций, полученные данные свидетельствуют о бесперспективности вложения средств в акции для получения текущего дохода (альтернативное вложение денег в банк представляется в данной ситуации более выгодным).

О низкой доходности акций белорусских АО косвенно свидетельствует и показатель удельного веса дивидендов по акциям, принадлежащим государству в запланированных законом (реальные значения, как правило, еще ниже) текущих доходах бюджета (табл. 5).

Таблица 5.

Удельный вес дивидендов по акциям, принадлежащим государству в текущих доходах бюджета

|

Показатели

| Годы | |

| 2001 | 2002 | |

| 1. Удельный вес дивидендов по акциям, принадлежащим государству в текущих доходах бюджета, % | 0,1 | 0,13 |

| 2. Удельный вес дивидендов в доходах от государственной собственности и предпринимательской деятельности, % | 10,7 | 4,8 |

Можно было бы предположить, что дивиденды по акциям, принадлежащим государству, остаются в распоряжении предприятий, однако, к сожалению, опыт белорусских ОАО, в частности, отрытого акционерного общества "Ритм" (г.Речица, Гомельская область), свидетельствует об обратном. Так, в решении о приватизации объекта государственной собственности “Речицкий опытный завод “Ритм”, принятом предшественником Мингосимущества - Государственным комитетом Республики Беларусь по управлению государственным имуществом и приватизации 28 декабря 1993 года, № 85, был следующий пункт:

"7. Направлять в течение двух лет дивиденды на акции, принадлежащие государству в уставном фонде общества, на развитие производства".

Однако в 1995 году Министерство финансов без комментариев, но под угрозой экономических санкций потребовало перечислить эти дивиденды в государственный бюджет.

Изменений в лучшую сторону сложившейся ситуации с выплатой ОАО дивидендов не прогнозируется. Так, председатель Валентин Шухно в интервью "Национальной экономической газете" (№84, 28 октября 2003 г., с.19) сказал, что отчеты о финансово-хозяйственной деятельности за полугодие 2003 года представили 1285 ОАО (77,4% от их общего количества). Из них 20,2% (260 предприятий) осуществляли выплату дивидендов. При этом процент чистой прибыли, направленной на эти цели, составил в среднем 4,6%.

Таким образом, как показывает белорусская практика, если выплата дивидендов и происходит, то их сумма не может рассматриваться получателем как реальный доход (нередко она не окупает даже затрат на проезд для их получения).

В подобной ситуации рассчитывать на формирование в Беларуси социального слоя собственников, способных инвестировать в экономику свободные денежные средства, не приходится, поскольку население боится и не желает рисковать своими сбережениями, находя альтернативные способы их вложения.

Более того, из-за отсутствия дивидендов по акциям большинства АО, провозглашения "денежной" приватизации наиболее выгодных объектов, большинство граждан РБ практически потеряло всякое доверие к чекам “Имущество” в частности и к приватизации вообще.

Объявленная "денежная" приватизация рассчитана прежде всего на стратегического (то есть фактически на иностранного) инвестора, который сразу же ставит вопрос о контрольном пакете акций, поскольку в ближайшей перспективе не сможет окупить своих вложений за счет дивидендов.

В связи с этим в Беларуси можно прогнозировать формирование укрупненной ("кусковой") структуры собственности.

Изучение влияния дивидендной политики ОАО на распределение собственности между мажоритарными и миноритарнми акционерами затруднено отсутствием необходимой информации, которая, как правило, составляет коммерческую тайну и не публикуется.

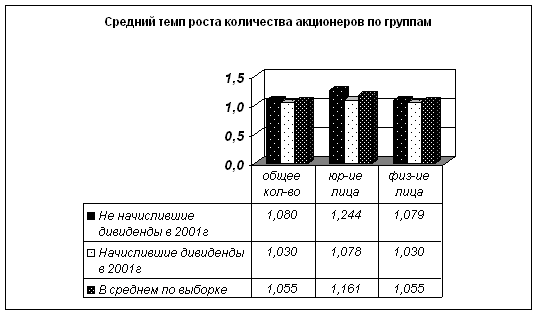

В качестве показателя, косвенным образом характеризующего указанное соотношение, нами был взят средний темп роста количества акционеров в целом и по группам. При этом акционеры – юридические лица – рассматривались как мажоритарные собственники, а физические – как миноритарные. ОАО выборки были разделены на две группы: начислившие и не начислившие дивиденды в 2001 году. Таким образом, было изучено влияние выплаты дивидендов в 2001 году на изменения количественного состава акционеров в 2002 году.

Результаты выглядят следующим образом:

Рис. 2. Динамика количества акционеров ОАО Гомельской области по группам

Данные рис. 2 не дают оснований для выявления кажущейся устойчивой зависимости между дивидендной политикой и составом собственников.

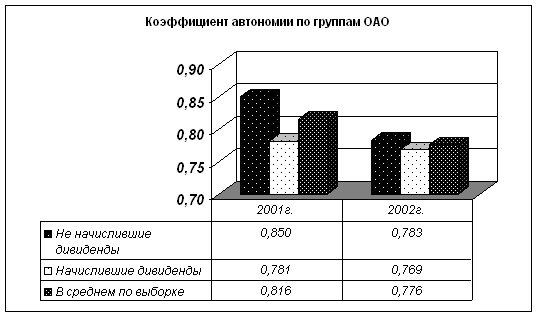

Влияние уровня дивидендных выплат на средневзвешенную цену капитала обусловливает зависимость структуры источников финансирования деятельности от дивидендной политики. Для выявления этой зависимости в качестве индикатора был использован коэффициент автономии, рассчитываемый как отношение собственного капитала к суммарному активу. Он характеризует зависимость фирмы от внешних займов. Чем выше его значение, тем меньше займов и ниже риск неплатежеспособности.

Результаты анализа представлены на рис. 3.

Рис. 3. Динамика коэффициента автономии по группам ОАО Гомельской области

Выводы

Похожие работы

... предусматривает расчеты по платежам в бюджет и расчеты с акционерами корпорации, создавая тем самым определенные гарантии по своим обязательствам. Кроме того, в ходе реализации дивидендной политики на предприятии выявляются имеющиеся резервы, мобилизация которых обеспечит получение дополнительных доходов. Отбор оптимальных вариантов хозяйствования позволяет снизить риски и избежать потерь, вести ...

... 400 Дивидендные выплаты согласно дивидендной политике 10% 10% 10% 10% 10% Оптимальный размер дивиденда 17,24 23,5 8,26 35,64 39,26 40 3.2 Основные направления по формированию дивидендной политики ОАО «РЖД» Эффективность политики управления прибылью предприятия определяется не только результатами ее формирования, но и характером ее распределения. В идеале, на ...

... по неотложным финансовым обязательствам. При большом объеме выплат прибыли на цели потребления, уровень может существенно снизиться. Распределение прибыли осуществляется в соответствии со специально подработанной политикой (ее основу составляет дивидендная политика), формирование которой представляет собой одну из наиболее сложных задач общей политики управления прибылью предприятия. Эта ...

... капитала предприятия также является обеспечение минимизации затрат по формированию капитала из различных источников. Такая минимизация осуществляется в процессе управления стоимостью капитала. Теперь перейдем к вопросу управления структурой капитала в практическом аспекте. Для определения эффективности (или неэффективности) привлечения заемных средств на предприятие в мировой практике финансового ...

0 комментариев