Основные

модели рынка

Бухгалтерский

и экономический

подходы к оценке

издержек и

прибыли

Краткосрочный

и долгосрочный

периоды деятельности

фирмы

Общий, средний

и предельный

доход фирмы

Принцип

сопоставления

валового дохода

с валовыми

издержками

Случаи

минимизации

убытков и закрытия

фирмы

Принцип

сопоставления

предельного

дохода с предельными

издержками

Случай

минимизации

убытков

Предельные

издержки и

кривая предложения

в краткосрочном

периоде

Кривая

предложения

отрасли с

возрастающими

издержками

в долговременном

периоде

Навигация

Бухгалтерский и экономический подходы к оценке издержек и прибыли

Общий, средний, предельный доход и прибыль фирмы. Максимизация прибыли конкурентной фирмой

70238

знаков

8

таблиц

15

изображений

2.2. Бухгалтерский и экономический подходы к оценке издержек и прибыли

Главным ограничителем прибыли являются издержки производства. К их определению и измерению существуют разные подходы, в которых можно выделить взгляд экономиста, ориентированный на перспективу фирмы, и позицию бухгалтера, которого прежде всего интересуют финансовые отчеты и балансы предприятия.

Поскольку все виды ресурсов ограничены, любое решение о производстве какого-либо товара предполагает отказ от использования тех же ресурсов для выпуска какого-то иного изделия. Таким образом, все издержки представляют собой альтернативные затраты. Точнее говоря, затраты любого ресурса привлеченные для производства товаров, отражают его ценность при наилучшем из всех альтернативных вариантов использования или ценность тех альтернативных возможностей, которыми приходится жертвовать. Например, металл, истраченный на производство вооружения уже невозможно применить для изготовления медицинского оборудования или автомобилей. И если рабочий способен производить как вооружение, так и медицинское оборудование, то издержки, которые общество несет при использовании этого рабочего на военном заводе, будут равны вкладу, который он мог бы внести в производство медицинского оборудования.

Следует дать следующее определение экономическим издержкам: экономические издержки фирмы - это те выплаты, которые она обязана сделать владельцам ресурсов, чтобы привлечь эти ресурсы для определенного производственного процесса и отвлечь их тем самым от альтернативных вариантов применения. Все альтернативные издержки, которые понесет фирма в процессе производства, могут быть либо внешними (фактическими, явными), либо внутренними (неявными).

Внешние издержки принимают форму денежных платежей поставщикам факторов производства, промежуточных изделий и деловых услуг. Здесь говорится о заработной плате рабочих и служащих, расходах на сырье и материалы, комиссионных вознаграждениях торговым фирмам, взносах банкам и другим финансовым учреждениям, расчетах за юридические консультации, транспортные услуги и т.п. Другими словами, внешние издержки представляют собой плату за ресурсы поставщикам, самостоятельным по отношению к данной фирме, не принадлежащим к числу ее владельцев.

В процессе производства фирма может также использовать ресурсы, принадлежащие ей самой. В этом случае она несет внутренние издержки. Они не предусмотрены контрактами, обязательными для внешних платежей, и поэтому не приобретают денежную форму. С точки зрения фирмы, они равны денежным платежам, которые могли бы быть получены за собственный ресурс при наилучшем из альтернативных способов его применения. Так, если фирма использует одно из принадлежащих ей зданий, то она не несет никаких внешних издержек в виде арендной платы. Однако внутренние издержки есть, так как фирма теряет возможность получения денег, сдавая это здание кому-либо в аренду. Хотя внутренние издержки не отражаются в бухгалтерской отчетности, ни существуют вполне реально и соответственно влияют на принятие экономических решений: которые обязательно должны учитывать упускаемые возможности лучшего использования собственных ресурсов производителя.

В качестве одного из элементов внутренних издержек рассматривается и так называемая нормальная прибыль предпринимателя, т.е. вознаграждение за выполняемые им функции. Примером здесь может послужить ситуация, в которой единоличный владелец мелкой фирмы применяет в ней исключительно собственный труд и денежный капитал. Внешних издержек на выплату заработной платы и процентов он не несет. Но предприниматель, о котором идет речь, ведь мог бы положить свои деньги в банк и получать по ним проценты. Кроме того, управляя собственным предприятием, он отказывается от заработка, который мог бы иметь, предложив такие же управленческие услуги другой фирме. Та минимальная плата, которая необходима, чтобы удержать его предпринимательские способности и денежные средства в данном предприятии, называется нормальной прибылью. Если она не обеспечивается, перед предпринимателем стоит вопрос об отказе от данного способа деятельности. Практически величина нормальной прибыли определяется самим предпринимателем как оценка альтернативных возможностей приложения своего капитала (норма отдачи) и предприимчивости (норма дохода).

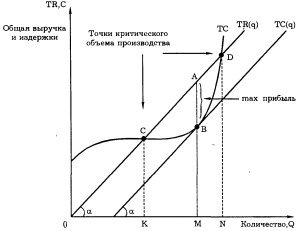

На основании этого мы можем рассматривать величину прибыли как разность между валовым доходом (т.е. общей выручкой от реализации продукции) и всеми издержками - как внешними, так и внутренними (включая в последние и нормальную прибыль предпринимателя).

Таким образом, если по оценке экономиста фирма едва покрывает издержки, это означает, что она лишь возмещает все внешние и внутренние расходы на производство. Предприниматель при этом получает вознаграждение, которого еле - еле хватает, чтобы удержаться в рамках данного направления деятельности. Величина же превышения доходов от реализации продукции над ее экономическими издержками образует экономическую или чистую прибыль, т.е. доход предпринимателя, полученный сверх нормальной прибыли. Распределение валового дохода на экономические издержки и экономическую прибыль и их соотношение с бухгалтерскими издержками и бухгалтерской прибылью показано в таблице 1.

Экономическую прибыль следует отличать от прибыли бухгалтерской, которая представляет собой разность валового дохода и внешних (денежных) платежей фирмы. Следовательно, бухгалтерская прибыль превышает экономическую на величину внутренних издержек. Именно экономическая прибыль является стимулом для вступления новых конкурентов в данный бизнес, если она положительна, или выхода фирм из бизнеса, если она отрицательна. Если экономическая прибыль велика, новые фирмы проникают на рынок, отвлекая на себя часть платежеспособного спроса. Чтобы успешно продавать, фирмы вынуждены снижать цены или нести дополнительные издержки по поддержке сбыта. Прибыль и экономическая прибыль снижаются, приток конкурентов уменьшается. При отрицательной, то есть недостаточной нормальной прибыли – картина обратная [3, с. 127].

Таблица 1.

Распределение

валового дохода

фирмы

в соответствии

с бухгалтерским

и экономическим

принципами.

| Валовой доход | ||||

| Экономические издержки | Экономическая прибыль | |||

| Внешние издержки | Внутренние издержки | Нормальная прибыль | ||

| Норма отдачи | Норма дохода | |||

| Бухгалтерские издержки | Бухгалтерская прибыль | |||

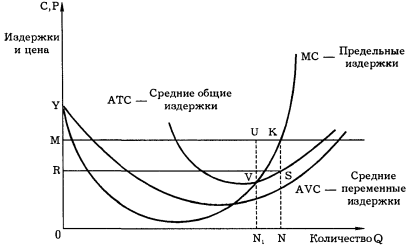

Затраты, которые фирма несет при производстве того или иного объема продукции, зависят не только от цен на необходимые ресурсы, а и от технологии и от того, какие именно ресурсы применяются и в каком количестве.

Похожие работы

... в условиях монополистической конкуренции фирма может, прибегая к неценовым факторам, таким как улучшение качества своей продукции, сервисного обслуживания и активизации рекламы. 1.4 Максимизация прибыли на рынке олигополии Основная проблема, с которой сталкиваются все олигополисты, заключается в необходимости постоянного учета деятельности фирм-конкурентов. Теснейшая взаимозависимость ...

... фирма не в состоянии количественно изменить все свои производственные факторы. 3. МАКСИМИЗАЦИЯ ПРИБЫЛИ В ДОЛГОСРОЧНЫЙ ПЕРИОД В долгосрочном периоде у фирмы есть возможность приспособится к изменившимся условиям, уйти из отрасли или наоборот расширить производство. В условиях совершенной конкуренции фирма считает, что текущие цены - лучший прогноз для ...

... ). Мы придерживаемся точки зрения, согласно которой региональная экономика является ветвью общей экономической теории, относящейся к разделу «Мезоэкономика», то есть рассматриваем региональную экономику как часть крупную подсистему национальной экономики (Макроэкономики). Курс методологически опирается на основы экономической теории и органически связан с конкретными экономическими дисциплинами, ...

... кредита; - стиль и дизайн; - долговременность использования и срок гарантии; - реклама и стимулирование сбыта; - расширение номенклатуры продукции. Глава 2. Максимизация прибыли фирмой на примере рынка метизов. Предприятие ХХХХХ (далее Фирма 1) – одна из 8 крупных фирм города Новосибирска, работающих на рынке метизов. Так как металлические изделия существенно различаются ...

0 комментариев