Основные

модели рынка

Бухгалтерский

и экономический

подходы к оценке

издержек и

прибыли

Краткосрочный

и долгосрочный

периоды деятельности

фирмы

Общий, средний

и предельный

доход фирмы

Принцип

сопоставления

валового дохода

с валовыми

издержками

Случаи

минимизации

убытков и закрытия

фирмы

Принцип

сопоставления

предельного

дохода с предельными

издержками

Случай

минимизации

убытков

Предельные

издержки и

кривая предложения

в краткосрочном

периоде

Кривая

предложения

отрасли с

возрастающими

издержками

в долговременном

периоде

Навигация

Общий, средний и предельный доход фирмы

Общий, средний, предельный доход и прибыль фирмы. Максимизация прибыли конкурентной фирмой

70238

знаков

8

таблиц

15

изображений

2.5. Общий, средний и предельный доход фирмы.

Кривая спроса, с которой сталкивается отдельная конкурентная фирма, совершенно эластична. Фирма не может добиться более высокой цены, ограничивая объем выпуска; не нуждается она и в более низкой цене, для того чтобы увеличить свой объем продаж.

Очевидно, что кривая спроса на продукцию фирмы является в то же время кривой дохода. То, что выступает как цена за единицу продукции для покупателя, является доходом от единицы продукции, или средним доходом, для продавца. Сказать, что покупатель должен уплатить цену в 100 дол. за штуку, — то же самое, что сказать: доход от единицы продукции, или средний доход, полученный продавцом, равен 100 дол. Средний доход AR (Average Revenue) и цена — это одно и то же, рассмотренное с разных точек зрения.

Валовой доход TR (Total Revenue) при любом уровне продаж может быть легко определен путем умножения цены на соответствующее количество продукции, которое фирма может продать.. В этом случае валовой доход увеличивается на постоянную величину — 100 дол. — с каждой дополнительной единицей продаж. Каждое проданное изделие прибавляет ровно свою цену к валовому доходу.

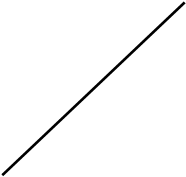

Всякий раз, когда фирма обдумывает, насколько изменить объем производства, она будет озабочена и тем, как изменится ее доход в результате этого сдвига в выпуске. Какой будет дополнительный доход от продажи еще одной единицы продукции? Предельный доход есть дополнение к валовому доходу, то есть добавочный доход, который является результатом продажи еще одной единицы продукции. Валовой доход увеличивается на постоянную сумму с каждой дополнительно проданной единицей. В условиях чистой конкуренции цена товара является постоянной для отдельной фирмы; добавочные единицы, следовательно, могут быть проданы без понижения цены продукта. Это означает, что каждая дополнительная единица продаж присоединяет точно свою цену — в данном случае 100 дол. — к валовому доходу. И предельный доход - это увеличение валового дохода. Предельный доход постоянен в условиях чистой конкуренции, потому что дополнительные единицы могут быть проданы по постоянной цене. [5, c. 69] На рисунке 2 представлены прямые, характеризующие валовой и предельный доход фирмы.

Р

ис.

2 Спрос, предельный

доход и валовой

доход фирмы.

2.6. Издержки фирмы в краткосрочном периоде

Поведение фирмы, максимизирующей прибыль, в краткосрочном периоде определяется с одной стороны, ценой товара на рынке, а с другой – издержками производства.

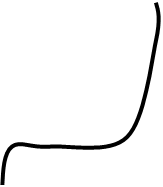

Исходя из того, что выше говорилось о краткосрочном периоде, ясно, что в его пределах издержки правомерно разделить на постоянные и переменные. Постоянными называются такие, величина которых не зависит от изменения объема производства. Они связаны с самим существованием производственного оборудования фирмы и взятыми ею на себя обязательствами. Это, как правило, расходы на содержание заводских зданий, машин и оборудования, рентные платежи, страховые взносы, а также затраты на выплату жалования управленческому персоналу и, возможно, минимальному количеству работающих. Постоянные издержки, очевидно, являются обязательными и сохраняются даже в том случае, если фирма вообще ничего не производит. На рис. 3 постоянные издержки FC (Fixed Cost – фиксированные затраты) представлены линией, параллельной оси абсцисс. Это означает, что данные и издержки фирма несет даже при нулевом производстве.

Переменными называются такие издержки, величина которых находится в зависимости от изменения объема производства (это расходы на сырье, вспомогательные материалы, комплектующие изделия, топливо, электроэнергию, транспортные услуги и большую часть трудовых ресурсов).

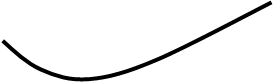

Чтобы решить, сколько выпускать продукции, руководителям фирм необходимо знать, как возрастут переменные издержки с ростом объема производства. На рис. 3 представлена кривая VC (Variable Cost – переменные затраты), которая показывает динамику переменных издержек. Она выходит из начала координат: при отсутствии производства фирма не несет переменных издержек. Любое увеличение производства связано с ростом суммы переменных издержек. Однако до определенного положения переменные издержки фирмы повышаются медленнее, чем рост объема производства. Затем они увеличиваются ускоряющимися темпами в расчете на каждую дополнительную единицу производимой продукции. Такое поведение переменных издержек обуславливается законом убывающей отдачи. Увеличение предельного продукта до определенного момента будет вызывать все меньший прирост переменных ресурсов для производства каждой последующей единицы продукции. Следовательно, и сумма переменных издержек будет увеличиваться меньшими темпами, чем объем производства. Но с момента падения предельной производительности все большее количество дополнительных переменных ресурсов будет использоваться для производства каждой дополнительной единицы продукции. Соответственно, сумма переменных издержек будет увеличиваться темпами, превышающими темпы роста объема производства.

C, издержки

![]()

![]()

![]()

Q, объем продукции

Рис. 3. Соотношение постоянных и переменных издержек

Общие (валовые) издержки - это сумма постоянных и переменных издержек при каждом данном объеме производства. На рис. 3 представлена кривая TC, характеризующая динамику общих издержек в зависимости от объема производства. В соответствии с определением она полностью повторяет линию переменных издержек TC (Total Cost), но сдвинута от нее вверх по вертикали на величину постоянных издержек. [7, c.40]

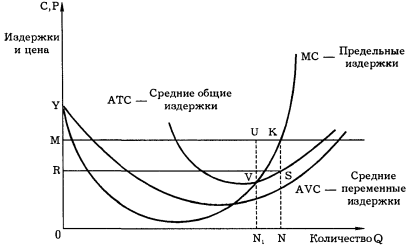

Для принятия управленческих решений производители должны знать не только общую сумму издержек, но и их величину в расчете на единицу выпуска продукции, т.е. уровень средних издержек. Этот показатель необходим, например, для сравнения с ценой, которая всегда дается на единицу продукции. Имеются три вида средних издержек: средние постоянные; средние переменные; средние общие издержки.

Средние постоянные издержки (AFC) представляют собой постоянные издержки на единицу продукции:

FC

AFC = -----,

Q где Q - количество произведенной продукции. Так как постоянные издержки не изменяются в зависимости от объема

производства, средние постоянные издержки сокращаются по мере увеличения производимой продукции. На рис. 3 представлена кривая AFC, отражающая динамику средних постоянных издержек. Она непрерывно понижается по мере роста производства.

Средние переменные издержки AVC представляют собой переменные издержки в расчете на единицу продукции:

VC

AVC = -----,

Q

C ,

издержки

,

издержки

![]()

![]()

![]()

Q, объем продукции

Рис. 4. Соотношение средних постоянных и переменных издержек

На рис. 3 кривая AVC отражает динамику средних переменных издержек. Она имеет дугообразную форму в соответствии с законом убывающей отдачи. Когда отдача в стадии возрастания, все меньшее количество дополнительных переменных ресурсов требуется для производства каждой дополнительной единицы продукции. Следовательно, в расчете на эту единицу снижаются переменные издержки. На стадии же убывающей отдачи картина противоположная, и переменные издержки в расчете на единицу продукции увеличиваются.

Средние общие издержки (ATC) представляют собой валовые издержки в расчете на единицу продукции. Их можно рассчитать путем деления валовых издержек на количество произведенной продукции. Кривая ATC изображена на рис. 3, она имеет дугообразную форму, как и кривая AVC, но превышает ее на величину AFC при каждом данном объеме производства.

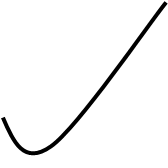

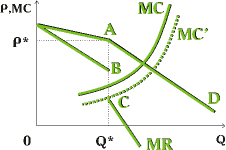

Введем понятие предельных издержек (MC). Для каждой дополнительной единицы продукции их можно определить, выявив то изменение суммы издержек, которое явилось результатом производства этой единицы:

TC

MC = --------------.

Q

На рис. 3 представлена кривая MC, отражающая динамику предельных издержек. Форма этой кривой задана действием закона убывающей отдачи. Поскольку постоянные издержки не изменяются вслед за сдвигами в объеме выпуска продукции фирмы, предельные издержки определяются изменением только переменных издержек для каждой дополнительной единицы продукции. Следовательно, растущая отдача переменных ресурсов выражается в падении предельных издержек, а убывающая отдача - в их росте.

Определение предельных издержек имеет для фирмы очень важное значение, поскольку позволяет определить те издержки, величину которых она всегда может контролировать. Предельные издержки показывают, каков объем тех затрат, которые фирма понесет в случае увеличения производства на последнюю единицу продукции, или тех средств, что она сэкономит при сокращении объема производства на эту единицу.

Глава III. МАКСИМИЗАЦИЯ ПРИБЫЛИ КОНКУРЕНТНОЙ ФИРМОЙ.

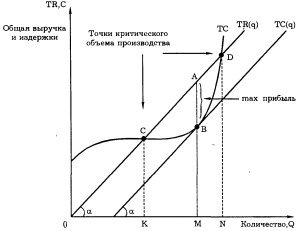

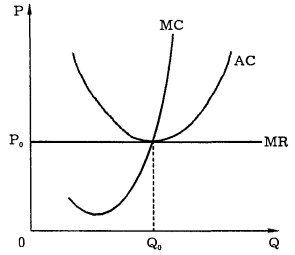

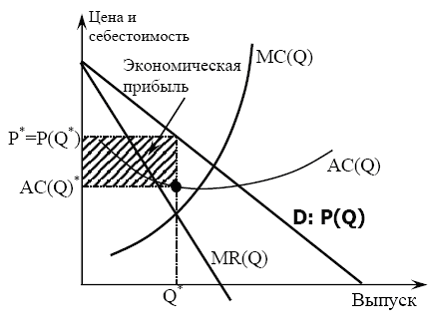

В краткосрочном периоде конкурентная фирма располагает неизменным оборудованием и пытается максимизировать свои прибыли или минимизировать свои убытки, приспосабливая свой объем производства посредством изменений в величине переменных ресурсов (материалов, труда и т. д.), которые она использует. Экономические прибыли, к которым фирма стремится, определяются как разность между валовым доходом и валовыми издержками. Данные о доходе и данные об издержках должны быть сведены вместе, с тем чтобы можно было определить для фирмы объем производства, максимизирующий прибыль.

Существуют два подхода (принципа) к определению уровня производства, при котором конкурентная фирма будет получать максимальные прибыли или минимальные убытки. Первый включает сравнение валового дохода и валовых издержек; второй — сравнение предельного дохода и предельных издержек. Оба подхода применимы не только к чисто конкурентной фирме, но также и к фирмам, функционирующим в условиях любой из трех основных рыночных структур.

Похожие работы

... в условиях монополистической конкуренции фирма может, прибегая к неценовым факторам, таким как улучшение качества своей продукции, сервисного обслуживания и активизации рекламы. 1.4 Максимизация прибыли на рынке олигополии Основная проблема, с которой сталкиваются все олигополисты, заключается в необходимости постоянного учета деятельности фирм-конкурентов. Теснейшая взаимозависимость ...

... фирма не в состоянии количественно изменить все свои производственные факторы. 3. МАКСИМИЗАЦИЯ ПРИБЫЛИ В ДОЛГОСРОЧНЫЙ ПЕРИОД В долгосрочном периоде у фирмы есть возможность приспособится к изменившимся условиям, уйти из отрасли или наоборот расширить производство. В условиях совершенной конкуренции фирма считает, что текущие цены - лучший прогноз для ...

... ). Мы придерживаемся точки зрения, согласно которой региональная экономика является ветвью общей экономической теории, относящейся к разделу «Мезоэкономика», то есть рассматриваем региональную экономику как часть крупную подсистему национальной экономики (Макроэкономики). Курс методологически опирается на основы экономической теории и органически связан с конкретными экономическими дисциплинами, ...

... кредита; - стиль и дизайн; - долговременность использования и срок гарантии; - реклама и стимулирование сбыта; - расширение номенклатуры продукции. Глава 2. Максимизация прибыли фирмой на примере рынка метизов. Предприятие ХХХХХ (далее Фирма 1) – одна из 8 крупных фирм города Новосибирска, работающих на рынке метизов. Так как металлические изделия существенно различаются ...

0 комментариев