Навигация

2.2. По исполняемой функции

Классификация по исполняемой функции запасов позволяет расчленить производственные и товарные запасы на несколько групп (см. рис. 1). В то же время производственные и товарные запасы в целом имеют свои специфические функции.

Производственные запасы предназначены для производственного потребления. Они должны обеспечивать бесперебойность производственного процесса. Производственные запасы учитываются в натуральных, условно-натуральных и стоимостных измерителях. К ним относятся предметы труда, поступившие к потребителю различного уровня, но еще не использованные и не подвергнутые переработке.

Товарные запасы необходимы для бесперебойного обеспечения потребителей материальными ресурсами.

Производственные и товарные запасы подразделяются на текущие, подготовительные, страховые, сезонные и переходящие (см. рис. 1).

Текущие запасы обеспечивают непрерывность снабжения производственного процесса между двумя поставками, а также организаций торговли и потребителей. Текущие запасы составляют основную часть производственных и товарных запасов. Их величина постоянно меняется.

Подготовительные запасы (или запасы буферные) выделяются из производственных запасов при необходимости дополнительной их подготовки перед использованием в производстве (сушка леса, например). Подготовительные запасы товарных средств производства формируются в случае необходимости подготовить материальные ресурсы к отпуску потребителям.

Гарантийные запасы (или запасы страховые) предназначены для непрерывного снабжения потребителя в случае непредвиденных обстоятельств: отклонения в периодичности и в величине партий поставок от запланированных, изменения интенсивности потребления, задержки поставок в пути. В отличие от текущих запасов размер гарантийных запасов — величина постоянная. При нормальных условиях работы эти запасы неприкосновенны.

Сезонные запасы образуются при сезонном характере производства продуктов, их потребления или транспортировки. Сезонные запасы должны обеспечить нормальную работу организации во время сезонного перерыва в производстве, потреблении или в транспортировке продукции.

Переходящие запасы — это остатки материальных ресурсов на конец отчетного периода. Они предназначаются для обеспечения непрерывности производства и потребления в отчетном и следующем за отчетным периоде до очередной поставки.

2.3. По времени

Классификация по времени позволяет выделить различные количественные уровни запасов. Их соотношение показано на рис. 2.

![]()

![]()

![]()

![]()

![]()

![]()

![]()

Рис. 2. ВИДЫ ЗАПАСОВ ПО ВРЕМЕНИ УЧЕТА

Максимальный желательный запас определяет уровень запаса, экономически целесообразный в данной системе управления запасами. Этот уровень может превышаться. В различных системах управления максимальный желательный запас используется как ориентир при расчете объема заказа.

Пороговый уровень запаса используется для определения момента времени выдачи очередного заказа.

Текущий запас соответствует уровню запаса в любой момент учета. Он может совпасть с максимальным желательным уровнем, пороговым уровнем или гарантийным запасом.

Гарантийный запас (или запас страховой) аналогичен гарантийному запасу в классификации по исполняемой запасом функции и предназначен для непрерывного снабжения потребителя в случае непредвиденных обстоятельств.

Можно также выделить неликвидные запасы — так называют длительно неиспользуемые производственные и товарные запасы. Они образуются вследствие ухудшения качества товаров во время хранения, а также морального износа. Это единственный вид запаса, который не соответствует определенным выше критериям.

3. Методика нормирования запасов

3.1 Нормативная величина запасов

Современный уровень производительных сил, в том числе транспортных средств, состояние хозяйственных связей по поставкам продукции, пока что не искореняет необходимость запасов, но даже не позволяет существенно сократить их размеры. Поэтому возникает проблема рационального формирования и нормирования материальных запасов

Производственные запасы являются одним из важных факторов влияющих на эффективность работы производства. В целях научно обоснованной организации снабжения производства необходимыми материальными ресурсами. Производственные запасы на предприятиях создаются в плановом порядке, и их нормируемое количество определяется расчетным путем строго в пределах потребности для обеспечения ритмичного функционирования предприятия.

Норма запаса – это минимальное количество материальных ресурсов, которое должно находиться на предприятиях или в организациях для нормального процесса снабжения.

Нормативная величина производственных запасов зависит от:

объема потребности предприятия в различных видах сырья и материалов;

периодичности и количества единовременного запуска или непрерывности расхода материалов у потребителя;

периодичности изготовления и отгрузки соответствующей продукции предприятиям-поставщикам;

размеров транзитных и заказных норм поставки;

соотношения транзитного и складского снабжения потребителей;

возможности перевода на гарантированное комплексное снабжение потребителей;

месторасположение предприятия потребителя по отношению к поставщикам и снабсбытовым базам;

вида используемого транспорта;

сезонности поставки и потребления материалов;

регулярности и надежности поставок в части соблюдения комплектности и номенклатурно-качественных параметров.

Производственные запасы могут быть определены в натуральных, стоимостных и условных измерителях. Наиболее распространенным и упрощенным понятием является нормирование запасов в днях оборота, исходя из натурально-объемных показателей потребности в них.

Целью нормирования производственных запасов является определение такого их уровня, который обеспечивал бы равномерность и ритмичность выпуска продукции. Нарушение ритмичности производства тесно связано с реализацией продукции, следовательно это влияет на получение прибыли.

Существующая методология нормирования запасов предполагает детерминированный характер потребления, нормы запасы устанавливается, как правило, из средних величин размеров и интервалов поставки.

В зависимости от назначения и причин образования производственный запас подразделяется на подготовительный, текущий, и страховой. Максимальный размер текущего запаса определяется по-разному. Общепринятый метод – размер этого запаса определяется исходя из времени, необходимого для получения материала от поставщика, - умножением среднесуточного потребления данного материала на интервал между двумя поставками в днях.

По мнению многих авторов, средний текущий запас устанавливается как половина максимального текущего запаса. Другие считают, что он равен не 50%, а 50-70% производственного запаса. При этом дополнительными причинами образования производственных запасов являются отрицательный режим потребления материальных ресурсов, необходимость выполнения у потребителей погрузо-разгрузочных работ, сложная внутрипроизводственная структура предприятий, сезонный характер и т.п.

Основными причинами образования страхового запаса можно считать: изменение потребности в материалах, невыполнение поставщиками обязательств по своевременной отгрузке материалов, поступление на предприятия материалов несоответствующего качества, случайные задержки материалов в процессе транспортировки и другие.

По своей сути норматив выражает среднюю потребность в производственных запасах, а устанавливается, в основном, по фактическим остаткам 4-го квартала года. Установление норматива по данным 4-го квартала представляется формальным, без детального учета плана продукции будущего года и анализа этих остатков, с целью выявления материалов неиспользуемых в производстве сверхнормативных остатков, неликвидов и т.д.

Похожие работы

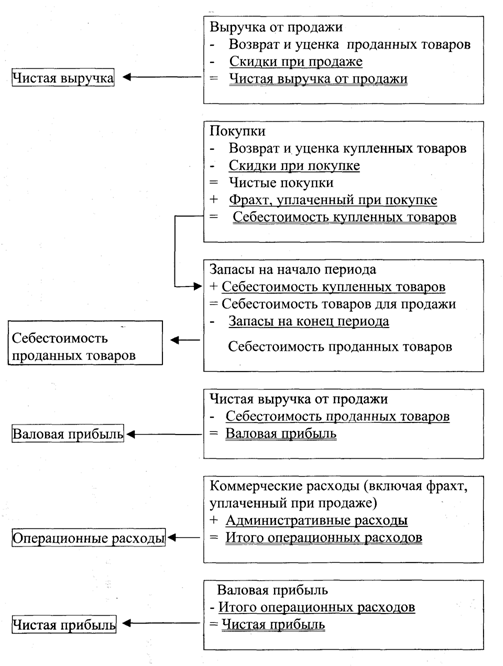

... к сумме «чистых покупок» добавляется фрахт, уплаченный при покупке. Например, определение себестоимости проданных товаров (см. рисунок 2). Себестоимость остатков товаров согласно методу периодического учета запасов определяется по результатам проведения инвентаризации. Таблица 2 - Сравнение проводок в журнале учета хозяйственных операций в рамках системы непрерывного и периодического учета ...

... общественным мнением побуждает клиента пользоваться услугами именно данного предприятия. Вторая группа внутренних факторов, путем воздействия на которые можно повысить финансовую устойчивость предприятия, представлена производственными факторами, куда входят: объем, ассортимент, структура, качество продукции; себестоимость, обеспеченность основными оборотными средствами и уровень их использования ...

... выполнения расчетов альтернативных вариантов ведения горных работ только подчеркивает остроту проблемы. Эффективное решение этой актуальной проблемы заключается в создании автоматизированной системы мониторинга состояния запасов и потерь угля в недрах на горном предприятии. Имеющийся опыт создания автоматизированных систем маркшейдерского обеспечения горных работ и современные технические ...

... моделей, каждая из которых подходит к определенному случаю. Все модели управления запасами можно разделить на группы: • Детерминированы модели управления запасами. • Модели оперативного управления запасами при случайном спросе • Модели управления запасами в системе с периодическими проверками при случайном спросе. • Модели управления запасами в течение одного периода. • Динамические модели ...

0 комментариев