Навигация

Нормирование запасов и его значение

37448

знаков

0

таблиц

1

изображение

3.2 Нормирование запасов и его значение.

Расчет норматива производственных запасов осуществляется в разрезе отдельных их видов по назначению (текущий, подготовительный, страховой и сезонный) с широким привлечением для этого фактических данных предприятия по организации материально-технического снабжения за ряд лет. Исходными материалами для расчетов служат статистические отчеты об остатках товарно-материальных ценностей, оборотные ведомости по учету движения материалов, сальдовые книги и другие оперативно учетные данные.

В теоретическом аспекте нормирование производственных запасов, трактуется в упрощенном варианте на основе использования годовых средневзвешенных показателей в условных цифрах и интервалах. Тогда как расчетный метод, являющийся основой нормирования производственных запасов, предполагает глубокий и всесторонний анализ фактических данных об остатках материалов и динамики их движения за ряд лет.

Текущий запас предназначается для обеспечения бесперебойного питания производства в перерывах (интервалах) между поступлениями материалов непосредственно от поставщика или со складов снабсбытовых организаций. Его размеры определяются частотой или интервалами поставки. Величина текущего запаса равна плановому интервалу поставки, а норма его принимается равной половине интервала между поставками. Средний текущий запас вдвое меньше максимального, так как он должен быть обеспечен в середине интервала между двумя поставками.

Sтек=p*t

P – среднесуточное потребление материальных ресурсов

t – интервал поставки

p=Pгод/360=Pквартал/90=Pмесяц/30

P... – потребность в материальных ресурсах

Средний плановый интервал между двумя поставками определяется делением величины плановой партии поставки на среднесуточное потребление конкретного типосорторазмера материала в плановом году.

Метод определения интервала поставки, если он зависит от минимальной нормы отпуска материалов:

t=B/P, где B – минимальная норма отпуска материала, а P – среднесуточный расход материала.

Метод определения интервала поставки при помощи грузоподъемности транспортных средств осуществляющих перевозку:

t=G/P, где G – грузоподъемность этих средств

Расчетный метод средневзвешенного интервала поставки:

tвзв=(tф*B)/B, где tф – фактический интервал за прошлый период, а B – размер партии.

Для расчета средневзвешенной партии поставки суммируются поступление материальных ресурсов по всем ее формам.

Страховой запас создается для обеспечения производства при отклонении фактических условий поставок и потребления материальных ресурсов от запланированных. Поэтому в действующих методических документах величина страхового запаса в натуральном выражение принимается равной 25% максимального отклонения уровня запаса перед поставками от его среднего значения, а в относительном определяется делением нормы запаса в натуральном выражении на среднесуточное потребление в анализируемом году.

Расчетный метод

Зстр=Р*(t’ф-tср)*В/В'

t'ф - фактические интервалы, которые превышают средний интервал поставки;

tср – средний интервал между поставками;

В – размер партии;

В' – величина партии, которая соответствует интервалу поставки t’ф

Подготовительный запас связан с предварительной подготовкой материалов к производственному потреблению.

Сезонный запас образуется в условиях сезонного производства и потребления материалов или при сезонном функционировании транспорта по доставке грузов.

Оба этих запаса рассчитываются по принципу прямого счета и по той же методике. При наличии сезонного запаса надобность в страховом запасе исключается.

З= Р*t, где Р – среднесуточный расход материальных ресурсов в подготовительный или сезонный период, а t – интервал, длительность в перерыве между поступлением и расходом материальных ресурсов.

В настоящее время одним из главных направлений совершенствования нормирования запасов материальных ресурсов является повышение точности расчетов с учетом математической зависимости их величины от основных нормообразующих факторов.

Величина запасов находится в определенной зависимости от величины потребности, хотя и прямой пропорции в их росте не должно быть. Изучение этой зависимости по отдельным видам материальных ресурсов может способствовать значительному совершенствованию действующих методов нормирования производственных запасов во всех их разновидностях. Для этого существуют модели зависимости величины запасов от количества поставок в определенный период времени, и нормы запасов в натуральных измерениях в зависимости от потребности в материалах.

Известно, что результаты производственно-хозяйственной деятельности предприятия во многом зависит от состояния и скорости движения находящихся у них запасов материальных ценностей, соответствия их размеров действительной потребности, научно обоснованным нормативам.

Образование сверхнормативных и излишних запасов, связанное с привлечением дополнительных денежных ресурсов, обуславливает использование внеплановых источников как из других статей собственных средств, так и за счет роста кредиторской задолженности и увеличения банковского кредита. Это в свою очередь, приводит к нарушению расчетно-финансовой дисциплины предприятия, снижает его рентабельность и влияет на систему распределения продукции.

Иногда предприятие, располагая избытком источников собственных средств, для наиболее полного обеспечения производства материалами допускает образование их, равным полугодовым и даже годовым потребностям. Тем самым неосознанно создаются условия для замораживания и замедления оборота средств производства на предприятие.

Таким образом, для устранения подобных недостатков большое значение имеет установление оптимальных норм производственных запасов.

Совершенствование нормирования производственных запасов, улучшение показателей оборачиваемости, ускорение продвижения материальных ресурсов до мест потребления и уменьшение уровня их запасов во всех звеньях народного хозяйства способствует увеличению объемов производства, повышению качества выпускаемой продукции и последовательному снижению материалоемкости национального дохода.

ЗАКЛЮЧЕНИЕ

При глубоком понимании сущности производственных запасов, являющихся частью совокупного продукта, несомненно возникает интерес к ним, как к экономическому фактору, в котором заложены важные элементы достижения высоких конечных результатов деятельности не только отдельных предприятий, но и целых отраслей народного хозяйства.

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

Баскин Л.И., Яковлев О.Т. Резерв ускорения оборота запасов. – Москва, 1981. – 55 с.

Логистика: Учебное пособие / Под ред. профессора Б.А. Аникина. – Москва, 1997. – 325 с.

Методическая и практическая разработка нормативов материальных запасов и их научное обоснование / Алма-атинский институт народного хозяйства. – Алма-Ата, 1987. – 103 с.

Плоткин Б.К. Управление материальными ресурсами. – Л.; 1991. – 80 с.

Рыжиков Ю.И. Управление запасами. – М.; Наука, 1969. – 123 с.

Смирнов А.Н. Нормирование и рациональное использование материальных ресурсов: Учебное пособие. – М.; Экономика, 1990. – 342 с.

Фасоляк Н.Д. Управление производственными запасами. – М.; Экономика, 1972. – 271 с.

24

Похожие работы

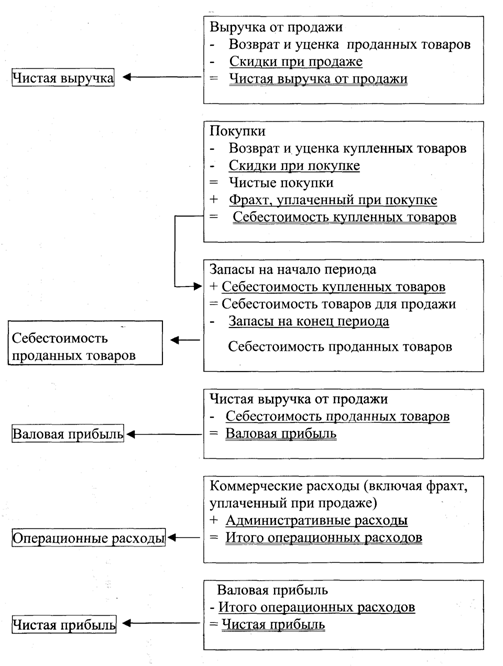

... к сумме «чистых покупок» добавляется фрахт, уплаченный при покупке. Например, определение себестоимости проданных товаров (см. рисунок 2). Себестоимость остатков товаров согласно методу периодического учета запасов определяется по результатам проведения инвентаризации. Таблица 2 - Сравнение проводок в журнале учета хозяйственных операций в рамках системы непрерывного и периодического учета ...

... общественным мнением побуждает клиента пользоваться услугами именно данного предприятия. Вторая группа внутренних факторов, путем воздействия на которые можно повысить финансовую устойчивость предприятия, представлена производственными факторами, куда входят: объем, ассортимент, структура, качество продукции; себестоимость, обеспеченность основными оборотными средствами и уровень их использования ...

... выполнения расчетов альтернативных вариантов ведения горных работ только подчеркивает остроту проблемы. Эффективное решение этой актуальной проблемы заключается в создании автоматизированной системы мониторинга состояния запасов и потерь угля в недрах на горном предприятии. Имеющийся опыт создания автоматизированных систем маркшейдерского обеспечения горных работ и современные технические ...

... моделей, каждая из которых подходит к определенному случаю. Все модели управления запасами можно разделить на группы: • Детерминированы модели управления запасами. • Модели оперативного управления запасами при случайном спросе • Модели управления запасами в системе с периодическими проверками при случайном спросе. • Модели управления запасами в течение одного периода. • Динамические модели ...

0 комментариев