Изменение спроса на инвестиции

Подходы к определению экономически эффективного объёма производства

Инструменты воздействия на частные инвестиционные решения

Модели инвестиционной политики

Структура и эффективность инвестиций в переходной экономике

Меры по привлечению инвестиций на ближайшую перспективу

Меры по активизации инвестиционной деятельности на средне и долгосрочной перспективе

Навигация

Структура и эффективность инвестиций в переходной экономике

Инвестиции и экономический рост в переходной экономике

97247

знаков

7

таблиц

1

изображение

3. Структура и эффективность инвестиций в переходной экономике

3.1. Инвестиционный климат в странах переходной экономики

В условиях острого инвестиционного кризиса страны с переходной экономикой взяли на вооружение многие инструменты инвестиционной политики развитых стран. В некоторых странах острота спада и осознание ключевой роли инвестиций привели к тому, что государство пыталось делать “все сразу” - стимулировать частные инвестиции, финансировать инвестиции в социальную сферу, предоставлять льготное финансирование частным инвестиционным проектам. Типичным примером такого подхода является Россия, в которой до последнего времени капитальный бюджет включал множество разнородных проектов и форм стимулирования инвестиции.

Другие страны быстро отказались от попыток влиять на все стороны инвестиционного процесса и контролировать финансирование большинства инвестиционных проектов, и сосредоточили внимание на создании благоприятного инвестиционного климата и на финансировании исключительно капиталовложений в социальную сферу и отрасли инфраструктуры.

В большинстве стран Восточной Европы государство уже на первых этапах перехода к рынку отказалось от всеобъемлющих инвестиционных задач и сосредоточилось на законодательной и налоговой реформе, обеспечивающей благоприятный инвестиционный климат. Накопленный к настоящему времени опыт свидетельствует о том, что наибольшего успеха удалось достичь тем странам, в которых была выработана четкая стратегия инвестиций и государство отказалось от попыток делать “все сразу”.

По уровню инвестиций и активности государства в инвестиционном процессе можно выделить три группы стран. Вопервых, это страны, в которых инвестиции приближаются к предкризисному уровню и наблюдается заметный экономический рост. С чрезмерно высокого уровня до начала реформ инвестиции снизились в большинстве стран с рыночной экономикой до нормальных (порядка 20% ВВП) значений. Государство полностью отказалось от попыток финансирования коммерческих проектов и целиком сосредоточилось на инфраструктуре и социальной сфере. Главным источником инвестиционного подъема в большинстве этих стран стали иностранные инвестиции. Наиболее решительным шагом в этой области было предоставление временного (до трех лет) освобождения от налогов инвесторам (в том числе иностранным) в новые производства. Страны так называемой Вышеградской группы — Венгрия, Польша и Чехия, а таюке Словения (и, с некоторыми оговорками, Эстония) могут быть названы лидерами в преодолении инвестиционного кризиса. Главной проблемой этих стран является выход на новый технологический уровень, создание адекватной базы сбережений и использование инвестиций для реконструкции национальной экономики.

Таблица 4

Структура поступающих иностранных валютных инвестиций[7]

(в % к итогу)

| 9 месяцев | |||||

| 1995 | 1996 | 1997 | 1998 | 1999 | |

| Прямые | 100 | 100 | 100 | 100 | 100 |

| Взносы в уставной капитал | 69.8 | 69.2 | 27.5 | 20.6 | 9.6 |

| Кредиты полученные от зарубежных совладельцев предприятия | 22.2 | 21.6 | 65.9 | 64.9 | 47.2 |

| Прочие | 9 | 9.2 | 6.6 | 14.5 | 43.2 |

| Портфельные | 100 | 100 | 100 | 100 | 100 |

| Акции | 13.5 | 24.2 | 91.1 | 7.2 | 96.6 |

| Долговые ценные бумаги | 86.5 | 75.8 | 8.9 | 91.2 | |

| Прочие | 1.6 | 3.4 | |||

| Прочие | 100 | 100 | 100 | 100 | 100 |

| Торговые кредиты | 27.8 | 8.1 | 2.6 | 16.3 | 21.4 |

| Прочие кредиты | 49.3 | 60.6 | 72.8 | 80.1 | 73.3 |

| Финансовый лизинг | 0.02 | 0.3 | |||

| Банковские вклады | 0.9 | 21.8 | 21.3 | ||

| Прочие | 22.0 | 9.5 | 3.3 | 3.4 | 3.0 |

Вовторых, это страны, где инвестиции остаются на достаточно высоком уровне, несмотря на спад экономики, — во многом благодаря активной политике государства и на основе достижения быстрой стабилизации экономики. Государство в этих странах пытается финансировать и кредитовать частные инвестиционные проекты, предоставлять гарантии и т.д. По отношению к ВВП инвестиции претерпели сходную с первой группой стран эволюцию — с уровня накопления в 30% до 20—15% ВВП. Но изза того, что глубина спада оказалась большей, сокращение инвестиций в реальном выражении было более глубоким, чем в странах Вышеградской группы. Попытки привлечения иностранных инвестиций пока увенчались весьма скромными результатами. Эта группа наиболее многочисленна: Беларусь, Болгария, Казахстан, Россия, Румыния, Словакия, Узбекистан. Главной задачей этих стран является повышение отдачи на инвестиции, рост эффективности использования инвестиционных ресурсов.

Наконец, в третьей группе стран спад оказался таким острым, а кризис государственных финансов привел к столь глубокому падению доходов, что резко сократилась и норма валового накопления (до 5—15% ВВП), а реальный объем инвестиций упал до неприемлемо низкого уровня. Те небольшие средства, которые эти страны могут выделить на инвестиции, не играют сколько-нибудь заметной экономической роли. Эта группа достаточно разнородна: Армения, Грузия, Латвия, Литва, Македония, Молдова, Украина. Причинами инвестиционного провала в этих странах оказались крайняя нестабильность экономической и политической ситуации и непоследовательность экономической политики. Могут ли страны второй и третьей групп учесть положительный опыт первой группы? Представляется, что позитивное влияние на инвестиции макроэкономической стабильности, открытого внешнеторгового режима и социальной стабильности очевидно. Что же касается конкретных направлений инвестиционной политики, то вряд ли этот опыт легко перенять странам с другими геополитическими условиями.

Как было отмечено, в основе инвестиционной стратегии в этих странах лежит привлечение иностранных инвестиций. За период 1989—1996 гг, 54 млрд. долл. прямых иностранных инвестиций поступило в экономику бывших социалистических стран Европы и СССР. Из этой суммы подавляющая часть — 43 млрд. — пришлась на Восточную Европу. Только за 1996 г. в эти страны поступило 7 млрд. долл., хотя в сравнении с Китаем (свыше 120 млрд. за 1989-1995 гг.) эти цифры не впечатляют. Иностранные инвестиции в странах Восточной Европы сыграли очень существенную экономическую роль, дополнив относительно невысокие внутренние сбережения (15— 20% ВВП), способствуя ускоренной интеграции этих стран в мировую экономику, улучшая состояние государственного бюджета и создавая предпосылки для широкомасштабной приватизации. Именно особенности программ приватизации, которые предоставляли многочисленные льготы аутсайдерам вообще и иностранным инвесторам — в частности, привели к широкомасштабным капиталовложениям в промышленности и сфере услуг.

Наибольший ежегодный приток капитала в страны Восточной Европы был зарегистрирован в 1995 — около 9,5 млрд. долл. Венгрия стоит на первом месте по масштабам инвестиций по отношению к ВВП: ежегодно иностранцы вкладывают в венгерскую экономику около 5% от ее ВВП. Существенные инвестиции направлять и в Чехию, но их ежегодный приток не превышал 3% ВВП. За последний год резко увеличились — почти удвоились — иностранные инвестиции в Польшу, взлетев со скромных 1-2% ВВП до 5% ВВП в 1996 г, Всего за годы реформ в польскую экономику было вложено 12 млрд. долл. прямых иностранных инвестиций.[8]

Весь приток капитала в страны Восточной Европы был существенно больше, чем прямые иностранные капиталовложения. Только в 1996 году в страны Восточной Европы и бывшего СССР поступило 39 млрд. долл. Из этой суммы примерно одна треть состояла из официальных (государственных двусторонних и многосторонних) займов, одна треть — из прямых иностранных инвестиций, 10% -из портфельных инвестиций и примерно 15% — из частных банковских кредитов. Таким образом макроэкономические последствия притока капитала не сводятся только к росту инвестиций. Поскольку каждый доллар прямых инвестиций влечет за собой еще 2 долл. притока иностранной валюты в денежную систему, возникает инфляционное давление и прочие специфические проблемы денежного неравновесия. С такими проблемами столкнулись страны Вышеградской группы, а в Чехии они во многом спровоцировали макроэкономический кризис.

Шаги по привлечению иностранных инвестиций предпринимались и в других странах. Однако иностранный капитал до сих пор не является сколько-нибудь серьезным инвестором в странах СНГ, в Румынии, Болгарии и Албании. Как показывает пример России, причины носят как политический характер (незавершенность процесса реформ), так и чисто конъюнктурный. Пока в экономиках продолжается спад, ожидать существенного притока инвестиций не приходится.

Иностранные компании уже перестали заблуждаться относительно более низких номинальных ставок ряда основных налогов во многих странах СНГ по сравнению с европейскими нормами. Фактическое налоговое изъятие средств с банковских счетов иностранной фирмы может оказаться более высоким из-за запутанных инструкций о том, что можно, а что нельзя включать в себестоимость и соответственно — выводить из-под налогообложения прибыли. Более того, не существует адекватного учета колебаний валютных курсов. В итоге, вопреки общей достаточно безобидной картине реальное бремя налогов достаточно высоко. В России 35%-ная ставка налога на прибыль на 15 процентных пунктов ниже, чем в Германии, но, рассчитанная по западной бухгалтерии, она составляет уже от 60 до 150%! В результате “законопослушные” западные инвесторы иногда вынуждены выплачивать по налогу на прибыль суммы, превышающие то, что в их представлении является прибылью.[9]

Эта иллюстрация наглядно показывает не только проблемы с привлечением иностранных инвестиций, но и то, каким образом может “выжить” отечественный инвестор. Таким образом, вырисовывается основная стратегическая задача инвестиционной политики на текущем этапе: создание благоприятного инвестиционного климата в стране для капитала, который сейчас “уплывает” за рубеж, и элементарное повышение экономической привлекательности инвестиционной деятельности.

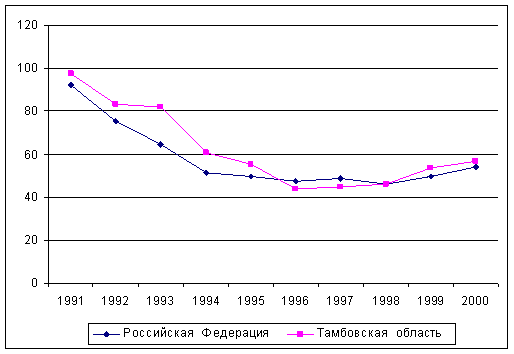

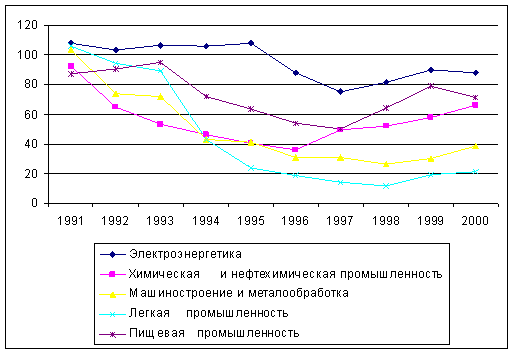

Общее снижение инвестиций скрывает ряд положительных сдвигов в их распределении в большинстве переходных экономик. Во-первых, существенно увеличилась доля инвестиций в так называемую непроизводственную сферу, главным образом в жилищное строительство. Существование отложенного спроса на жилье привело к тому, что сбережения домашних хозяйств оказались достаточными, чтобы компенсировать сокращение бюджетных источников финансирования жилищного строительства. В общей сложности, инвестиции в жилье в странах первой и второй группы вышли на среднемировой уровень в 4—5% ВВП и достигают четверти валовых внутренних инвестиций. При неразвитости рынков капитала и банковской сферы главным источниками финансирования инвестиций в других отраслях инвестиционного комплекса могут быть только собственные средства предприятий и государство.

Таблица 5

Основные показатели капитального строительства[10]

(в % к соответствующему периоду предыдущего года)

| 1995 | 1996 | 1997 | 1998 | 1999 | |

| Инвестиций в основной капитал всего | 85 | 83 | 93.1 | 95.8 | 101.3 |

| Объем подрядных работ | 87 | 80 | 91.7 | 94 | 102.2 |

| Ввод в действие жилья | 111 | 91 | 92.1 | 93.8 | 109 |

Однако использование этих источников было подвержено действию множества неблагоприятных факторов. Прежде всего, в условиях высокой инфляции и гиперинфляции балансовая стоимость основных фондов потеряла всякий смысл. Периодически проводившиеся переоценки отставали от быстро растущей восстановительной стоимости капитала, поэтому амортизационный фонд перестал играть сколько-нибудь существенную роль. Чтобы скомпенсировать резкое сокращение этого источника финансирования, некоторые страны ввели более либеральные правила начисления налога на прибыль или, как в России, образовали специальные внебюджетные фонды, перечисление прибыли в которые освобождались от налогообложения. Средства фондов должны были расходоваться целевым образом на инвестиции в соответствующих отраслях.

По мере снижения темпов инфляции восстанавливается прежняя, “нормальная” роль амортизационных отчислений как источника финансирования и остро встает вопрос о стимулах к инвестированию, связанных с ускоренной амортизацией. Чтобы решить эту проблему, необходим пересмотр системы налогообложения и финансовой отчетности.

Острый кризис охватил и сферу государственных финансов. В России, например, доля федерального и местных бюджетов в финансировании капитальных вложений сократилась с 30% в 1992 до 15% в первой половине 1997 г. Само по себе существенное снижение доли капитальных вложений, финансируемых из бюджета, является вполне закономерным и положительным процессом. Негативные последствия проявляются лишь в том случае, если этот процесс не управляем и неподконтролен государственным органам. В странах, которые осознанно перешли к бюджетному финансированию исключительно инфраструктуры и социальной сферы, даже при большем абсолютном сокращении государственных инвестиции создавалась более благоприятная и предсказуемая среда для частных инвесторов. В странах, где правительства пытались влиять на инвестиционный процесс во всех сферах (причем влиять непосредственно, вкладывая бюджетные средства), результаты оказалась плачевными.[11]

Показателен в этом отношении пример России. Начиная с 1995 года, запланированный государственный бюджет инвестиций выполняется всего лишь на 30%[i]. Это означает, что государство создает крайне непредсказуемую и хаотичную среду для частных инвесторов. Между тем, инвестиционный бюджет выглядит как срез экономики всей страны — здесь и инвестиции в коммунальное хозяйство, инфраструктуру, отрасли социальной сферы, агропромышленный комплекс, металлургию и лесное хозяйство, конкурсные быстро окупающиеся коммерческие проекты, космос и фундаментальная наука. В попытке объять необъятное теряется ответственность за базовые функции государства, что ведет к подрыву репутации государства как участника инвестиционного процесса.[12]

Так, за первое полугодие 1997 г. во всей России в действие был введен только один капитальный объект социальной сферы — котельная детского санатория. На каждом втором объекте, финансируемом из бюджета, строительство не велось вовсе. Несмотря на это, бюджет 1997 г. предусматривает финансирование государственных инвестиционных программ на уровне 60% от 1996 г. Можно смело сказать, не вникая в тонкости бюджетного планирования, что как минимум половина этих инвестиций на самом деле профинансирована, не будет. Пожалуй, по бесхозяйственности и безответственности в использовании государственных средств современные плановики превзошли своих предшественников. Поскольку принятие реального бюджета — естественный шаг в дальнейшей политико-экономической динамике реформ, государству необходимо реалистично посмотреть на эффективность политики государственного финансирования инвестиций. Ограниченные государственные средства следует сосредоточить в тех областях, где никто, кроме государства, не будет осуществлять инвестиций. Частные же инвестиции следует поощрять созданием благоприятного инвестиционного климата и продуманными налоговыми мерами.

Похожие работы

... в обществе). Практическая значимость исследования состоит в том, что его результаты, основные выводы и обобщения способствуют более глубокому пониманию содержания экономического роста и его особенностей в переходной экономике. Конкретные рекомендации и практические предложения могут быть использованы органами государственного управления для разработки практических мер для увеличения объёма ...

... от других, но именно это и определяло ход реформ в данной стране, делая процесс трансформации сугубо индивидуальным, не похожим на аналогичные процессы в соседних странах. 3.3 Сущность и особенности инфляции в переходной экономике Действие рыночного механизма хозяйствования возможно лишь при наличии свободных цен, выступающих индикатором соотношения спроса и предложения, и благодаря этому - ...

... любого типа обязательно осуществляется воспроизводственный процесс. Его общие особенности по сравнению с «воспроизводством» в чистой системе можно было бы назвать специфическими закономерностями функционирования переходной экономики. К их числу следует отнести инерционность воспроизводства и интенсивное преимущественное развитие новых форм и отношений. Инерционность воспроизводства связана с ...

... , Россия не может выйти из системного кризиса, продолжить рыночные преобразования и создать условия для формирования социально ориентированной рыночной экономики. 2.2 Проблема ускорения темпов экономического роста в России Центральной проблемой экономико-политических дискуссий 2002-2003 гг. была проблема экономического роста. В дискуссии приняли участие практически все ведущие политики и ...

0 комментариев