Что такое интернет-экономика, ее значение в современном бизнесе

Понятия электронной коммерции и электронного бизнеса

Инструменты Интернет-бизнеса

Развитие Интернет-Бизнеса в России и мире

Формы электронной торговли

Сектор В2С. Обзор российского рынка Интернет-магазинов

Сектор С2С. Обзор Российского рынка С2С

Российский рынок интернет-консалтинга

Расширение рынка труда и использование квалифицированной рабочей силы

Преимущества для государственного бюджета

Косвенные налоги (НДС)

Общие принципы налогообложения электронной торговли

Навигация

Формы электронной торговли

Интернет-бизнес в России

158776

знаков

13

таблиц

16

изображений

3.2 Формы электронной торговли

Экономическая деятельность, осуществляемая через Интернет, в основном можно классифицировать по четырем направлениям: "Предприятие - Предприятие" (B2B), "Предприятие - Потребитель" (В2С), "Потребитель - Потребитель" (С2С) и "Потребитель-Предприятие" (С2В). Такая систематизация позволяет более точно оценить преимущества и сложности электронной торговли для адекватной реакции.

3.2.1 Развитие сектора В2В в России и в мире

Предприятие - Предприятие (B2B) имеет место, когда два предприятия осуществляют сделки через Интернет. Например, два предприятия могут через Интернет направлять предложения о заключении сделок, получать котировки от своих поставщиков, заключать контракты, получать и оплачивать счета. Данное направление, возможно, является самой перспективной сферой электронной торговли в России. В рамках внутреннего рынка данное направление поможет создать новые коммерческие связи между российскими производителями, а также значительно облегчит процесс приобретения материалов и оборудования российскими предприятиями друг у друга по сравнению с импортированием тех же материалов и оборудования из-за рубежа. На международном уровне это позволит российским производителям более активно участвовать в мировом рынке.

Рассмотрим основные проблемы, связанные с развитием этого направления бизнеса в России, учитывая опыт зарубежных стран и наметившиеся новые тенденции в этом направлении.

Резкий спад интереса к интернету стал временем "естественного отбора" для всех проектов, занятых в сфере электронного бизнеса, в том числе и в России. Одной из немногих интернет-технологий, в будущем которой, тем не менее, мало кто сомневается, является сетевое взаимодействие предприятий по типу "бизнес - бизнес" (В2В). Но и здесь актуальность получает очень простая формула - 2ВВ - To Be Business (быть бизнесом), когда вдохновляющие радужные прогнозы будущих прибылей и захвата рынков сменяются повседневной битвой за сохранение текущей прибыльности. Анализ эволюции В2В сайтов за рубежом позволит избежать начинающим интернет-предприятиям (к которым относятся большинство российских проектов) многих трудностей.

В эпоху интернет-бума мало кто говорил о различиях используемых компаниями интернет-технологий. Дружно и без разбора росли акции компаний электронной розничной торговли, хостинговых-проектов и В2В площадок. С наступлением "возврата к реальности" акценты стали расставлять куда более детально. Оказалось, что популярные "народные" технологии В2С имеют куда меньшие перспективы, чем проекты В2В. Разница в весе оказалась весьма ощутимой.

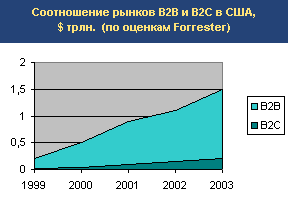

Рис. 3.2.1.1

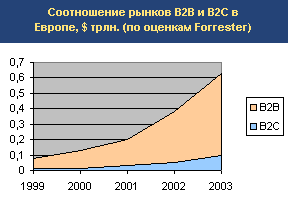

Рис. 3.2.1.2

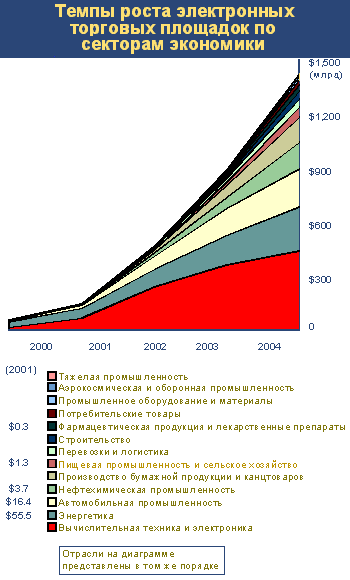

В отличие от Соединенных штатов, в которых электронный бизнес почти насильно накачивали легкими деньгами, в России инвестиционный дождь был крайне непродолжительным. "Зеленая" весна 2000 года, сменилась холодной инвестиционной зимой 2001. Благо, что в период моды на интернет в некоторых отраслях экономики уже удалось создать полноценные торговые площадки В2В. Тем не менее, многие хозяйственные сферы не успели обзавестись таковыми, хотя интеграция их бизнеса с Сетью имеет значительный потенциал. Основываясь на том, что эволюция освоения электронных технологий в России в основном соответствуют общемировым тенденциям, для оценки перспектив отечественных В2В площадок в тех или иных отраслях можно использовать американские данные (см. рис. 3.2.1.3 ).

В России уже достаточно хорошо зарекомендовали себя площадки на рынках вычислительной техники и электроники, фармацевтической продукции, тяжелой промышленности. В остальных товарных нишах прогресс электронного бизнеса неочевиден или вовсе отсутствует: площадки, которые уже созданы в неупомянутых сегментах, пока часто не отвечают современным требованиям сервиса. На основе небольшого опыта проб и ошибок отечественных и иностранных В2В проектов можно говорить о своеобразных мифах, характерных для этого бизнеса.

Рис. 3.2.1.3

Источник Forrester Research

Первым ошибочным суждением является тезис о том, что переход предприятия к каналам электронного бизнеса не требует никакой переделки оффлайновых бизнес-процессов и может существовать как независимый маркетинговый канал, в целом не влияющий на работу традиционных подразделений предприятия. Понятно, что к подобным выводам руководители российских предприятий приходят отнюдь не от хорошей жизни. Необходимость интернетизации заставляет их открывать данное направление, но недостаток средств часто вынуждает придавать интернету факультативное, второстепенное значение. Будь у предприятий достаточно средств для полной внутренней автоматизации и интеграции в интернете, они, скорее всего, сделали бы это. Но стоимость подобных преобразований и перехода на готовые решения весьма высока.

Так, по оценкам компании Gartner Group, на Западе средние затраты на разработку и ввод в эксплуатацию сайта электронного бизнеса, включая программное обеспечение, оборудование и услуги, составляют 1 млн. долларов, и эти затраты имеют тенденцию к росту на 25% ежегодно. Столь высокие "рамки входа" при создании и поддержании электронных систем В2В заставляют предприятия искать обходные пути. Отсюда происходит второй миф: создание и поддержание системы возможно осуществлять силами собственных штатных программистов.

По словам Бориса Хараса, старшего менеджера отдела консалтинговых услуг в области управления российского отделения компании PriceWaterhouseCoopers, экономия от "самодельных" систем совсем не очевидна и ведет к зависимости от собственных программистов, которые не гарантируют регулярного поддержания работоспособности системы, т.к. в любой момент могут перейти в другую компанию. По данным той же Gartner Group, ни одно из опрошенных предприятий не удержало проект создания собственного сайта в рамках запланированного бюджета, ведь временной период проведения подобных работ может растянуться на много месяцев, в течение которых меняются как технологии, так и цены. По экспертным оценкам г-на Хараса, соотношение "самодельных" систем и систем, построенных на базе иностранных готовых коммерческих продуктов на российском рынке электронной коммерции по модели В2В составляет 80% и 20% соответственно.

Кроме того, одним из необходимых условий эффективного функционирования торговой площадки В2В является ее независимость от любого из участников торгов. "В противном случае стороны оказываются в неравных условиях и "чужие" предприятия могут справедливо опасаться того, что их интересы будут ущемлены" - отметил специалист PWC.

Согласно прогнозам фирмы Upstream Consulting, оказывающей консультационные услуги в сфере информационных технологий интернет-компаниям и разработчикам программного обеспечения, к 2004 году сумма расходов на создание электронных B2B-бирж достигнет 10,5 млрд. долл. Специалисты утверждают, что B2B-сайты проходят три этапа развития: начальный этап, увеличение объема (транзакций и пользователей) и введение различных усовершенствований. Структура расходов B2B-сайта будет изменяться в зависимости от того, на каком этапе развития он находится. Так, на начальном этапе основная масса денежных средств тратится на новую инфраструктуру и разработку стержневых приложений. Однако на этапе увеличения объема начинают преобладать расходы на интеграцию с партнерами и разработку дополнительных сервисных инструментов. На окончательном этапе владельцы B2B-сайтов концентрируются на повышении степени автоматизации взаимодействия с партнерами и предоставлении им большего спектра услуг.

Третий миф гласит, что "лучше не спешить, а подождать, пока другие создадут системы электронного бизнеса". Ответом на это заблуждение стало интернет-исследование компании Morgan Stanley Dean Witter, установившее правило "3/70": в каждом из отраслевых сегментов рынка три первые интернет-проекта удерживают 70% оборота данного сегмента. Очевидно, что при следующем раскладе "промедление смерти подобно" и, похоже, что это один из немногих девизов "новой экономики", который заслужил право на жизнь.

Сегодня, когда цены акций на высокотехнологичном фондовом рынке в точности следуют английской поговорке "Easy come - easy go", многие руководители стали со скепсисом относится к самой идее интернет-интеграции собственного бизнеса. Очевидно, что подобная увязка результатов спекуляций с ценными бумагами и эффективности информационных технологий вовсе не имеет смысла. Опыт промышленных предприятий всего мира из традиционного сектора ясно свидетельствует, что данные модели дают безусловные конкурентные преимущества благодаря существенному снижению операционных затрат, сокращению времени на обработку заказов, усилению позиций при ведении переговоров с поставщиками и потребителями. Равные возможности благодаря использованию В2В технологий наравне с крупными корпорациями получают и небольшие организации. Остановить процесс интернетизации в данном направлении похоже не удастся, а в условиях замедления мировой экономики, электронные системы помогут смягчить потери участников рынка, оптимизируя их бизнес.

Каковы различия в стартовых условиях для развития В2В между Россией и странами Европы и США? Каковы перспективы внедрения электронных технологий в различных отраслях экономики нашей страны и какие стимулирующие и сдерживающие факторы влияют на процесс интернетизации отечественных предприятий?

В России стартовые условия для развития межкорпоративного электронного бизнеса имеют существенные отличия по сравнению с ситуацией, сложившей в Европе и, тем более, в США. С одной стороны, ряд факторов общеэкономического и инфраструктурного порядка, характерные для всех сегментов экономики, существенно осложняют процесс внедрения электронного бизнеса в существующую практику хозяйствования, а с другой - практическая реализация В2В решений при определенных условиях уже в среднесрочной перспективе может оказаться особенно эффективной именно для отечественных компаний.

На Западе появление электронного бизнеса стало следствием эволюционных процессов, происходящих в стабильной "цивилизованной" экономике, основанных на постепенной компьютеризации компаний (80-е - начало 90-х гг.), внедрении ими систем комплексной автоматизации основных бизнес-процессов (середина 90-х годов) при параллельном развитии сети Интернет. В этих условиях появление решений В2В стало логическим продолжением этих тенденций. В России же в этот период происходила крайне болезненная адаптация всех субъектов экономики к принципиально новой для них рыночной среде. В этих условиях все усилия компаний в большинстве случаев были направлены не на совершенствование и оптимизацию хозяйственной деятельности, а на поддержание объемов производства, минимально необходимых для сохранения предприятия. Как результат, сложившаяся в настоящее время система экономических взаимоотношений между российскими корпорациями пока далека от практики, принятой в развитых странах.

На сегодняшний день можно выделить ряд факторов, влияющих на развитие В2В в нашей стране.

Таблица 3.2.1.1

| Сдерживающие факторы | Стимулирующие факторы |

| Общеэкономические факторы | |

| - многолетняя нестабильность экономической ситуации; | - гигантские географические масштабы национального экономического комплекса; |

| Инфраструктурные факторы | |

| - невысокий (в сравнении с развитыми странами) уровень информационных технологий, особенно на периферии; | - высокие темпы роста пользователей Интернет (преимущественно в экономических центрах); |

| Управленческие факторы | |

| - в целом низкая эффективность корпоративного управления; | - постепенное повышение уровня менеджмента в компаниях, принадлежащих собственникам, заинтересованных в долгосрочном развитии своего бизнеса. |

| Правовые факторы | |

| - отсутствие правового регулирования электронной торговли (в частности, закона о электронной цифровой подписи) | - осуществляется разработка проектов законов для дальнейшего утверждения законодательными органами |

Вышеперечисленные факторы непосредственно влияют на степень готовности каждого из сегментов отечественной промышленности к использованию механизмов межкорпоративного электронного бизнеса, которая существенно дифференцируется в зависимости от конкретной отрасли индустрии.

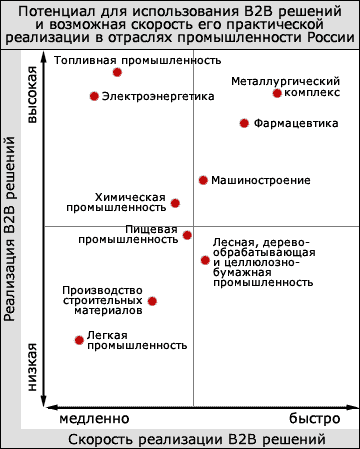

Для выявления наиболее перспективных секторов отечественной индустрии с точки зрения реализации механизмов В2В в своем исследовании рейтинговое агентство "Эксперт РА" провело анализ имеющегося потенциала для ведения межкорпоративного электронного бизнеса, его возможных форм и интенсивности развития в следующих отраслях промышленности:

· топливно-энергетический комплекс;

· черная и цветная металлургия;

· химическая и нефтехимическая промышленность;

· машиностроение;

· лесная, деревообрабатывающая и целлюлозно-бумажная промышленность;

· промышленность строительных материалов;

· пищевая промышленность;

· легкая промышленность;

· фармацевтическая промышленность.

Данные сегменты отечественной индустрии обеспечивают основной объем промышленного производства в России: на их долю приходится свыше 90% суммарного выпуска продукции. Для сравнительного анализа использовались три основные группы факторов, влияющие на стартовые условия для внедрения В2В решений в отечественную индустрию:

Таблица 3.2.1.2

| Факторы, определяющие развитие межкорпоративного электронного бизнеса | ||

| Структурно-экономические | Информационно-инфра- | Управлен- |

| - Фрагменти- | - Уровень автоматизации бизнес-процессов; | - Уровень менеджмента; |

Проведенный анализ факторов показал, что в настоящее время ни одна из исследуемых отраслей в полной мере не готова к использованию моделей В2В коммерции. В то же время, несмотря на сохранение в обозримой перспективе действия общих сдерживающих факторов, в отдельных сегментах промышленного производства уже сформировался ряд условий, благоприятствующих проведению коммерческих транзакций между основными участниками рынка в сети Интернет, и заметное развитие электронной торговли принципиально возможно уже в ближайшем будущем.

Наиболее близко к использованию B2B решений подошли крупнейшие компании металлургического комплекса. Сочетание благоприятных экономических, инфраструктурных и управленческих факторов в этой отрасли практически уникально для российской промышленности, при этом ведущие металлургические корпорации уже сейчас серьезно рассматривают возможность организации электронных торговых площадок как в России, так и за рубежом (так, в настоящее время на отечественном рынке функционируют торговые системы E-metex.ru, Metalltorg.ru и др., работают Europe-steel.com и Metal-Russia.com, предназначенные для торговли российской продукцией за рубежом). В ближайшей перспективе можно ожидать, что именно этот сектор сыграет роль "локомотива" в развитии межкорпоративного электронного бизнеса в России.

Современная ситуация на рынке медицинских препаратов делает весьма вероятным скорое возникновение элементов электронного взаимодействия между фармацевтическим компаниями. Причем инициаторами создания торговых систем в этом сегменте могут стать не непосредственные производители, большинство из которых пока слишком слабы для реализации таких схем, а крупные дистрибьюторские корпорации, оперирующие как с российскими, так и с импортными препаратами, заинтересованные в повышении эффективности бизнеса и обладающие для этого необходимыми ресурсами. Машиностроение, химический комплекс, лесная и пищевая промышленность в целом менее готовы к использованию B2B решений. Их возможности существенно дифференциируются в зависимости от конкретной подотрасли.

Отдельно необходимо отметить возможности развития технологий В2В в топливно-энергетическом комплексе. Располагая хорошими стартовыми условиями для развития Интернет бизнеса, эти отрасли в силу специфики их структурной организации в настоящее время обладают ограниченными возможностями для масштабных открытых проектов в области электронного бизнеса в сфере сбыта. Однако, вполне вероятно использование ими элементов В2В-решений во внутрикорпоративном взаимодействии в крупных холдингах, а также использование Интернета для закупок материалов и комплектующих. Кроме того, учитывая их высокий экспортный потенциал, компании нефтяной и газовой промышленности могут быть заинтересованы в организации электронных торговых площадок для экспортных операций. В более отдаленной перспективе, после реализации реформ, намеченных в российской электроэнергетике и в газовой промышленности, возможна организация В2В площадок и в этих российских отраслях.

Рис. 3.2.1.4

В целом перспективы развития межкорпоративного электронного бизнеса в России главным образом связаны с возможностью дальнейшего улучшения макроэкономической ситуации в стране, что сможет существенно снизить влияние факторов, препятствующих эффективной реализации механизмов В2В отечественными компаниями. Учитывая, что в ближайшем будущем от российской экономики трудно ожидать принципиальных позитивных сдвигов, способных коренным образом изменить сложившуюся практику взаимоотношений между субъектами хозяйственной деятельности, в течение двух - трех ближайших лет лавинообразный рост продаж промышленной продукции посредством интернета маловероятен.

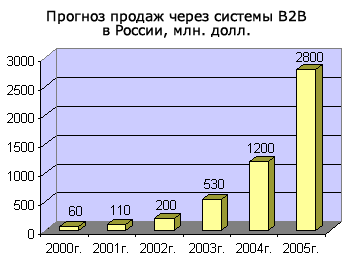

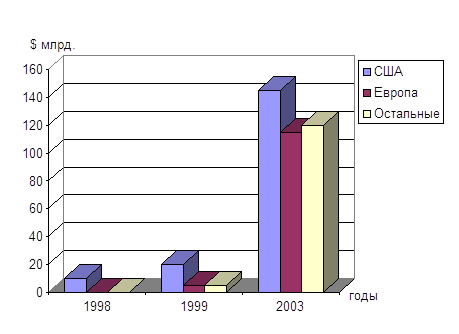

Скорее всего, до 2003 г. российский рынок В2В будет проходить этап структурной организации. В этих условиях, использование инструментов электронной торговли между корпорациями хотя и будет идти достаточно высокими темпами, однако стоимостные показатели объема рынка будут невелики. Так, в 2000 г. суммарные межкорпоративные продажи в интернете оцениваются не более чем в 60 млн. долл.* (при общем объеме производства промышленной продукции - более 160 млрд. долл.).

_____________________________________________________________

в 2000 г. оценка базируется на использовании фактических данных об объемах транзакций в интернете, предоставленных отдельными компаниями, скорректированных на объем неучтенных операций в дальнейшем, учитывая невозможность построения в данном случае статистических моделей для прогнозирования, данные об объеме коммерческих операций между компаниями в Интернет в 2001-2005 гг. определялись на основе экспертной оценки.Согласно прогнозу, разработанному исходя из максимально возможных в России объемов В2В операций, к 2003 году этот показатель может возрасти до 530 млн. долл. Рис. 3.2.1.5

При сохранении существующих темпов развития отечественной экономики и принятии законодательными органами нормативной базы, необходимой для развития В2В решений, можно ожидать, что российские компании вступят в фазу активного освоения межкорпоративного электронного бизнеса не ранее, чем через три-четыре года, когда возможно будет достигнут серьезный прогресс в сфере в развития информационных технологий и инфраструктуры, а взаимоотношения между участниками рынка примут несколько более "цивилизованный" характер.

В целом к 2005 г. общий объем операций между отечественными предприятиями в Интернет может составить 2,8 млрд. долл. Однако по этому показателю Россия будет многократно отставать от развитых стран мира и в обозримом будущем.

Состав участников межкорпоративного электронного бизнеса в России в течение ближайших пяти лет вероятно будет подвержен существенной трансформации. Так, если на начальных этапах в 2001-2002 гг. реальное развитие будет обеспечиваться в ограниченном количестве отраслей, среди которых можно выделить металлургию, а также отдельные сегменты фармацевтического рынка, пищевой промышленности и машиностроения, то к 2004-2005 гг. возможно резкое расширение областей применения В2В технологий за счет более полного вовлечения компаний из других отраслей промышленности.

Заметные изменения затронут и структуру электронных межкорпоративных продаж. Если в краткосрочной перспективе в сегменте В2В будут превалировать интерактивные взаимоотношения непосредственно между компаниями (без посредничества электронных торговых площадок), то по мере развития торговых систем к 2004-2005 гг. их доля существенно возрастет.

В целом российский рынок для межкорпоративного электронного бизнеса можно оценить как потенциально перспективный при ограниченности объемов в кратко- и среднесрочной перспективе. Поэтому стратегия поставщиков технологических решений и осуществляющих управленческий консалтинг в области информационных технологий консультационных компаний, планирующих расширение операций в России, должна строится на активном освоении свободных ниш для бизнеса уже в ближайшем будущем.

Похожие работы

... составлен план действий и сформулированы рекомендации начинающему и функционирующему предпринимателю. В работе также охарактеризованы новые направления и достижения сферы электронных услуг в России. 1 Основы предпринимательства 1.1 Предпринимательство и бизнес. Основные понятия и характеристики Многообразие точек зрения на предпринимательство обуславливает и множество его определений. В ...

... экономическую отдачу. Электронная форма реализации системы обеспечит стабильный низкий уровень комиссионных. Сотрудничество промышленности и новой экономики продуктивно только тогда, когда электронный бизнес становится результатом оптимизации бизнес-процессов взаимодействующих предприятий. Именно в этом случае получается механизм, позволяющий компании создавать существенную добавленную стоимость ...

... . 4. Содержание и тех. поддержка Бизнес-портала Содержание и тех. поддержка Бизнес-портала подразумевает непосредственное ведение бизнеса в сети Интернет. Основным источником дохода является предоставление услуг по размещению информации об организациях на бизнес-портале. Второстепенными источниками дохода являются оказание услуг по размещению баннеров на бизнес-портале и созданию WEB-сайтов. Вывод ...

... Качество обслуживания, скорость и удобство совершения покупки, один из лучших в стране гарантийных сервисов являются визитной карточкой торговой марки БаксМарт! Владелец интернет магазина самообслуживания - рассматривает 2 варианта развития: Первый: предприятие открывается со складом в 500 кв.м с возможностью заказа товара только через интернет магазин и по телефону. стоимость проекта 1,5 млн. ...

0 комментариев