Навигация

330000 0,77 = 254100 тыс. грн.

Далее аналогично.

Затраты на организацию группы 1 в планируемом году распределяются по видам изделий пропорционально удельной трудоемкости их изготовления (значение удельной трудоемкости приведено в исходных данных). Например, зарплата руководителей, специалистов и служащих рассчитывается так:

ЗПпл. 0,15 = ЗПсмд 17н

ЗПсмд17н = 106846,3 0,15 = 16026,9 тыс. грн.

Аналогичный расчет по другим видам изделий.

Для определения приоритетных направлений развития производства представим структуру издержек производства по видам выпускаемой продукции в таблице 6. Заносим соответствующие данные из таблицы 5 в таблицу 6.

Находим рентабельность по видам изделий. Наибольшую рентабельность имеет изделие СМД 21, равную 31,2%. Следовательно, данное изделие приоритетное.

Приложение 2

Расчет материальных затрат (таблица 8).

Материальные затраты на единицу приоритетного изделия рассчитываются с учетом себестоимости единицы изделия за 4 квартал текущего года, процента данного вида затрат в себестоимости.

С3а = 109255,8 тыс. грн.

Затраты на единицу изделия сырья и основных материалов составляют:

(109255,8 / 81шт.) 0,19 = 256,3 тыс. грн.

Затраты на весь выпуск определяют путем умножения затрат на единицу на выпуск приоритетного изделия в 1 квартале планируемого года, который составляет:

510,4 / 4 = 127,6 тыс. шт.

Далее расчет аналогичен.

Расчет прямых затрат на оплату труда (таблица 9).

Зарплата на единицу приоритетного изделия рассчитывается путем деления зарплаты за 4 квартал текущего года (см. табл. 2) на выпуск приоритетного изделия в текущем году за 4 квартал:

26439 / 81шт. = 326,4 тыс. грн.

Зарплату на выпуск в 1 квартале планируемого года находим с учетом количества изделий в 1 квартале планируемого года:

326,4 127,6 = 41648,6 тыс. грн.

Далее полученный результат умножаем на индекс роста оплаты труда, равный 1,18.

41648,6 1,18 = 49145,3 тыс. грн.

Разделив данный результат на 127,6 тыс. шт. получаем зарплату на единицу приоритетного изделия в 1 квартале планируемого года.

Элементы комплексных статей расходов представлены в таблице 10.

Расчет производится по всем видам изделий с учетом процента данного вида затрат в себестоимости изделия. Исходными данными является смета РСЭО, ОПР и потерь от брака за 4 квартал текущего года.

РСЭО = 0,1 С1а + 0,09 С2а + 0,12 С3а =

= 0,1 125612,9 + 0,09 128000 + 0,12 109255,8 = 37191,98

ОПР = 0,14 125612,9 + 0,12 128000 + 0,1 109255,8 = 43871,4

Потери от брака = 0,02 125612,9 + 0,015 128000 + 0,01 109255,8 = = 5524,8

Распределим в процентном соотношении данные статьи по элементам затрат.

Таблица 10 Элементы комплексных статей расходов

| Комплексные статьи | Материальные затраты, % | Зарплата с отчислениями на соц. страх, % | Амортизация % | Прочие расходы, % |

| РСЭО | 30 | 25 | 30 | 15 |

| ОПР | 35 | 20 | 25 | 20 |

| Потери от брака | 40 | 30 | 20 | 10 |

Расчет доли комплексных статей расходов, относящейся на приоритетное изделие, выполнен в таблице 11, путем умножения данных таблицы 10 на удельную трудоемкость приоритетного изделия, равную 0,43.

В таблице 12 рассчитываем затраты на единицу приоритетного изделия, т.е. данные таблицы 11 делим на 127,6 – количество изделий в 1 квартале планируемого года.

В таблице 13 рассчитаем прогнозируемые затраты путем умножения фиксируемых затрат на соответствующий индекс затрат. Материальные затраты – 1,2; зарплата с отчислениями на соц. страхование – 1,18; прочие расходы – 1,21.

Overview Лист1

Лист2

| Таблица 5 | ||||||||||

| Планирование себестоимости по видам продукции | ||||||||||

| № строк | Показатели | Общий объем производства в планируемом году, тыс. грн. | Виды продукции | |||||||

| СМД 17Н | СМД 18Н | СМД 21 | ||||||||

| тыс. грн. | % (гр4 / гр.3)*100 | тыс. грн. | % (гр6 / гр.3)*100 | тыс. грн. | % (гр8 / гр.3)*100 | 468930 | ||||

| 1 | Объем товарной продукции в оптовых ценах | 1875720 | 254100 | 13.6 | 733824 | 39.1 | 887922 | 47.3 | 259309.8 | |

| 2 | Расход сырья, материалов, покупных изделий | 518619.6 | 64074.8 | 12 | 218400 | 42 | 239773.2 | 46 | 83214.03 | |

| 3 | Износ специнструментов | 64182.6 | 8887.7 | 13.8 | 22131 | 34.4 | 33247.3 | 51.8 | ||

| 4 | Предварительный итог | 1290877.7 | 181137.4 | 14 | 493293 | 38.3 | 614901.5 | 47.7 | ||

| 5 | Зарплата за основную производственную работу с отчислениями на соц страх | 337909.9 | 46919.3 | 13.9 | 123468.8 | 36.5 | 167621.8 | 49.6 | ||

| 6 | Сумма покрытия 1 | 952967.9 | 134218.2 | 14.3 | 369824 | 38.8 | 447279.8 | 46.9 | ||

| 7 | Зарплата специалистов, служащих | 106846.3 | 16026.9 | 15 | 44875.4 | 42 | 45943.9 | 43 | ||

| 8 | Затраты на содержание производственных помещений | 89038.4 | 13355.8 | 15 | 37396 | 42 | 38286.5 | 43 | ||

| 9 | Транспортные расходы | 39572.6 | 5935.9 | 15 | 16620.5 | 42 | 17016.2 | 43 | ||

| 10 | Амортизационные отчисления | 124653.9 | 18698 | 15 | 52354.6 | 42 | 53601.2 | 43 | ||

| 11 | Затраты на текущий и капитальный ремонт производственных помещений | 17807.6 | 2671 | 15 | 7479 | 42 | 7657.3 | 43 | ||

| 12 | Прочие затраты | 17807.6 | 2671 | 15 | 7479 | 42 | 7657.3 | 43 | ||

| 13 | Затраты на организацию группы 1 | 395726.5 | 59358.9 | 15 | 166205 | 42 | 170162.4 | 43 | ||

| 14 | Сумма покрытия 2 | 557241.3 | 74859.3 | 13.5 | 203619 | 36.7 | 277117.4 | 49.8 | ||

| 0.7 | 0.95 | 1.35 | ||||||||

| 198000 | 625000 | 612500 | ||||||||

| 138600 | 590625 | 826875 | Таблица 5 | |||||||

| Планирование себестоимости по видам продукции | ||||||||||

| № строк | Показатели | Общий объем производства в планируемом году, тыс. грн. | Виды продукции | |||||||

| СМД 17Н | СМД 18Н | СМД 21 | ||||||||

| тыс. грн. | % (гр4 / гр.3)*100 | тыс. грн. | % (гр6 / гр.3)*100 | тыс. грн. | % (гр8 / гр.3)*100 | |||||

| 1 | Объем товарной продукции в оптовых ценах | 1550340 | 138600 | 8.9 | 590625 | 38 | 826875 | 53.34 | 389690.56 | |

| 2 | Расход сырья, материалов, покупных изделий | 384261 | 22583.79 | 5.9 | 180191.66 | 47 | 180561.15 | 46.99 | 99.8 | 383336.6 |

| 3 | Износ специнструментов | 49466.1 | 4067.77 | 8.2 | 19355.49 | 39 | 26336.88 | 53.24 | 100.6 | 49760.14 |

| 4 | Предварительный итог | 1116612.9 | 111948.44 | 10.0 | 391077.86 | 35 | 619976.97 | 55.52 | 100.6 | 1123003.26 |

| 5 | Зарплата за основную производственную работу с отчислениями на соц страх | 300760.3 | 27981.31 | 9.3 | 107983.26 | 36 | 167724 | 55.77 | 101.0 | |

| 6 | Сумма покрытия 1 | 815852.7 | 83967.13 | 10.3 | 283094.6 | 35 | 452252.97 | 55.43 | 100.4 | |

| 7 | Зарплата специалистов, служащих | 86689.3 | 8668.93 | 10 | 34675.72 | 40 | 43344.65 | 50 | ||

| 8 | Затраты на содержание производственных помещений | 72241.1 | 7224.11 | 10 | 28896.44 | 40 | 36120.55 | 50 | ||

| 9 | Транспортные расходы | 34675.7 | 3467.57 | 10 | 13870.28 | 40 | 17337.85 | 50 | ||

| 10 | Амортизационные отчисления | 101137.6 | 10113.76 | 10 | 40455.04 | 40 | 50568.8 | 50 | ||

| 11 | Затраты на текущий и капитальный ремонт производственных помещений | 14448.2 | 1444.82 | 10 | 5779.28 | 40 | 7224.1 | 50 | ||

| 12 | Прочие затраты | 14448.2 | 1444.82 | 10 | 5779.28 | 40 | 7224.1 | 50 | ||

| 13 | Затраты на организацию группы 1 | 323640.2 | 32364.02 | 10 | 129456.08 | 40 | 161820.1 | 50 | ||

| 14 | Сумма покрытия 2 | 492212.5 | 51603.11 | 10.48 | 153638.52 | 31.21 | 290432.87 | 59.01 | ||

| 0.7 | 0.95 | 1.35 | |

| 198000 | 625000 | 612500 | |

| 138600 | 590625 | 826875 | 1556100 |

Похожие работы

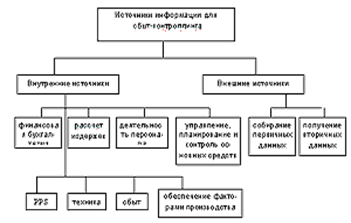

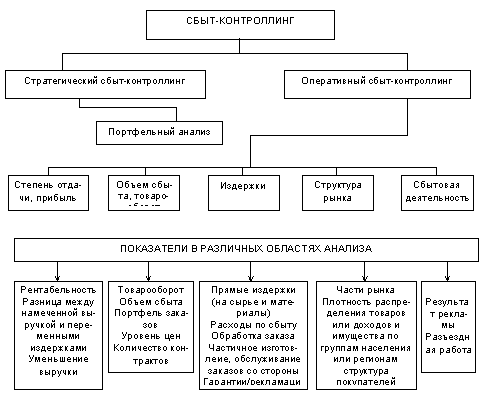

... словами, объединение всех ресурсов сбыта на получение прибыли и установление долгосрочных связей с клиентами. Не менее важна вторая предпосылка введения функционально скоординированной системы сбыт-контроллинга на предприятиях, которая заключается в наличии необходимой информационной базы данных. Источники информации для сбыт-контроллинга более многочисленны, чем для других систем контроллинга, ...

... сложность внедрения, необходимость получаемой информации и соответствие получаемой модели предприятия действительности. Разработанная пошаговая методика внедрения контроллинга позволяет оптимизировать использование трудовых и финансовых ресурсов. 6. В системе контроллинга обосабливаются три группы затрат: а) Прямые производственные затраты (зависят от объема деятельности и пропорциональны ему); ...

... в структуру финансовой или планово-экономической службы предприятия; · попытка внедрить контроллинг снизу вверх. ГЛАВА 3. Внедрение контроллинга на предприятии на примере ОАО «АвтоВАЗ» 3.1 Общая характеристика предприятия На 2010 год ОАО «АвтоВАЗ» производит 70% российских легковых автомобилей и контролирует 42% рынка легковых автомобилей РФ. В 2008 году завод произвел 717 981 тыс. ...

... платежеспособности должно осуществляться наряду с достижением заданного уровня рентабельности. Поддержание ликвидности подразумевает следующие направления деятельности финансового контроллинга: · структурное поддержание ликвидности; · текущее обеспечение ликвидности; · поддержание ликвидных резервов; · финансирование. Структурное поддержание ликвидности ...

0 комментариев