Навигация

МИНИСТЕРСТВО ОБРАЗОВАНИЯ РОССИЙСКОЙ ФЕДЕРАЦИИ

Тамбовский государственный университет им. Г.Р. Державина

Кафедра: финансы и кредит

«Утверждаю»

Заведующий кафедрой:

________ / _________

«__»__________ 2006г.

КУРСОВАЯ РАБОТА

По курсу «Финансы»

На тему: «Финансовый контроллинг».

Автор работы студент(ка):

Руководитель работы:

Работа защищена «___» ____________2008

Оценка ____________________

Члены комиссии: _______________

_______________

_______________

Тамбов 2008

Содержание

Введение

Глава 1. Понятие контроллинга.

1.1 . Предмет и содержание контроллинга. Его задачи, принципы и функции

1.2 . Контроль и контроллинг

1.3 . Методы и инструменты контроллинга

Глава 2. Финансовый контроллинг.

2.1. Задачи финансового контроллинга

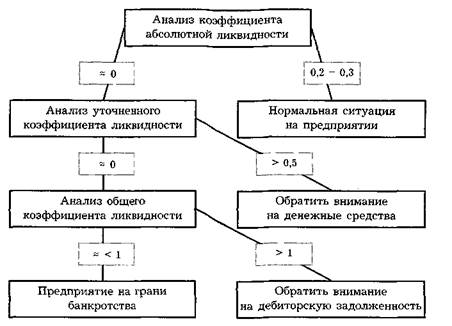

2.2. Контроллинг ликвидности

2.3. Основные элементы и инструменты финансового контроллинга

Глава 3. Контроллинг в СХПК «Павлодарский».

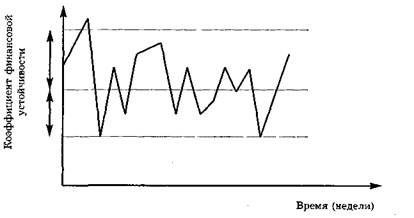

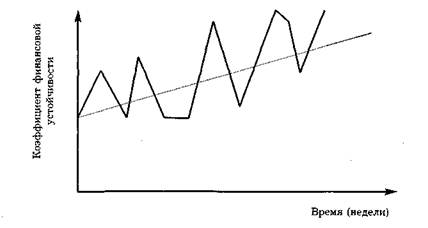

3.1. Показатели финансовой устойчивости кооператива

3.2. Рентабельность кооператива

3.3. Ликвидность кооператива

Заключение

Список литературы

Приложение

Введение

Контроллинг – это концепция, направленная на ликвидацию узких мест и ориентированная на будущее в соответствии с поставленными целями и задачами получения определённых результатов

Раскрывая понятия контроллинга, который является инструментом управления будущим для обеспечения длительного функционирования предприятия и его структурных единиц, я покажу его актуальность в управлении любым предприятием.

Актуальность исследования состоит в изучении контроллинга на предприятии, что сейчас становится актуальным для менеджеров.

Итак, предметом данной работы является контроллинг. Объектом написания данной работы – финансовый контроллинг.

При написании данной работы были поставлены ряд задач и целей.

Цель: всесторонне охарактеризовать функционирование финансового контроллинга на предприятии.

Исходя из поставленной цели, были выдвинуты ряд задач:

1. Раскрыть общее понятие контроллинга. Охарактеризовать его задачи, принципы и функции.

2. Раскрыть общее понятие финансового контроллинга, включая его основные элементы и инструменты.

3. Провести анализ показателей финансовой устойчивости сельскохозяйственного кооператива «Павлодарский». А именно показатели платёжеспособности, ликвидности и рентабельности данного кооператива.

Исследуя тему данной курсовой работы, я использовала труды таких авторов как: Э. А. Уткина, Манн Р., Дайле А., Румянцева Е. Е. и другие. Наиболее интересными мне показались статьи таких авторов как: Анискина Ю. П., под названием «Планирование и контроллинг» и учебное пособие под названием «Контроллинг в бизнесе: методические и практические основы построения контроллинга в организациях».

Что касается монографического исследования, то это статьи из журналов «Экономист», «Главбух», «Бухгалтерский учёт» и «Финансы».

Структура работы определяется целью и задачами исследования, она состоит из введения, трех глав, девяти параграфов, заключения и списка литературы.

Глава 1. Понятие контроллинга.

1.1. Предмет и содержание контроллинга.

Предметом изучения контроллинга является процесс управления предприятием, включающий в себя установление целей, формирования стратегий, разработку стратегических и оперативных планов и бюджетов, мониторинг текущих событий, контроль и анализ отклонений фактических результатов от намеченных целей.

Изначально под контроллингом понималась совокупность задач, решаемых в сфере учета и финансов, а контроллером выступал главный бухгалтер,

В дальнейшем это понятие стало трактоваться шире. К функциям контроллинга стали относить финансовый контроль и оптимизацию использования финансовых средств и источников для достижения конечных целей и результатов деятельности предприятия (в экономическом смысле контроллинг — это система управления прибылью предприятия).

В немецком издании «Экономический словарь предприятия» понятие контроллинга определено как «концепция информации и управления». Наиболее полно система контроллинга была впервые описана и применена в США, поэтому термин контроллер-руководитель службы контроллинга происходит от английского «controlling».

В общем смысле слова, контроллинг — это система управления учетно-аналитическими специалистами. А также это концепция, направленная на ликвидацию узких мест и ориентированная на будущее в соответствии с поставленными целями и задачами получения определенных результатов.

Слово «контроллинг» ассоциируется со словом «контроль», но это отличное и даже противоположное по смыслу понятие.

Контроль направлен в прошлое, на выяснение времени ошибок и просчетов, а контроллинг — это управление будущим для обеспечения длительного функционирования предприятия и его структурных единиц.

Система контроллинга стремится так управлять процессом текущего анализа плановых и фактических показателей, чтобы исключить ошибки и отклонения как в настоящем, так и в будущем. Отсюда назначение контроллинга — предупреждение возникновения кризисных ситуаций. Ошибки и проблемы, возникающие при анализе ситуации внутри организации, переплетаются, если их вовремя не исправить, с ошибками в оценке будущих условий окружающей среды. Другими словами, необходимо предусмотреть, чтобы принимаемое решение не основывалось на ошибочных предпосылках, а это особенно важно, когда принимаемое решение сопряжено с большим риском.

В деятельности фирмы контроллинг — это целостная концепция управления предприятием, направленная на выявление шансов и рисков, связанных с получением прибыли.

Особенности контроллинга:

1) увязка оперативных финансово-экономических расчетов и стратегических решений;

2) ориентация финансово-экономических расчётов на принятие экономически обоснованных решений;

3) содержание таких традиционных функций управления, как планирование, контроль, информационное обеспечение, которые составляют ядро контроллинга;

4) новое психологическое содержание роли планово-экономических служб (служб контроллинга на предприятии).

Контроллинг — это функционально обособленное направление экономической работы на предприятии, связанное с реализацией финансово-экономической комментирующей функции в менеджменте для принятия оперативных и стратегических управленческих решений.

Исходя из вышеизложенного основными задачами контроллинга являются:

1. выявление проблем и корректировка деятельности организации до того, как эти проблемы перерастут в кризис. Решение этой задачи связано с:

· определением фактического состояния организации и его структурных единиц;

· прогнозированием состояния и поведения экономики организации на заданный будущий момент времени;

· заблаговременным определением места и причин отклонений значений показателей, характеризующих деятельность как организации в целом, так и его структурных единиц;

· обеспечением устойчивого производственно-финансового состояния организации при наступлении (достижении) предельных значений показателей;

· поиском слабых и узких мест в деятельности предприятия,

Результативность решения выявленной проблемы во многом определяется тем, как хорошо скоординированы цели различных уровней управления, средства и методы их реализации.

2. задача контроля и регулирования. Своевременная адаптация организации к быстро меняющимся изменениям внешней среды обусловила необходимость такого управления организацией, при котором основой стратегических решений становится выбор поведения предприятия в текущий момент, который при этом одновременно рассматривается и как начало будущего. Без соответствующей координации, контроля и регулирования обеспечить возможность успешной реакции предприятия на изменения, которые произойдут в середе, не представляется реальным.

3. информационное сопровождение процесса планирования. Решение этой задачи связано с:

· разработкой методик планирования;

· представлением информации для составления планов;

· установлением допустимых границ отклонений;

· анализом причин и разработкой предложений для уменьшения отклонений;

· учетом и контролем затрат и результатов;

· разработкой инструментария для планирования, контроля и принятия управленческих решений;

· стимулированием планирования.

Реализация всех трех задач помогает эффективно функционировать предприятию и его структурным единицам.

Реализация деятельности контроллинга основывается на четырех принципах:

1. Принцип движения и торможения. Для обеспечения длительного и устойчивого существования организации необходимы ее рост, развитие и, как следствие, стабильное получение прибыли. При этом цель «рост» означает увеличение производства и продажи изделий или расширение номенклатуры предоставляемых услуг, которые уже определены в плане организации. Цель «развитие» означает новые изделия, новые формы их применения, новый сервис, новые решения проблем клиентов, новые рынки и каналы сбыта, новые методы производства, новые организационные структуры и процедуры управления, т. е. для успешной деятельности предприятия и его движения вперед необходимы «инновации». Как известно, инновационные решения обычно встречают сопротивление тех, кто привык работать старыми методами. Поэтому контроллер обязан активно воздействовать на работников, тормозящих прогресс, добиваться постоянного обновления всей деятельности фирмы. Принцип движения и торможения в контроллинге создает объективные условия для постоянного выявления и внедрения нового, прогрессивного и эффективного в практику конкретной организации с учетом специфики и возможностей.

2. Принцип своевременности. В условиях динамично развивающегося рынка руководству для принятия решений необходимы постоянно обновляемые данные как о внешней, так и внутренней среде, результаты их анализа. Поэтому контроллер постоянно наблюдает за окружающей средой. В интересах укрепления позиций организации контроллер обязан оперативно учитывать вновь возникающие шансы и риски, их возможное влияние на прибыль. Способность организации к своевременному реагированию на рыночные изменения зависит от временного интервала между возникновением нового шанса или риска и конкретным действием руководства, а также от затрат времени на изменение плана и внедрение новинки. Чем продолжительнее этот интервал и велики затраты времени, тем вероятнее потери прибыли.

3. Принцип стратегического сознания. Информация, полученная от работников, имеет важное значение для проведения мероприятий, обеспечивающих устойчивое будущее фирмы. Руководители организации, ее подразделения и сотрудники на практике нередко принимают тактические решения, приносящие быстрый экономический эффект и реальные выгоды в текущем плане, но не соответствующие стратегическим задачам предприятия. Принцип стратегического сознания реализуется только тогда, когда любое решение и действие оценивается в первую очередь с позиций его соответствия стратегическим программам.

4. Принцип документирования. Целью этого принципа является создание условий для проверки: соблюдались ли цели и задачи финансового контроллинга в действительности. В финансовом контроллинге информация представляется в виде письменных сообщений с предварительной оценкой их значимости. Письменная форма принуждает информатора к продуманному, полному и точному представлению положения дел. Документирование позволяет в любой момент установить посылающего и принимающего информацию, ее содержание и дату передачи. Необходимо также оценивать достоверность и полноту информации. Благодаря принципу документирования решения по оперативным вопросам принимаются с учетом стратегической позиции фирмы, стимулируя тем самым первоочередную реализацию стратегических целей. Принцип документирования является также инструментом для контроля за соблюдением других принципов контроллинга: движение и торможение, стратегическое сознание и своевременность.

Важнейшими целями организации являются высокая рентабельность, обеспечение ликвидности и повышение эффективности работы. Достижению этих целей способствует служба контроллинга, основное назначение которой — предупредить возникновение кризисных ситуаций в ближайшем и отдаленном будущем.

Для этого контроллинг обеспечивает выполнение следующих функций:

· мониторинг состояния экономики организации;

· сервисная функция (обеспечение аналитической информацией для принятия управленческих решений);

· управляющая функция;

· контроль и анализ экономичности работы подразделений;

· подготовка (разработка) методологии принятия решений, их координация, а также контроль восприятия этой методологии руководством.

Мониторинг состояния экономики предприятия — контроль равновесия показателей прибыль — затраты. Равновесие достигается тем, что через определенные промежутки времени заданные величины сравнивают с фактическим состоянием и определяют, не нужно ли вмешательство для достижения необходимого или желаемого состояния, и в случае необходимости осуществляют его. Таким образом, можно дать еще такое определение контроллингу — это система регулирования затрат и результатов деятельности, помогающая в достижении целей предприятия и позволяющая избежать неожиданностей и своевременно принять меры, когда экономике организации угрожает опасность.

Сервисная функция заключается в своевременном представлении необходимой информации руководству для принятия решения по корректировке стратегии. Информационное обслуживание контроллинга обеспечивается при помощи систем планирования, нормирования, учета и контроля, ориентированных на достижение цели, конечного результата деятельности предприятия. Информация должна содержать заданные (нормативные, плановые) и фактические данные, в том числе об отклонениях, выявляемых средствами учета по подразделениями.

Управляющая функция заключается в переоценке стратегии, корректировке реализации целей и изменении целей. Осуществляется эта функция с использованием данных анализа отклонений, ставок покрытия, общих результатов деятельности для принятия решений по управлению. Такие решения принимаются на всех уровнях управления организацией, и весьма важной задачей контроллинга является координация целей различных уровней, средств и методов их реализации с тем, чтобы в максимальной степени обеспечить достижение конечной цели предприятия.

Функция контроль и анализ экономичности работы подразделений и организации в целом сводится к внутреннему контролю как подразделений, так и организации в целом. Контроллинг в отличие от ревизии ориентирован на текущие результаты деятельности фирмы и не связан с документальной проверкой на местах свершения хозяйственных операций.

Функцию правильного применения методики, способствующей достижению предприятием прибыли (предотвращению убытка) должен выполнять контроллёр и так, чтобы каждый сотрудник сохранял с помощью соответствующих инструментов способность к самоконтролю.

Похожие работы

... , СВОТ-анализом, причем результаты анализа сильных и слабых мест являются основой для выбора объектов стоимостного анализа. 3.9. Портфельный анализ Портфельный анализ — эффективный инструмент стратегического финансового контроллинга. Традиционно этот инструмент используется при оптимизации портфеля ценных бумаг инвестора. Финансист под сроком «портфолио» понимает оптимальный с точки зрения ...

... форму дочерние сбытовая компания она имеет сбыт в 23 странах она по сбыту занимает больший удельный вес так как она сбывает в 23 странах. Задание 2. Факторный анализ финансовых индикаторов (по модели Дюпона) Задание и исходные данные. На основе следующих данных рассчитать РСК и провести анализ влияния увеличения или уменьшения отдельных факторов на РСК. Вариант Наименование фирмы ...

... 3. Разделы контроллинга 1. Установление целей 2. Планирование 3. Управленческий учет 8. Выработка рекомендаций для принятия управленческих решений ¬ Контроллинг ® 4. Информационные потоки ¯ 7. Анализ планов, результатов и отклонений 6. Контроль 5. Мониторинг 1. Установление целей - определение ...

... телевидении, кино-, мультимедийных технологиях, широко используются изображения, речь, звуки, сигналы и т.д. Рис. 1.2 – Обработка информации и ее виды[10] 2. ПРОБЛЕМЫ КОНТРОЛЛИНГА И НАПРАВЛЕНИЯ ЕГО РАЗВИТИЯ 2.1 Выявление проблемных мест контроллинга Первая группа проблем связана с разработкой современной концепции контроллинга. Анализ десятков определений контроллинга, предлагаемых ...

0 комментариев