Навигация

По характеру обращения облигации бывают: Конвертируемые и неконвертируемые

122402

знака

4

таблицы

0

изображений

8. По характеру обращения облигации бывают: Конвертируемые и неконвертируемые.

Конвертируемую облигацию можно рассматривать как обычную облигацию с возможностью ее бесплатной замены на заранее определенное количество акций. Обычно (в мировой практике) инициатором конвертации не может быть компания-эмитент. В зависимости от того, в какой ситуации владельцу облигации предоставляется право на конвертацию, можно выделить два вида конвертируемых облигаций.

К первому виду конвертируемых облигаций следует отнести те, которые предоставляют инвестору право на конвертацию безусловно, в том числе и в ситуации, когда эмитент добросовестно исполняет свои обязательства по облигациям (нормальная ситуация). Конвертируемые облигации второго вида предоставляют инвестору право на конвертацию лишь в случае, когда эмитент не способен погасить долг по облигациям (негативная ситуация). Конвертируемые облигации этого вида по своим свойствам практически тождественны облигациям, обеспеченным залогом акций эмитента, а владельцы конвертируемых облигаций при фактической неплатежеспособности эмитента могут получить контроль над предприятием и при условии эффективных санкционных мероприятий вправе рассчитывать на компенсацию своих убытков по облигациям в будущем. Преимуществом данного способа обеспечения облигаций по сравнению с любыми другими является то, что при банкротстве эмитента требования владельцев облигаций, обеспеченных залогом, удовлетворяются из стоимости заложенного имущества в третью очередь (после расчетов по возмещению вреда жизни и здоровью граждан и расчетов по оплате труда).

Важной проблемой, общей для всех форм и видов залога, является определение величины (стоимости) залога для обеспечения облигаций. Если речь идет о недвижимости и иных активах, то принципиальной является объективная оценка предлагаемого в залог имущества. В соответствии с п.48 "Стандартов эмиссии..." банковская гарантия (в случае, когда эмитент не имеет права на выпуск необеспеченных облигаций) должна обеспечивать исполнение обязательств по всем облигациям эмитента в течение всего срока их обращения. Помимо выпуска дополнительных акций теоретически возможна ситуация, когда в залог передаются акции, выкупленные обществом для этой цели у своих акционеров. Однако практически такой выкуп нецелесообразен. Очевидно, что при равной номинальной стоимости облигаций и обеспечивающих их акций эмиссия просто теряет всякий экономический смысл, так как для выкупа у акционеров необходимых для обеспечения эмиссии акций общество должно изыскать средства в том же объеме, какие оно рассчитывает получить от эмиссии.

1.3.Преимущества корпоративной облигаций перед другими финансовыми инструментами привлечения инвестиций .При прочих равных условиях облигации являются более гибким способом мобилизации капитала для эмитента и вложения средств для инвестора. Нет ограничений на валюту облигаций, на характер их обращений (свободно обращающиеся и с ограничениями) и владения ими (именные и предъявительские). Они могут выпускаться как в купонной (процентной форме), так и без купона.

Доход от инвестиций в акции основывается на получении дивидендов и разницы между ценой продажи и ценой покупки указанной ценной бумаги на рынке. И тот, и другой вид дохода являются прогнозными, оценочными величинами, размер которых эмитент гарантировать не может и, более того, не имеет права. В отличие от акций, по облигациям эмитент не только может, но и обязан определить размер выплачиваемого дохода по ценной бумаге и обеспечить его выплату в установленный срок. При этом, беря на себя одинаковый риск, владельцы облигаций имеют преимущество перед акционерами.

Иными словами, владельцы облигаций имеют первоочередное право на получение дохода по сравнению с акционерами. Например, если предприятие заработало прибыль, размер которой достаточен только для погашения обязательств по облигациям, акционеры не получат никаких дивидендов. Эмитент обязан гасить купоны и номинал облигации в установленные сроки, иначе он может быть объявлен неплатежеспособным, что повлечет за собой его ликвидацию. При ликвидации предприятия его имущество в первую очередь идет на погашение обязательств перед владельцами облигаций; и только оставшаяся часть распределяется между акционерами. Выпуск облигаций обеспечен гарантиями крупных компаний банков.

Безусловно, что для вкладчика ставящего на первое место надежность своих инвестиций облигации, как ценная бумага с фиксированным и гарантированным доходом, выглядит наиболее привлекательной.

Что касается преимущества облигационного займа перед кредитом банка, то эмитента облигаций, как правило, привлекает денежные средства по относительно более дешевой цене. В «торговых» терминах выпуск облигаций представляет для эмитента покупку денег на оптовом рынке, получение же банковского кредита - покупку на розничном рынке. Действительно, большинство банков предоставляют кредиты за счет средств вкладов своих клиентов.

Привлекая средства в банк по одной цене, для того, чтобы оставаться кредитоспособными и прибыльными банки вынуждены размещать их по более высокой цене. Облигация же представляет собой альтернативное банковскому вкладу вложение капитала, поэтому процент (доходность) по облигациям сравнивается не с процентом по банковскому кредиту, а с процентом по банковскому вкладу.

Более подробно рассмотрим привлечение средств через банковский кредит и выпуск облигаций в таблице 2.

Таблица 2 Сравнительная таблица банковских кредитов и займов в виде выпуска облигаций

| Сравниваемые показатели | Банковский кредит

| Выпуск облигаций |

| Экономический смысл | Банк привлекает деньги вкладчиков и предоставляет их в кредит под более высокий процент. Банк – посредник между хозяином денег (инвестором) и тем, кто их использует в бизнесе. | Прямой выход на инвестора, за счет чего – более низкий процент, который платит эмитент облигаций. Возможность поиска инвесторов на открытом рынке (путем открытой подписки). |

| Оформление и контроль со стороны кредитора | Взаимоотношения с банком-кредитором оговариваются на двусторонней основе при подготовке дого-вора. Договор с банком, как правило,предусматри-вающий строго целев-ое использование кредита. Банк сам проверяет все документы заем-щика и контролирует расход денег. | Регистрация решения о выпуске облигаций и отчета в органах ФКЦБ России с уплатой налога (0,8 % от номинала эмиссии). Раскрытие эмитентом информации. Цели, на которые привлекаются средства кратко декларируются в решении о выпуске (проспекте эмиссии). Эмитент устанавливает правила обращения облигаций (сроки погашения, порядок выплаты доходов) самостоятельно при подготовке документов по эмиссии. В том числе эмитент может предусмотреть возможность досрочного погашения облигаций по своей инициативе, а также возможность их погашения товарами или путем конвертации в акции. Владельцы облигаций (инвесторы) прямо не контролируют целевое использование денег. При подведении итогов эмиссии государственные органы проверяют сам факт оплаты облигаций, но не целевое использование полученных средств. Однако при открытой подписке на облигации эмитент должен будет каждый квартал представлять ФКЦБ и инвесторам отчет о своей деятельности с приложением бухгалтерского баланса, т. е. Открытость эмитента. |

| Досрочный возврат средств | Досрочный возврат денег возможен в случае, если это предусмотрено условиями кредитного договора. | Досрочное погашение облигаций может быть предусмотрено условиями эмиссии, указываемыми в решении о выпуске облигаций. Для АО: - только по желанию владельцев облигаций (при наличии оферты эмитента) и не ранее регистрации отчета о выпуске облигаций. Для ООО: - по усмотрению владельцев; По усмотрению эмитента и не ранее регистрации отчета о выпуске облигаций. |

| Обеспечение | Способы, предусмот-ренные ГК РФ или кредитным договором и устраивающие банк-кредитор. Индивидуальный подход к каждому заемщику. | Облигации без обеспечения АО не может выпускать в первые 3 года деятельности и не свыше размера собственного уставного каптала. Без ограничений может выпускать облигации под гарантии третьих лиц. Со стороны ФКЦБ России к гарантии – формальный подход. В этом случае надежность и солидность гарантийных обязательств нужна самому эмитенту для успешного размещения облигаций среди инвесторов. |

| Законодательные ограничения по сумме | Нормативы ЦБ РФ для кредитных органи-заций по рискам. | Суммарный номинал облигаций АО без обеспечения третьих лиц (без гарантий и поручительства) - не выше уставного капитала. Для облигаций с обеспечением третьих лиц – не выше суммы такого обеспечения. |

| Проценты и налогооблагаемая прибыль | Проценты уменьшают налогооблагаемую прибыль текущего периода заемщика, если кредит взят на приобретение (попол-нение) оборотных средств. Для целей налогооб-ложения затраты по уплате указанных процентов прини-маются в пределах действующей ставки рефинансирования Центрального банка РФ, увеличенной на три пункта. | Закон РФ от 27 декабря 1991 г. N 2116-I «О налоге на прибыль предприятий и организаций» (действует в настоящий момент). Включаются в состав внереализационных расходов проценты, уплачиваемые эмитентом по облигациям, обращение которых осуществляется через организаторов торговли на рынке ценных бумаг, имеющих лицензию Федеральной комиссии по рынку ценных бумаг. Для целей налогообложения затраты по уплате указанных процентов принимаются в пределах действующей ставки рефинансирования Центрального банка Российской Федерации, увеличенной на три пункта (п.15 Положения о составе затрат, утвержденного Постановлением Правительства РФ от 5 августа 1992 г. № 552). Налоговый кодекс Российской Федерации. Глава 25 «Налог на прибыль организаций» (проект, на настоящий момент прошел два чтения, должен быть введен с 01.01.2002 года). Включаются в состав внереализационных расходов проценты, начисленные по ценным бумагам и иным обязательствам, выпущенным (эмитированным) организацией независимо от целей заимствования, направления расходования заемных средств и своевременности уплаты процентов. Расходом признается только сумма процентов, начисленных за фактическое время нахождения указанных ценных бумаг у третьих лиц и доходности, установленной эмитентом (подп.2 п.1 ст.267 глава 25 НК РФ). К вычету принимаются проценты, начисленные по долговому обязательству любого вида при условии, что размер начисленных налогоплательщиком по долговому обязательству процентов не превосходит размера ставки рефинансирования Центрального Банка Российской Федерации, увеличенной на три пункта, при оформлении долгового обязательства в рублях, и 12 процентов – по кредитам в иностранной валюте. При этом под долговым обязательством понимаются кредиты (займы или иные заимствования независимо от формы их оформления) (п. 1 ст.283 глава 25 НК РФ). |

| Момент отражения в учете процентов | Начисляются сверх основной суммы долга. В бухгалтерском учете начисление процентов по кредиту происходит равными долями на конец каждого отчетного периода. | Могут начисляться равномерно на конец каждого отчетного периода (это лучше или хуже для эмитента по сравнению с концом отчетного периода) или единовременно уже при выпуске облигаций (в случае когда доход выплачивается в виде дисконта). |

| Учет прав | Бухгалтерские доку-менты банка кредито-ра и организации – должника. В случае, если предмет залога – недвижимое имущест-во, то требуется нотариальное удосто-верение договора об ипотеке и регистрация его в Едином реестре прав на недвижимое имущество. | Необходимость вести реестр владельцев облигаций, если число владельцев превышает 500, держателем реестра должна быть независимая специализированная организация, являющаяся профессиональным участником рынка ценных бумаг и осуществляющая деятельность по ведению реестра. |

Выпуск облигаций содержит ряд привлекательных черт для компании-эмитента: посредством их размещения хозяйственная организация может мобилизовать дополнительные ресурсы без угрозы вмешательства их держателей-кредиторов в управление финансово-хозяйственной деятельностью заемщика. Следовательно, выпуск облигаций открывает для предприятий прямой источник привлечения инвестиций, в то же время не затрагивает отношения собственности.

2 Выпуск, регистрации и обращение корпоративной облигации. 2.1.Эмиссия корпоративных облигацийКомпания, которой впервые предложено осуществить выпуск ценных бумаг, должна четко осознавать, что размещение ценных бумаг - достаточно длительный и сложный процесс, состоящий из большого количества взаимосвязанных событий, мероприятий и ограничений. Успех предстоящей эмиссии ценных бумаг во многом зависит от того, как она подготовлена. Осуществление эмиссии должно основываться на четком понимании целей и детальной проработке финансируемых с ее помощью проектов.

В соответствии с постановлением ФКЦБ от 11 ноября 1998 г. Стандарты эмиссии акций при учреждении акционерных обществ, дополнительных акций, облигаций и их проспектов эмиссии выделяются следующие ключевые этапы эмиссии облигаций, размещаемых путем подписки:

1.Утверждение эмитентом решения о выпуске облигаций.

2.Подготовка проспекта эмиссии.

3. Государственная регистрация выпуска ценных бумаг и проспекта эмиссии в ФКЦБ.

4. Изготовление сертификата облигаций.

5.Раскрытие информации о регистрации проспекта эмиссии.

6. Подписка на облигации.

7. Регистрация отчета об итогах выпуска облигаций.

8. Раскрытие информации, содержащейся в отчете об итогах выпуска облигаций.(36)

Утверждение эмитентом решения о выпуске облигаций.

Размещение акционерным обществом облигаций осуществляется по решению совета директоров (наблюдательного совета) общества, если иное не предусмотрено уставом общества. В обществах с ограниченной ответственностью решение о размещении облигаций может принять только общее собрание участников общества.

Существуют определенные ограничения на выпуск облигаций:

1) Согласно ст. 102 ГК РФ акционерное общество и согласно ст. 31 Федерального закона "Об обществах с ограниченной ответственностью" общество с ограниченной ответственностью вправе выпускать облигации:

на сумму, не превышающую размер уставного капитала либо величину обеспечения, предоставленного обществу в этих целях третьими лицами, и только после полной оплаты уставного капитала;

при отсутствии обеспечения, предоставленного обществу третьими лицами с целью гарантировать выполнение обязательств перед владельцами облигаций, размещение обществом облигаций допускается не ранее третьего года существования общества при условии надлежащего утверждения к этому времени двух годовых балансов общества.

2) Облигации могут выпускаться только в "благоприятные" для хозяйствующих обществ периоды. Так, с момента принятия арбитражным судом заявления о признании должника банкротом над ним в соответствии с Федеральным законом "О несостоятельности (банкротстве)" от 08.01.98 N 6-ФЗ вводится наблюдение. Это наблюдение не является основанием для отстранения руководителя и иных органов управления должника, которые продолжают осуществлять свои полномочия, но с определенными этим законом ограничениями. Так, в соответствии с подп. 3 ст. 58 данного закона органы управления должника не вправе принимать решения о размещении должником облигаций и других эмиссионных ценных бумаг.

Решение о выпуске ценных бумаг - это документ, содержащий данные, достаточные для установления объема прав, закрепленных ценной бумагой. Он утверждается на основании и в соответствии с решением об их размещении и должен быть утвержден не позднее шести месяцев с момента принятия этого решения.

Решение о выпуске ценных бумаг сшивается, подписывается руководителем и скрепляется печатью эмитента, его страницы нумеруются. В нем должны быть определены форма (именные или на предъявителя, документарные или бездокументарные), сроки и иные условия погашения облигаций.

Общество вправе выпускать облигации: обеспеченные залогом определенного имущества общества, под обеспечение, предоставленное обществу для целей выпуска облигаций третьими лицами, без обеспечения.

Общество вправе обусловить возможность досрочного погашения облигаций по желанию их владельцев. При этом в решении о выпуске облигаций должны быть определены стоимость погашения и срок, не ранее которого они могут быть предъявлены к досрочному погашению.

Решение о выпуске облигаций, размещаемых путем подписки, может предусматривать их размещение частями в течение нескольких сроков (траншами), но не позднее одного года со дня утверждения решения об их выпуске.

В решении о выпуске облигаций, размещаемых траншами, указывают: количество облигаций в каждом транше или порядок его определения; сроки размещения каждого транша или порядок их определения; порядок идентификации облигаций каждого транша, а также, что их погашение и выплата процентов по ним (если решение о выпуске облигаций предусматривает выплату по ним процентов) осуществляются только денежными средствами.

В решении о выпуске ценных бумаг, размещаемых путем закрытой подписки, должен быть указан круг лиц, среди которых эмитент намерен разместить ценные бумаги в соответствии с решением об их размещении.

Решение о выпуске облигаций утверждается:

у акционерного общества - советом директоров (органом, осуществляющим в соответствии с законами и правовыми актами Российской Федерации функции совета директоров) этого акционерного общества, если иное не предусмотрено уставом общества;

у иных юридических лиц - органом этого юридического лица, имеющим в соответствии с законами и правовыми актами Российской Федерации полномочия принимать решения о размещении облигаций, или иным его уполномоченным органом.

Подготовка проспекта эмиссии.

Основополагающим этапом размещения ценных бумаг, на котором осуществляется формирование концепции выпуска ценных бумаг (основных параметров, юридической базы и технологии), является разработка проспекта эмиссии. На последующих этапах происходит практическая реализация всех положений, изложенных в проспекте. В данном документе должны быть четко определены следующие понятия: основные характеристики выпуска облигаций; финансовые аспекты выпуска облигаций; права держателей облигаций; случаи досрочного погашения облигаций; способ, срок и порядок размещения облигаций; механизм определения цены размещения; условия и порядок оплаты облигаций; порядок хранения и учета прав на облигации; порядок погашения облигаций и выплаты процента; порядок налогообложения доходов по облигациям, финансовые аспекты выпуска облигаций.

Особое внимание необходимо уделять разработке финансовых аспектов выпуска облигаций, которые включают в себя определение следующих основных характеристик: объема эмиссии, номинальной стоимости, сроков обращения облигаций, видов облигаций (дисконтные или процентные), ставки процента по облигациям, формул для его расчета, периодичности выплаты процента. Основная задача заключается в поиске оптимального набора инвестиционных свойств выпуска ценных бумаг, позволяющего сочетать, с одной стороны, интересы эмитента, а с другой – интересы потенциальных инвесторов. Все это требует проведения серьезного анализа и расчетов, связанных с оценкой возможных вариантов финансовых условий выпуска облигаций. При решении данного вопроса необходимо учитывать текущую и будущую макроэкономическую ситуацию в экономике, денежно-кредитную политику, существующие финансовые инструменты, состояние рынка ценных бумаг. Большое значение имеют консультации с потенциальными инвесторами.

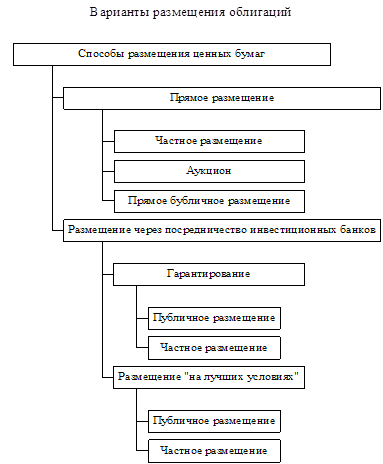

Как показывает зарубежная практика, акционерное общество не может самостоятельно решать весь комплекс вопросов, связанных с выпуском и обращением своих ценных бумаг. Подготовить и правильно организовать размещение выпуска ценных бумаг, а затем обеспечивать поддержание их ликвидности на вторичном рынке может только профессиональный участник рынка ценных бумаг, специализирующийся на проведении операций на фондовом рынке. Участие профессионалов фондового рынка в первичном размещении выпусков ценных бумаг связано с процедурой андеррайтинга.

Именно на андеррайтера возлагается решение всех организационных, технологических, аналитических и других задач, направленных на «выпуск в свет» корпоративных облигаций. Между эмитентом и организатором размещения заключается соответствующее соглашение, регламентирующее взаимоотношения (права и обязанности) двух сторон в процессе размещения ценных бумаг.

Необходимо отметить, что понятие <андеррайтер> в российских нормативных документах трактуется иначе, чем в западной практике.

Андеррайтер (в России): Лицо, принявшее на себя обязанность разместить ценные бумаги от имени эмитента или от своего имени, но за счет и по поручению эмитента. Андеррайтером может быть только профессиональный участник рынка ценных бумаг, имеющий лицензию на осуществление брокерской деятельности.

Андеррайтер (на Западе): Инвестиционный институт (или их группа), обслуживающий и гарантирующий эмитенту первичное размещение на рынке ценных бумаг на согласованных условиях за вознаграждение. Андеррайтер осуществляет покупку ценных бумаг для последующей перепродажи частным инвесторам.

Таким образом, на андеррайтера выпуска облигаций возлагается выполнение следующих функций: осуществление по поручению и от лица эмитента организации выпуска, размещения и обращения облигаций до их погашения; разработка концепции облигаций, условий выпуска, проспекта эмиссии и иных документов по выпуску, обращению и погашению облигаций; разработка и обоснование организационно-финансовых схем и механизмов выпуска и размещения облигаций; обеспечение и осуществление необходимых действий по сопровождению процедуры выпуска и размещения облигаций на первичном и вторичном рынках.

Очень важно в проспекте эмиссии ценных бумаг правильно изложить раздел, связанный с определением цены размещения, поскольку в дальнейшем в соответствии с действующим законодательством внесение изменений в проспект эмиссии относительно цены размещения не допускается. Существует два основных способа определения цены размещения: в проспекте эмиссии непосредственно указывается цена размещения ценных бумаг; в проспекте эмиссии изложен порядок определения цены размещения ценных бумаг. Наиболее предпочтительным и гибким для эмитента является второй вариант. Окончательная цена размещения облигаций определяется андеррайтером с момента представления документов на государственную регистрацию выпуска облигаций в ФКЦБ России путем изучения спроса на облигации и складывается на основе предварительных индикативных предложений о приобретении облигаций, направленных андеррайтеру. Окончательная цена размещения утверждается уполномоченным органом эмитента и публикуется в средствах массовой информации не позднее даты начала размещения. Облигации размещаются по цене, одинаковой для всех покупателей, которая не изменяется в течение всего срока размещения.

Государственная регистрация выпуска ценных бумаг и проспекта эмиссии в ФКЦБ.

В соответствии с законами РФ «Об акционерных обществах» и «Об обществах с ограниченной ответственностью» компания может осуществлять размещение облигаций, если это предусмотрено в уставе общества, только после полной оплаты уставного капитала. При этом: номинальная стоимость всех выпущенных обществом облигаций не должна превышать размер уставного капитала либо величину обеспечения, предоставленного обществу третьими лицами для цели выпуска облигаций; в регистрирующий орган (ФКЦБ России) в момент регистрации выпуска облигаций предъявляются доказательства предоставления такого обеспечения; величина последнего должна соответствовать исполнению обязательств по всем облигациям эмитента в течение всего срока их обращения; выпуск облигаций без обеспечения допускается не ранее третьего года существования общества при условии надлежащего утверждения к этому времени двух годовых балансов общества.

На этом регламентирующее действие перечисленных законов в отношении облигаций заканчивается и вступают в силу следующие нормативные акты: Стандарты эмиссии ФКЦБ России № 19 от 17 сентября 1996 г. Стандарты эмиссии ФКЦБ России № 8 от 12 февраля 1997 г. Постановление ФКЦБ России № 25 от 19 июня 1998 г. Если предприятие ранее уже осуществило выпуск облигаций, то в соответствии со Стандартами эмиссии ФКЦБ России № 19 и с Постановлением ФКЦБ России № 25 предприятию будет отказано в регистрации нового выпуска облигаций, если номинальная стоимость регистрируемых облигаций и еще непогашенных облигаций превышает размер уставного капитала или величины обеспечения.

Если же предприятие регистрирует выпуск облигаций, размещение которых будет осуществляться отдельными траншами, то возможно превышение номинальной стоимости всего регистрируемого выпуска размера уставного капитала или величины обеспечения, но при одном условии - сумма номинальной стоимости облигаций, которые одновременно будут находиться в обращении, не должна превышать размера уставного капитала или величины обеспечения. При этом эмитент не вправе размещать облигации, если сумма номинальной стоимости непогашенных облигаций превысит размер его уставного капитала или величину обеспечения, т.е. в последнем случае ответственность по регулированию объемов размещения полностью ложится на эмитента.

Кроме того, существуют еще следующие дополнительные ограничения:

· не может быть одновременно осуществлена государственная регистрация двух и более выпусков облигаций одной серии;

· размещение облигаций путем подписки осуществляется в течение срока, указанного в зарегистрированном решении о выпуске ценных бумаг, который не может превышать одного года со дня утверждения решения о выпуске ценных бумаг;

· оплата облигаций, размещаемых траншами, должна осуществляться только денежными средствами;

· размещение облигаций должно осуществляться при условии их полной предварительной оплаты.

· размещение облигаций может осуществляться только после регистрации отчета предыдущего выпуска ценных бумаг.

Государственная регистрация выпуска облигаций сопровождается регистрацией их проспекта эмиссии в случаях:

открытой подписки; закрытой подписки, если число приобретателей облигаций превышает 500 и (или) номинальная стоимость выпуска превышает 50 тыс. МРОТ.

В противном случае для государственной регистрации выпуска облигаций проспект эмиссии не требуется, достаточно решения о выпуске ценных бумаг. При этом в регистрирующий орган предоставляется также документ, подтверждающий, что количество приобретателей этих облигаций не превысит 500, если это не следует из решения об их выпуске. В случае неразмещения ни одной облигации выпуска, такой выпуск признается несостоявшимся и его государственная регистрация аннулируется.

Раскрытие информации о регистрации проспекта эмиссии.

Подписка на облигации. Размещение ценных бумаг путем подписки осуществляется в течение срока, указанного в зарегистрированном решении о выпуске ценных бумаг, который не может превышать одного года со дня утверждения решения о выпуске ценных бумаг.

В случае размещения облигаций путем открытой подписки эмитент обязан опубликовать сообщение о порядке раскрытия информации о выпуске ценных бумаг (в том числе указать, где и (или) как может быть получен их проспект эмиссии) в периодическом печатном издании тиражом не менее 50 тысяч экземпляров.

Запрещается размещение путем открытой подписки облигаций нового выпуска ранее чем через две недели после раскрытия информации о государственной регистрации выпуска указанных ценных бумаг и обеспечения всем потенциальным приобретателям возможности доступа к информации о выпуске ценных бумаг. Эта информация должна быть раскрыта в соответствии с Федеральным законом "О рынке ценных бумаг" и нормативными актами Федеральной комиссии по рынку ценных бумаг. Информация о цене размещения ценных бумаг (за исключением порядка определения цены размещения) может раскрываться в день начала размещения ценных бумаг.

Регистрация отчета об итогах выпуска облигаций.

В соответствии со Стандартами эмиссии эмитент представляет в регистрирующий орган "Отчет об итогах выпуска ценных бумаг, размещаемых путем подписки" не позднее 30 дней после истечения срока размещения ценных бумаг, указанного в зарегистрированном решении о выпуске ценных бумаг, а в случае если все ценные бумаги были размещены до истечения этого срока, - не позднее 30 дней после размещения последней ценной бумаги этого выпуска.

Отчет об итогах выпуска облигаций утверждается:

у акционерного общества - советом директоров (органом, осуществляющим в соответствии с законами и правовыми актами Российской Федерации функции совета директоров) этого акционерного общества;

у иных юридических лиц - органом этого юридического лица, имеющим соответствующие полномочия на основании законов и правовых актов Российской Федерации.

Отчет об итогах выпуска ценных бумаг сшивается, подписывается руководителем эмитента, а также главным бухгалтером и скрепляется печатью эмитента; его страницы нумеруются.

Если облигации оплачивались неденежными средствами, то одновременно с отчетом об итогах выпуска ценных бумаг в регистрирующий орган представляются:

1. протокол заседания совета директоров акционерного общества, отражающий принятие решения об определении рыночной стоимости имущества, вносимого в оплату ценных бумаг, размещаемых путем подписки, кворум и результаты голосования с указанием имен членов данного органа эмитента, голосовавших за принятие решения;

2. заключение независимого оценщика (аудитора) о рыночной стоимости имущества, вносимого в оплату ценных бумаг, если номинальная стоимость всех оплачиваемых неденежными средствами акций (в том числе акций, распределенных среди учредителей акционерного общества при его учреждении) или облигаций составляет более 200 установленных федеральным законом минимальных размеров оплаты труда.

В случаях, предусмотренных законодательством Российской Федерации, вместе с отчетом об итогах выпуска облигаций в регистрирующий орган должен представляться документ, подтверждающий разрешение уполномоченного органа исполнительной власти (в том числе разрешение государственного антимонопольного органа) на совершение сделок с облигациями этого выпуска.

Регистрирующий орган обязан в течение двухнедельного срока с даты получения отчета об итогах выпуска ценных бумаг и иных документов зарегистрировать отчет или отказать в его регистрации.

В течение срока размещения ценных бумаг может быть размещено меньшее количество ценных бумаг, чем предусмотрено решением об их выпуске. В этом случае количество ценных бумаг этого выпуска уменьшается регистрирующим органом на число неразмещенных ценных бумаг на основании данных отчета об итогах их выпуска.

Раскрытие информации, содержащейся в отчете об итогах выпуска облигаций. При размещении ценных бумаг путем открытой подписки эмитент обязан опубликовать в периодическом печатном издании, в котором было опубликовано сообщение о порядке раскрытия информации о выпуске ценных бумаг, сообщение о регистрации отчета об итогах выпуска ценных бумаг (в том числе указать, где и (или) как может быть получен отчет об итогах выпуска ценных бумаг).

Если государственная регистрация выпуска ценных бумаг сопровождалась регистрацией их проспекта эмиссии, эмитент обязан раскрыть информацию, содержащуюся в отчете об итогах выпуска ценных бумаг, в порядке, предусмотренном для раскрытия информации о выпуске ценных бумаг.

2.2. Обращение корпоративных облигаций на вторичном рынке.Предприятие не должно забывать о необходимости организации вторичного рынка облигаций. Облигационный займ тем и отличается от кредита, что это рыночный долг, который легко может быть переуступлен одним кредитором другому. Если облигации не обращаются на рынке, то пропадает сама идея, а вместе с ней и плюсы выпуска облигаций как финансового инструмента.

Необходимость организации вторичного рынка облигаций очевидна уже при их размещении. Эмитент должен позаботиться о том, чтобы создать вторичный рынок своих облигаций. Это необходимо потому, что инвесторы заинтересованы в ликвидности облигаций. Ликвидность является, если не первой, то, по крайней мере, - второй по привлекательности, чертой облигаций. При этом ликвидные облигации могут быть менее доходными. Следовательно, эмитент должен быть заинтересован в ликвидности своих облигаций, чтобы иметь возможность проводить размещение под низкие процентные ставки. Кроме того, привлекательностью будут пользоваться облигации с пут-опционом, то есть такие, которые инвестор может продать обратно эмитенту в определенные моменты времени. При размещении таких облигаций отношения инвестора и эмитента не ограничиваются разовым размещением. Инвестор имеет возможность продать эмитенту облигации обратно. При этом предприятие может регулярно выставлять оферты на выкуп своих облигаций для повышения спроса на свои облигации, что значительно укрепляет доверие инвесторов к таким ценным бумагам. Если эмитент не заинтересован в том, чтобы в настоящий момент выкупать обратно свои обязательства, то, при наличии вторичного рынка, инвестор может не дожидаться момента, когда можно предъявить облигации эмитенту для их досрочного погашения, а просто реализовать их на вторичном рынке. Если эмитент заинтересован в том, чтобы выкупить возможно больший объем облигаций, то это легче сделать при наличии ликвидного вторичного рынка. Предприятие не должно рассчитывать на то, что сразу же удастся разместить крупный выпуск облигаций. Сначала может быть размещен лишь сравнительно незначительный объем. И от того, удастся ли предприятию создать вторичный рынок для этого объема облигаций, показать привлекательность своих облигаций, будет зависеть возможность предприятия в дальнейшем дополнительно размещать более значительные объемы.

Вышесказанное позволяет сделать вывод, что и инвесторы, и эмитент заинтересованы в формировании вторичного рынка своих облигаций. Но инициатива создания такого рынка должна исходить, прежде всего, от эмитента.

При размещении облигаций с переменной купонной ставкой эмитент получает хороший ориентир того, какую процентную ставку есть смысл установить на следующий купонный период. Если облигации торгуются по цене выше номинала, следовательно, ставка текущего купона воспринимается инвесторами как достаточно высокая, и предприятие имеет возможность установить на следующий период более низкую процентную ставку. Напротив, если цены облигаций на вторичном рынке - меньше номинала, предприятие должно либо повысить купонную ставку по следующему периоду, либо предпринять иные меры по повышению привлекательности данного выпуска. Для предприятий, ценные бумаги которых обращаются на организованном фондовом рынке, законодательством предусмотрены соответствующие налоговые льготы. Так, в соответствии с "Положением о составе затрат по производству и реализации продукции (работ, услуг), включаемых в себестоимость продукции (работ, услуг), и о порядке формирования финансовых результатов, учитываемых при налогообложении прибыли", утвержденных постановлением Правительства РФ от 05.08.92 № 552 (с изменениями на 31.05.2000) Раздел II, п.15, абзац 4,5,6 выплата процентов по облигациям, обращающимся на организованном фондовом рынке включается эмитентом в состав внереализационных расходов. Для целей налогообложения затраты по уплате указанных процентов принимаются в пределах действующей ставки рефинансирования Центрального банка РФ, увеличенной на три пункта. Таким образом, фактически все основные затраты, связанные с выпуском, обращением и выплатой процентов по корпоративным облигациям, в случае их обращения на организованном рынке ценных бумаг, включаются в себестоимость.

Независимо от того, как создается вторичный рынок, и в какой торговой системе (или вне торговых систем) происходит обращение облигаций, для поддержания ликвидности необходимо наличие одного или нескольких маркет-мейкеров. Маркет-мейкеры выставляют двусторонние котировки на покупку-продажу ценных бумаг и осуществляют операции с ними. При этом маркет-мейкеры следят за тем, чтобы разница котировок на покупку и продажу не превышала определенный величины - допустимого спрэда.

Деятельность маркет-мейкера по операциям с ценными бумагами, ликвидность которых он поддерживает, требует наличие средств для осуществления операций и поддержания котировок. Поэтому эмитент, заинтересованный в наличии ликвидного рынка своих облигаций, должен сформировать фонд поддержания ликвидности, средства которого поступают в распоряжение маркет-мейкеров. Размер такого фонда может быть определен опытным путем в ходе торгов. По мнению специалистов размер такого фонда должен составлять порядка 3-4% от общего объема размещенных облигаций, причем в дальнейшем эта величина может быть снижена до 1-2%.

Для поддержания вторичного рынка предприятие должно осуществлять программы по взаимосвязям с инвесторами. Чем больше новостей от эмитента имеют инвесторы, вне зависимости от того, как их оценивает рынок (негативные они или позитивные), тем активнее рынок. Более того, именно поток таких новостей и обеспечивает апериодическое изменение такого качественного параметра фондового рынка как "волатильность" (изменчивость), что привлекает на рынок спекулянтов и число участников торговых операций растет. Это, в свою очередь, еще больше увеличивает ликвидность рынка.

Работа с облигационными займами - это длительный процесс. И формирование имиджа хорошего заемщика с публичной кредитной историей может стать ценным нематериальным активом предприятия, за счет которого предприятие в дальнейшем сможет значительно снизить стоимость заемных средств. При этом самый высокий имидж (и самая низкая процентная ставка) будет у тех предприятий, которые вышли на рынок облигационных заимствований первыми.

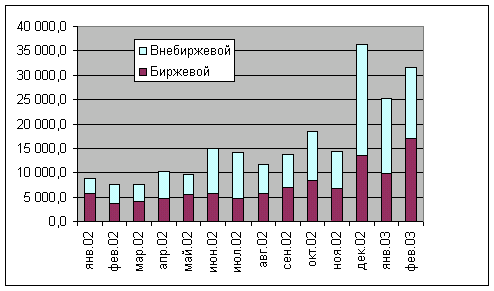

Вторичный рынок корпоративных облигаций в основном осуществляется на биржах.

Рассмотрим возможности обращения корпоративных облигаций на биржевом рынке, а именно на ММВБ и МФБ.

В общем виде ценные бумаги, допущенные к обращению на бирже, состоят: из ценных бумаг, прошедших процедуру листинга и включенных в котировальные листы 1-го или 2-го уровня; из ценных бумаг, допущенных к обращению на бирже без включения в котировальные листы биржи (внесписочные ценные бумаги); из ценных бумаг, допущенных к размещению на бирже.

Включению ценных бумаг в котировальные листы биржи предшествует процедура листинга, которая устанавливает жесткие требования к эмитенту, к его облигациям и др. (см. таблицу 3).

Таблица 3. Требования предъявляемые при прохождении листинга.

| Параметры | Котировальный лист 1-го уровня | Котировальный лист 2-го уровня | ||||

| ММВБ | МФБ | ММВБ | МФБ | |||

| Чистые активы эмитента | Не менее 3 млрд руб. | Не менее 20 млн евро | Не менее 50 млн руб. | Не менее 2 млн евро | ||

| Срок осуществле-ния деятельности эмитентом, лет | Не менее 3 | Не менее 3 | Не менее 1 | Не менее 1 | ||

| Количество акционеров или участников общества, чел. | Не менее 1000 | Не менее 1000 | Не менее 500 | Не менее 500 | ||

| Безубыточность баланса | В течение любых 2 из 3 лет, пред-шествующих подаче заявления на листинг | - | - | - | ||

| Наличие маркет-мейкеров, чел. | Не менее 3 | Не менее 2 | Не менее 2 | Не менее 2 | ||

| Объем эмиссии корпоративных ценных бумаг, млн руб. | Не менее 200 | - | - | - | ||

| Средний объем продаж за месяц по итогам отчетного квартала | Не менее 1,5 млн. руб. | Не менее 50 тыс. евро* | Не менее 300 тыс. руб. | Не менее 10 тыс. евро* | ||

Источник: НечаевВ. Корпоративные облигации: Проблемы и решения//Рынок ценных бумаг 2000, №14.с20

Как видно из таблицы, включение облигаций в котировальные листы биржи под силу, пожалуй, только крупным предприятиям-эмитентам, которые в принципе и сами должны быть заинтересованы в этом, так как это повышает ликвидность их облигаций и позволяет разместить их большие объемы среди широкого круга инвесторов.

Для мелких и средних предприятий более удобным и менее трудоемким является включение облигаций во внесписочный список ценных бумаг, обращающихся на бирже. Это связано с тем, что, во-первых, у таких предприятий, как правило, объем эмиссии небольшой и круг инвесторов заранее известен, а во-вторых - появляется основание отнести проценты (дисконт) по облигациям по установленному нормативу на затраты. Единственная, пожалуй, сложность (как, впрочем, и по ценным бумагам, включенным в котировальный лист 2-го уровня) может возникнуть при привлечении кредитных организаций в качестве инвесторов.

Основанием для рассмотрения вопроса о допуске облигаций к обращению на МФБ в качестве внесписочных ценных бумаг является заявление установленного образца от эмитента или участника торгов.

На ММВБ требуются два таких заявления: от эмитента и участника торгов. Особенность в последнем случае в том, что дирекция ММВБ вправе принять решение о допуске облигаций к обращению и без указанных заявлений.

Дополнительно на биржу должны быть предоставлены нотариально заверенные копии: учредительных документов эмитента; документа, подтверждающего присвоение ценной бумаге государственного регистрационного номера; проспекта эмиссии или решения о выпуске облигаций; отчета об итогах выпуска облигаций; анкеты облигации (на ММВБ); анкеты заявителя (на МФБ).

Основанием для принятия биржей решения о прекращении обращения внесписочных ценных бумаг является: аннулирование государственной регистрации ценной бумаги; ликвидация эмитента ценной бумаги; признание эмитента ценной бумаги несостоятельным; истечение срока обращения ценной бумаги.

Проблемы, препятствующие обращению корпоративных облигаций на вторичных рынках, в частности проблема включения затрат на выплату дохода по облигациям в себестоимость и «неразумный» эмиссионный налог, будут рассмотрены в следующей главе.

3.Рынок корпоративных облигаций в России и Республике Коми 3.1.Состояние и предпосылки развития рынка корпоративных облигаций в России и Республике КомиСвоим появлением на рынке корпоративные облигации российских эмитентов во многом обязаны финансовому кризису 1998 г. Крах системы государственных заимствований на внутреннем рынке, серьезные потрясения в банковском секторе и последовавшее за этим резкое сокращение финансовых инструментов явились мощным стимулом для развития новых для российского рынка долговых обязательств. Таким образом, появление на авансцене финансового рынка крупнейших российских корпораций выглядело абсолютно естественным и логичным.

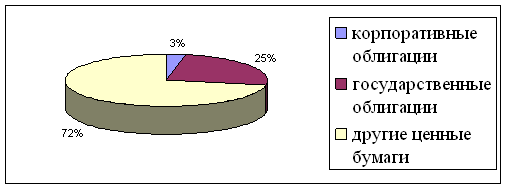

В настоящее время рынок корпоративных облигаций в России дает инвесторам определенную возможность выбора. В то же время круг облигации и особенно вторичный рынок остаются крайне узкими.

Корпоративные облигации, обращающиеся на российском рынке, условно можно разделить на три основные группы:

• среднесрочные валютно-индексированные облигации (срок обращения 2—5 лет);

• краткосрочные(3—9 мес.) рублевые облигации;

• небольшие займы региональных компаний, предусматривающие плавающую ставку процента, обычно привязанную к ставке рефинансирования ЦБР или ставкам по депозитным счетам Сбербанка РФ.

Первая группа облигаций стала самой значительной в номинальном выражении, на нее пришлось более 80% объемов размещенных средств на рынке корпоративных инструментов. К этой группе относятся облигации Газпрома, Тюменской нефтяной компании (ТНК), ЛУКОЙЛа, РАО «ЕЭС России», СУАЛа, Самараэнерго, Ростовэнерго и Михайловского ГОКа (2 с.23). Срок их обращения составляет 3—5 лет с возможностью досрочного погашения для ряда бумаг, как правило, через два года с начала размещения. Купонные платежи и номинальная стоимость данных облигаций индексируются в соответствии с изменением курса доллара.

Валютно-индексируемые облигации не представляли интереса для широкого круга инвесторов и были в своем большинстве куплены узкой группой нерезидентов, пока риск девальвации рубля был существенным. Основная доля этих бумаг была размещена с июня 1999 г. до начала президентских выборов в России(1 с.20).

Вторичный рынок по этим облигациям фактически отсутствует, несмотря на то, что их подавляющее количество было внесено в листинг ММВБ. Единственными эпизодически торгуемыми бумагами из этой группы являются облигации Газпрома и ТНК, однако, и по ним сделки в настоящее время проходят крайне редко.

Наиболее крупные облигационные займы по подобной схеме сделали ТНК (9 млрд. руб.), ОАО «Газпром», ОАО «ЛУКОЙЛ» и РАО «ЕЭС России» (по 3 млрд. руб.). Сам факт того, что облигации со сроком погашения в 5 лет были размещены под достаточно низкую доходность (около 10% в долларах), однозначно свидетельствовал о том, что новый рынок стартовал весьма успешно(2.с.24).

Подавляющее количество корпоративных облигаций этой группы было приобретено нерезидентами, чьи средства после августа 1998 г. «зависли» на счетах типа С. Однако этот ресурс по целому ряду причин вскоре был исчерпан, и даже ко II кв. 2000 г. стало понятно, что риск возможной девальвации рубля значительно снизился, а потому надобность в размещении рублевых средств под нерыночную ставку даже при условии валютного хеджирования пропала.

К первой группе облигаций условно можно отнести и обязательства компании «ТАИФ-Телеком» (оператора сотовой связи г. Казани). Вторичный рынок этих бумаг организован в РТС. Несмотря на то, что облигации данного эмитента имеют довольно высокую (15—18% годовых) валютную доходность, их ликвидность также очень низка(2.с24).

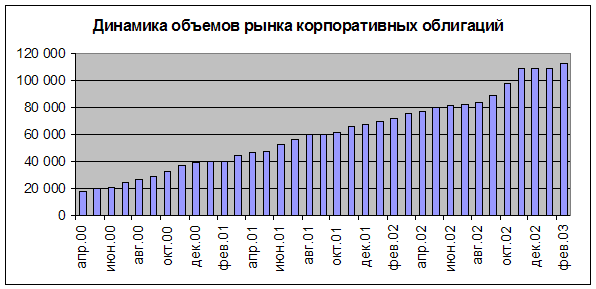

Вторая группа облигаций со II кв. 2000 г. была самым быстро растущим сегментом рынка корпоративных облигаций.

Первыми среди облигаций данного вида были бумаги компаний «АЛРОСА», консультантом по размещению которых стала ИГ «Русские фонды». Потом были размещены краткосрочные облигации (6 траншей) Магнитогорского металлургического комбината (ММК) и еще два транша облигаций АЛРОСы. По сходной схеме были размещены облигации МДМ-Банка(2 с.24).

Наиболее совершенной схемой в размещении облигаций воспользовался Внешторгбанк РФ (ВТБ), консультантом которого в вопросе размещения его облигаций стал ИБ «Флеминг». Облигации ВТБ, формально имея двухгодичный срок погашения, позволяют инвесторам определять сроки заимствования самостоятельно, так как в проспекте эмиссии облигаций ВТБ предусмотрены схема досрочного погашения с периодом в три месяца, а также возможность реинвестирования средств под доходность, предлагаемую эмитентом(2с.24)

Именно на облигации второй группы приходится большая часть новых размещений, и вторичный рынок этих облигаций (на ММВБ) также является наиболее активным. Эти займы, в отличие от облигаций первой группы, получили среди операторов фондового рынка название «рыночные займы». Облигации второй группы оказались наиболее интересными для широкого круга инвесторов. Среди облигаций этой группы в настоящее время наиболее активно торгуются облигации ВТБ. В 2000 г. на долю бумаг Внешторгбанка РФ пришлось около 60% числа всех сделок с корпоративными облигациями в фондовой секции ММВФ, среднедневной оборот этих облигаций на бирже превышал 10 млн. руб.(2с.25)

К третьей группе облигационных займов, размещенных в течение последних полутора лет, относятся облигации компаний «МАКФА» (макаронная фабрика, г Челябинск), «Таттелеком» (г. Казань), «Каравай» (хлебозавод, г Ангарск), «Морион» (г. Пермь) и ряда других.(2с.27)

Облигации этой группы в основном размещаются среди частных инвесторов — жителей соответствующего региона. Для частных инвесторов они могут быть неплохой альтернативой банковским вкладам.

Таблица 4. Размещенные эмиссии корпоративных облигаций

| Эмитент | Номер госрегистрации | Дата окончания размещения | Объем, млн. руб. | Дата погашения |

|

| АО «Газпром» | 4-01-00028-А | 12.07.1999г. | 3000 | 15.04.2003 г. | |

| РАО «ЕЭС России» | 4-01-00034-А | 17.02.2000 г. | 3000,из них 982 (1-й транш), 2 018 (2-й транш) | 20.12.2002 г. (1-транш) 14.02.2003 г. (2-транш) | |

| АО «НК"ЛУКОЙЛ"» | 4-01-00077-А | 13.08.1999 г. | 3000 | 22.07.2003 г. | |

| АО «Тюменская нефтяная компания» | 4-01-00168-А | 09.08.1999 г. (1-й транш), 20.09.1999 г. (2-й транш) | 2500,из них 1157 (1-й транш), 1343 (2-й транш) | ||

| 09.07.2004 г.—1-й транш, 20.08.2004 г.—2-й транш, (возможно досрочное погашение: 24.07.2001 г.— 1-й транш, 06.09.2001 г.— 2-й транш) | |||||

| АО «Тюменская нефтяная компания» | 4-02-00168-А | 31.12.1999 г. (1-й транш), 07.02.2000 г. (2-й транш) | 2500, из них 1307 (1-й транш), 1193 (2-й транш) | ||

| 08.12.2004 г.—1-й транш, 18.01.2005 г.—2-й транш, (возможно досрочное погашение: 10.12.2000 г.— 1-й транш, 20.01.2001 г.— 2-й транш) | |||||

| АО «Тюменская нефтяная компания» | 4-03-00168-А | 12.07.2000 г. | 4000 | 26.06.2003 г., (возможно досрочное погашение 26.06.2000 г. и 26.06.2002 г.) | |

| АО «Ростовэнерго» | 4-01-00125-А | 30.05.2000 г. (1-й транш), 08.09.2000 г. (2-й транш) | 2200 (2транша) | 30.05.2003 г.—1-й транш, 08.09.2003 г.—2-й транш | |

| АО «Михайловский ГОК» | 4-01-00081-A | 29.05.2000 г. | 1500 | 29.05.2003 г. (возможно досрочное погашение через 1 —2 года) | |

| ЗАО ИК «МДМ-Траст» | 4-01-55361-Р | 21.08.2000 г. | 1500 | 11.08.2004г. | |

| АО «Мостотрест» | 4-01-02472-А | Н.Д. | 1050 | 10.12.2002 г. (возможно досрочное погашение) | |

| АО «СУАЛ» | 4-01-30141-D | 28.02.2000 г. | 1000 | 14.02.2003 г. | |

| АО Самараэнерго» | 4-01-00127-А | 24.03.2000 г. | 1000 | 22.03.2003 г. (возможно досрочное погашение через 3,6,12,18,24,30 месяца) | |

| ЗАО «АЛРОСА» | 4-02-40046-N | 14.06.2000 г. | 500 | 11.03.2001 г. | |

| ЗАО «АЛРОСА» | 4-03-40046-N | 08.08.2000 г. | 500 | 04.02.2001 г. | |

| 000 «ГУТА-Инвест» | 4-01-00001-R | 30.08.2000 г. | 450(2 транша) | Июнь—август 2003 г. (возможно досрочное погашение) | |

| АО «Магнитогорский мметаллургический комбинат» | 4-05-00078-A | 12.04.2000 г. | 50 | 29.10.2000 г. | |

| АО «Магнитогорский металлургический комбинат» | 4-06-00078-A | 30.05.2000 г. | 50 | 03.12.2000г. | |

| АО «Казанская ГТС» | 4-05-55110-D | Август 2000 г. | 30(3 транша) | Май — июль 2002 г. | |

| ГУП «Таттелеком » | 4-03-28003-R | Сентябрь 2000 г. | 30 | 13.08.2002 г. | |

| АО «ТАИФ-Телеком» | 4-01-55301-D | 23.11.1999г. | 26.98 | 09.09.2002 г. | |

| ГУП «Таттелеком » | 4-02-28003-R | 23.12.1999г. | 16 | 27.11.2001г. | |

| ао «НК "Таркосале- | 4-01-00035-Р | 10.03.1999 г. | 81 | 02.10.2001 г. | |

| АО 'Донской табак» | 4-01-30863-Е | 22.09.1999 г. | 70 | 15.12.2009 г. | |

| АО 'Уралсвязьинформ» | 4-12-00175-А | 05.02.1999г. | 9,66 | Ноябрь 2000 г. — февраль 2001 г. | |

| АО «Морион» | 4-02-30493-D | 27.01.2000 г. | 4 | 01.11.2000г. | |

Данные приведены на 1.07.2000

Источник: Баранов А. Проблемы становления российского рынка корпоративных облигаций// Рынок ценных бумаг 200.№12

Вторичного рынка по таким облигациям обычно нет (единственным исключением является Таттелеком, облигации которого торгуются на бирже в Казани), поэтому купить их можно только в момент первичного размещения (табл. 4)

Определенный интерес к облигациям российских предприятий проявляют паевые инвестиционные фонды, через которые на этот рынок могут прийти средства населения. Потенциальными покупателя ми облигаций являются и сотрудники самих предприятий-эмитентов, с одной стороны, они вкладывают свободные средства в развитие своего предприятия; с другой стороны, эти вложения (в отличие от вложений в акции) приносят гарантированный доход.

В Республики Коми из 1.5 тысяч акционерных облигаций только одно – ОАО «Связь» - эмитировало корпоративные облигации. Первый выпуск состоялся 1995г. За счет привлечения инвестиций компании удалось развить инфраструктуру связи в Республики путем ввода новых АТС в ряде городов и районов РК.

На сегодняшний день ОАО «Связь» провело 3 выпуска, из них 2 погашены полностью в соответствии с проспектом эмиссии. Функции андеррайтера выполняет «Банк Сбережений и Развития». Средства, мобилизуемые путем эмиссии облигаций третьего выпуска, в соответствии с президентской программой «Российсский народный телефон», будут использованы для приобретения оборудования и проведения строительно-монтажных работ по вводу телефонных станций в комплексе со строительством магистральных и распределительных телефонных сетей в г.Сыктывкаре и г.Инте.

В настоящее время в России сложились как никогда благоприятные предпосылки для ускоренного развития рынка корпоративных облигаций, которые состоят в следующем:

Позитивные сдвиги в Российской экономике и во внешней торговле позволяют предприятиям и организациям получать дополнительные денежные накопления, которые можно использовать для инвестирования в производство.

Значительный инвестиционный потенциал имеют банки и иные коммерческие организации, а также население, которое до сих пор предпочитает хранить свои накопления в наличных долларовых авуарах.

Достаточно напомнить, что на корреспондентских счетах банков находится постоянно 60-70 млрд. руб. Более того, рост положительного сальдо торгового баланса России, который по оценкам, в 2000г. может достичь 36 млрд. долл., создает для банка России и Минфина РФ проблему поиска путей стерилизации огромной рублевой денежной массы, растущей в результате вынужденной скупки Банком России иностранной валюты, ввозимой экспортерами (11 с.102).

Одним из наиболее реальных путей решения этой проблемы также является ускоренное формирование предложения на рынке корпоративных облигаций.

Вместе со стабилизацией политического и экономического положения России неизбежен рост предложения инвестиционных ресурсов со стороны иностранных инвесторов. Как проявление растущего доверия к инвестициям России можно рассматривать тот факт, что в мае 2000г. международное рейтинговое агентство Fitch IBCA повысило оценку кредитоспособности страны по международным обязательствам на два пункта с ССС до В-(11с.103).

Возможности рынка корпоративных облигаций повышаются в связи с умеренной политикой заимствований Минфина РФ на внутреннем финансовом рынке, а именно с его отказом от крупномасштабных заимствований под любые проценты.

Наметившийся подъем производства и улучшение финансовых результатов деятельности предприятий различных отраслей экономики непосредственно влияют на подъем их спроса на инвестиции.

Наконец, несмотря на кризис в России, сохранилась весьма эффективная инфраструктура фондового рынка, состоящего из крупных бирж, расчетных и депозитарных организаций. Эта инфраструктура фондового рынка, состоящая из крупных бирж, расчетных и депозитарных организаций способна обеспечить переток крупных финансовых ресурсов на предприятия реального сектора при относительно низких трансакционных издержках и рисках для инвесторов и эмитентов ценных бумаг.

3.2. Проблемы развития рынка корпоративных облигаций в России и возможные пути их решения.Несмотря на объективно сложившиеся благоприятные условия для развития российского рынка корпоративных облигаций, необходимо отдельно остановиться на трудностях, с которыми сталкиваются эмитенты при реализации подобных проектов.

На сегодняшний день, на мой взгляд, основной объективной причиной, тормозящей развитие рынка корпоративных облигаций, является действующее российское законодательство. Здесь следует отметить вопросы, связанные с подготовкой документов для размещения облигаций, само размещение, организацию вторичных торгов и налоговое законодательство. Для повышения ликвидности корпоративных облигаций требуется реализовывать достаточно широкий комплекс мероприятий.

1. Прежде всего, на мой взгляд, представляется необходимым скорректировать систему налогообложения операций с ценными бумагами. Речь идет о налоге, выплачиваемом при регистрации проспекта эмиссии. Так, в соответствии с законом РФ № 2023-1 от 12 декабря 1991 г. "О налоге на операции с ценными бумагами" (с учётом изменений и дополнений) при эмиссии ценных бумаг юридические лица являются плательщиками налога на операции с ценными бумагами. При этом объектом налогообложения является номинальная сумма выпуска ценных бумаг, заявленных эмитентом. Налог на операции с ценными бумагами взимается в размере 0,8% от номинальной стоимости суммы выпуска.(28)

1.1.Выпуск краткосрочных корпоративных облигаций (со сроком обращения менее одного года) осложняется, тем, что ставка налога на операции с ценными бумагами, уплачиваемого эмитентами при государственной регистрации в размере 0,8 % от их номинальной стоимости, никак не зависят от срока обращения облигаций. Например, для компании, размещающей трехмесячные облигации, уплата указанного налога увеличивает стоимость заимствований на 3,2% годовых. И тогда предприятия вынуждены либо делать их достаточно «длинными», либо мириться с этой высокой стоимостью. Это означает фактическое увеличение ставки на несколько процентов годовых (в зависимости от срока обращения).

Интересное решение проблемы, касающейся выпуска «коротких» облигаций, было найдено в сфере банковских облигаций, что может быть использовано и при выпуске корпоративных облигаций. По истечении трех месяцев эмитент осуществляет выкуп своих облигаций по заявленной цене и одновременно осуществляет их реализацию, предварительно опубликовав новую безотзывную оферту о выкупе через три месяца по определенной цене, и т.д. При этом инвестор в зависимости от ситуации может акцептовать оферту, а может и оставить облигации на следующие три месяца. Результатом этого является, во-первых, то, что инвесторы получают на руки краткосрочный финансовый инструмент, который можно продать минимум через три месяца по фиксированной цене, т.е. заранее можно спланировать доходность; а во-вторых, эмитент не несет затраты, связанные с выплатой раз в квартал налога на операции с ценными бумагами.

1.2.Второй отрицательный момент данного налога заключается в том, что уплата налога осуществляется до подачи документов на регистрацию выпуска и не возвращается эмитентам вне зависимости от результатов регистрации и/или размещения выпуска ценных бумаг. Осуществляя выпуск ценных бумаг, эмитент принимает на себя коммерческий риск, связанный с возможностью их неразмещения на рынке. Сумма налога уплачивается плательщиком за счёт чистой прибыли одновременно с представлением документов на регистрацию эмиссии и перечисляется в федеральный бюджет. Получается, что предприятие должно отдать под ещё не привлечённые инвестиции и вне зависимости от результатов регистрации и\или размещения выпуска ценных бумаг достаточно большую сумму денег.

Возникают сомнение на предмет соответствия данного положения принципам налогового законодательства: налог уплачивается при отсутствии фактически размещенной эмиссии, т.е. по существу , налогооблагаемой базы. Вполне очевидно, что необходимо возвращать эмитентам сумму уплаченного налога в случаен отсутствия эмиссии, либо платить налог после размещения ценных бумаг и в зависимости не от суммы эмиссии, а от суммы размещения. Другими словами, речь идет о предоставлении налогового кредита акционерным обществам. Данные изменения будут способствовать активизации эмиссионного процесса.

Государству необходимо создать ряд условий, стимулирующих выпуск облигаций, среди которых важным является вопрос налогообложения. Возможными вариантами решения данной проблемы является законодательная отмена эмиссионного налога в размере 0,8% от суммы эмиссии, а при отсутствии возможности отмены -. часть налога платить в местный бюджет, где уже на уровне местного законодательного органа, в целях стимулирования привлечения инвестиций можно отменить часть эмиссионного налога, который поступает в местный бюджет.

Исходя из сказанного, предлагается внесение определенных изменений в действующее законодательство РФ, регулирующее выпуск и обращение долговых ценных бумаг. Так, ст.3 ФЗ «О налоге на операции с ценными бумагами» от 12.12.91 г. (в ред. от 30.05.2001г.) изложить в следующей редакции:

- Налог на операции с ценными бумагами взимается в размере 0,5 процента номинальной суммы выпуска.

- В случае отказа в регистрации эмиссии, а также в случае аннулирования выпуска ценных бумаг или признания его несостоявшимся сумма уплаченного налога возвращается.

2. Существенно снижает привлекательность вложений в облигации нынешняя разница ставок налогообложения купонных облигационных доходов и других видов дивидендов. Так, процентные выплаты по облигациям облагаются по ставке 30%, в то время как для ГКО соответствующая ставка составляет 12%, а для дивидендов по акциям - 15%. На лицо дискриминация корпоративных облигаций относительно облигаций федерального правительства. Таким образом, облигации предприятий заранее ставятся в неравные условия.

Унификация налоговой политики по отношению к различным формам заимствований и привлечения инвестиционных ресурсов ускорила бы создание на финансовом рынке реальной конкурентной среды.

3.До недавнего времени в качестве источника выплаты дохода по облигациям могла выступать только прибыль предприятия, прошедшая процедуру налогообложения. Эти требования-ограничения шли вразрез с мировой практикой, увеличивали затраты эмитента на обслуживание займа и являлись своего рода тормозом в развитии корпоративных заимствований. Ситуация частично изменилась летом 1999 г., когда вышло постановление Правительства РФ № 696 от 26 июня 1999 г. «О внесении дополнения в Положение о составе затрат по производству и реализации продукции (работ, услуг), включаемых в себестоимость продукции (работ, услуг), и о порядке формирования финансовых результатов, учитываемых при налогообложении прибыли» (далее - Постановление № 696). В соответствии с данным постановлением п. 15 Положения о составе затрат № 522 от 5 августа 1992 г. был дополнен абзацем, который позволяет относить эмитенту на себестоимость проценты (дисконт), уплачиваемые эмитентом по облигациям в пределах действующей ставки рефинансирования ЦБР, увеличенной на три пункта. Однако здесь есть одно условие - облигации должны обращаться через организаторов торговли на рынке ценных бумаг, имеющих лицензию ФКЦБ России, т.е., проще говоря, на биржах.

Таким образом, проблема частично была решена, однако видится все же, что на себестоимость должен относиться выплачиваемый доход по облигациям независимо от места их обращения. Именно так и происходит по банковским облигациям, по которым кроме того отсутствует ограничение отнесения затрат, связанных с выплатой дохода по собственным облигациям, на себестоимость в пределах ставки рефинансирования Центробанка плюс три процента. соответствии с Постановлением № 696 «по облигациям, условиями выпуска которых не предусмотрена выплата процентов, к проценту приравнивается разница между номинальной стоимостью и ценой первичного размещения облигаций (дисконт)» .Здесь необходимо отметить, что так как дисконт обычно выражен в процентах, то для целей налогообложения и сопоставимости данных он должен быть пересчитан на доходность в процентах годовых. Заметим, что если до конца разобраться с данной фразой постановления, то она звучит не совсем корректно. Если точно следовать ее логике, то получается, что нельзя приравнять к процентам дисконт при наличии в условиях выпуска процентов. А если условиями выпуска предусмотрены как процент, так и дисконт? Ответ на данный вопрос дает п. 3 ст. 43 Налогового кодекса РФ, в соответствии с которым <процентами признается любой заранее заявленный (установленный) доход, в том числе в виде дисконта, полученный по долговому обязательству любого вида (независимо от способа его оформления). Несмотря на все перечисленные выше недостатки Постановления № 696, отметим, что его нельзя недооценивать: оно дает предприятиям новые возможности в привлечении средств, и в целом, будет способствовать развитию корпоративных займов отечественных предприятий.

Второй блок проблем, препятствующих развитию российского рынка корпоративных облигаций, связан с процедурой выпуска корпоративных облигаций. Дальнейший прогресс рынка корпоративных облигаций требуют устранения ряда существующих ныне организационно-правовых препятствий и создания благоприятных условий для эффективных инвестиционных вложений.

Устранение ряда ограничений процедурного характера способно дать мощный толчок развитию рынка корпоративных облигаций. Речь идет о сложной системе регистрации их выпуска, которая занимает полтора-два месяца. При эмиссии краткосрочных бумаг снижается эффективность заимствования.

На сегодняшний день очевидна необходимость упрощения процедуры выпуска и регистрации корпоративных облигаций для тех эмитентов, которые исполняют требования действующего законодательства по ежеквартальному раскрытию информации о финансовом положении и корпоративных событиях, предусмотренной в федеральном законе <О рынке ценных бумаг>. Представляется, что если эмитент регулярно раскрывает корпоративную информацию и свои финансовые отчеты на ежеквартальной основе, то при регистрации корпоративных облигаций не обязательно требовать от него проспект эмиссии, поскольку содержащаяся в нем информация полностью дублирует информацию, которую эмитент обязан ежеквартально раскрывать.В то же время упрощение процедуры регистрации выпусков корпоративных ценных облигаций должно сопровождаться введением более жестких требований по раскрытию информации об эмитентах и о ценных бумагах, а также по обязательности осуществления рейтинговых оценок кредитоспособности эмитентов облигаций и ценных бумаг со стороны признанных рейтинговых агентств.

Заметим, что унификация условий выпуска корпоративных облигаций позволила бы предельно сократить затраты, а значит, и сроки на рассмотрение и утверждение указанных документов в регулирующих органах без ущерба для дела защиты прав инвесторов.

Следующий блок вопросов, которые необходимо урегулировать, касается обращения корпоративных облигаций

Одним из основных недостатков законодательства является то, что правовые акты (основные – федеральный закон «О рынке ценных бумаг» и «Стандарты эмиссии акций при учреждении акционерных обществ, дополнительных акций, облигаций и их проспектов эмиссии») не делают различия между такими видами ценных бумаг, как акции и облигации. В соответствии с Положением о требованиях, предъявляемые к организаторам торговли на рынке ценных бумаг, компания–эмитент для включения ценных бумаг в биржевые котировочные листы 1-го уровня должна иметь не менее 1000 акционеров, в листы 2-го уровня - не менее 500. Аналогичные требования содержатся и в других нормативных документах, в частности в «Правилах допуска к обращению и исключению из обращения ценных бумаг на ММВБ».(2 с.30, 36)

Эти ограничения вполне обоснованны, если применяются к эмитентам- акционерным обществам и их акциям. Однако при этом не учитывается многообразие финансовых инструментов и эмитентов современного российского фондового рынка.

На нем присутствуют, в частности, облигации акционерных компаний - дочерних предприятий крупных зарубежных корпораций, к примеру, Pepsico, Coca-cola, Nestle. Количество их акционеров может быть значительно меньше 500. Но и сама компания (по показателям устойчивости финансово-хозяйственного положения), и выпускаемые ею облигации (по показателям ликвидности), достойны включения в котировочные листы, если не 1-го, 2-го уровня (2.29).

Выпуск облигации корпоративных облигаций осложняется тем, что действующие акты ФКЦБ РФ не позволяют начинать вторичное обращение облигаций ранее регистрации отчета о выпуске ценных бумаг. Это в свою очередь не дает российским эмитентам возможности оперативно управлять долгом за счет постепенного размещения облигаций отдельными траншами, поскольку сначала должны быть размещены все транши облигаций одного выпуска и лишь затем может начаться их вторичное обращение.

В целях развития рынка корпоративных облигаций также необходимо шире использовать опыт организации рынка ГКО/ОФЗ, созданного в 1993 г., а именно опыт размещения, обращения и погашения стандартизированных бездокументарных финансовых инструментов через организованный рынок, который характеризуется наличием эффективной и надежной торговой и расчетной систем, обеспечивающих расчеты по сделкам на условии <поставка против платежа>. Нормативные правовые акты ФКЦБ России должны предусматривать возможность выпуска компаниями ГКО-образных корпоративных облигаций с предельно стандартизированными условиями выпуска. Например, такие облигации могли бы выпускаться в виде бездокументарных ценных бумаг с обязательной централизованной формой хранения глобального сертификата, унифицированными сроками обращения, порядком размещения и погашения преимущественно через лицензируемых организаторов торговли. Использование инфраструктурных организаций для размещения таких выпусков ценных бумаг обойдется эмитенту максимум в 0,1-0,2% от суммы выпуска ценных бумаг(16 с102). Это значительно меньшая величина по сравнению с теми затратами, которые эмитент понесет, например, при обращении за банковским кредитом.

Размещение корпоративных облигаций затрудняется требованием о необходимости продажи ценных бумаг одного выпуска по единой цене в течение одного дня. В реальности это не позволяет эмитентам реализовывать облигации путем проведения аукциона, аналогично ГКО/ОФЗ, т.е. когда все поданные заявки с ценой приобретения облигаций (не ниже устанавливаемой эмитентом минимальной «цены отсечения») удовлетворяются путем совершения сделок купли/продажи. Вместо этого нужно сначала либо договориться потенциальными инвесторами о ценах размещения облигаций, либо продавать их на аукционе по единой цене (фактически по «цене отсечения»), что также увеличивает стоимость заимствования.

При детальном рассмотрении возможных с точки зрения законодательства моделей размещения корпоративных облигаций можно прийти к выводу, что и здесь российские эмитенты находятся далеко не в самом выгодном для них положении. Речь идет о невозможности проведения эмитентами операций по выкупу. либо доразмещению корпоративных облигаций по ценам, складывающимся в зависимости от соотношения спроса и предложения в процессе обращения ценных бумаг. Опыт развития рынка государственных ценных бумаг Российской Федерации наглядно показывает, что подобный механизм позволял не только эмитенту четко реагировать на изменение рыночной конъюнктуры, но и полностью устраивал инвесторов, поскольку неоднократно спасал рынок от <перегрева> в зависимости от текущей ситуации. Весьма полезным в этом свете представляется изменение действующей законодательной базы, регулирующей процессы выпуска и обращения корпоративных облигаций, в пользу установления подобных механизмов регулирования рынка долговых обязательств.

Хочется надеяться, что все вышеперечисленные трудности не превратятся в китайскую стену, <надежно> отделяющую реальный сектор экономики от громадного инвестиционного потенциала российского фондового рынка.

Для развития российского рынка корпоративных облигаций необходимо учитывать европейский опыт формирования такого рынка в Европе после введения евро. Отличительной особенностью европейского финансового рынка всегда являлась ориентация заемщика на банковское кредитование. Размеры рынка корпоративных облигаций в Европе были незначительными по сравнению с американским рынком. По признанию самих специалистов Еврокомиссии, "общеевропейским феноменом являлось отсутствие размещение облигаций компаниями". Большинство аналитиков прогнозировали некоторый рост рынка на третьем этапе создания ЭВС, однако действительность превзошла самые смелые ожидания. Важными особенностями развития рынка стало большие заимствования (объем эмиссии превышали 1 млрд. евро) и отсутствие ориентации инвесторов на национальный рынок(8с.32). "Новый рынок действительно открылся. Когда французская компания может разместить большинство своих облигаций в Италии, это что-то новое ",- констатировали участники рынка. Только за первое полугодие 1999г. европейские компании эмитировали облигаций на 149 млрд. евро, что в 2 раза превысило показатели первой половины 1998г(8.с.12).

Однако при подведении итогов некоторые финансовые аналитики поставили под сомнение сам факт взрывного роста европейского рынка корпоративных облигаций. Они отметили, что к концу 1999 г. лишь 4% всех эмитированных долговых инструментов пришлось на промышленные предприятия, большинство же облигаций, номинированных в евро, размещали корпорации, не входящие в ЭВС(8.с.31). Сейчас общий объем рынка европейских корпоративных облигаций по числу размещенных выпусков оценивается в 700 млрд. евро, что в пять раз уступает американскому рынку. Можно выделить следующие причины развития рынка:

Процессы слияний и поглощении в европейском корпоративном секторе, оптимизация структуры финансовых обязательств компаний для того. Чтобы отвечать возросшим масштабам рынка и новым условиям конкуренции.

Политика либерализации при регулировании деятельности европейских инвестиционных институтов.

Интерес европейских банков к развитию нового рынка и активному позицированию на нем.

Своеобразный вакуум надежных объектов инвестирования с приемлемой доходностью, который смогли заполнить европейские корпорации с достаточной репутацией и надежностью, никогда ране не размещавшие облигации.

Низкая стоимость привлечения ресурсов на европейском рынке и снижение курса евро, позволяющие получать дополнительную прибыль, проводя конверсионные и кредитные операции на международных рынках.

НО с первых же шагов обнаружились ошибки в ценообразовании, в результате чего облигации достаточно перспективных заемщиков не нашли ожидаемого спроса или же цена размещения оказалась завышенной.

Инвесторы продемонстрировали недостаточную осведомленность "о правилах игры" на "новом" рынке, что привело к падению спроса уже в начале III кв.1999г, когда потенциальные инвесторы перешли от агрессивных покупок всего, что появилось на рынке, к выжидательной позиции и спокойной оценки ситуации(8.с.32).

В некоторых случаях европейские банки не смогли грамотно провести размещение облигаций, удачно выбрать время для андеррайтинга. Отмечались случае демпинга при установлении цены, в составе синдикатов отсутствовало взаимопонимание между банками, ориентированными на национальных инвесторов, и инвестиционными институтами, перешедшими национальные границы отдельных государств "еврозоны". Андеррайтеры оказались не в состоянии обеспечить достаточную ликвидность размещаемых инструментов или просто не задумывались об этом. Время выпуска облигаций часто выбиралось неудачно. В результате несогласованных сроков эмиссии инвесторы иногда даже физически не могли ознакомиться с условиями размещения или приобретения облигаций.

Менеджмент корпораций не имел представления как успешно "подать" себя рынку. Работников финансовых отделов поставила в тупик необходимость получения кредитного рейтинга, проведения road-show(8.с.31).

Таким образом, и сторона спроса, и сторона предложения, и финансовые посредники оказались не готовы к бурному развитию "нового" рынка. Этим воспользовались американские банки, имеющие более чем достаточный опыт инвестиционной деятельности на рынках корпоративных облигаций. Им удалось частично вытеснить европейские банки с нового перспективного и жизненно необходимого сегмента финансового рынка (из-за снижения размеров конверсионных операций и постепенной переориентации европейских инвесторов на прямое кредитование) Отмечу, что европейские инвесторы достаточно быстро освоились на новом для них рынке. Поскольку рассмотренные проблемы не могут быть полностью решены за один год, это стало одной из основных причин затухания наметившегося роста в новом секторе европейского рынка капиталов.

Какие уроки можно извлечь из европейского опыта. Возможно, что все описанные "болезни" роста европейского рынка проявится у нас, однако, если сравнительно высокоразвитый европейский рынок сумел в течении года как-то адаптироваться к новым условиям, российская реальность может всерьез и надолго загубить первые попытки развития "нового" рынка.

Необходимо учесть чужие ошибки, и понять, что сразу ничего на финансовом рынке не делается. Тем более у нас в России.

Тем не менее, по мнению специалистов, интерес к корпоративному рынку облигаций в 2001 возрастает. Количество корпоративных эмитентов на рынке будет увеличиваться, поскольку процентные ставки на международном рынке будут слишком высоки для большинства заемщиков. Эмитенты будут стремиться повысить ликвидность своих облигаций и структурировать даже долгосрочные выпуски. Консервативная политика Минфина на рынке ГКО/ ОФЗ и ставки близкие к уровню инфляции будут способствовать привлечению новых инвесторов и увеличению объема вложений в данный инструмент.(4с.23)

Таким образом, проблема формирования и развития рынка корпоративных облигаций является весьма многогранной. Для того чтобы рынок корпоративных облигаций оправдал возлагаемые на него надежды, необходимо реализовать комплексные меры по совершенствованию действующего законодательства, формированию механизма организованного рынка корпоративных облигаций, организации работы с эмитентами и другими участниками рынка ценных бумаг.

ЗАКЛЮЧЕНИЕПодводя итог работы, хотелось бы отметить, при прочих равных словиях облигации являются более гибким способом мобилизации капитала для эмитента и вложения средств для инвестора. Нет ограничений на валюту облигаций, на характер их обращений (свободно обращающиеся и с ограничениями) и владения ими (именные и предъявительские). Они могут выпускаться как в купонной (процентной форме), так и без купона.

Выпуск облигаций содержит ряд привлекательных черт для компании-эмитента: посредством их размещения хозяйственная организация может мобилизовать дополнительные ресурсы без угрозы вмешательства их держателей-кредиторов в управление финансово-хозяйственной деятельностью заемщика, и не затрагивает отношения собственности.

Что касается преимущества облигационного займа перед кредитом банка, то эмитента облигаций, как правило, привлекает денежные средства по относительно более дешевой цене. В «торговых» терминах выпуск облигаций представляет для эмитента покупку денег на оптовом рынке, получение же банковского кредита - покупку на розничном рынке. Действительно, большинство банков предоставляют кредиты за счет средств вкладов своих клиентов. Привлекая средства в банк по одной цене, для того, чтобы оставаться кредитоспособными и прибыльными банки вынуждены размещать их по более высокой цене. Облигация же представляет собой альтернативное банковскому вкладу вложение капитала, поэтому процент (доходность) по облигациям сравнивается не с процентом по банковскому кредиту, а с процентом по банковскому вкладу.

Владельцы облигаций имеют первоочередное право на получение дохода по сравнению с акционерами. Например, если предприятие заработало прибыль, размер которой достаточен только для погашения обязательств по облигациям, акционеры не получат никаких дивидендов. Эмитент обязан гасить купоны и номинал облигации в установленные сроки, иначе он может быть объявлен неплатежеспособным, что повлечет за собой его ликвидацию. При ликвидации предприятия его имущество в первую очередь идет на погашение обязательств перед владельцами облигаций; и только оставшаяся часть распределяется между акционерами. Безусловно, что для вкладчика ставящего на первое место надежность своих инвестиций облигации, как ценная бумага с фиксированным и гарантированным доходом, выглядит наиболее привлекательной.