Механизмы осуществления стабилизационной политики до конца не ясны

Рассмотрим благоприятную экономическую ситуацию, следствием которой является рост производства

Еще один способ измерения – сопоставление прожиточного минимума и минимальной заработной платы

Монетаристские факторы, связанные с изменениями денежной массы

Наличные деньги

Банк А выдает кредит на все избыточные резервы

Ставка по редисконтированию (переучету ценных бумаг)

Воздействие на уровень инфляции

Повышение государственных расходов путем увеличения объема заказов

Навигация

Банк А выдает кредит на все избыточные резервы

Лекции по макроэкономике

135575

знаков

43

таблицы

27

изображений

1. Банк А выдает кредит на все избыточные резервы

| Актив | Пассив | ||

| Резерв | 100 р. | Вклад | 100 р. |

| Кредит | 80 р. | Счет предприятия 1 | 80 р. |

2. Предприятие переводит деньги в банк Б

| Актив (А) | Пассив (А) | ||

| Резерв | 20 р. | Вклад | 100 р. |

| Кредит | 80 р. | Счет предприятия 1 | 0 р. |

3. У банка Б появляются избыточные резервы и он выдает кредит

| Актив (Б) | Пассив (Б) | ||

| Резерв | 80 р. | Вклад | 80 р. |

| Кредит | 64 р. | Счет предприятия 2 | 64 р. |

4. Новый кредит переводится в банк В

| Актив (Б) | Пассив (Б) | ||

| Резерв | 16 р. | Вклад | 80 р. |

| Кредит | 64 р. | Счет предприятия 2 | 0 р. |

| Актив (В) | Пассив (В) | ||

| Резерв | 64 р. | Вклад | 64 р. |

В результате у банка В также появляются избыточные ресурсы и т.д.

Первоначальное вложение в сеть коммерческих банков 100 р. наличными в конечном итоге увеличивает денежную массу многократно через создание текущих счетов. Общий размер прироста денежной массы составит 400 р. Таким образом, избыточные резервы позволяют всей банковской системе с помощью системы ссуд создать 400 р. на текущих счетах. Денежный мультипликатор, который возникает в данном случае, показывает, во сколько раз увеличение денежной массы больше, чем первоначальное увеличение избыточных ресурсов

Регуляция коммерческих банков, как видно, необходима, так как воздействие, которое они оказывают на денежную массу очень велико. Банки могут усиливать инфляцию, провоцировать инвестиционные кризисы и многое другое, но существование рыночной экономики без них невозможно.

Лекция 7. Денежный мультипликатор.

В рассмотренных ранее примерах мы предполагали, что коммерческие банки превращают все избыточные резервы в ссуды. Фактические резервы, которые хранятся на резервном счете в Центробанке состоят из

1. Обязательных резервов ЦБ

2. Банкнот и монет, находящихся в сейфах банка.

Эти резервы используются для следующих нужд:

1. Фактические резервы необходимы для удовлетворения спроса клиентов коммерческого банка на наличность.

2. Используются для перевода средств по платежам клиентов в другие банки.

И если для первой цели используются наличность, имеющаяся в сейфах, то для осуществления платежей в основном используются резервные счета в ЦБ. Рассмотрим изменения в балансе коммерческого банка при переводе денег клиента из банка А в банк Б.

| Банк А | |||

| Актив | Пассив | ||

| Резерв | 50 р. | Вклад | 130 р. |

| Кредит | 80 р. | ||

Пусть клиент банка А переводит деньги (30 р.) со своего счета клиенту, который обслуживается в банке Б. Это означает, что банк А должен осуществить перевод денег со своего счета в Центральном Банке на счет банка Б.

| Банк А | |||

| Актив | Пассив | ||

| Резерв | 20 р. | Вклад | 100 р. |

| Кредит | 80 р. | ||

| Банк Б | |||

| Актив | Пассив | ||

| Резерв | 50 р. | Вклад | 80 р. |

| + 30 р. | + 30 р. | ||

| Кредит | 80 р. | ||

Если бы у банка А не было в наличии дополнительных резервов, то он не смог бы осуществить перевод без нарушения инструкций ЦБ. Таким образом, главная задача банка – обеспечение платежеспособности, и для этого коммерческие банки должны, помимо обязательных резервов, иметь резервы про запас для обеспечения платежей между банками.

Отношение резервов к депозитам

определяет предпочтения банков, и, как правило, это соотношение гораздо больше, чем норма обязательного резервирования. На размер re накладываются определенные ограничения:

1. Минимальные резервные требования, установленные ЦБ.

2. Желание иметь избыточные резервы. Страховой спрос на деньги – если у коммерческого банка нет избыточных резервов и он не может удовлетворить спрос на наличность или осуществить платежи своих клиентов, то он должен будет занять средства в ЦБ или у других коммерческих банков.

3. Процентная ставка ЦБ для коммерческих банков, берущих у него в долг. В России эта плата за кредит носит название “ставка рефинансирования”, в других странах – “учетная ставка”.

4. Ставка межбанковского кредита. Стоимость получения денег на межбанковском рынке.

5. Упущенные процентные поступления. Поскольку избыточные резервы, хранящиеся на резервном счете в ЦБ, не приносят дохода, то, храня деньги на счете и не выдавая кредитов, коммерческий банк теряет прибыль. Соответственно, чем выше потерянная прибыль, тем меньше желание хранить деньги на расчетном счете, и избыточные резервы снижаются. Размер упущенной прибыли зависит от рыночной ставки процента, под который ссуда выдается предприятиям.

Таким образом, мы можем выразить re как функцию от вышеперечисленных факторов:

Где

i – рыночная ставка процента за кредит (упущенная выгода)

iцб – ставка рефинансирования ЦБ

iмбк – ставка межбанковского кредита, сильно зависит от i и iцб.

r – норма обязательного резервирования

d - характеристика неопределенности притока и оттока банковских вкладов. Чем больше неопределенность, тем больше избыточных резервов.

Если растет i, то re падает. Увеличение упущенной прибыли побудит банки к уменьшению резервов.

Если растет iцб или iмбк, то re также растет. Это связано с повышением издержек в случае нехватки ресурсов, что приводит к росту запасов.

Рост r также вызывает повышение re.

Теперь рассмотрим более сложную схему денежного мультипликатора, учитывая избыточные резервы на счетах в ЦБ. Ранее мы исходили из наиболее простой модели, по которой все ИР выдавались в виде ссуд. Следующее предположение в новой модели денежного мультипликатора – предпочтения населения, которое само решает, какую часть от своих денежных доходов оно предпочитает иметь в виде наличных, а какую – в виде вкладов. Поэтому очень важным становится соотношение наличности и вкладов:

В этой формуле учитываются лишь самая ликвидная часть депозитов – вклады до востребования. Это соотношение зависит от привычек населения, доступности вкладов, наличия и распространенности чековых книжек, банковских рисков, процентов по счетам до востребования, разветвленности сети уличных банкоматов. Таким образом, это ограничение на денежный мультипликатор связано с тем, что часть денег население не несет в коммерческие банки.

Теперь выведем формулу денежного мультипликатора с учетом вышеизложенных ограничений. Для этого введем понятие денежной базы, или базы денежного обращения.

Денежная база – это наличность и резервы коммерческих банков в ЦБ.

Определим значения равновесной денежной массы и мультипликатора. Во-первых, рассмотрим равновесие между предложением и спросом на деньги.

Во-вторых, рассмотрим равновесие между предложением и спросом на денежную базу.

Если выполняются оба равновесных уравнения, мы оказываемся в состоянии денежного равновесия, так как население держит свои денежные доходы в соответствии сих предпочтениями по нормативу наличность/депозиты, а банки – точно по нормативу резервы/депозиты. Денежный мультипликатор численно выражает общее увеличение массы денег, созданное приростом денежной базы на 1 денежную единицу. Таким образом, отношение денежной массы и денежной базы дает нам денежный мультипликатор.

Или

Из последнего уравнения видно, что денежная масса зависит от денежной базы с учетом мультипликатора, который выражает предпочтения населения и коммерческих банков.

Каково практическое применение денежного мультипликатора? Денежная база – это сумма резервов коммерческих банков в ЦБ и наличных денег в обращении. Таким образом, ЦБ, контролируя размер денежной базы, может контролировать и размер денежной массы, если мультипликатор постоянен или предсказуем. Но мультипликатор меняется достаточно часто, так как меняются предпочтения населения или коммерческих банков, соответственно, ЦБ, контролируя денежную базу, не всегда точно может определить размер денежной массы.

Готовность банков кредитовать меняется еще и от циклов деловой активности. Предположим, что в экономике наблюдается период экономического роста, промышленного бума. В это время банки готовы активно кредитовать, так как ссуда приносит процентный доход, а риск невозврата очень незначителен.

Совокупный спрос растет за счет увеличения инвестиций и роста потребительских расходов населения. Возможность спровоцировать инфляцию велика, и в этот период надо немного сдерживать готовность коммерческих банков выдавать большой объем ссуд.

Совокупный спрос растет за счет увеличения инвестиций и роста потребительских расходов населения. Возможность спровоцировать инфляцию велика, и в этот период надо немного сдерживать готовность коммерческих банков выдавать большой объем ссуд.

Рассмотрим ситуацию кризиса в экономике. В этом случае банки не хотят кредитовать, что ведет к снижению инвестиций и потребительских расходов. Это еще более усугубляет экономический кризис.

Рассмотрим ситуацию кризиса в экономике. В этом случае банки не хотят кредитовать, что ведет к снижению инвестиций и потребительских расходов. Это еще более усугубляет экономический кризис.

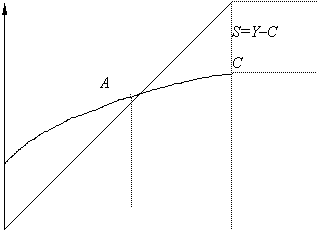

Итак, банковская система оказывает значительное влияние на объем денежного предложения, где возникает эффект денежного мультипликатора, и, следовательно, банки могут усиливать циклические колебания в экономике.

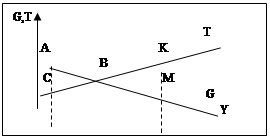

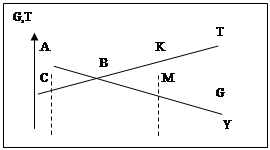

Нормальную ситуацию развития вокруг тренда 1 банки усугубляют увеличившимся размахом деловых циклов 2. Таким образом, банковская система способствует нестабильности экономики страны. Для предотвращения этого ЦБ обязан регулировать деятельность коммерческих банков и следить за объемом денежного предложения.

Целенаправленное и эффективное регулирование деятельности банков и проводимая ЦБ денежно-кредитная политика должны привести к уменьшению размаха циклических колебаний в экономике и максимально приблизить развитие к определенному тренду, приведя экономику в состояние 3.

Что

|

является ориентиром в денежно-кредитной политике, проводимой ЦБ? Дискуссия по этому поводу идет уже достаточно длительное время, и проблема не разрешена до сих пор. Одни утверждают, что ЦБ должен регулировать ставку процента, которая складывается в экономике, другие говорят, что ЦБ должен устанавливать объем денежной массы.

Если ЦБ стремится зафиксировать некоторый уровень процентной ставки, то он должен предложить такой объем денег, на который будет предъявляться спрос при данной ставке.

Если же ЦБ стремится установить на каком-либо уровне объем денежной массы, то он должен позволить процентной ставке меняться таким образом, чтобы уравнять спрос и предложение на деньги.

Отсюда же следует вывод, что ЦБ не может одновременно фиксировать ставку процента и объем денежной массы. Поэтому требования небольшой денежной массы при низкой процентной ставке невыполнимы. В реальной экономике проще регулировать величину процентной ставки, чем денежную массу. По статистике, в изменениях денежной массы существуют временные лаги, и самое главное в регулировании – это не причины технического характера, а изменения предпочтений населения и банков, непостоянство денежного мультипликатора. В виду этих причин регулирование денежной массы очень сложно. Попытки ЦБ регулировать оба фактора одновременно не приносят успеха, и надо точно представлять, в какой конкретной ситуации наиболее эффективен каждый из методов.

Лекция 8. Денежно-кредитная политика.

В каком случае наиболее эффективным является фиксирование процентной ставки, а в каком – денежной массы? Для ЦБ основной макроэкономической целью является достижение определенного уровня ВНП. И главный вопрос звучит так: «Какой из инструментов является наиболее эффективным в достижении этой цели?» В качестве временного периода при рассмотрении эффективности подобных инструментов обычно берется краткосрочный – от 3х до 9 месяцев. Для ответа на данный вопрос применяется анализ американского экономиста Пуля. Им были сделаны следующие выводы:

1. Если желаемый объем ВНП зависит от меняющегося инвестиционного спроса, который трудно предсказать заранее, то в данном случае в качестве целевого ориентира выбирается постоянный объем денежной массы, а процентная ставка колеблется. Эти изменения процентной ставки благоприятно воздействуют на стабилизацию инвестиционного спроса, от которого зависит целевой уровень ВНП. ЦБ в этом случае руководствуется монетарными целями по установлению желаемого уровня денежной массы.

2. Если целевой ВНП зависит от спроса на деньги или скорости их обращения, то необходимо фиксировать процентную ставку, а денежную массу либо снижать, либо повышать для достижения желаемого уровня процента. Подобный способ регулирования денежно-кредитной политики был применен в США дважды – в 1982 и 1985 годах. Осенью 1982 года в начале экономического кризиса и в середине 1985, когда стало очевидным вхождение экономики в состояние депрессии, Федерально-Резервная система США (аналог ЦБ) повысила ориентиры по денежной массе. В обоих случаях причина заключалась в изменении спроса на деньги, а именно – в снижении скорости их обращения. Осенью 1982 экономика была в состоянии глубокого спада. Опасаясь еще большего ухудшения экономической ситуации, ФРС резко увеличила темпы прироста денег в экономике для компенсации очевидного уменьшения скорости их обращения. Это способствовало преодолению экономического спада, так как увеличение денежной массы привело к снижению процентных ставок и к фиксированию инвестиционного спроса на нужном уровне, обеспечивающем рост ВНП и выход экономики из кризиса. В середине 1985 года отмечался небольшой, но стабильный экономический рост и из-за неожиданного снижения скорости обращения денег ФРС ожидала приостановку общего оживления в экономике. Таким образом, в середине 1985 года возможным было начало нового спада в экономике, что и заставило ФРС вмешаться, подняв размер денежной массы и сделав ориентиром своей политики низкий фиксированный процент. Несмотря на неблагоприятные прогнозы, дополнительная эмиссия денег не привела к всплеску инфляции, и в оставшийся период 1985 года наблюдался умеренный экономический рост.

Таким образом, анализ Пуля позволяет определить тот момент, когда ЦБ должен менять цели и ориентиры денежно-кредитной политики. Для своевременного отслеживания этого момента необходимо иметь отлаженный статистический аппарат по сбору информации о денежных агрегатах и скорости обращения денег.

Кроме вышеуказанных двух целей, существует и еще один фактор, на который должен ориентироваться ЦБ. Помимо денежной массы и процентной ставки необходимо обращать внимание на прирост общего долга нефинансового сектора, т.е. на прирост долга правительства, домохозяйств и фирм нефинансового профиля. Этот долг равен ссудам, который были им предоставлены, и ЦБ на практике преследует также и кредитные цели. Почему отслеживание долга является таким важным? Было доказано, в первую очередь Фридманом в 50-е годы, что существует тесная корреляционная взаимосвязь между объемом задолженности в экономике и ВНП, причем эта связь более тесная, чем связь между величиной денежной массу и номинальным ВНП. Следовательно, посредством контроля за кредитом в экономике, возможно регулировать целевой ВНП, что, через механизм мультипликатора и акселератора, означает воздействие на ставку по инвестициям и поддержание стабильности в экономике.

Какую же цель следует выбрать ЦБ? Итак, ЦБ устанавливает целевые ориентиры для прироста денежной массы, регулирует размеры внутреннего долга и кредита, а также устанавливает интервалы для изменения процентных ставок. На практике, как правило, не удается достичь этих целей одновременно. Отметим следующие моменты при выборе целей ЦБ:

1. Имеются существенные различия между конечными и промежуточными целями денежно-кредитной политики. Конечные цели выставляются в виде глобальных переменных, таких как темпы инфляции, объем реального выпуска или уровень безработицы. Ставка процента, темп прироста денежной массы, долга или кредита являются промежуточными целями политики.

2. Важно знать, как часто пересматриваются цели. Если промежуточные цели меняются достаточно часто, то в принципе неважно, какая цель использовалась для выполнения основной задачи. Но если промежуточные цели стабильны и не пересматриваются в течение длительного времени, то подобная цель приобретает большое значение. К примеру, если ЦБ в качестве промежуточной цели ставит прирост денежной массы на 3% в течении 5 лет, то нужно быть уверенным в том, что скорость обращения денег не изменится случайным образом, например, под воздействием политических факторов. В противном случае, фактический объем ВНП будет серьезно отличаться от запланированного.

3. Формирование промежуточных целей дает ЦБ возможность действовать более конкретно в течение планового периода. Установление таких целей помогает также и частному бизнесу, дает возможность предпринимателям лучше понимать, что можно ожидать в будущем. Если ЦБ декларирует свои цели открыто и действительно им следует, фирмы лучше понимают, какова денежно-кредитная политики, и имеют возможность предсказывать будущий объем выпуска и уровень цен. Таким образом, ЦБ является ответственным за проведение денежно-кредитной политики в целом.

Идеалом являлась бы такая цель, которую ЦБ мог полностью контролировать. Предположим, что конечной целью ЦБ является определенный уровень ВНП. В случае, если бы денежный мультипликатор и скорость обращения денег были бы неизменны, ЦБ мог бы достичь своей цели, утвердив определенный размер денежной базы в качестве промежуточной цели. Но, поскольку и денежный мультипликатор, и скорость обращения денег не являются постоянными, задача ЦБ очень сложна. Ему приходится выбирать между теми факторами, на которые возможно частичное влияние, и теми, влияние ЦБ на которые очень ограничено.

Рассмотрим общие характеристики денежно-кредитной политики. В развитых странах она рассматривается как оперативное дополнение к бюджетной политике, как инструмент настройки бюджетной конъюнктуры. Очень важно, чтобы при проведении определенной макроэкономической политики эти два способа – денежно-кредитная политика и бюджетное регулирование – не вступали в конфликт друг с другом, а действовали согласованно на достижение макроэкономических целей. К сожалению, в России в 90-е годы это далеко не всегда было так, и этому существует ряд примеров. В самом начале реформ 1992 года, когда правительство проводило жесткую бюджетную политику, ЦБ вел мягкую денежно-кредитную политику, что не способствовало стабилизации ситуации в стране.

На основе денежно-кредитной политики возможно воздействие на денежную массу и ставку процента, а они, в свою очередь, влияют на потребительский и инвестиционный спрос. Денежно-кредитная политика, по сравнению с бюджетной, является более гибкой и оперативной, ее проводит ЦБ, который, по закону о Центральных банках, практически в любой стране не зависит от правительства и от политического лоббизма, главной проблемы бюджетной политики.

Каковы минусы денежно-кредитной политики? Ее ограничения связаны с тем, что денежно-кредитная политика оказывает лишь косвенной воздействие на экономику через коммерческие банки, регулируя размер избыточных ресурсов и денежный мультипликатор. Таким образом, денежно-кредитная политика определяет размер денежной массы, но не может заставить коммерческие банки повысить или понизить выдаваемые кредиты в обязательном порядке. Если бюджетная политика напрямую воздействует на экономических субъектов через субсидии, льготы и государственные закупки, то денежно-кредитная политика действует мягко, опосредованно, через коммерческие банки, повышая или понижая способность выдавать кредиты, что не обязательно влияет на реально сложившуюся ситуацию.

В настоящее время в России используется 5 инструментов денежно-кредитной политики, причем 3 из них являются стандартными для всех стран, а 2 – характерными для российской ситуации.

1. Политика обязательного резервирования.

2. Уровень процентной ставки ЦБ.

3. Операции на открытом рынке. Достаточно мягкий инструмент, широко используется в странах с развитой экономикой. В России не развит.

4. Валютная политика

5. Условия рефинансирования коммерческих банков.

Последние два пункта, хотя и используются в других странах, но не так широко, как в России.

Валютная политика является самостоятельной отраслью, и мы будем рассматривать лишь ту ее часть, которая является инструментом денежно-кредитной политики.

Проследим, каким образом меняется денежная масса, если ЦБ меняет политику в области обязательного резервирования. Рассмотрим пример со стабильными вкладами и резервами в условиях повышения ставки обязательного резервирования.

| № | Вклад | Фактич. резервы | R | ОР | ИР | DM2 |

| 1 | 20 | 5 | 10% | 2 | 3 | 30 |

| 2 | 20 | 5 | 20% | 4 | 1 | 5 |

| 3 | 20 | 5 | 25% | 5 | 0 | 0 |

| 4 | 20 | 5 | 30% | 6 | -1 | -33 |

Если ЦБ изменяет ставку по обязательным резервам, то это скажется на избыточных резервах и повлияет на способность банков создавать дополнительные деньги. Таким образом, этот механизм воздействует на денежную массу очень сильно, и в развитых странах установленный норматив стараются не менять, чтобы избежать сильных потрясений на межбанковском рынке. Этот инструмент применяется в критических ситуациях.

Более часто используется второй инструмент – изменение процентной ставки. В развитых странах учетная политика, проводимая ЦБ с помощью установки и пересмотра процентных ставок, делится на 2 вида:

Похожие работы

... , выдвинутая Д. Кейнсом, предусматривает активное вмешательство государства в экономическую жизнь. Основные термины Классическая экономическая теория, кейнсианская экономическая теория; закон Ж.-Б. Сея; эластичность цен и заработной платы, равновесный объем производства. Литература 1. Долан Э. Макроэкономика/ Э. Долан, Д. Линдсей.- СПб.: Наука,1994. — Гл. 5, 6. 2. Макконнелл К. Экономикс: ...

... абсолютный уровень цен и его изменение. Методы анализа. Отличительной особенностью макроэкономического анализа является моделирование, которое позволяет исследовать экономические явления и процессы посредством построения их условных образов. Специфика макроэкономики как единого целого исключает возможность экспериментального моделирования. По этой причине в основном и используется теоретическое ...

... М. В. Неоклассическая модель чистой монополии. М.: ИМЭМО, АН СССР, 1990. 3. Лейбенстайн X. Аллокативная эффективность в сравнении с "Х-эффективностью" // Теория фирмы. С. 477—506. 4. Маленво Э. Лекции... Гл. III. § 9. С. 80—85. 5. Робинсон Дж. Экономическая теория... Гл. 3—5. С. 88—130. 6. Стиглер Дж. Совершенная конкуренция: исторический ракурс // Теория фирмы. С. 299—328. 7. Самуэльсон П. ...

... . 45. В тождестве Y= C+I+G+NX, фактор NX означает: A) Чистый экспорт; B) потребительские расходы ; C) инвестиционные расходы; D) государственные расходы; E) амортизацию. 46. Каким термином в макроэкономике называются пособия, стипендии, выплачиваемые населению: A) субсидии; B) трансферты; C) пошлины; D) налоги; E) помощь. 47. Чистый национальный продукт (ЧНП) это: A) ВНП – ...

0 комментариев