Навигация

12 млн т;

• збільшена пропозиція південноамериканської сої і продуктів її переробки до лютого-березня 1999 р., також і соняшнику та продуктів його переробки з квітня по грудень 1999 р.;

• економічна криза в країнах Азії та в Росії, зниження попиту на продукцію тваринництва, шроти олійних і олії в порівнянні з 1997/98 МР;

• економічна криза в Бразилії, що поширюється і на інші країни Південної Америки та викликає зниження цін на сою і соняшник.

Соняшник

Ціни на насіння соняшнику в ЄС після періоду зниження стабілізувалися і навіть виросли на декілька доларів. Але причин для подальшого росту нема. Прогнози рекордного врожаю соняшнику в країнах Південної Америки унеможливлюють подальший стабільний ріст цін. Швидше за все, ціни будуть коливатися залежно від конкретних ринкових ситуацій, однак, чим ближче березень, тим більше імовірність того, що вони стануть падати. За стабільно високими цінами будуть продаватися наявні партії товару, а чим віддаленіший термін доставки товару споживачеві, тим нижче буде ціна. Прогнозується, що наприкінці сезону або на початку наступного 1999/2000 МР ціни впадуть до рекордно низького рівня.

В даний час соняшник на Будапештській товарній біржі (березневий ф'ючерс) котирується по $260/т ЕХW, французький на FOB Атлантика — по $285-287/т (січень-лютий). В той же самий час аргентинський соняшник нового врожаю 1999 р. з поставкою у квітні пропонується не дорожче $210/т FOB і $185 ЕХW Аргентина. Гадаємо, згодом ціни знизяться ще більше.

Найліквіднішим і найпривабливішим товаром серед трейдерів, переробних підприємств та експортерів залишався соняшник. У січні ціни попиту на соняшник з боку українських масложирових комбінатів перевищили рівень цін попиту закордонних покупців. Деякі з постачальників переробних підприємств готові найближчим часом платити до $250/т СРТ, аби соняшник стабільно поставлявся на підприємство.

Експорт соняшнику з листопада знижувався. Іноземні покупці слідом за зниженням світових цін на соняшникову олію і насіння соняшнику знизили закупівельні ціни, незважаючи на стабільний попит з їхнього боку і дефіцит насіння на внутрішньому ринку. Наприкінці січня ці ціни складали в середньому $210-220/т СРТ і 225-235/т FOB. Ціни пропозиції на $5-10 перевищували ціни попиту.

Незважаючи на те, що частіше всього внутрішні покупці пропонували для закупівель аналогічні ціни (на СРТ), досить часто вони йшли на підвищення ціни, якщо партія виявлялася реальною. попитом користувалися будь-які партії, навіть найменші.

Переробка соняшнику врожаю 1998/99 МР в Україні вже значно перевищила показники попереднього сезону: це ж можна сказати і про експорт.

Однак обсяги переробки залишаються досить високими, у той час як експорт падає. Обсяги пропозиції соняшнику на внутрішньому ринку падають катастрофічно, а показники продажу соняшнику виробниками за жовтень-грудень 1998 р. нижчі, ніж торік. Це вказує на дві тенденції.

Зараз виробники і трейдери пропонують соняшник по $210-220/т EXW. Однак реальні продажі відбуваються за ціною, нижчою на 10-12 доларів. Дуже часто вирішальну роль у продажі врожаю за низькими цінами грає адміністративне регулювання ринку місцевою владою, хоча, наприклад, соняшник із Пенсійного фонду продається дуже недешево.

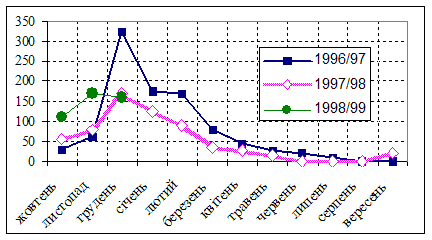

Україна: експорт насіння соняшнику, 1996/97, 1997/98 та 1998/99 р.р., тис.т.

Рослинні олії

На світовому ринку рослинних олій також фіксується тенденція до зниження цін. У Європі найбільшим ринком олій є порт Роттердам, де олії продають із терміналів і суден. Тут ціни знижувалися, насамперед, під впливом зниження вартості соєвої олії на Чиказькій біржі СВОТ, загальмованого попиту і зниження цін на вихідну сировину -насіння олійних. Завдяки тому, що привабливість соєвої олії (особливо із США) була в ціновому плані вищою, ніж інших олій, споживачі більш охоче її купували. Відповідно запаси інших олій у Роттердамі стали зростати, а от соєвої, незважаючи на привабливу пропозицію, продовжували залишатися на низькому рівні.

Ціни на соняшникову олію знаходилися на рівні $605-610/т FOB Роттердам (лютий-березень) і $590-595/т FOB Атлантичне узбережжя Європи (січень-березень). Ціни на соняшникову олію інертніші порівняно з цінами на насіння, однак і вони, швидше за все найближчим часом будуть знижуватися.

Соняшникова олія

І об'єми переробки насіння, і виробництво соняшникової олії в нинішньому сезоні в Україні виросли. Це пов'язано як із більш раннім надходженням на ринок насіння, так і з кращою підготовленістю споживачів і трейдерів до початку сезону. Відповідно, виросло і виробництво соняшникової олії. Незважаючи на зростання виробництва олії, внутрішні ціни на неї в січні також зростали. Це було пов'язано з ростом закупівельних цін підприємств. Ціни пропозиції сирої олії наприкінці січня складали 2300-2400 грн./т (до 2600 грн./т) EXW, підвищившись за місяць на 4-5 %. Якщо у попередні місяці спостерігався високий попит на олію з боку закордонних покупців, то у січні, в зв'язку з падінням світових цін на рослинні олії, він значно зменшився. Тому багато підприємств активніше стали працювати з внутрішніми покупцями. Тут виникли дві незручності:

· проблеми з одержанням грошей за поставлений товар;

· дрібні обсяги відвантажень, як правило, у межах 50-200 т, тому що на великі обсяги у внутрішніх покупців просто не було грошей.

З іншого боку, попит із боку харчової промисловості України на соняшникову олію залишався стабільним, так що найближчим часом поставки олії на маргаринові і майонезні заводи можуть навіть вирости.

Ціни внутрішніх покупців соняшникової олії наприкінці січня складали 2150-2300 грн./т ЕХW, причому дрібні партії нерідко купувалися дорожче великих. Експортні ціни попиту за січень впали з $620/т FOB до $575/т. Ціни експортних пропозицій нерідко на 10 % перевищували ціни попиту, знаходячись між 2-х тенденцій: росту внутрішніх цін і зниження експортних. Стабільними залишалися лише ціни пропозиції сирої соняшникової олії при постачаннях у Росію й інші країни колишнього СРСР: $620-630/т DAF.

Ціни на внутрішньому ринку найближчим часом можуть стабілізуватися або сповільнити зростання, знаходячись між тенденціями зниження обсягів виробництва і росту закупівельних цін переробних підприємств та зниженням попиту і падінням цін попиту з боку експортерів. Яка з цих 2-х тенденцій виявиться сильнішою, буде залежати від реальних обсягів пропозиції насіння соняшнику на внутрішньому ринку і подальшого руху цін на світовому ринку.

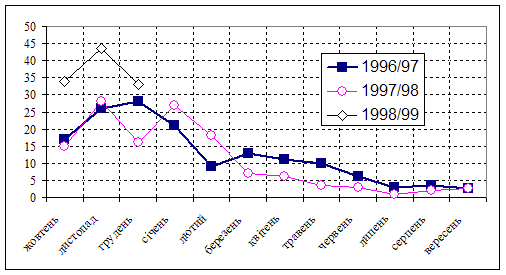

Україна: експорт соняшникової олії, 1996/97, 1997/98 та 1998/99 р.р., тис.т.

Протягом останніх 2-х декад січня на основних біржах світу, що торгують цукром, спостерігалося різке падіння цін на цей продукт. Ціни опустилися на найнижчий за останні 2 роки рівень.

ЗІ грудня білий цукор у Лондоні (березневий ф'ючерс) котирувався по $241,9/т, а 8 січня 1999 року - вже $255,5/т.

| Середньомісячні ціни | |||

| Цукор-сирець, Лондон, $/т CIF Велика Британія, насипом | |||

| Місяць / рік | 1998 | 1997 | 1996 |

| Січень | 278,71 | 261,47 | 316,70 |

| Лютий | 258,50 | 264,32 | 317,47 |

| Березень | 238,91 | 271,57 | 317,81 |

| Квітень | 235,68 | 275,32 | 296,46 |

| Травень | 225,39 | 271,48 | 283,37 |

| Червень | 200,43 | 277,83 | 299,38 |

| Липень | 211,64 | 273,34 | 314,23 |

| Серпень | 205,90 | 283,81 | 308,27 |

| Вересень | 178,25 | 275,20 | 295,97 |

| Жовтень | 183,32 | 276,39 | 271,92 |

| Листопад | 197,51 | 289,75 | 262,34 |

| Грудень | 197,92 | 295,24 | 262,63 |

| Середня за рік | 217,68 | 276,31 | 295,55 |

| Середньомісячні ціни | |||

| Лондон, білий цукор, $/т Європа, у мішках | |||

| Місяць / рік | 1998 | 1997 | 1996 |

| Січень | 298,23 | 305,75 | 382,71 |

| Лютий | 281,83 | 308,17 | 394,64 |

| Березень | 269,55 | 309,67 | 399,90 |

| Квітень | 256,23 | 312,78 | 397,20 |

| Травень | 264,47 | 322,09 | 392,12 |

| Червень | 260,08 | 329,12 | 396,81 |

| Липень | 256,90 | 332,31 | 374,48 |

| Серпень | 255,04 | 345,41 | 370,49 |

| Вересень | 221,51 | 319,99 | 346,99 |

| Жовтень | 220,45 | 299,48 | 327,82 |

| Листопад | 237,45 | 304,40 | 310,72 |

| Грудень | 241,64 | 300,71 | 307,55 |

| Середня за рік | 255,27 | 315,82 | 366,79 |

У січні внутрішні ціни на цукор в Україні зберігали тенденцію до росту. Причиною того є зниження внутрішньої пропозиції у порівнянні з минулим сезоном, так і в середині сезону нинішнього після масованих поставок в грудні цукру до Росії. Які досягли 4555 тис. т. що було мінімум у 3 рази вище, ніж у кожний попередній місяць 1998 р. «Зліт» експортних відвантажень пов'язаний з виконанням експортерами своїх зобов'язань з постачань в рамках безмитної квоти. Початкова квота діяла до ЗІ грудня 1998 р., і були сумніви щодо продовження. Однак, у даний час термін дії квоти продовжено, через що експорт цукру в січні впаде так само різко, як і виріс. У російських комерсантів не додалося грошей для закупівель цукру в Україні, тому постачання цукру до Росії будуть проводитись, як і колись, невеликими партіями.

Тому, як і в попередні місяці, реально активним ринком збуту цукру залишався лише ринок, орієнтований на внутрішніх споживачів.

Внутрішні ціни пропозиції на цукор у січні складали 930-1050 грн./т EXW. Як і раніше, найбільшим попитом користувалися автомобільні партії цукру. Попит на них складав 900-950 грн./т, у той час як найбільш часто зустрічалися пропозиції за ціною, не нижчою за 940 грн./т. Цукор із Держрезерву пропонувався по верхній ціновій планці (до 980 грн./т).

Експортний попит, хоч і мав місце, але залишався млявим, що було пов'язано, насамперед, із достатністю пропозиції цукру на внутрішньому ринку Росії і відсутністю коштів у російських комерсантів для його закупівель в нашій країні. Мало того, після «гарячого» грудня середні експортні ціни пропозиції знизилися з $325/т DAF до $315-320/т. Якщо врахувати, що «рекомендовані» Дерзовнішінформом ціни складають $300-325/т DAF, а ціни попиту іноді знаходяться нижче 270$/т. найближчим часом експортні ціни пропозиції продовжать знижуватися.

Що стосується цін внутрішніх, то вони продовжать зростати, однак неактивно. Можливі їхні потижневі коливання в обидва боки залежно від надходження на ринок нових партій товару від трейдерів, особливо тих. що отримали їх по бартеру або за борги, та від попиту з боку експортерів.

|

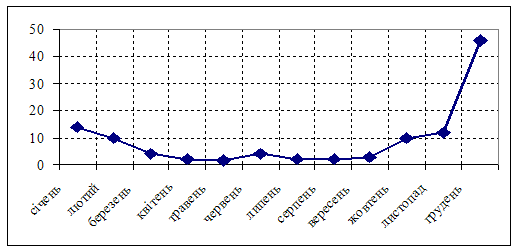

Україна: експорт білого цукру, 1998, тис.т.

Розділ 3. Шляхи входження України в ринкову економіку.

Вихід з аграрної кризи, яку переживає сільське господарство України, можливий через послідовне здійснення аграрної реформи, що включає широкий спектр заходів. Цими заходами має бути передбачено:

Похожие работы

... банківська, фінансова та податкова системи, власні гроші і національний бюджет, прикордонна та митна системи тощо. Але трансформаційні процеси в Україні не обмежуються перебудовою її соціально-економічного устрою. У сучасному світі міжнародне економічне життя перебуває на етапі глобалізації, тобто більшість країн втягнуто в єдиний економічний простір. Тому курс України на активне входження у сві ...

... році був введений в усій країні. За кілька років було створено декілька сотень центрів професійного навчання, де цільовою професійною підготовкою населення було зайнято 60 тис. менеджерів, психологів, економістів, кваліфікованих працівників. Ця національна програма підвищення майстерності працівників забезпечила Великобританії можливість зберегти конкурентоспроможність своїх національних кадрів на ...

... кроком у вирішенні якої є порівняльний аналіз змісту аграрних перетворень у державах ЦСЄ та в Україні. Тому вивчення особливостей реалізації аграрних реформ у державах ЦСЄ становить для України істотний інтерес. Щодо просування вітчизняної продукції на світовий ринок, то тут потрібно посилення роботи наших посольств, їх торгових місій, особливо в країнах — потенційних партнерах зовнішньоекономі ...

... до ринкових відносин в аграрному секторі України та його особливості Специфічними особливостями та характерними рисами сучасного стану аграрно-промислового комплексу України є такі: взаємопов’язаний АПК як ціле тільки формується; переважну частку вартості в АПК створює сільське господарство, оскільки воно ще виступає значною мірою нерозчленованим на складові, без відокремлення вироблення сі ...

0 комментариев