Навигация

Повременная форма заработной платы

56009

знаков

2

таблицы

0

изображений

4. Повременная форма заработной платы

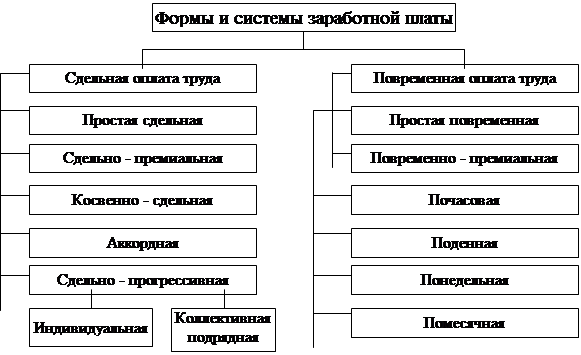

Она подразделяется на системы. Разновидностями повременной оплаты являются: простая повременная, повременно-премиальная и повременно-премиальная с нормированным заданием.

4.1 Простая повременная система.

При простой повременной системе заработок работнику начисляется по присвоенной ему тарифной ставке или окладу за фактически отработанное время. По этой системе оплачивается незначительная часть рабочих-повременщиков, ИТР, служащих и МОП.

По способу начисления заработной платы данная система подразделяется на три вида: почасовую, поденную и помесячную.

При почасовой оплате расчет заработной платы производится ходя из часовой тарифной ставки рабочего и фактического количества отработанных им часов за расчетный период по формуле

Здов = Тч · Вч

Где: Зпов — общий заработок рабочего-повременщика за расчетный

период, руб. и коп.;

Тч — часовая тарифная ставка, соответствующая разряду рабочего, руб. и коп.;

Вч — время, фактически отработанное рабочим за расчетный

период, ч.

Например если в феврале рабочий, часовая тарифная ставка которого равна 78 коп., отработал 168 ч, то его заработок составил 1 р. 04 к. (0,78*168).

При поденной оплате заработную плату рабочего рассчитаем основе дневной тарифной ставки рабочего и фактического количества отработанных дней (смен).

При помесячной оплате расчет заработной платы осуществляется исходя из твердых месячных окладов (ставок), числа рабочих дней, предусмотренных графиком работы на данный месяц, и числа рабочих дней, фактически отработанных работником в данном месяце по формуле:

Зпов = Тм : Вг • Вф,

Где: Тм — месячный должностной оклад (ставка) работника, руб. и коп.;

Вг — время работы по графику за данный месяц, дней;

Вд — время, фактически отработанное работником в данном

месяце, рабочих дней.

В целях повышения стимулирующего значения оплаты труда простая повременная система заработной платы чаще применяете в сочетании с премированием работников за выполнение и перевыполнение важнейших показателей их работы.

4.2 Повременно-премиальная система.

Простая повременная система оплаты труда, дополненная премированием за выполнение конкретных количественных и качественных показателей работы называется повременно-премиальной системой заработной платы. Сущность этой системы заключается в том, что в заработную плату работника сверх тарифа (оклада или ставки) за фактически отработанное время включается премия за конкретные достижения в работе по заранее установленным показателям.

По повременно-премиальным системам оплачивается труд значительной части рабочих, а также преобладающей части руководящих, инженерно-технических работников, служащих промышленных предприятий и организаций.

Организация премирования рабочих-повременщиков строится на основе тех же положений, что и рабочих-сдельщиков. Что же касается организации премирования руководителей, ИТР и служащих, то оно имеет свои особенности, обусловленные спецификой выполняемых ими работ и обязанностей.

Премирование руководящих, инженерно-технических работников и служащих за выполнение и перевыполнение важнейших показателей их работы производится из фонда материального поощрения в пределах части средств, выделенных по смете на премирование этих работников.

Основные условия, обеспечивающие эффективность применения повремённо-премиальной системы оплаты труда, сводятся к следующему:

ü по ним должен оплачиваться труд только тех работников, которые непосредственно связаны-с расходованием и экономней материальных ценностей, при условии выполнения ими установленных количественных и качественных показателей работы;

ü они должны быть построены на основе применения прогрессивных норм расходования материальных ценностей, учитывающих передовой опыт экономного их использования;

ü необходим строгий учет расходования материальных ценностей, в том числе с использованием измерительной аппаратуры (счетчиков электроэнергии, газа и т. п.);

ü премирование должно быть установлено в прямой зависимости от фактически полученной экономии, чтобы размер премии не превышал 75% от достигнутой экономии.

Для руководящих работников предприятия в качестве основных показателей премирования обязательно устанавливаются показатели, по которым образуется фонд материального поощрения: рост производительности труда и удельный вес продукции высшей категории качества в общем объеме производства продукции (или другой показатель качества продукции, установленный для данной отрасли), также план по общей сумме прибыли (расчетной прибыли).

В отдельных отраслях промышленности фонд материального поощрения образуется по другим качественным показателям: экономии материальных ресурсов, повышению фондоотдачи и контингента сменности, уровню рентабельности, снижению себестоимости продукции. В некоторых отраслях легкой, пищевой, мясо -молочной и рыбной промышленности таким показателем является рост производства продукции в стоимостном выражении сопоставимых ценах, в добывающих отраслях — рост производства продукции в натуральном выражении. В названных отраслях качестве основных показателей премирования устанавливаются ответственно эти утвержденные фондообразующие показатели.

На предприятиях, в себестоимости производства которых затраты на топливо, электрическую и тепловую энергию составляют значительный удельный вес, для руководящих работников целесообразно в качестве основного условия премирования устанавливать соблюдение норм расхода и выполнение заданий по экономии топлива, электрической и тепловой энергии.

При невыполнении заданий и обязательств по поставкам продукции в количестве, сроки и по номенклатуре (в ассортименте в соответствии с заключенными договорами (принятыми к исполнению нарядами), руководящие работники предприятий промышленности лишаются премии полностью или частично в зависимости от степени недовыполнения этих заданий и обязательств.

При премировании руководящих работников предприятия могут устанавливаться дополнительные показатели и условия премирования. К ним могут быть с учетом особенностей отдельных отраслей и предприятий отнесены следующие:ü обеспечение ритмичности выпуска продукции;

ü выполнение заданий по сокращению применения ручного труда;

ü увеличение объема выпуска новой высокоэффективной продукции производственно-технического назначения и новых товаров;

ü внедрение нового производственного опыта;

ü соблюдение стандартов и технических условий на выпускаемую продукцию;

ü осуществление мер, направленных на повышение качества изделий, предупреждение брака и нарушений технологии производства:

ü ввод. в действие новых (реконструированных) производственных мощностей в установленные сроки;

ü снижение материалоемкости продукции, экономия материальных ресурсов, уменьшение внереализационных расходов (потерь) и другие показатели.

На предприятии показатели, условия и размеры премирования для руководящих работников и для инженерно-технических устанавливаются руководителем предприятия, а показатели, условия и размеры премирования устанавливаются в соответствии с положениями о премировании на предприятии.

Показатели и условия премирования инженерно-технических работников и служащих должны быть увязаны с показателями и условиями премирования рабочих и руководящих работников объединения, предприятия и разработаны с учетом конкретных функций, которые выполняют отдельные категории работников. Так, работники, на которых возложена ответственность за научно-технический уровень производства, могут премироваться прежде всего за выполнение планов и заданий по созданию, освоению и внедрению новой техники.

Размеры премий указанным работникам по всем показателям премирования не могут превышать средних размеров премий инженерно-технических работников и служащих соответственно по предприятию в целом (в процентах к их должностным окладам).

Премирование руководящих, инженерно-технических работников и служащих производится по месячным или квартальным результатам работы. В отдельных случаях по решению руководителя предприятия предусматриваются иные сроки премирования.

Максимальный размер премии, выплачиваемой одному руководящему, инженерно-техническому работнику и служащему (за исключением мастеров, начальников участков и смен) предприятий из фонда материального поощрения, не может превышать 0,5 должностного оклада в расчете на месяц, а на предприятиях, где применяются системы премирования за выполнение дополнительных задании по выпуску продукции, — 0,6 должностного оклада в расчете на месяц.

Причитающаяся работнику премия по повременно-премиальной системе может быть рассчитана по формуле

П=3пов: 100 •Рп

Где: П — сумма премии, причитающаяся работнику, руб. и коп.;

Зпов — заработок работника по тарифной ставке или долж-

ностному окладу за отработанное в расчетном периоде время,

руб. и коп.;

Рп — размер премии по действующему премиальному поло-

жению за данный расчетный период, в процентах к заработку

работника.

Например, допустим, что в данном месяце по действующему премиальному положению работнику за перевыполнение показателей премирования утверждена премия в размере 40%, а его месячный заработок по должностному окладу составляет 150 руб., то при этих условиях работнику дополнительно к его заработку по установленному окладу причитается еще и премия в размере:

П= 150: 100·40 =60 руб.

Следовательно, общий заработок работника в данном месяце составит 210 руб. (150+60).

Похожие работы

... того, работники могут поставить свои собственные интересы выше интересов потребителя, что в долгосрочном периоде может принести фирме ущерб. 4. ДОСТОИНСТВА И НЕДОСТАТКИ СДЕЛЬНОЙ И ПОВРЕМЕННОЙ СИСТЕМ ОПЛАТЫ ТРУДА Достоинства и недостатки сдельной и повременной оплаты труда представлены в таблице. СДЕЛЬНАЯ ОПЛАТА ТРУДА ПОВРЕМЕННАЯ ОПЛАТА ТРУДА Достоинства ...

... отпуск, праздничные дни и тому подобное). Объектом изучения в данной работе является ОАО Смоленский автоагрегатный завод. Целью данной выпускной квалификационной работы является проведение исследования учета расчетов по оплате труда на конкретном объекте, проанализировать действующие системы и формы оплаты труда, выяснить их недостатки, осуществить анализ использования фонда оплаты труда. Вопросы ...

... одновременно с нормами времени и нормами выработки. В зависимости от принятой на производственном участке системы учета результатов труда (по отдельным рабочим местам или бригады в целом) применяют две разновидности сдельной формы оплаты труда: - индивидуальную - бригадную (коллективную). При прямой индивидуальной сдельной системе оплате рабочий получает зарплату за всю выполненную работу ...

... грейда, установленного для должности, занимаемой данным работником и в рамках утвержденного планового Фонда оплаты труда подразделения. 3 Рекомендации по совершенствованию организации оплаты труда в ОАО «ОТП Банке» 3.1 разработка корпоративной стратегии оплаты труда персонала Возрастание роли материальной заинтересованности обусловлено тем, что в условиях рыночной экономики предприятия ищут ...

0 комментариев