Навигация

РАБОЧЕЕ ВРЕМЯ И ЕГО ИСПОЛЬЗОВАНИЕ

56009

знаков

2

таблицы

0

изображений

8. РАБОЧЕЕ ВРЕМЯ И ЕГО ИСПОЛЬЗОВАНИЕ

Трудовой вклад работающего определяется рабочим временем.

Под рабочим временем понимается время, в течение которого выполняется порученная человеку работа. Оно делится на две основные группы: 1) нормируемое время; 2) ненормируемое время.

К нормируемому времени относятся те затраты рабочего времени которые по своему характеру подлежат включению в состав нормы: подготовительно-заключительное время, основное время, вспомогательное время; время обслуживания рабочего места; время перерывов на отдых и личные надобности; время наблюдения за работой оборудования.

Подготовительно-заключительным называется время, которое рабочий затрачивает на подготовку к каждой работе и выполнение действий связанных с ее окончанием.

Основное время затрачивается на непосредственное осуществление технологического процесса, в результате которого изменяются форма, размеры, внешний вид, свойства, состояние, взаимное расположение деталей, предмета труда. Например, при обработке деталей на металлорежущих станках к основному относится время на сверление, фрезерование; при термической обработке—время, в течение которого происходит нагрев изделия.

Вспомогательным называется время, которое затрачивается рабочим на выполнение действий, обеспечивающих выполнение основной технологической) работы, например установка детали на станок, снятие детали со станка, пуск и остановка станка, промеры детали, повороты детали в процессе ее обработки, контрольно-измерительные записи, производимые рабочим, обслуживающим аппарат и т.д.

Временем обслуживания рабочего места называется время, которое рабочий затрачивает на поддержание своего рабочего места и средств труда в надлежащем состоянии, что обеспечивает производительную работу.

В механизированном и автоматизированном производствах значительный вес составляет время наблюдения за работой машин или аппаратов. Время наблюдения за работой оборудования может быть активным и пассивным.

Время перерывов – это время, в течение которого рабочий не участвует в производственном процессе: перерывы на отдых для

поддержания нормальной работоспособности; перерывы на личные надобности (например, личную гигиену).

К ненормируемому времени, относятся категории затрат времени, которые, но существу, целиком являются потерями рабочего времени: время производительной работы; простоев по организационно-техническим причинам; потерь, зависящих от рабочего.

9. Методы учета затрат рабочего времени

Учет затрат рабочего времени предусматривает постоянное изучение процессов труда, измерение и анализ затрат рабочего времени путем проведения наблюдений на рабочих местах. Затраты рабочего времени учитываются методами непосредственных замеров и моментных наблюдений. Измерение затрат рабочего времени дает возможность: определить загруженность исполнителей в течение рабочего дня; степень использования оборудования во времени; потери рабочего времени; выполнение норм выработки и т. д. Затраты времени учитывают посредством фотографии рабочего времени, хронометража и фотохронометража.

Хронометраж — это метод изучения затрат рабочего времена на выполнение повторяющихся элементов операции путем анализа условий их выполнения, рационализации и замеров продолжительности. Это один из эффективных методов, позволяющих выяснить причины применения непроизводительных приемов работы, а следовательно, и затрат времени.

Хронометраж проводится поэтапно: подготовка наблюдению, проведение наблюдения — измерение затрат рабочего времени обработка данных наблюдения; анализ и систематизация результатов.

Фотография рабочего времени представляет собой способ учета затрат рабочего времени и проводится методами непосредственных замеров и моментальных наблюдений. Первый метод используется для наиболее полного отражения затрат времени; второй – для изучения затрат времени большой группы объектов наблюдения.

Различают следующие виды фотографий рабочего времени: индивидуальная, бригадная, самофотография. При цифровом и индексном способах записи затраты времени на какие либо действия, определяются путем вычитания из текущего времени времени, записанного в предыдущей строке.

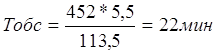

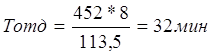

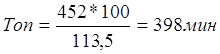

Предположим (таблица 3, таблица 4), что по нормативам определены следующие затраты: время на подготовительно-заключительные работы – 18 мин; время на отдых – 8 %; время на обслуживание рабочего места – 5,5 %; время на личные надобности – 10 % мин. В данном случае затраты на подготовительно-заключительные работы и время на личные надобности вычитают из продолжительности смены (480 – 18 – 10). Полученная разность (452 мин) представляет собой сумму времени на оперативную работу (100%), на обслуживание рабочего места (5,5%) и на отдых (8%), т. е. 113%. Тогда проектируемые затраты времени нормативного баланса составят:

Время на обслуживание рабочего места—

Время на отдых –

Время оперативной работы –

Но из оперативного времени (398 мин) аналогично находим основное и вспомогательное.

На основании данных балансов фактического и нормативного времени рассчитывается возможное повышение производительности труда.

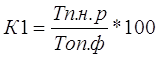

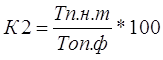

Анализ данных баланса фактического рабочего времени. В первую очередь рассчитывается показатель использования рабочего времени по формуле:

![]()

Где Кисп – коэффициент рабочего времени; Тп.з – подготовительно-заключительное время; Топ – оперативное время; Тобс – время обслуживания рабочего места; Тот.л – перерыв на отдых и личные надобности; Тсм – продолжительность смены.

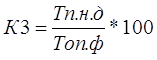

Затем определяется время перерывов вызванных нарушением производственного процесса и трудовой дисциплины:

![]()

Затраты времени на работу, не обусловлено производственным заданием, рассматриваются как резерв увеличения оперативного времени. Для сокращения потерь рабочего времени планируют соответствующие мероприятия.

Возможное повышение производительности труда в результате сокращения потерь времени, рассчитывается по формулам:

1) за счет устранения потерь на непроизводительную работу

2) за счет устранения потерь по организационно-техническим причинам:

3) за счет устранения потерь, зависящих от рабочего:

4) за счет устранения всех непроизводительных затрат и потерь рабочего времени:

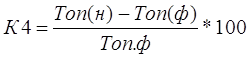

Если фактические затраты времени на подготовительно-заключительную работу, на обслуживание рабочего места и на отдых меньше нормативных, то возможные повышение производительности труда рассчитывается по следующей формуле:

Где З – затраты, подлежащие сокращению, мин.

Похожие работы

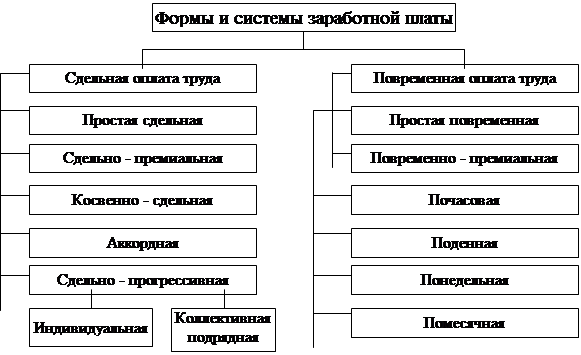

... того, работники могут поставить свои собственные интересы выше интересов потребителя, что в долгосрочном периоде может принести фирме ущерб. 4. ДОСТОИНСТВА И НЕДОСТАТКИ СДЕЛЬНОЙ И ПОВРЕМЕННОЙ СИСТЕМ ОПЛАТЫ ТРУДА Достоинства и недостатки сдельной и повременной оплаты труда представлены в таблице. СДЕЛЬНАЯ ОПЛАТА ТРУДА ПОВРЕМЕННАЯ ОПЛАТА ТРУДА Достоинства ...

... отпуск, праздничные дни и тому подобное). Объектом изучения в данной работе является ОАО Смоленский автоагрегатный завод. Целью данной выпускной квалификационной работы является проведение исследования учета расчетов по оплате труда на конкретном объекте, проанализировать действующие системы и формы оплаты труда, выяснить их недостатки, осуществить анализ использования фонда оплаты труда. Вопросы ...

... одновременно с нормами времени и нормами выработки. В зависимости от принятой на производственном участке системы учета результатов труда (по отдельным рабочим местам или бригады в целом) применяют две разновидности сдельной формы оплаты труда: - индивидуальную - бригадную (коллективную). При прямой индивидуальной сдельной системе оплате рабочий получает зарплату за всю выполненную работу ...

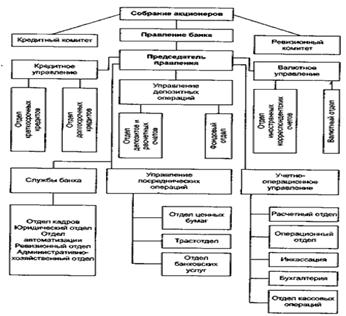

... грейда, установленного для должности, занимаемой данным работником и в рамках утвержденного планового Фонда оплаты труда подразделения. 3 Рекомендации по совершенствованию организации оплаты труда в ОАО «ОТП Банке» 3.1 разработка корпоративной стратегии оплаты труда персонала Возрастание роли материальной заинтересованности обусловлено тем, что в условиях рыночной экономики предприятия ищут ...

0 комментариев