Предпринимательство: определение, сущность, функции

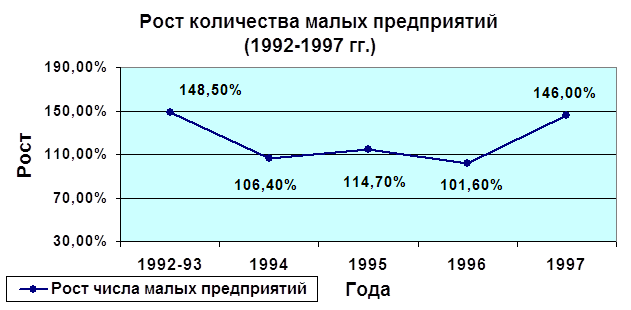

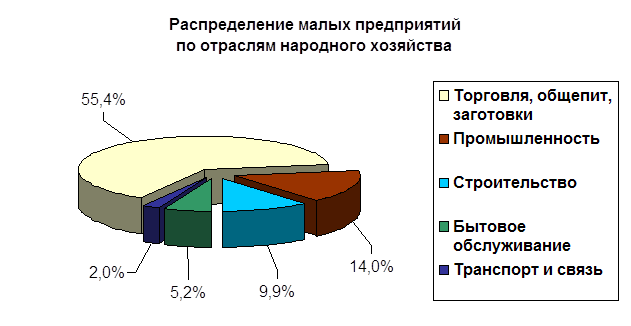

Условия и факторы, влияющие на развитие предпринимательства в Украине

Историческая справка ЧП «СЕНК»

Анализ прибыли и рентабельности ЧП «СЕНК»

Факторный анализ прибыли ЧП «СЕНК»

Анализ состояния охраны труда на ЧП «СЕНК»

Проблемы развития предпринимательства в Украине

Мероприятия по улучшению условий труда на предприятии

Навигация

Факторный анализ прибыли ЧП «СЕНК»

Предпринимательство в Украине на примере ЧП

74424

знака

12

таблиц

1

изображение

2.4. Факторный анализ прибыли ЧП «СЕНК»

Прибыль от реализации товарной продукции в общем случае находится

под воздействием таких факторов, как изменение: объема реализации; структуры продукции; отпускных цен на реализованную продукцию; цен на сырье, материалы, топливо, тарифов на энергию и перевозки; уровня затрат материальных и трудовых ресурсов.

Для факторного анализа прибыли понадобятся следующие данные:

Таблица 2.7. Исходные данные для факторного анализа прибыли

| Показатель | 2000 | 2001 | абсолютное отклонение | % роста |

| 1 | 2 | 3 | 4 | 5 |

| 1. Объем реализации продук- ции, т.грн. 3. Прибыль от реализации, т.грн. 4.Себестоимость реализован- ной продукции, т.грн. | 186,0 86,4 99,6 | 194,5 103,2 91,3 | 8,5 16,8 - 8,3 | 104,6 119,4 91,7 |

1. Расчет влияния на прибыль изменения объема реализации продукции и себестоимости реализованной продукции произведем по следующим формулам:

∆ Пv = Vф – С/с пл – П пл (2.1)

где, Vф – фактический объем реализации продукции, т.грн.;

С/с пл – плановый объем себестоимости реализованной продукции, т.грн.;

П пл – плановая прибыль предприятия от реализации продукции, т.грн.

∆ Пv = 194,5 – 99,6 – 86,4 = 8,5

∆ П с/с = (Vф – С/с ф) – (Vф – С/с пл) (2.2)

где, С/с ф – фактический объем себестоимости реализованной продукции, т.грн.

∆ П с/с = (194,5 – 91,3) – (194,5 – 99,6) = 8,3

∆ П = ∆ Пv + ∆ П с/с = 8,5 + 8,3 = 16,8

На основе проведенных расчетов можно сделать вывод о том, что в 2001 году прибыль предприятия увеличилась по сравнению с 2000 годом на 16,8 т.грн. за счет изменения объема реализации продукции и себестоимости реализованной продукции.

2. Рассчитаем изменение прибыли предприятия за счет изменения выручки от реализации продукции и затрат на производство реализованной продукции. Для этого нам понадобятся данные, которые представлены в следующей таблице:

Таблица 2.8. Исходные данные для анализа прибыли

| Показатель | 2000 | 2001 | абсолютное отклонение | % роста |

| 1 | 2 | 3 | 4 | 5 |

| 1. Выручка от реализации продукции, т.грн. 2. Затраты на производство реализованной продукции, т.грн. 3. Прибыль от реализации, т.грн. | 323,7 237,3 86,4 | 415,2 312 103,2 | 91,3 74,7 16,8 | 128,3 131,48 119,4 |

Для расчета изменения прибыли за счет изменения выручки от реализации продукции используем формулу:

∆ П в = (Вф – Зпл) – (Впл – Зпл) (2.3)

где, Вф – фактический объем выручки от реализации продукции, т.грн.;

Впл – плановый объем выручки от реализации продукции, т.грн.

Зпл – плановый объем затрат на производство реализованной продукции, т.грн.

∆ П в = (415,2 – 237,3) – (323,7 – 237,3) = 91,5

Изменение прибыли предприятия за счет изменения затрат на производство реализованной продукции рассчитаем по формуле:

∆ П з = (Вф – Зф) – (Вф – Зпл) (2.4)

где, Зф – фактический объем затрат на производство реализованной продукции,

т.грн.

∆ П з = (415,2 – 312) – (415,2 – 237,3) = - 74,7

∆ П = ∆ П в + ∆ П з = 91,5 – 74,7 =16,8

После проведения расчетов видно, что в 2001 году прибыль предприятия от реализации продукции повысилась по сравнению с 2000 годом на 16,8 т.грн. за счет изменения выручки от реализации продукции и затрат на производство реализованной продукции.

По итогам проведенного анализа, необходимо разработать конкретные мероприятия по увеличению прибыли предприятия:

1. увеличение объема выпуска продукции;

2. снижение себестоимости продукции;

3.снижение расходов предприятия;

4. установление прочных связей с поставщиками сырья и материалов;

5. систематический контроль за распределением сырья и материалов;

6. повышение производительности труда работников;

7. повышение квалификации специалистов;

8. внедрение новейших технологий;

9. эффективное использование производственных мощностей;

10. реконструкция и модернизация предприятия.

2.5 Факторный анализ рентабельности продукции ЧП «СЕНК»

На рентабельность продукции оказывают влияние прибыль предприятия и затраты на производство реализованной продукции. Для расчета изменения рентабельности за счет этих факторов, нам понадобятся данные, представленные в таблице 2.9.

Таблица 2.9. Исходные данные для анализа рентабельности

| Показатель | 2000 | 2001 | абсолютное отклонение | % роста |

| 1 | 2 | 3 | 4 | 5 |

| 1. Затраты на производство реализованной продукции, т.грн. 2. Прибыль от реализации продукции, т.грн. 3. Рентабельность реализован- ной продукции, % | 237,3 86,4 36,4 | 312 103,2 33,1 | 74,7 16,8 - 3,3 | 131,48 119,4 90,9 |

Рассчитаем изменение рентабельности за счет изменения прибыли от реализации продукции по формуле:

∆ Р п = (П ф/З пл – П пл/З пл) *100% (2.5)

где, П ф – фактический объем прибыли, т.грн.

П пл – плановый объем прибыли, т.грн.

З пл – плановый объем затрат, т.грн.

∆ Р п = (103,2/237,3 – 86,4/237,3) * 100% = 0,07 * 100% = 7%

Изменение рентабельности продукции за счет изменения затрат рассчитаем по формуле:

∆ Р з = (П ф/З ф – П ф/З пл) *100% (2.6)

где, З ф – фактический объем затрат, т.грн.

∆ Р з = (103,2/312 – 103,2/237,3) * 100% = - 0,1 * 100% = - 10%

∆ Р = ∆ Р п + ∆ Р з = 7% – 10% = - 3%

На основе проведенных расчетов можно сделать вывод о том, что в 2001 году рентабельность реализованной продукции может возрасти на 7% за счет увеличения прибыли, однако в связи с увеличением затрат она снизилась на 10%. В результате общее снижение рентабельности составило 3%.

Похожие работы

... формации, воздействующей на поведение в сфере экономики). Как справедливо отмечает Саниахметова Н.А., недостатком статьи 15 Закона Украины «О предпринимательстве», определяющей основы государственного регулирования предпринимательства, представляется её излишне общий характер, отсутствие обозначения многих форм воздействия государства на предпринимательскую деятельность. Многочисленные ...

... уменьшения затрат на производство, а, следовательно, и увеличения его экономической эффективности. 2.3. Основные технико-экономические показатели работы Ялтинского городского молочного завода. Основными показателями, характеризующими производственную деятельность предприятия, являются: товарная продукция, выпуск товарной продукции на 1 т перерабатываемого сырья, производство товаров народного ...

... не происходит. Изменяется режим функционирования государственной собственности. Использование государственных предприятий осуществляется на основе коммерческих, рыночных отношений. Прямое опекунство со стороны государства снимается. Это способствует формированию субъектов предпринимательства. 1.4.Виды предпринимательства. Объективная основа выделения видов предпринимательства. Подобно любому ...

... рынка. В этом, видимо, и состоит главный практический урок рыночных методов хозяйствования как внутри страны, так и между странами. Глава 3. Характеристика условий и факторов, влияющих на развитие предпринимательства и рыночной инфраструктуры в Украины Для появления такого общественного феномена, как предпринимательство, а тем более для превращения его в основную организационную форму ...

0 комментариев