Навигация

Структура образования прибыли

45217

знаков

18

таблиц

2

изображения

1.1 Структура образования прибыли

На каждом предприятие формируется четыре показателя прибыли, существенно различающиеся по величине, экономическому содержанию и функциональному назначению. Базой всех расчетов служит балансовая прибыль – основной финансовый показатель производственно-холяйсвенной деятельности предприятия. Для целей налогообложения рассчитывается специальный показатель – валовая прибыль, а на ее основе – прибыль, облагаемая налогом, и прибыль, не облагаемая налогом. Остающаяся в распоряжении предприятия после внесения налогов и других платежей в бюджет часть балансовой прибыли называется чистой прибылью. Она характеризует конечный финансовый результат деятельности предприятия.

Основными составными элементами балансовой прибыли являются:

1. прибыль от реализации товарной продукции определяется путем вычета из общей суммы выручки от реализации продукции в действующих ценах (без НДС и акцизов) затрат на производство и реализацию товарной продукции, включаемых в себестоимость продукции (рис. 1.2).

2. прибыль (или убыток) от реализации прочей продукции и услуг нетоварного характера определяется аналогично, раздельно по всем видам деятельности, т.е. прибыль (или убытки) подсобных сельских хозяйств, автохозяйств, лесозаготовительных и других хозяйств, находящихся на балансе основного предприятия (рис.1.2).

3. прибыль (или убытки) от реализации основных фондов и другого имущества рассчитывается как разность между выручкой от реализации этого имущества (за вычетом НДС, акцизов) и остаточной стоимостью по балансу, скорректированной на коэффициент, соответствующий индексу инфляции (рис.1.3).

4. прибыль (или убытки) от внереализационных доходов и расходов определяется разными способами, в частности на основе опыта прошлых лет.

НДС получаемые

с покупателей

+

Акцизы (на отдельные

виды товаров)

![]()

![]()

![]()

![]()

![]()

![]() прибыль от выручка от +

прибыль от выручка от +

реализации реализации ― Себестоимость

продукции = пролдукции продукции (работ, услуг)

(работ, услуг) (работ, услуг) +

![]()

![]() Экспортные тарифы

Экспортные тарифы

Рис. 1.2 Выручка предприятия за реализованную продукцию

![]()

Расходы на реализацию:

реклама, транспортировка

подготовка к реализации

![]()

![]()

![]()

![]()

![]()

![]() прибыль от выручка от +

прибыль от выручка от +

реализации реализации Остаточная

основных средств = О.С., излиш - ― стоимость

и иного имущества него оборудо-

предприятия вания и др.

Рис. 1.3 Прибыль от реализации основных средств

Таким образом, балансовая прибыль (Пб) может быть определена по формуле

Пб = ± Пр ± Пи ± Пв.о,

где Пр – прибыль (убыток) от реализации продукции, выполнения работ и оказания услуг

Пи - прибыль (убыток) от реализации имущества предприятия

Пв.о – доходы (убытки) от реализации внереализационных операций.

Как правило, основной элемент балансовой прибыли составляет прибыль от реализации продукции, выполнения работ или оказания услуг.

Прибыль от реализации имущества – это финансовый результат, не связанный с основными видами деятельности предприятия. Он отражает прибыль (убытки) по прочей реализации, к которой относится продажа на сторону различных видов имущества, числящегося на балансе предприятия.

Перечень внереализационных прибылей (убытков) предприятия разнороден и довольно обширен. Это доходы от долгосрочных и краткосрочных финансовых вложений, доходы от сдачи имущества в аренду, сальдо полученных и уплаченных штрафов, пени, неустоек и других видов санкций, прибыль прошлых лет, выявленная в отчетном году, доходы от дооценки товаров, положительные курсовые разницы по валютным счетам и операциям в иностранной валюте, проценты, полученные по денежным средствам, числящимся на счетах предприятия.

Валовая прибыль предприятия может отличатся от балансовой прибыли в силу ряда причин:

1. Валовая прибыль увеличивается для предприятий, осуществляющих прямой обмен или реализацию продукции по ценам не выше себестоимости

2. При осуществлении прямого обмена по основным средствам и иному имуществу или реализации этих видов имущества по ценам ниже их балансовой стоимости сумма сделки определяется по рыночной стоимости имущества за вычетом балансовой стоимости реализованного или выбывшего имущества.

3. Выручка в валюте пересчитывается в рубли по курсу на день оформления таможенных документов для налогообложения прибыли по этим операциям

4. Налогообложению подлежат денежные средства, получаемые безвозмездно от других предприятий при отсутствии совместной деятельности.

5. По имуществу, полученному безвозмездно, его стоимость оценивается не ниже балансовой, по которой оно числится у передающего предприятия.

6. Валовая прибыль учитывает также уплаченные штрафы и пени (за исключением суммы штрафов и пеней, перечисленных в бюджет и внебюджетные фонды).

Исчисленная в установленном выше порядке валовая прибыль является базой для определения налогооблагаемой прибыли, расчет которой производится в такой последовательности.

Валовая прибыль уменьшается на следующие виды доходов (прибыли):

а) доход от долевого участия в деятельности других предприятий

б) доход от сдачи в аренду и других видов использования имущества, а также от посреднических операций и сделок.

в) доход юридических лиц по государственным облигациям и другим государственным, ценным бумагам, а также доходы от оказания услуг по их размещению

г) суммы прибыли, по которым установлены налоговые льготы.

После всех перечисленных корректировок валовой прибыли остается налогооблагаемая прибыль, с которой уплачивается налог на прибыль.

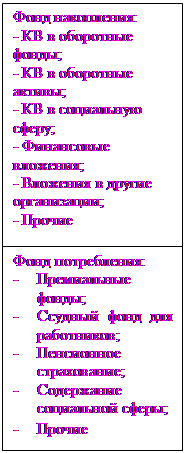

В соответствии с законодательством валовая прибыль за вычетом всех налогов на прибыль, полученную от различных форм хозяйственной деятельности, называется чистая прибыль, которая остается в распоряжении предприятия, используется им самостоятельно и направляется на дальнейшее развитие предпринимательской деятельности.

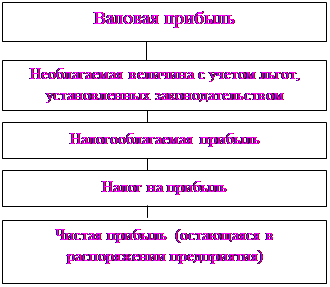

Формирование прибыли выглядит таким образом (рис. 1.4)

| Выручка | Себестоимость (-) |

![]()

![]()

![]()

![]()

![]()

|

|

|

|

![]()

![]()

| Балансовая прибыль | Корректировка прибыли (-) |

![]()

![]()

![]()

![]()

![]()

| Налогооблагаемая прибыль | Не облагаемая налогом прибыль | Налог на прибыль (-) |

![]()

![]()

![]()

![]()

![]()

![]()

Чистая прибыль

![]()

Рис. 1.4 Схема формирования прибыли

1.2 Планирование прибыли

Существует три основных метода планирования прибыли :

1. метод прямого счета

2. аналитический метод

3. метод совмещенного расчета

Метод прямого счета применяется, как правило, при небольшом ассортименте выпускаемой продукции; прибыль при этом исчисляется как разница между выручкой от реализации товарной продукции в соответствующих ценах (за вычетом НДС и акцизов) и полной ее себестоимостью:

П = (О × Ц) ― (О × С),

где П – плановая прибыль

О – объем выпуска товарной продукции в планируемом периоде в натуральном выражении

Ц – цена на единицу продукции (за вычетом НДС и акцизов)

С – полная себестоимость единицы продукции

Прибыль от реализуемой продукции (Прп) рассчитывается по формуле

Прп = Врп – Срп,

где Врп – планируемая выручка от реализации продукции в действующих ценах (без НДС, акцизов, торговых и сбытовых скидок)

Срп – полная себестоимость реализуемой в предстоящем периоде продукции

Объем реализуемой продукции предстоящего планового периода в натуральном выражении определяется как сумма остатков нереализованной продукции на начало планируемого периода (пн) и объема выпуска товарной продукции в течение планируемого периода (Птп) без остатков готовой продукции, которые не будут реализованы в конце периода (Пк). Плановая прибыль от реализации продукции рассчитывается по формуле

Прп = Пн + Птп – Пк

Достоинством данного метода является его простота. Однако его целесообразно использовать при планировании прибыли на краткосрочный период.

Аналитический метод планирования прибыли применяется при большом ассортименте выпускаемой продукции и заключается в определении влияния отдельных факторов на плановую прибыль. При аналитическом методе прибыль определяется не по каждому виду выпускаемой в планируемом году продукции, а по всей сравнимой продукции в целом. Прибыль по несравнимой продукции определяется отдельно.

Метод совмещенного расчета включает элементы первого и второго способов. Так, стоимость товарной продукции в ценах планируемого года и по себестоимости отчетного года определяется методом прямого счета, а воздействие на плановую прибыль таких факторов, как изменение себестоимости, повышение качества, изменение ассортимента, цен и другие, выявляется с помощью аналитического метода.

Указанные выше методы не единственные, существуют и другие способы составления плана прибыли, такие как анализ лимита рентабельности, прогноз рентабельности, анализ перекрытия ликвидности и многие другие аналитические методы.

Существуют факторы, которые влияют на величину прибыли. Они классифицируются по различным признакам:

- внешние

- внутренние

В свою очередь внутренние факторы подразделяются на:

- внепроизводственные

- производственные (экстенсивные и интенсивные)

| Факторы, влияющие на величину прибыли |

![]()

![]()

|

| Внешние |

|

| Внепроизводственные |

| Экстенсивные | Интенсивные |

Рис. 1.5 Классификация факторов, влияющих на величину прибыли

Внешние факторы – это природные условия, государственное регулирование цен, тарифов, процентов, налоговых ставок и льгот, штрафных санкций и др. Эти факторы не зависят от деятельности предприятия, но оказывают значительное влияние на величину прибыли.

Производственные факторы – это факторы которые непосредственно влияют на производство; интенсивные – качественные изменения, экстенсивный – количественное изменение.

Внепроизводственные факторы – снабженческо-сбытовая и природоохранная деятельность, социальные условия труда и быта и др.

Похожие работы

... , которое превращает процессы, происходящие в этой организации, из внешнего во внутренний фактор развития британской экономики и политики. 3. НАПРАВЛЕНИЯ РАСПРЕДЕЛЕНИЯ И ИСПОЛЬЗОВАНИЯ ВАЛОВОГО ВНУТРЕННЕГО ДОХОДА В НАЦИОНАЛЬНОЙ ЭКОНОМИКЕ РЕСПУБЛИКИ БЕЛАРУСЬ На первый взгляд, экономика Беларуси продолжает оставаться «загадкой» в кризисные времена. В соответствии с официальной статистикой, за январь ...

... механизированных и автоматизированных средств для решения задач анализа прибыли и рентабельности. 2. Анализ распределения и использования прибыли Прибыль, помимо других, призвана выполнять стимулирующую функцию. Ее суть в том, что прибыль является основным элементом финансовых ресурсов предприятия. Сегодня частные, коллективные, акционерные, иностранные предприятия функционируют на началах ...

... 2003 г. - 708 тыс. руб. Отклонение убытка в сторону увеличения составило 757 тыс. руб. Таким образом, за анализируемый период налогооблагаемой прибыли не оказалось, вследствие чего налог на прибыль предприятие не платило. Из таблицы 35 видно, что в 2004 г. по сравнению с 2003 г., сумма убытка выросла в основном за счет увеличения себестоимости и соответственно снижения дохода на 666,7 тыс. руб ...

... и порядок работы финансовых органов; а также позволяющих обеспечить функционирование и дальнейшее развитие механизма формирования и распределения финансовых результатов на твердой законной основе в условиях перехода к рыночной экономике. Механизм формирования и распределения финансовых результатов можно условно разделить на две части: механизм формирования финансовых результатов и механизм ...

0 комментариев