Навигация

Распределение прибыли и ее использование

45217

знаков

18

таблиц

2

изображения

1.3 Распределение прибыли и ее использование

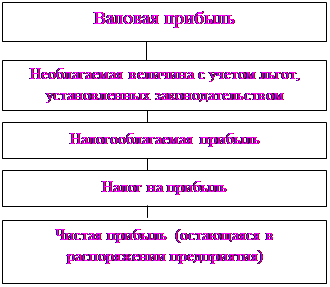

Для налогообложения балансовая прибыль корректируется в соответствии с налоговым стандартами (Положением о составе затрат, включаемых в себестоимость продукции, и другими.). Надо отметить, что понятие чистой прибыли в России не соответствует понятию чистой прибыли по международным стандартам, «наша» чистая прибыль по ситу не является чистой, а включает в себя значительные расходы (фонды потребления, социальной сферы и т.д.), что недопустимо по западным стандартам.

Из прибыли, остающейся в распоряжении предприятия (чистой прибыли) в соответствии с законодательством и учредительными документами предприятие может создавать фонд накопления, фонд потребления, резервный фонд и другие специальные фонды и резервы. Нормативы отчислений от прибыли в фонды специального назначения устанавливается самим предприятием по согласованию с учредителем. Отчисления от прибыли в специальные фонды производятся ежеквартально. На сумму произведенных отчислений от прибыли происходит перераспределение прибыли внутри предприятия: уменьшается сумма нераспределенной прибыли и увеличиваются образуемые из нее фонды и резервы.

Эта прибыль направляется на капитальные вложения и прирост основного и оборотного капитала; на покрытие убытков прошлых лет, на отчисления в резервный капитал, на расходы социального характера; а также на выплату дивидендов и доходов.

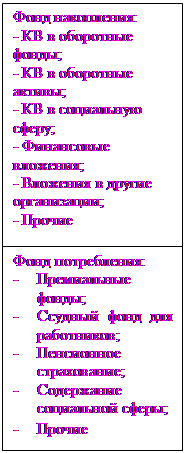

При этом под фондом накопления понимаются средства, направленные на производственное развитие предприятия, техническое перевооружение, реконструкцию, расширение, освоение производства новой продукции, на строительство и обновление основных производственных фондов, освоение новой техники и технологий в действующих организациях и иные аналогичные цели, предусмотренные учредительными документами предприятия (на создание нового имущества предприятия).

За счет средств фондов накопления финансируются главным образом капитальные вложения на производственное развитие. При этом осуществление капитальных вложений за счет собственной прибыли не уменьшает величину фонда накопления. Происходит преобразование финансовых средств в имущественные ценности. Фонд накопления уменьшается только при использовании его средств на погашение убытков отчетного года, а также в результате списания за счет накопительных фондов расходов, не включенных в первоначальную стоимость вводимых в эксплуатацию объектов основных средств.

Под фондами потребления понимаются средства направляемые на осуществление мероприятий по социальному развитию (кроме капитальных вложений), материальному поощрению коллектива предприятия, приобретение проездных билетов, путевок в санатории, единовременном премировании и иных аналогичных мероприятий и работ, не приводящих к образованию нового имущества предприятия.

Фонд потребления складывается из двух частей: фонд оплаты труда и выплаты из фонда социального развития. Фонд оплаты труда является источником оплаты по труду, любых видов вознаграждения и стимулирования работников предприятия. Выплаты из фонда социального развития расходуются на проведение оздоровительных мероприятий, частичное погашение кредитов за кооператив, индивидуальное жилищное строительство, беспроцентные ссуды молодым семьям и другие цели, предусмотренные мероприятиями по социальному развитию трудовых коллективов.

Резервный фонд предназначен для обеспечения финансовой устойчивости в период временного ухудшения производственно – финансовых показателей. Он также служит для компенсации ряда денежных затрат, возникающих в процессе производства и потребления продукции.

Для повышения эффективности производства очень важно, чтобы при распределении прибыли была достигнута оптимальность в сумме отчислений.

Распределение чистой прибыли позволяет расширять деятельность организации за счет собственных, более дешевых источников финансирования. При этом снижаются финансовые расходы организации на привлечение дополнительных источников.

![]()

![]()

![]()

![]() Чистая прибыль = резервный ф.

+ ф. накопления + ф. потребления

Чистая прибыль = резервный ф.

+ ф. накопления + ф. потребления

Рис. 1.6 Распределение чистой прибыли предприятия

Распределение прибыли товарищества такая же, как на рисунке 1.6 и плюс прибыль, распределяемая между учредителями.

Распределение прибыли акционерных обществ выглядит так же как на рисунке 1.6 только фонд потребления в свою очередь будет распределятся на: проценты по облигациям, тантьему, благотворительные цели, социальные нужды, дивиденды по привилегированным акциям, дивиденды по обыкновенным акциям, целевые отчисления.

Объектом распределения на любом предприятии является балансовая прибыль предприятия. Под ее распределением понимается направление прибыли в бюджет и по статьям использования на предприятии. Распределение прибыли регулируется законодательно в той части, которая поступает в бюджеты различных уровней в виде налогов и других обязательных платежей.

Похожие работы

... , которое превращает процессы, происходящие в этой организации, из внешнего во внутренний фактор развития британской экономики и политики. 3. НАПРАВЛЕНИЯ РАСПРЕДЕЛЕНИЯ И ИСПОЛЬЗОВАНИЯ ВАЛОВОГО ВНУТРЕННЕГО ДОХОДА В НАЦИОНАЛЬНОЙ ЭКОНОМИКЕ РЕСПУБЛИКИ БЕЛАРУСЬ На первый взгляд, экономика Беларуси продолжает оставаться «загадкой» в кризисные времена. В соответствии с официальной статистикой, за январь ...

... механизированных и автоматизированных средств для решения задач анализа прибыли и рентабельности. 2. Анализ распределения и использования прибыли Прибыль, помимо других, призвана выполнять стимулирующую функцию. Ее суть в том, что прибыль является основным элементом финансовых ресурсов предприятия. Сегодня частные, коллективные, акционерные, иностранные предприятия функционируют на началах ...

... 2003 г. - 708 тыс. руб. Отклонение убытка в сторону увеличения составило 757 тыс. руб. Таким образом, за анализируемый период налогооблагаемой прибыли не оказалось, вследствие чего налог на прибыль предприятие не платило. Из таблицы 35 видно, что в 2004 г. по сравнению с 2003 г., сумма убытка выросла в основном за счет увеличения себестоимости и соответственно снижения дохода на 666,7 тыс. руб ...

... и порядок работы финансовых органов; а также позволяющих обеспечить функционирование и дальнейшее развитие механизма формирования и распределения финансовых результатов на твердой законной основе в условиях перехода к рыночной экономике. Механизм формирования и распределения финансовых результатов можно условно разделить на две части: механизм формирования финансовых результатов и механизм ...

0 комментариев