Навигация

Налоговый кодекс РФ о прибыли

45217

знаков

18

таблиц

2

изображения

1.4 Налоговый кодекс РФ о прибыли

Глава 25. НАЛОГ НА ПРИБЫЛЬ ОРГАНИЗАЦИЙ (введена Федеральным законом от 06.08.2001 №110-ФЗ)

Именно так начинается одна из основных глав для предпринимателя, предприятия и государства в целом. Именно здесь государство регулирует величину прибыли, той прибыли которая останется у предпринимателя после всех выплат в бюджет налоговых сборов установленных на прибыль.

Данная глава состоит из 91 статьи и каждая по своему важна, как для государства, так и для предпринимателя.

Здесь очень много переработано, что-то исключено, а что-то наоборот добавлено или изменено от 29.05.2002 именно тогда произошли очередные изменения в частности главы 25. До этого изменения налоговая ставка была равна 35%, а теперь как мы видим из статьи 284 «Налоговые ставки»:

1. Налоговая ставка устанавливается в размере 24 процентов, из которых 6 зачисляются в федеральный бюджет, 16 в бюджеты субъектов РФ, а 2 в местные бюджеты. В главе 25 существенно сокращен перечень льгот по налогу на прибыль и пересмотрен порядок применения многих из тех льгот, которые остались. Назовем наиболее важные изменения.

Ликвидирована льгота для малых предприятийПункт 4 статьи 6 Закона РФ «О налоге на прибыль предприятий и организаций» предусматривает льготы для малых предприятий, осуществляющих производство и переработку сельскохозяйственной продукции; производство продовольственных товаров, товаров народного потребления, строительных материалов, медицинской техники, лекарственных средств и изделий медицинского назначения; строительство объектов жилищного, производственного, социального и природоохранного назначения.

Если выручка от указанных видов деятельности превышает 70 процентов общей суммы выручки от реализации продукции (работ, услуг), такие предприятия в первые два года работы налог на прибыль вообще не уплачивают. В третий и четвертый год работы эти предприятия уплачивают налог в размере соответственно 25 и 50 процентов от ставки налога на прибыль (если выручка от указанных видов деятельности составляла свыше 90% общей суммы выручки от реализации продукции (работ, услуг)).

Глава 25 НК РФ подобных норм не содержит. Однако статья 2 Федерального закона от 6 августа 2001 г. № 110-ФЗ устанавливает, что если данную льготу организация начала применять до 1 января 2002 года, она может пользоваться ею до истечения срока, на который льгота была предоставлена.

2 Анализ деятельности предприятия ООО «МОУН»

2.1 Технико-экономическая характеристика

ООО «Моун» зарегистрировано Постановлением главы администрации

г. Зеленоград в 1995 году.

Высшим органом управления общества является собрание Учредителей. Общество раз в год проводит годовое собрание Учредителей независимо от других собраний. Собрание созывается генеральным директором общества, ревизионной комиссией или по требованию не менее 2 участников. Собрание избирает из числа участников ревизионную комиссию для контроля за финансово-хозяйственной деятельностью общества.

Уставный капитал общества составляет 10 000 (десять тысяч ) рублей. Собрание Учредителей может в случае необходимости простым большинством голосов увеличить или уменьшить УК.

Общество создавалось в целях:

- участие в ускоренном формировании товарного рынка;

- удовлетворения общественных потребностей в его продукции, работах, товарах и услугах.

Вид деятельности:

- ремонтно-строительные и строительно-монтажные работы.

На данный момент численность ООО “ Моун ” составляет 42 человека.

Организационная структура ООО “Моун” представляет собой следующее:

Рис. 2.1 Организационная структура ООО «Моун»

2.2 Основные финансовые показатели

В условиях рыночной экономики основа экономического развития строительной организации - прибыль, важнейший показатель эффективности работы организации, источник его жизнедеятельности. Рост прибыли создает финансовую основу для осуществления расширенного воспроизводства организации и удовлетворения социальных и материальных потребностей учредителей и работников.

За счет прибыли выполняются обязательства организации перед бюджетом, банками, другими организациями.

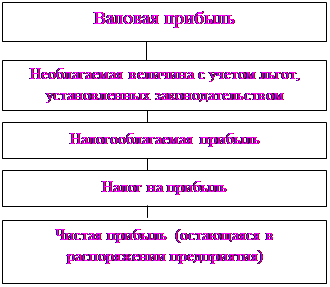

В современных условиях показатель, характеризующий финансовый результат деятельности организации – балансовая прибыль или убыток.

Основная масса прибыли строительной организации представляет собой прибыль от сдачи заказчикам выполненных работ и оказания услуг населению и другим потребителям. Она определяется как разность между договорной ценой сданных заказчику работ (оказанных услуг) без налога на добавленную стоимость и затратами на их производство.

В процессе расчета балансовой прибыли учитываются также доходы и расходы строительной организации от внереализационных операций.

В соответствии с действующим законодательством прибыль строительной организации подлежит налогообложению. База для налогообложения - балансовая прибыль.

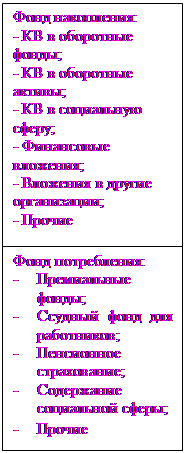

Из прибыли, остающейся в распоряжении предприятия (чистой прибыли) в соответствии с законодательством и учредительными документами предприятие может создавать фонд накопления, фонд потребления, резервный фонд и другие специальные фонды и резервы. Нормативы отчислений от прибыли в фонды специального назначения устанавливается самим предприятием по согласованию с учредителем. Отчисления от прибыли в специальные фонды производятся ежеквартально. На сумму произведенных отчислений от прибыли происходит перераспределение прибыли внутри предприятия: уменьшается сумма нераспределенной прибыли и увеличиваются образуемые из нее фонды и резервы. Каждая строительная организация в результате своей производственно-хозяйственной деятельности за свою работу получает денежный эквивалент, который называется выручкой. Выручка, как финансовый показатель, характеризует завершение производственного цикла, возврат авансированного на производство средств организации в денежную форму и начало нового витка в обороте средств.

Выручка строительной организации включает в себя денежные средства от:

- реализации строительно-монтажных работ (средства, получаемые от заказчика за выполненные объемы работ);

- реализация услуг другим предприятиям;

- реализация услуг населению;

- продажа продукции подсобных и вспомогательных производств;

- продажа на сторону основных фондов, нематериальных активов и другого имущества;

- доходов от внереализационных операций, уменьшенных на сумму расходов по этим операциям.

Выручка от реализации строительных работ (услуг), имущества организации определяется за вычетом налога на добавленную стоимость, уплаченного застройщиком или покупателем.

Строительное производство, как и другие отрасли материального производства, представляет собой процесс производственного потребления предметов и средств труда, а также живого труда, что ведет к образованию издержек производства.

Издержки производства - это совокупные затраты на производство продукции (работ или оказания услуг), иными словами, производительные затраты на покупку средств производства и оплату труда.

Полные издержки производства включают в себя постоянные и переменные издержки, величина которых соответственно не изменяется или изменяется в зависимости от объема производства. Для определения издержек производства используется категория себестоимости продукции (работ или услуг).

Себестоимость строительно-монтажных работ является экономической категорией, которая отражает затраты строительной организации на их производство и сдачу заказчику. В себестоимости находят свое отражение достигнутый строительной организацией уровень использования ресурсов эффективности хозяйствования. Основным фактором, влияющим на снижение себестоимости, является экономия материальных, трудовых и финансовых ресурсов. Важная роль в решении этой задачи принадлежит бухгалтерскому учету, который должен обеспечить правильность и достоверность учета затрат, связанных с выполнением строительно-монтажных работ.

По времени возникновения затраты на производство строительных работ подразделяются на текущие- постоянные производственные затраты и единовременные однократные или периодически производимые.

Строительные организации в качестве типовой, рекомендуется группировка затрат на производство по следующим статьям расходов: “Материалы”; “Расходы на оплату труда рабочих”; “Расходы по содержанию и эксплуатации строительных машин и механизмов”; “Накладные расходы”.

Затраты, образующие себестоимость строительных работ, группируются в соответствии с их экономическим содержанием по следующим элементам: материальные затраты, затраты на оплату труда; отчисления на социальные нужды; амортизация основных фондов; прочие затраты.

2.3 Анализ формирования, распределения и использования прибыли

Анализ начинается с оценки динамики показателей балансовой прибыли за отчетный период. При этом сравниваются основные финансовые показатели за прошлый и отчетный периоды, рассчитываются отклонения от базовой величины показателей и выясняется, какие показатели оказали наибольшее влияние на балансовую прибыль.

Таблица 2.1.

Формирование и распределение балансовой прибыли ООО « Моун»

| Показатели | Отчетный период 2001г., тыс.р. | Аналогичный период 2000 г., тыс.р. |

| 1. Выручка (нетто) от реализации товаров, продукции, услуг | 11 375 | 8 680 |

| 2. Себестоимость (производственная) реализация товаров, продукции, работ, услуг. | 10 656 | 8 075 |

| 3. Валовый доход | 719 | 605 |

| 4.Расходы периода : коммерческие управленческие | 423 81 342 | 350 67 283 |

| 5. Прибыль (убыток) от реализации | 296 | 255 |

| 6. Сальдо операционных результатов | -9 | -105 |

| 7. прибыль (убыток) от финансово-хозяйственной деятельности | 287 | 150 |

| 8. Сальдо внереализационных результатов | - | - |

| 9. прибыль (убыток) отчетного периода балансовая прибыль | 287 | 150 |

Выручка от сдачи заказчику строительных работ и услуг в ООО “Моун” определяется “по оплате”, т.е. по мере их оплаты в полном объеме по договорной стоимости.

Выявлен финансовый результат: прибыль в 2000 г. составляла – 150тыс. руб., а в 2001г. – 287 тыс. руб.

Таким образом, в данном пункте рассмотрены формирование финансового результата ООО “Моун” за 2000 год и 2001 год.

После формирования балансовой прибыли предприятие уплачивает налоги в бюджет государства, а оставшаяся, часть прибыли остается в распоряжении предприятия.

Таблица 2.2

Налоги из прибыли

| Виды налога | Сумма, тыс. руб. | Доля отчислений % | ||

| Прошлый год 2000 | Отчетный год 2001 | 2000г. | 2001г. | |

| Налог на милицию | 1262 | 1512 | 3% | 3% |

| Налог на ЖКХ | 95 000 | - | 1,5% | - |

| Налог на имущество | 9 584 | 8 810 | 2% | 2% |

| Налог на прибыль | 42 500 | 10 705 | 30% | 35% |

Для анализа и оценки уровня и динамики показателей прибыли составляется таблица (табл. 2.3.).

Общий финансовый результат отчетного периода отражается в отчетности в развернутом виде и представляет собой сумму прибыли (убытка) от реализации продукции (работ, услуг), реализации основных средств, нематериальных активов и иного имущества и результата от финансовой и прочей деятельности; прочих внереализационных операций.

Из данных табл. 2.3. следует, что прибыль по отношению к предшествующему периоду выросла на 191,30%, что привело также к соответствующему увеличению прибыли, оставшейся в распоряжении организации.

Выручка от реализации товаров, услуг, работ растет быстрее, чем прибыль от реализации товаров, работ, услуг. Это свидетельствует об относительном увеличении затрат на производство продукции.

Чистая прибыль растет быстрее, чем прибыль от реализации продукции (работ, услуг). Это связано с отменой начисления налога на ЖКХ, который увеличивал операционные расходы, тем самым уменьшал налогооблагаемую прибыль. Все это привело к увеличению прибыли отчетного периода.

Таблица 2.3

Динамика показателей прибыли

| Показатели | Отчетный период 2001г, тыс.р. | Аналогичный период 2000г., тыс.р. | Отчетный в % к предыдущему периоду |

| 1. Выручка (нетто) от реализации товаров, продукции, услуг | 11 375 | 8 680 | 131 % |

| 2. Себестоимость (производственная) реализация товаров, продукции, работ, услуг. | 10 656 | 8 075 | 131,96% |

| 3. Валовый доход | 719 | 605 | 118, 80 |

| 4.Расходы периода коммерческие управленческие | 81 342 | 67 283 | 120,90 120,80 |

| 5. Прибыль (убыток) от реализации | 296 | 255 | 116 |

| 6. Сальдо операционных результатов | -9 | -105 | 8, 60 |

| 7. прибыль (убыток) от финансово-хозяйственной деятельности | 287 | 150 | 191,30 |

| 8. Сальдо внереализационных результатов | - | - | - |

| 9. прибыль (убыток) отчетного периода | 287 | 150 | 191, 30 |

| 10. Прибыль остающаяся в распоряжении организации | 180 | 107 | 168, 20 |

| 11. Нераспределенная прибыль (убыток) отчетного периода |

Изменения в структуре прибыли отчетного периода характеризуются данными табл. 2.4.

Таблица 2.4

Структура прибыли

| Показатели | Отчетный период 2001 | Аналогичный период прошлого года 2000 | Отклонения (+, - ) |

| Прибыль (убыток) отчетного периода- всего в % | 100 % | 100% | |

| В том числе: | |||

| а) прибыль (убыток) от реализации | 103% | 170% | -67 |

| б) от финансовых операций | |||

| в) от прочей реализации | 3,14% | 70,67 % | -67,53% |

| г) от финансово-хозяйственной деятельности | 100% | 100% | - |

| д) от внереализационных операций | - | - | - |

| е) чистая прибыль | 62,72% | 71,33% | -8,61 |

| ж) нераспределенная прибыль |

Как следует из данных табл. 2.4, в отчетном периоде произошли отрицательные изменения в структуре прибыли. Уменьшилась доля прибыли от реализации товаров (продукции, работ, услуг), от прочей реализации. Уменьшилась также против предшествующего периода доля прибыли, остающейся в распоряжении предприятия (чистой прибыли).

После формирования прибыли отчетного периода, она корректируется для целей налогообложения.

Из табл. 2.5 видно, что сумма налогооблагаемой прибыли увеличилась в основном за счет увеличения прибыли от реализации продукции (услуг), уменьшения операционных расходов и за счет оплаты заказчиками выполненных работ прошлого года (согласно учетной политике «по оплате»).

Но рост себестоимости способствовал уменьшению суммы налогооблагаемой прибыли.

Таблица 2.5

Расчет налогооблагаемой прибыли, тыс. руб.

| Показатели | 2000 г. тыс.р. | 2001 г. тыс.р. | Отклонения (+, -) |

| 1. Выручка от реализации товаров, продукции, услуг | 8680 | 11375 | +2695 |

| 2. Себестоимость (производственная) реализации товаров, продукции, работ, услуг. | 8075 | 10656 | +2581 |

| 3.Расходы периода коммерческие управленческие | 67 283 | 81 342 | +14 +59 |

| 1. Прибыль от реализации продукции и услуг | 255 | 296 | +41 |

| 2. Прибыль от прочей реализации | - | - | |

| 3. Операционным доходы | 1 | 1 | 0 |

| 4. Операционные расходы | 106 | 10 | -96 |

| 5. Балансовая прибыль | 150 | 287 | +137 |

| 6. Увеличение (+), уменьшение (-) суммы прибыли в результате ее корректировки для нужд налогообложения | -8 | +19 | +27 |

| 7. Льготы по налогу на прибыль | - | - | |

| 8. Налогооблагаемая прибыль | 142 | 306 | +164 |

| 9. Ставка налога на прибыль | 30% | 35% | +5% |

| 10. Сумма налога на прибыль | 43 | 107 | +64 |

Далее рассмотрим формирование чистой прибыли.

Таблица 2.6

Расчет влияния налога на прибыль на величину чистой прибыли

| Показатели | 2000 г. | 2001 г. | Отклонения (+, -) |

| 1. Прибыль от реализации продукции и услуг | 255 | 296 | +41 |

| 2. Прибыль от прочей реализации | - | - | |

| 3. Операционным доходы | 1 | 1 | 0 |

| 4. Операционные расходы | 106 | 10 | -96 |

| 5. Балансовая прибыль | 150 | 287 | +137 |

| 6. Увеличение (+), уменьшение (-) суммы прибыли в результате ее корректировки для нужд налогообложения | -8 | +19 | +27 |

| 7. Льготы по налогу на прибыль | - | - | |

| 8. Налогооблагаемая прибыль (стр.1+стр.3-стр.4) | 142 | 306 | +164 |

| 9. Ставка налога на прибыль | 30% | 35% | +5% |

| 10. Сумма налога на прибыль | 43 | 107 | +64 |

| 11.Чистая прибыль | 107 | 180 | +73 |

Сумма налога на прибыль увеличилась на 64 тыс. руб., на ту же сумму уменьшилась чистая прибыль, за счет увеличения налогооблагаемой прибыли и увеличения налоговой ставки (с 30% до 35%).

На рассматриваемом предприятии не было доходов, которые облагаются по специальным ставкам, не производились отчисления в резервный фонд (резервный фонд на данном предприятии не сформирован, поэтому средства на пополнение резервного фонда не направлялись) и предприятие не имеет льгот по налогу на прибыль.

Итак из табл.2.6 следует, что сумма чистой прибыли увеличилась основном за счет роста прибыли от реализации. Но рост себестоимости вызвали уменьшение суммы чистой прибыли. Поэтому, изыскивая пути увеличения чистой прибыли, данному предприятию необходимо в первую очередь обратить внимание на факторы, отрицательно влияющие на формирование ее величины.

Рассмотрим на примере ООО «Моун» анализ распределения и использования прибыли.

Резервный фонд на данном предприятии не сформирован, поэтому средства на пополнение резервного фонда не направлялись.

Анализируя распределения чистой прибыли в фонды специального назначения, необходимо знать факторы формирования этих фондов. Основным фактором является - чистая прибыль.

Таблица 2.7

Данные об использовании чистой прибыли, тыс.р.

| Показатель | Отчетный год 2001 | Аналогичный период прошлого года 2000 | Отклонения (+, -) |

| 1. Чистая прибыль | 180 | 107 | +73 |

| 2. Распределение чистой прибыли: | |||

| в фонд накопления | 45 | 32.1 | +12.9 |

| в фонд потребления | 108 | 54 | +54 |

| в фонд социальной сферы | 18 | 16 | +2 |

| 3. Доля в чистой прибыли, % | |||

| фонда накопления | 25 | 30 | -5 |

| фонда потребления | 60 | 50 | 10 |

| в фонд социальной сферы | 10 | 15 | -5 |

3. Пути повышения прибыли на

ООО “Моун”.

Проведенный анализ показывает, что ООО « Моун» проводит большую работу по повышению эффективности производства, выполнения работ. В результате этого на предприятии за 2001 год получены следующие результаты:

1. Выручка от реализации продукции (работ, услуг) составила 11 375 тыс. руб.

2. Себестоимость реализованной продукции – 10 656 тыс. руб.

3. Прибыль от реализации – 296 тыс. руб.

4. На величину балансовой прибыли, которая составила 287 тыс. руб. повлияли увеличение прибыль от реализации продукции, уменьшение операционных расходов ( в связи с отменой налога на ЖКХ).

5. Прибыль, остающаяся у предприятия после уплаты налога в соответствии с учредительными документами была направлена в фонд накопления – 45 тыс. руб., в фонд потребления – 108 тыс. руб., в фонд социальной сферы – 18 тыс. руб.

Как показывает анализ на ООО «Моун» наблюдается повышение прибыли от реализации продукции. Так в 2000 году она составила 150 тыс. руб., а в 2001 году – 287 тыс. руб.

На изменение прибыли повлияли следующие факторы: себестоимость, разновидность выполняемых работ, объем реализации. Широкая гамма выполняемых работ и услуг укрепляет позиции ООО «Моун» на рынке, расширяет объем оказываемых услуг.

Анализ использования прибыли фирмой «Моун» показал, как распределялись средства в фонд потребления и в фонд накопления.

На фирме «Моун» большая часть прибыли была направлена в фонд потребления и использовалась на выплаты социального характера, что повлекло за собой замедление оборачиваемости оборотных активов, ограничение возможности роста товарооборота и прибыли.

Недостаточность средств, направляемых на накопление, сдерживает рост оборота, приводит к увеличению потребности в заемных средствах.

Направление средств в фонд накопления увеличит экономический потенциал, повысит платежеспособность предприятия и финансовую независимость, будет способствовать росту объема выполнения работ и реализации без увеличения размера заемных средств.

Таким образом фирме «Моун» нужно пересмотреть порядок распределения прибыли, направляя большую часть на формирование фонда накопления.

Таким образом, для увеличения положительного результата на фирме «Моун» предлагается разработать мероприятия обеспечивающие:

1. Основными источниками увеличение суммы прибыли является увеличение объема реализации продукции, снижение ее себестоимости, повышение качества товарной продукции, реализация ее на более выгодных рынках сбыта

1. Строгое соблюдение заключенных договоров на выполнение работ.. Особо важно предприятию, найти заказчиков на выполнение престижных и наиболее нужных для рынка работ.

2. Проведение масштабной и эффективной политики в области подготовки персонала, что представляет собой особую форму вложения капитала.

3. Повышение эффективности деятельности предприятия по сбыту продукции. Прежде всего, необходимо больше внимания уделять повышению скорости движения оборотных средств, сокращению всех видов запасов, добиваться максимально быстрого продвижения готовых изделий от производителя к потребителю.

4. Улучшать качество выполняемых работ, что приведет к конкурентоспособности и заинтересованности выбора данного предприятия заказчиками работ.

5. Так же не последнюю роль занимает увеличение объема производства выполняемых работ за счет более полного использования производственных мощностей предприятия.

6. Сокращение затрат на производство за счет повышения уровня производительности труда, экономичного использования сырья, материалов, топлива, электроэнергии, оборудования

7. Сокращение не производственных расходов и производственного брака.

Применение самых современных механизированных и автоматизированных средств для выполнения работ.

Выполнение этих предложений значительно повысит получаемую прибыль на предприятии.

Прибыль должна быть настолько весомой, чтобы обеспечивать все расширенное воспроизводство, решение стоящих перед предприятием задач. В современный период рыночная конкуренция должна быть более жесткой, но не за счет фактора цены, а в результате появления более изощренных, тонких методов и форм соперничества предприятий на рынке. Необходимо, чтобы предприятие гораздо больше времени уделяло таким сферам, как реализация и сбыт продукции, так как нужды и запросы потребителей становятся чрезвычайно индивидуализированными, а рынки очень разнообразными по своей структуре.

Как уже упоминалось, максимальное получение прибыли в основном связывается со снижением производственных издержек. Однако, в условиях, когда самими затратами предприятие может управлять, в основном только расход их количества, а цена на каждый входной материал (ресурс) практически неуправляемая, а в условиях не замедляющейся инфляции и бесконтрольности, предприятие крайне ограничено в возможности снижать производственные издержки, добиваясь таким путем увеличения прибыли. Поэтому, здесь возникает необходимость переоценки других качественных характеристик, влияющих на увеличение доходов предприятия.

Современное производство должно соответствовать следующим параметрам:

1. Обладать большой гибкостью, способностью быстро менять предлагаемые услуги, так как неспособность постоянно приспосабливаться к запросам потребителей, обречет предприятие на банкротство.

2. Технология производства осложнилась на столько, что требует совершенно новые формы контроля, организации и разделения труда.

3. Требования к качеству не просто возросли, а совершенно изменили характер. Мало выполнять хорошо работы, необходимо еще думать о поиске новых заказчиков, о предоставлении потребителям дополнительных фирменных услуг.

4. Резко изменилась структура издержек производства. Одновременно все более возрастает доля издержек, связанных с реализацией продукции. Все это требует принципиально новых подходов к управлению и организации производства, непосредственно касается и управления прибылью. Более того, они должны найти достойное место в разработке управления ею в рамках предприятия в целом.

Особой проблемой является и повышение эффективности деятельности предприятия по поиску заказчика. Прежде всего необходимо больше внимания уделять повышению скорости движения оборотных средств, сокращения всех видов запасов, добиваться максимально быстрого выполнения работ.

Осуществляя тактику постоянных улучшений даже в давно известных услугах и работ, можно обеспечить себе неуклонный рост доли рынка, объемов предлагаемых работ и доходов.

Заключение

Постоянное улучшение технологического процесса производства, повышение качества оказываемых услуг, «нормальное» налоговое законодательство, расширение производства, снижение себестоимости продукции или услуги, грамотное и эффективное управление – это самые главные, но далеко не все, слагаемые максимизации прибыли предприятия в стране с рыночной экономикой.

Прибыль, вот для чего, и ради чего, человек - предприниматель, рискует своими капиталовложениями. Ведь вкладывая каждый рубль, имеющийся у него в кармане, он надеется получить от него отдачу, в виде прибыли.

Государство должно всячески помогать развиваться предпринимательству в стране, ведь это одна из основных частей государственного дохода. А осуществлять оно это может через законодательные акты.

Постоянная нестабильность налогового законодательства заставляет каждого желающего человека стать предпринимателем сто раз задуматься, а не окажется ли он в убытке после очередного изменения налогового кодекса, не произойдёт ли так, что прибыль, ради которой, прежде всего, рискует именно он, превратится в «гроши», ради которых и вовсе не стоило бы рисковать. Я думаю, что в глубине души каждый экономически грамотный человек хоть раз, но задумывался, а не заняться ли ему предпринимательством, открыть собственное дело, которое смогло бы обеспечить не только его, но и повысить экономические показатели страны в целом, что в свою очередь ведет к повышению благосостояния каждого гражданина в стране. Ведь получая большую прибыль, он будет и больше тратить, а это и есть залог экономического процветания страны.

Список использованной литературы

1. «Налоговый кодекс Российской Федерации части 1,2», Москва, Инфра-М выпуск 15/2002

2. Скляренко В.К., Прудников В.М., «Экономика предприятия» конспект лекций, Москва Инфра-М 2001

3. Сергеев И.В., «Экономика предприятия», учебное пособие, Москва, «финансы и статистика» 2002

4. Кодацкий В.П. «Ваша прибыль в условиях рынка», Москва, «финансы и статистика» 1994

5. Бланк И. А., «Управление прибылью», Москва, Ника-Центр 1999

6. Кодацкий В.А. «Затраты и прибыль», Экономист 1999

7. Ресурсы Интернета

Похожие работы

... , которое превращает процессы, происходящие в этой организации, из внешнего во внутренний фактор развития британской экономики и политики. 3. НАПРАВЛЕНИЯ РАСПРЕДЕЛЕНИЯ И ИСПОЛЬЗОВАНИЯ ВАЛОВОГО ВНУТРЕННЕГО ДОХОДА В НАЦИОНАЛЬНОЙ ЭКОНОМИКЕ РЕСПУБЛИКИ БЕЛАРУСЬ На первый взгляд, экономика Беларуси продолжает оставаться «загадкой» в кризисные времена. В соответствии с официальной статистикой, за январь ...

... механизированных и автоматизированных средств для решения задач анализа прибыли и рентабельности. 2. Анализ распределения и использования прибыли Прибыль, помимо других, призвана выполнять стимулирующую функцию. Ее суть в том, что прибыль является основным элементом финансовых ресурсов предприятия. Сегодня частные, коллективные, акционерные, иностранные предприятия функционируют на началах ...

... 2003 г. - 708 тыс. руб. Отклонение убытка в сторону увеличения составило 757 тыс. руб. Таким образом, за анализируемый период налогооблагаемой прибыли не оказалось, вследствие чего налог на прибыль предприятие не платило. Из таблицы 35 видно, что в 2004 г. по сравнению с 2003 г., сумма убытка выросла в основном за счет увеличения себестоимости и соответственно снижения дохода на 666,7 тыс. руб ...

... и порядок работы финансовых органов; а также позволяющих обеспечить функционирование и дальнейшее развитие механизма формирования и распределения финансовых результатов на твердой законной основе в условиях перехода к рыночной экономике. Механизм формирования и распределения финансовых результатов можно условно разделить на две части: механизм формирования финансовых результатов и механизм ...

0 комментариев