Навигация

Принципы формирования прибыли в торговле

43190

знаков

0

таблиц

0

изображений

1. Введение

2. Основная часть

2.1. Краткая организационно-правовая и экономическая характеристика АО ''ЮНОНА''

2.2. Принципы формирования прибыли в торговле

2.3. Расчет и оценка коэффициентов рентабельности

2.4. Факторы, влияющие на прибыль

2.5. Экономическое обоснование прибыли

3. Заключительная часть

1. Введение

В условиях рыночной экономики возрастает значение коммерческой деятельности с целью получения максимальной прибыли для удовлетворения материальных и социальных потребностей работников и производственного развития предприятия. При определении объема закупки того или иного товара и возможностей его продажи партнеры (поставщики и торговое предприятие) должны обязательно просчитывать выгодность торговой сделки, т.е. возможность получения оптимального уровня и массы прибыли.

Прибыль в торговле является денежным выражением стоимости прибавочного продукта, созданного производительным трудом работников торговли, которые заняты продолжением процесса производства в сфере товарного обращения, а также части прибавочного продукта, созданного трудом работников других отраслей народного хозяйства (промышленности, сельского хозяйства, транспорта и др.) и направляемого в торговлю через механизм цен на товары, тарифов, торговых надбавок как плата за реализацию товаров (продукции, услуг).

Прибыль измеряется суммой и уровнем. Она является одним из важнейших оценочных показателей, характеризующим результат хозяйственной деятельности предприятия, Отношение прибыли к товарообороту, выраженное в процентах, определяет уровень рентабельности реализации товаров. В условиях рыночной экономики рентабельность является важнейшим качественным показателем работы торгового предприятия, в котором обобщается состояние доходов, издержек обращения, оборачиваемости товаров, использования основных средств, рабочей силы, собственного и заемного капиталов. Показатель рентабельности свидетельствует о прибыльности хозяйственной деятельности предприятия в прошедшем периоде и о возможностях его дальнейшего функционирования.

Прибыль представляет собой конечный финансовый результат хозяйственной деятельности предприятия. Однако финансовым результатом может выступать не только прибыль, но и убыток, возникший, например, по причине чрезмерно высоких затрат или недополучения доходов от реализации товаров в связи с уменьшением объема поставок товаров, снижением покупательского спроса.

В упрощенном виде прибыль — это разность между валовым доходом и издержками обращения предприятия. Такую прибыль принято называть бухгалтерской (валовой), она отражает финансовый результат конкретной деятельности предприятия. Однако, как известно, не все затраты торгового предприятия включаются в издержки обращения.

Часть затрат предприятие осуществляет за счет прибыли, и поэтому не включает их в издержки обращения.

Все затраты предприятия, учитываемые как в составе издержек обращения, так и относимые на прибыль, в сумме образуют экономические издержки, поскольку они характеризуют совокупность действительных расходов торгового предприятия. Экономические издержки по количеству и объему больше издержек обращения. Соответственно издержкам прибыль может быть экономической. Бухгалтерская (валовая) прибыль — это разность между валовым доходом и издержками обращения. Экономическая прибыль — это разность между валовым доходом и экономическими издержками; Экономическая прибыль меньше бухгалтерской на величину затрат, не учитываемых в составе издержек обращения. Цель любого торгового предприятия на рынке — получение максимальной экономической прибыли. Экономическая прибыль характеризует предпринимательский доход, который свидетельствует об окупаемости расходов торгового предприятия (предпринимателя) и способности его к самофинансированию (саморазвитию).

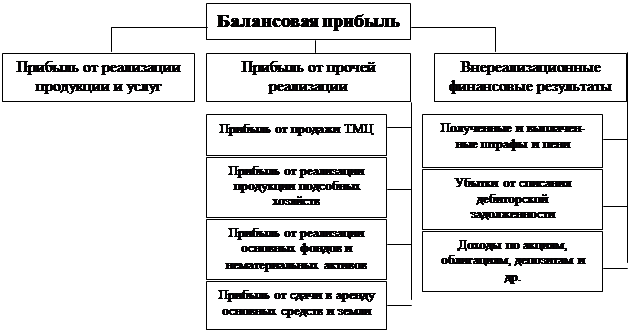

В процессе анализа результатов работы торгового предприятия применяются различные значения прибыли: прибыль (убыток) от реализации товаров; прибыль от реализации основных фондов и иного имущества; валовая (балансовая) прибыль; чистая прибыль (прибыль, остающаяся в распоряжении предприятия); налогооблагаемая прибыль; прибыль от прочей деятельности предприятия. Различия понятий прибыли определяются их экономическим содержанием и положениями законодательства о налогообложении прибыли предприятий.

Прибыль (убыток) от реализации товаров определяется как разность между валовым доходом от реализации товаров (без учета налога на добавленную стоимость) и издержками обращения.

При определении прибыли от реализации основных фондов и иного имущества учитывается разница (превышение) между продажной ценой (без налога на добавленную стоимость) и остаточной (первоначальной) стоимостью этих фондов и имущества, увеличенной на индекс инфляции, который исчисляется в порядке, установленном Правительством РФ. При этом понятие "остаточная стоимость имущества" рассматривается применительно к основным фондам, нематериальным активам, малоценным и быстро изнашивающимся предметам, а первоначальная стоимость — для прочего имущества.

В состав доходов (расходов) от вне реализационных операций включаются: доходы, получаемые от долевого участия в деятельности других предприятий, от сдачи имущества в аренду, дивиденды (проценты) по акциям, облигациям и иным ценным бумагам, принадлежащим

предприятию, а также другие доходы (расходы) от операций, не связанных с реализацией товаров, включая суммы, полученные (уплаченные) в виде санкций за нарушение хозяйственных договоров. В составе вне реализационных расходов учитываются налоговые платежи, относимые на финансовые результаты деятельности предприятия (налог на имущество, транспортный налог, прочие налога).

В зарубежной практике доход, полученный в виде дивидендов (процентов) на вложенный в банк капитал, называется доходом на капитал и не является прибылью в сугубо экономическом смысле слова.

Валовая (балансовая) прибыль характеризует конечный финансовый результат хозяйственной деятельности предприятия и представляет собой сумму прибыли (убытка) от реализации товаров, основных фондов, иного имущества и доходов от вне реализационных операций, уменьшенных на сумму расходов по этим операциям. По экономическому значению балансовая и валовая прибыль тождественны.

Валовая прибыль с наибольшей полнотой и объективностью показывает результаты всех видов хозяйственной деятельности предприятия. Именно прибыль на практике отражает экономическую категорию "прибавочная стоимость", которая соответственно и подлежит распределению между предприятием и государственным бюджетом.

Чистая прибыль — это та часть валовой (балансовой) прибыли, которая остается в распоряжении предприятия после уплаты в бюджет налога на прибыль.

В экономической литературе, особенно зарубежной, чистую прибыль рассматривают как экономическую ренту. Однако понятие экономической ренты больше присуще творческой деятельности, где проявляется особый талант (музыкальный, спортивный и т.д.), а не предпринимательской и тем более не коммерческой деятельности. Между процессами поиска прибыли и ренты имеется четкое разграничение. Поиск прибыли обычно ассоциируется с предпринимательской (коммерческой) деятельностью. Предприниматели и коммерсанты изыскивают прибыль путем выявления наилучших способов использования имеющихся ресурсов (капитала) и экономии расходов.

Главное препятствие, с которым сталкивается торговое предприятие в процессе реализации своих возможностей максимизации прибыли, — это рост расходов, связанных с увеличением налоговых платежей в бюджет и обязательных отчислений в различные внебюджетные фонды, т.е. налогового бремени.

Похожие работы

... формирования и распределения прибыли предприятия определены Законом РФ «О налоге на прибыль предприятий и организаций» от 27 декабря 1991 года и последующими нормативными документами. На основании всего вышеизложенного тема курсовой работы «Прибыль, ее экономическая сущность и значение в предприятиях торговли» является актуальной. I. ПРИБЫЛЬ, ЕЕ ЭКОНОМИЧЕСКАЯ СУЩНОСТЬ И ЗНАЧЕНИЕ. 1. ПОНЯТИЕ ...

... акций, внедрение карт постоянных клиентов, улучшение качества дополнительных услуг оказываемых покупателям, улучшение торгово-технологического процесса магазина. 3. Разработка мер по совершенствованию коммерческой деятельности предприятия розничной торговли (на примере ООО Торгового Дома «Три кита») 3.1 Анализ и оценка коммерческой деятельности предприятия В магазине ООО «Три кита» ...

... общий убыток, и такое предприятие перейдет в категорию убыточных. Общая прибыль (убыток) состоит из прибыли (убытка) от реализации продукции, работ и услуг; внереализационных прибылей и убытков. Под рентабельностью предприятия понимается его способность к приращению вложенного капитала. Задачей анализа рентабельности являются несколько положений: оценить динамику показателя рентабельности с начала ...

... . В то же время фактор инфляции и незначительный рост объема продаж увеличили прибыль от реализации продукции СЛДК. 3. Совершенствование управления формированием прибыли от продаж Таким образом, при анализе прибыли от реализации продукции ОАО “ЛПК СЛДК” и исследовании предприятия были выявлены следующие проблемы, касающиеся многих российских предприятий и ...

0 комментариев