Навигация

Экономическое обоснование прибыли

43190

знаков

0

таблиц

0

изображений

2.5. Экономическое обоснование прибыли

Снижение издержек обращения в розничной торговле зависит от сокращения затрат на оплату труда и связанных с ними отчислений на социальные нужды. Стимулирование труда работников в зарубежной практике наряду с повышением должностных окладов осуществляется через так называемую систему участия работников в прибылях фирмы: работники приобретают акции фирмы по льготным ценам, а затем получают по ним соответствующие дивиденды. Работник участвует не только в получении прибыли, но и в распределении убытка фирмы, который может возникнуть в связи с изменениями рыночной конъюнктуры, снижением спроса населения, сокращением производства товаров и т.п.

Предполагается, что отдача от увеличения затрат на оплату труда должна расти быстрее, чем размер его оплаты. Фирма распределяет ту или иную часть прибыли не в форме наличных выплат, а в форме акций или переводит ее на банковские счета работников. Средства, зачисленные на банковские счета работников, образуют кредитный фонд, который фирма пускает в оборот, что в определенной мере снижает потребность в заемных средствах, при этом сокращаются затраты на выплату процентов по банковским кредитам.

Величина прибыли в торговле зависит от объемов спроса на товары и их предложения. Трудности, возникающие при продаже товаров в виду снижения спроса на них, могут привести к уменьшению как валового дохода от реализации товаров, так и валовой прибыли. Регулятором соотношения спроса и предложения на рынке выступают розничные цены. При низких ценах на товары объем спроса на них больше, а при высоких — меньше, поскольку существуют заменители этих товаров. По мере увеличения объема продаж норма прибыли растет, затем рост ее замедляется и, наконец, она стабилизируется или снижается, что зависит от группы товаров.

Различная степень покупательского спроса на те или иные товары определяет дифференциацию объемов их продажи, что в свою очередь приводит к коммерческому риску, проистекающему из-за сокращения жизненного цикла товаров. Продолжительность пребывания товара на рынке сейчас значительно сократилась в связи с постоянным обновлением потребительских свойств изделий. В настоящее время из пяти выходящих на рынок новинок четыре вскоре снимаются с производства, так как не находят спроса у потребителей.

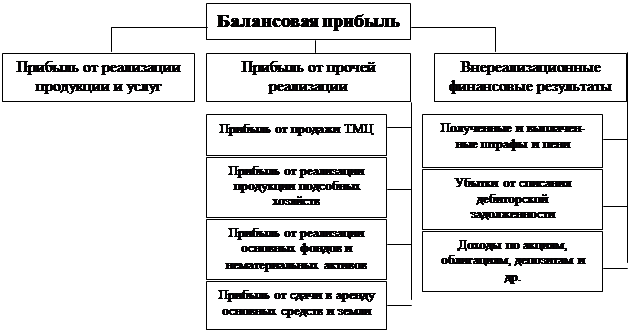

Объектом налогообложения предприятия помимо прибыли являются расходы на оплату труда работников, поэтому прибыль и численность работников — взаимовлияющие факторы. Чем больше численность занятых, тем больше расходы на оплату труда и соответственно больше налогов, исчисляемых от фактического фонда оплаты труда, уплачивает предприятие. В конечном счете это приводит к росту финансовых затрат (издержек обращения и расходов, относимых на чистую прибыль) и к уменьшению прибыли (валовой и чистой).

Распределение прибыли основывается на соблюдении трех принципов: обеспечение материальной заинтересованности работников в достижении наивысших результатов при наименьших затратах; накопление собственного капитала; выполнение обязательств перед государственным бюджетом. Под распределением прибыли понимается порядок ее направления, определяемый законодательством. В рыночной экономике значительная часть прибыли изымается в форме налогов (38—45% валовой прибыли), которые государство направляет на пополнение доходов бюджета.

Законом РФ "О налоге на прибыль предприятий и организаций" предоставляется право предприятиям направлять часть валовой прибыли на финансирование капитальных вложений производственного и социального назначения, а также на погашение кредитов банков, полученных на эти цели. Это позволяет уменьшить фактическую сумму налога на прибыль, исчисленную без учета этой льготы, не более чем в 2 раза.

3. Заключительная часть

Существуют такие условия роста прибыли в торговле как: расширение ассортимента товаров; внедрение инноваций коммерческого характера с целью увеличения объемов продажи новых товаров, пользующихся повышенным спросом; отсутствие страха перед коммерческим риском; разумное использование средств, получаемых от экономии затрат. При этом необходимо выбрать стратегию коммерческой деятельности: либо снижать цену товаров в соответствии с уменьшением спроса на имеющиеся в наличии товары в расчете на то, что это приведет к росту объема продажи и может увеличить прибыль, либо не изменять цену, ориентируясь на сохранение стабильности умеренного спроса. Выбрав первый вариант стратегии, можно, кроме того, достичь ускорения оборачиваемости денежных средств (собственного оборотного капитала). По второму варианту возможно замораживание собственного капитала на какое-то время, в результате может возникнуть необходимость привлечения заемного капитала, что потребует дополнительных финансовых затрат на уплату процентов за предоставляемые кредиты, ссуды.

Фирмы, как правило, решают задачу максимизации прибыли на долговременный период. Те из них, которые вплотную не занимаются максимизацией прибыли, имеют мало шансов на выживание. Фирмы, выживающие в конкурентных условиях, придают долговременной максимизации прибыли одно из первостепенных значений.

Фирмы, обладающие значительным объемом собственного капитала, могут получать дополнительный доход в виде процентов на собственный капитал. В этом случае налогооблагаемая прибыль увеличивается на сумму полученных процентных выплат на собственный капитал, что отражается в отчете по прибыли, В зарубежной практике применяется термин "издержки утраченных возможностей", "упущенная (недополученная) прибыль (выгоды)". Под издержками утраченных возможностей понимаются издержки и потери дохода, которые возникают за счет отдачи предпочтения при наличии выбора одному из способов осуществления хозяйственных операций при отказе от другого возможного способа". В учебной литературе по рыночной экономике и предпринимательству они называются неявными издержками. В совокупности с явными издержками, которые отражаются в бухгалтерском учете, они образуют экономические издержки. Соответственно издержкам и прибыль называют бухгалтерской и экономической.

Список используемой литературы

1. Аванесов Ю.А. и др. «Экономика предприятия торговли и сферы услуг».- М.: ВУЗ-Маркетинг, 1996 год.

2. Гребнев Г.А. и др. «Экономика торгового предприятия».- М.: «Экономика», 1996 год.

3. Шеремет А.Д., Сайфулин Р.С. «Финансы предприятий».- М.: ИНФРА – М, 1997 год.

4. Баканов М.И., Шеремет А.Д. «Теория экономического анализа».- М.: Финансы и статистика, 1995 год.

5. Бланк А.И. «Торговый менеджмент».- г. Киев.: «УФИМБ», 1997 год.

Похожие работы

... формирования и распределения прибыли предприятия определены Законом РФ «О налоге на прибыль предприятий и организаций» от 27 декабря 1991 года и последующими нормативными документами. На основании всего вышеизложенного тема курсовой работы «Прибыль, ее экономическая сущность и значение в предприятиях торговли» является актуальной. I. ПРИБЫЛЬ, ЕЕ ЭКОНОМИЧЕСКАЯ СУЩНОСТЬ И ЗНАЧЕНИЕ. 1. ПОНЯТИЕ ...

... акций, внедрение карт постоянных клиентов, улучшение качества дополнительных услуг оказываемых покупателям, улучшение торгово-технологического процесса магазина. 3. Разработка мер по совершенствованию коммерческой деятельности предприятия розничной торговли (на примере ООО Торгового Дома «Три кита») 3.1 Анализ и оценка коммерческой деятельности предприятия В магазине ООО «Три кита» ...

... общий убыток, и такое предприятие перейдет в категорию убыточных. Общая прибыль (убыток) состоит из прибыли (убытка) от реализации продукции, работ и услуг; внереализационных прибылей и убытков. Под рентабельностью предприятия понимается его способность к приращению вложенного капитала. Задачей анализа рентабельности являются несколько положений: оценить динамику показателя рентабельности с начала ...

... . В то же время фактор инфляции и незначительный рост объема продаж увеличили прибыль от реализации продукции СЛДК. 3. Совершенствование управления формированием прибыли от продаж Таким образом, при анализе прибыли от реализации продукции ОАО “ЛПК СЛДК” и исследовании предприятия были выявлены следующие проблемы, касающиеся многих российских предприятий и ...

0 комментариев