Навигация

2. Основная часть

2.1. Краткая организационно-правовая

и экономическая характеристика АО “ЮНОНА”

Акционерное Общество Открытого Типа создано путем преобразования из арендного предприятия «Детский мир» на основании закона РСФСР «О приватизации государственных и муниципальных предприятий в РСФСР» и Указа Президента РФ № 1230 от 14.10.92 года.

Учредителями Общества являются члены трудового коллектива.

Общество является правопреемником прав и обязанностей арендного предприятия «Детский мир». Общество является юридическим лицом и действует на основании устава и законодательства РФ.

Основной целью Общества является получение прибыли.

Общество осуществляет следующие виды деятельности:

- торговую, торгово-посредническую, закупочную, сбытовую;

- организацию и проведение выставок, выставок-продаж, ярмарок;

- производство товаров народного потребления;

- оказание услуг в сфере снабжения и обслуживания.

Общество имеет гражданские права и несет обязанности, необходимые для осуществления любых видов деятельности, не запрещенных законом.

Общество является юридическим лицом и имеет в собственности обособленное имущество, отражаемое на его самостоятельном балансе, включая имущество, переданное ему акционерами в счет оплаты акций.

Общество может от своего имени приобретать и осуществлять имущественные и личные неимущественные права, нести обязанности, быть истцом и ответчиком в суде. Уставной капитал общества состовляет 75 000 рублей. Он состовляется из номинальной стоимости 75 000 акций номинальной стоимостью 1 рубль.

Прибыль (доход) остающийся у общества, после оплаты налогов, иных платежей и сборов в бюджет и внебюджетные фонды, поступают в полное его распоряжение и используется обществом самостоятельно.

Для обеспечения обязательств общества, его производственного и социального развития за счет прибыли (дохода), остающиеся после уплаты налогов, платежей и сборов, и прочих поступлений образуются соответствующие целевые фонды.

В обществе создается резервный фонд 15 процентов уставного капитала общества. Он образуется в результате обязательных ежегодных исчислений. Размер исчислений не может быть менее 5 процентов от чистой прибыли. Резервный фонд обдщества предназначен для покрытия его убытков, для погашения облигаций общества и выкупа акций общества в случае отсутствия иных средств.

Общество может быть реорганизовано по решению общего собрания акционеров. Реорганизация общества может быть осуществлена в форме слияния, присоединения, разделения, выделения и преобразования в иную организационно—правовую форму в порядке предусмотренным федеральным законом „ Об Акционерных Обществах“.

Общество может быть ликвидировано по решению суда. Ликвидация несет за собой его прекращение без перехода прав и обязанностей.

В случае добровольной ликвидации общества, совет директоров ликвидируемого общества выносит на решение общего собрания акционеров вопрос о ликвидации общества и назначении ликвидационной комиссии.

2.2. Принципы формирования прибыли в торговле

Рассмотрим понятие, и порядок формирования налогооблагаемой прибыли. Налогооблагаемая прибыль — это сумма части валовой прибыли, подлежащая налогообложению. Объектом налогообложения является валовая прибыль предприятия, уменьшенная или увеличенная в соответствии с положениями действующего законодательства.

При исчислении налогооблагаемой прибыли из валовой прибыли торгового предприятия исключаются: доходы от долевого участия в деятельности других предприятий;

дивиденды по акциям, проценты по облигациям и другим ценным бумагам, принадлежащим торговому предприятию;

доходы, подлежащие налогообложению по особым ставкам (доходы от аренды, проката видео- и аудиокассет и записи на них);

прибыль от посреднических операций и сделок (комиссионная торговля относится к посреднической деятельности).

Указанные суммы не исключаются из валовой прибыли потому, что такие доходы облагаются налогом по установленным ставкам у источника их выплаты.

Для акционерных обществ и обществ с ограниченной ответственностью предусмотрено уменьшение валовой прибыли на сумму отчислений в резервный фонд или другие аналогичные фонды; В соответствии с новым Законом РФ "Об акционерных обществах" льгота по прибыли, направляемой на создание резервного фонда, не может быть больше обязательного минимального размера, равного 15 % уставного капитала, и выше 50 % прибыли, подлежащей налогообложению.

Законом РФ "О налоге на прибыль предприятий и организаций" для предприятий установлены льготы, предусматривающие уменьшение налогооблагаемой прибыли. Эти льготы предоставляются всем предприятиям, если средства были направлены на: финансирование капитальных вложений производственного и непроизводственного назначения (при условии полного использования сумм начисленного износа основных фондов); благотворительные цели (3 % суммы налогооблагаемой прибыли); в российские фонды фундаментальных исследований и технологического развития (до 10 %); погашение кредитов банков, полученных на финансирование капитальных вложений; выплаты дивидендов работникам, инвестировавшим их внутри предприятия на техническое перевооружение, реконструкцию, строительство объектов производственной и социальной инфраструктуры; проведение других мероприятий, определяемых в законодательном порядке.

При этом суммарный размер льгот, исключаемых из налогооблагаемой прибыли, не может превышать 50 % фактической суммы налога, исчисленной без учета этих льгот.

Для арендных торговых предприятий, созданных на основе аренды имущества государственных предприятий, сумма налога на прибыль уменьшается на сумму арендной платы (за вычетом амортизационных отчислений, входящих в состав этой суммы), поскольку арендная плата подлежит взносу в бюджет в установленном порядке.

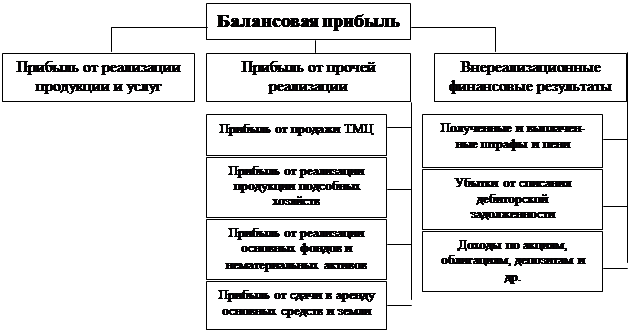

Наиболее сложная проблема, которую решает предприятие при определении размера причитающегося к уплате налога на прибыль, — это определение для целей налогообложения доходов и расходов, полученных и произведенных по всем видам деятельности. Правила бухгалтерского учета доходов, расходов и прибыли и отражения этих показателей в финансовой отчетности (форма № 2) отвечают интересам налоговых органов. Налоговое законодательство является определяющим в вопросах регулирования бухгалтерского учета прибыли, и поэтому в отчетности не отражаются важнейшие экономические показатели, которые нужны торговому предприятию, а именно: рентабельность основных фондов (величина прибыли на 1 м торговой площади), рентабельность капитала (величина прибыли на 1 тыс. руб. капитала), величина прибыли на 1 тыс. руб. издержек обращения (или 1 тыс. руб. совокупных экономических издержек) и т.п. Расчеты этих показателей рассматриваются ниже.

Действующая в настоящее время финансовая отчетность не позволяет выявить, сколько было затрачено средств на осуществление хозяйственной деятельности и, следовательно, насколько прибыльной она является. Для получения такой информации необходимо сделать определенные корректировки в части определения фактических затрат, так как к издержкам обращения приплюсовываются затраты, относимые на прибыль.

В зарубежных странах с рыночной экономикой расходы, которые у нас покрываются за счет прибыли, остающейся в распоряжении предприятия, включаются в совокупные затраты. К ним можно отнести, например, премии, выплачиваемые из фонда потребления, расходы по процентам за кредит сверх установленной законодательством ставки, сверхнормативные командировочные, представительские расходы и др.

Представляется целесообразным проводить экономический расчет по каждой коммерческой сделке, чтобы получить представление о соотношении между затратами на приобретение, доставку, хранение товаров и выручкой от их продажи. Коммерческая сделка считается выгодной, если она сможет обеспечить чистую прибыль в размере не менее 20—30 % затрат. Такое жесткое требование обусловлено высокой степенью риска, характерного для коммерческой сделки.

Назовем условия роста прибыли в торговле: расширение ассортимента товаров; внедрение инноваций коммерческого характера с целью увеличения объемов продажи новых товаров, пользующихся повышенным спросом; отсутствие страха перед коммерческим риском; разумное использование средств, получаемых от экономии затрат. При этом необходимо выбрать стратегию коммерческой деятельности: либо снижать цену товаров в соответствии с уменьшением спроса на имеющиеся в наличии товары в расчете на то, что это приведет к росту объема продажи и может увеличить прибыль, либо не изменять цену, ориентируясь на сохранение стабильности умеренного спроса. Выбрав первый вариант стратегии, можно, кроме того, достичь ускорения оборачиваемости денежных средств (собственного оборотного капитала). По второму варианту возможно замораживание собственного капитала на какое-то время, в результате может возникнуть необходимость привлечения заемного капитала, что потребует дополнительных финансовых затрат на уплату процентов за предоставляемые кредиты, ссуды.

Прибыль и убытки представляют собой разницу между предварительной оценкой затрат и доходов и реально осуществленными затратами и полученными доходами. Причем эта разница может быть следствием выбора стратегии коммерческой деятельности.

Итак, из выше сказанного следует, что прибыль в торговле выполняет следующие основные функции:

является мерилом оценки деятельности предприятия;

используется в качестве источника материального поощрения труда работников;

выступает источником вознаграждения владельцев акций, паев в уставном капитале предприятия;

является источником самофинансирования развития предприятия;

служит источником пополнения государственного бюджета. В зарубежной практике прибыль — многозначный термин рыночной экономики. Применяется несколько способов калькулирования величины прибыли, весьма различных по своим задачам и методам расчета. Прибыль от обычной торговой деятельности определяется как разница между выручкой от продаж и произведенными затратами, к которым, помимо затрат на закупки товаров, относят расходы на содержание персонала, амортизационные отчисления, расходы по управлению, денежным операциям и налоговые платежи. "Прибыль — это чистый доход сверх обычной нормы дохода за счет доступных инвестиционных возможностей". Такое более широкое и емкое понятие прибыли дается профессором Сиэтлского университета Полом Хейне (США).

Термин "инвестиции" чрезвычайно распространен за рубежом. Под инвестиционными возможностями понимаются возможности вложения средств до получения результата деятельности. На предприятиях инвестиционные средства находят выражение в капитальных вложениях. Инвестиционные расходы (затраты) связаны с приобретением новых машин, сооружений, технологического оборудования, транспортных средств, что позволяет увеличивать размер основного капитала (основных средств), который в будущем должен обеспечивать прибыль. В рыночной экономике источниками инвестирования, помимо собственного основного капитала, являются банковские кредиты, частный капитал, средства одних предприятий, вкладываемые в развитие других. Это могут быть либо прямые ссуды, либо приобретение акций, либо вложения средств для участия в прибылях. Благодаря расширению инвестиционных возможностей ускоряются темпы экономического роста фирмы. При недостаточном инвестировании темпы старения техники, оборудования обгоняют темпы их замены новыми, более производительными видами. Следовательно, вкладывая средства в основной капитал, фирма предусматривает получение определенного дохода от него в будущем за счет повышения производительности труда работников. Инвестиции и рост производительности труда необходимы, чтобы выдержать конкуренцию в условиях рынка. Доходы от инвестиций — это будущая прибыль.

"Под прибылью понимается результат деятельности фирмы (компании, корпорации). Для всех фирм обязательным условием является максимизация прибыли: прибыль максимальна, когда предельный доход равен предельным издержкам"'. Правило максимизации прибыли заключается в выборе такого объема производства и реализации товара, чтобы его цена равнялась долговременным предельным издержкам. Как известно, издержки фирмы подразделяются на постоянные и переменные. Предельные издержки представляют собой дополнительные переменные издержки, связанные с каждой дополнительной единицей выпуска, реализации продукции.

Фирмы, как правило, решают задачу максимизации прибыли на долговременный период. Те из них, которые вплотную не занимаются максимизацией прибыли, имеют мало шансов на выживание. Фирмы, выживающие в конкурентных условиях, придают долговременной максимизации прибыли одно из первостепенных значений.

Фирмы, обладающие значительным объемом собственного капитала, могут получать дополнительный доход в виде процентов на собственный капитал. В этом случае налогооблагаемая прибыль увеличивается на сумму полученных процентных выплат на собственный капитал, что отражается в отчете по прибыли, В зарубежной практике применяется термин "издержки утраченных возможностей", "упущенная (недополученная) прибыль (выгоды)". Под издержками утраченных возможностей понимаются издержки и потери дохода, которые возникают за счет отдачи предпочтения при наличии выбора одному из способов осуществления хозяйственных операций при отказе от другого возможного способа". В учебной литературе по рыночной экономике и предпринимательству они называются неявными или имплицитными издержками. В совокупности с явными издержками, которые отражаются в бухгалтерском учете, они образуют экономические издержки. Соответственно издержкам и прибыль называют бухгалтерской и экономической.

Похожие работы

... формирования и распределения прибыли предприятия определены Законом РФ «О налоге на прибыль предприятий и организаций» от 27 декабря 1991 года и последующими нормативными документами. На основании всего вышеизложенного тема курсовой работы «Прибыль, ее экономическая сущность и значение в предприятиях торговли» является актуальной. I. ПРИБЫЛЬ, ЕЕ ЭКОНОМИЧЕСКАЯ СУЩНОСТЬ И ЗНАЧЕНИЕ. 1. ПОНЯТИЕ ...

... акций, внедрение карт постоянных клиентов, улучшение качества дополнительных услуг оказываемых покупателям, улучшение торгово-технологического процесса магазина. 3. Разработка мер по совершенствованию коммерческой деятельности предприятия розничной торговли (на примере ООО Торгового Дома «Три кита») 3.1 Анализ и оценка коммерческой деятельности предприятия В магазине ООО «Три кита» ...

... общий убыток, и такое предприятие перейдет в категорию убыточных. Общая прибыль (убыток) состоит из прибыли (убытка) от реализации продукции, работ и услуг; внереализационных прибылей и убытков. Под рентабельностью предприятия понимается его способность к приращению вложенного капитала. Задачей анализа рентабельности являются несколько положений: оценить динамику показателя рентабельности с начала ...

... . В то же время фактор инфляции и незначительный рост объема продаж увеличили прибыль от реализации продукции СЛДК. 3. Совершенствование управления формированием прибыли от продаж Таким образом, при анализе прибыли от реализации продукции ОАО “ЛПК СЛДК” и исследовании предприятия были выявлены следующие проблемы, касающиеся многих российских предприятий и ...

0 комментариев