Навигация

ЭКСПОРТ ЭЛЕКТРОТЕХНИЧЕСКИХ ИЗДЕЛИЙ

102701

знак

9

таблиц

10

изображений

2.2. ЭКСПОРТ ЭЛЕКТРОТЕХНИЧЕСКИХ ИЗДЕЛИЙ

ИЗ РОССИЙСКОЙ ФЕДЕРАЦИИ

В период 1995 - 2000 гг. в мировой кабельной промышленности в целом наблюдался небольшой рост объемов производства кабельной продукции по весу проводниковых материалов при неуклонном снижении стоимостного объема выпущенных кабелей и проводов. Это иллюстрируется данными, приведенными в табл.4. В целом объем кабельного производства по весу проводниковых материалов в 1999 году составил 10,3 млн. тонн и увеличился по сравнению с 1995 годом на 12,5%. В то же время в стоимостном выражении этот объем за рассматриваемый период снизился на 17% и составил в 1999 г. 62,6 млрд. долларов США1. Таким образом, цены на кабельную продукцию непрерывно снижались, рентабельность падала, что сделало кабельную промышленность малопривлекательной с точки зрения инвестиций и привело, как будет показано ниже, к целому ряду консолидационных преобразований. Однако, по последним данным, стоимостной объем выпускаемой кабельной продукции в мире вырос и составил в 2000 году 69,18 млрд. долларов, что примерно на 10% выше, чем в 1999 году. Видимо, это является следствием практически завершившейся консолидации в кабельной промышленности.

В различных регионах мира ситуация в кабельной промышленности выглядела различно (см. табл.4). Если в мире в целом, как указывалось выше, объем производства в период 1997 - 2001 гг. увеличился на 12,5%, то по регионам эти показатели выглядели следующим образом (см. рис. 4).

Р

ис.

4. Удельный вес

производства

волоконно-оптического

кабеля в мире

в 2001 г.

Источник: www.ctk-ural.ru/provider.php

Среди стран Западной Европы с точки зрения производства кабельной продукции объем выпуска за этот же период увеличился в меньшей степени, чем в мире в целом. Например, во Франции на 2%, в странах Центральной Европы и СНГ на 6,2%, в Италии на 6,3%, в Германии на 7,3%. За эти годы более быстро развивалась кабельная промышленность Испании и стран Скандинавии (прирост объемов производства соответственно составил 29,6% и 19,3%).1

Наиболее динамично развивалась кабельная промышленность в Америке, причем определяющую роль играли в этом отношении США и Канада. Заметно вырос объем производства кабельной продукции в Мексике (на 71%), однако, по абсолютному значению этот выпуск, хотя и составляет 252 тыс. т., мало влияет на общий объем производства в Америке (менее 10% от объема производства в Северной Америке). Следует отметить, что североамериканский сектор производит около 26% всей мировой продукции.

Среди стран Западной Европы объем производства кабельной продукции за 1995 – 1999 гг. вырос ниже среднего (10,9%) увеличился на 10,4%. Несколько снизился объем производства городских телефонных кабелей с медной жилой (на 1,3%), практически не изменился объем выпуска кабелей связи с медной жилой, предназначенных для прокладки вне помещений. Это означает, что прирост телекоммуникационных линий идет за счет использования волоконно-оптических кабелей, причем эти кабели все шире начинают применяться для непосредственного ввода в здания.

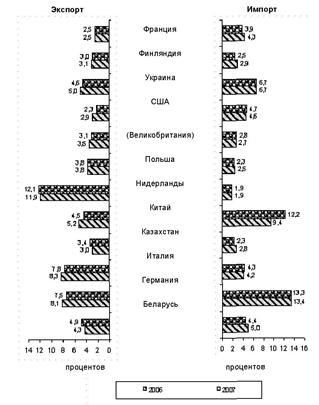

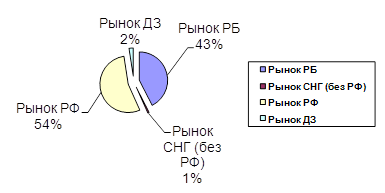

Мировое потребление кабельной продукции по отдельным странам и регионам показано на рис.

Наибольшую долю мирового выпуска кабельной продукции по весу проводника составляют низковольтные кабели и провода энергетического назначения – 36%. Далее в порядке убывания можно расположить силовые кабели – 28%, обмоточные провода – 20%, кабели связи с медной жилой для прокладки вне помещений – 9%, компьютерные кабели и другие типы кабелей связи для прокладки внутри зданий – 7%. В стоимостном выражении доля выпуска волоконно-оптических кабелей и компьютерных кабелей (включая другие типы кабелей связи для прокладки внутри зданий) составляет 25,4%, в том числе волоконно-оптических кабелей – 8,9%1.

Представляется целесообразным проанализировать происшедшие изменения по основным группам кабельной продукции. С точки зрения наращивания объемов производства, лидирующее положение занимают волоконно-оптические кабели, объем производства которых, за период с 1997 года по 2001 год увеличился с 23,6 до 55,9 млн. волокно–км., то есть более чем в 2 раза и составил в 2001 году 236,9% по отношению к 1997 году. Этот рост продолжался по годам неуклонно, хотя кризисный 1998 год стоит в данном отношении особняком и не может приниматься во внимание при общей оценке ситуации. Тем не менее, даже в 1998 году производство волоконно-оптических кабелей по сравнению с 1997 годом выросло на 8,1%, в то время как по основным группам кабельных изделий в 1998 году оно либо топталось на месте, либо даже снизилось. После волоконно-оптических кабелей наибольший рост объемов производства за этот период наблюдался в группе компьютерных кабелей и других кабелей связи для внутренней прокладки – 29,4%. Причем и в 2001 году по сравнению с 2000 годом волоконно-оптические кабели и компьютерные кабели по темпу роста занимали лидирующее положение: соответственно 27,2 и 8,4%. Устойчивый, хотя и сравнительно небольшой прирост выпуска за период 1997 – 2001 годов может быть отмечен в группе силовых кабелей: низковольтные кабели и провода энергетического назначения, в том числе по установочным и осветительным проводам – 15%; по силовым кабелям с медной жилой – 11,5%; по силовым кабелям с алюминиевой жилой – 11,8%. Объем производства обмоточных проводов снизился на 10,4%. Несколько снизился также объем производства городских телефонных кабелей с медной жилой (на 1,3%), практически не изменился объем выпуска кабелей связи с медной жилой, предназначенных для прокладки вне помещений. Это связано с тем, что прирост телекоммуникационных линий идет за счет использования волоконно-оптических кабелей, причем эти кабели все шире начинают применяться для непосредственного ввода в здания.

Анализ стоимостного выпуска кабельной продукции свидетельствует об его увеличении только в группах волоконно–оптических и компьютерных кабелей. Особенно сильно снизилась стоимость выпуска обмоточных проводов (на 31%), что, впрочем, связано с падением цен на медь. В группах силовых кабелей это снижение было также значительным (20–25%).

М

ировое

потребление

кабельной

продукции по

отдельным

странам и регионам

показано рис.

5.

Рис. 5. Удельный вес потребления волоконно-оптической продукции в мире

в 2001 г.

Источник: www.ctk-ural.ru/provider.php

В Западной Европе и Северо-Восточной Азии, где расположены основные экспортеры кабелей и проводов, экспорт кабельной продукции превышает импорт. Основными импортерами кабельной продукции являются остальные страны Азии, Южная Америка, Африка. Импорт кабельной продукции превышает экспорт также в США, Китае, странах Центральной Европы и бывшего СССР, однако, это превышение сравнительно невелико. В целом доля экспорта – импорта в 1999 году находилась в пределах 17,8–17,9%1.

Для мировой кабельной промышленности характерна концентрация производства, выразившаяся в процессе слияния и укрупнения ряда компаний. Параллельно и более интенсивно протекает также аналогичный процесс в производстве меди и алюминия – базовых металлов, необходимых для выпуска кабельной продукции. Следует отметить, однако, что рынки меди и алюминия при этом остаются по существу скорее региональными или национальными, чем мировыми.

Если кратко коснуться основных технических направлений развития на будущее, то можно констатировать следующее:

1) Будет продолжаться бурное развитие производства волоконно-оптических кабелей, причем в 2005 году будут преодолены проблемы нехватки оптического волокна за счет создания новых мощностей.

2) Энергетические кабели с металлическими жилами, предназначенные для прокладки в кабельных сетях, будут сохранять свою долю в общем объеме производства. Однако, этот сектор кабелей и проводов уже сейчас представляет собой статический рынок, а через некоторое время новые технологии распределения энергии могут быть серьезной угрозой для передачи электроэнергии по металлическим кабелям.

3) Потребность в кабелях, прокладываемых внутри помещений, будет увеличиваться, особенно в секторе кабелей связи и компьютерных кабелей, так как плотность проводки в зданиях возрастает.

4) Будет развиваться производство обмоточных проводов и других кабелей и проводов, применяемых при производстве электрооборудования. Позитивное влияние на развитие этого производства может оказать более эффективное использование энергии на транспорте.

Считается, что мировое производство кабелей и проводов с металлической жилой в период 2003–2004 годов будет возрастать ежегодно примерно на 3,2%, так как это имело место в 90-е годы прошлого столетия2.

Похожие работы

... деятельности. В первую очередь речь идет о стратегиях международного маркетинга: стандартизация и адаптация комплекса маркетинга. При выходе на внешние рынки предприятия обычно модифицируют свою маркетинговую концепцию или даже создают абсолютно новую концепцию маркетинга для зарубежных рынков. При этом количество вносимых в маркетинговую деятельность на внешних рынках изменений увязывается с ...

... , соответствующей современной структуре общественного производства (повышение доли наукоемких отраслей, конверсии ВПК и т. д.), более высоких темпах развития, выделении приоритетных направлений в экспортном производстве. 2 Анализ внешнеторговой деятельности российских предприятий По данным таможенной статистики в 2008 году внешнеторговый оборот России составил 735,0 млрд.долларов и по ...

... в случае комплексного подхода к поставленным задачам и создании оптимальной организационной структуры, обеспечивающей инновационный процесс. 1.4. Конкурентоспособность продукции. Механизм влияния инновационной политики на конкурентоспособность. Инновационная политика предприятия направлена прежде всего на повышение конкурентоспособности выпускаемой продукции. Конкурентоспособность товара ...

... и ценовым параметрам. Основные показатели финансово-хозяйственной деятельности общества за предыдущие годы (2006-2008гг.) год представлены в таблице 1. 2.4 Стратегия развития предприятия Целью развития ОАО «Сукно» является дальнейшее наращивание производственного потенциала, создании условий для привлечения инвестиций, направленных на техническое перевооружение производства, расширение ...

0 комментариев