Теоретические

основы управления

предприятием

в рыночных

условиях

хозяйствования

Планирование

как важнейшая

функция современной

модели управления

Понятие

безнес-плана,

сфера его применения

и условия разработки

Технико-экономическая

характеристика

производственно-хозяйственной

деятельности

ОАО "Белореченское

ХПП"

Технико-экономическая

характеристика

основных показателей

производственно-хозяйственной

деятельности

ОАО "Белореченское

ХПП"

Безопасность

жизнедеятельности

Навигация

Планирование как важнейшая функция современной модели управления

Разработка бизнес-плана организации производства новой продукции

153468

знаков

9

таблиц

0

изображений

1.2 Планирование как важнейшая функция современной модели управления

В рыночной экономике любое предприятие в своей деятельности неизбежно сталкивается с неопределенностью. Предприятие не обладает достаточно полными данными о своем настоящем и будущем, оно не в состоянии предугадать все изменения, которые могут произойти во внешней среде. Планирование и является одним из способов "прояснения" внутренних и внешних условий деятельности.

Планирование в своем развитии прошло несколько этапов.

В период формирования крупных корпораций предвидение как функция планирования рассматривалось исходным моментом управления. На крупных фирмах, как правило, в составе финансовых служб появляются структурные подразделения, которые регулярно занимаются текущим планированием производственно-хозяйственной деятельности. Высшее руководство корпораций регулярно обсуждало и намечало перспективы развития бизнеса в общем постановочном плане, исключая при этом формальное планирование. В дальнейшем финансовые планы (внутрифирменные сметы бюджета) начали составляться по наиболее крупным производственно-хозяйственным функциям в отдельности: маркетингу, НИОКР, капитальному строительству и по отдельным структурным подразделениям внутри корпорации. Аналогичные планы и до настоящего времени служат основным инструментом распределения ресурсов и контроля за текущей производственно-хозяйственной деятельностью предприятий.

В рамках текущего финансового планирования появлялись различные модификации, например, такие как "программное бюджетирование". При этом планировании финансовые планы разрабатываются для достижения конечных результатов на программно-целевой основе, или же на основе "разработки бюджета на нулевой основе", когда каждый из видов деятельности, осуществляемых в рамках той или иной функции или же структурного подразделения, в начале годового цикла планирования должен доказать свое право на дальнейшее существование путем обоснования будущей экономической эффективности выделяемых средств /3/.

Все эти модификации (годового или среднесрочного) планирования сопряжены с традиционными методологическими принципами, направленными на внутреннюю среду фирм, то есть фирмы рассматриваются как "закрытие системы" и представляют собой инструмент распределения внутрифирменных ресурсов, а также рациональной организации, координации, контроля деятельности предприятий.

Кардинальные изменения в развитии функций планирования произошли в 60-70-е годах. Этот период назван "бумом стратегического планирования". Предприятия начали разрабатывать планы, направленные не внутрь предприятия, а во вне его, то есть в экономическое, научно-техническое и социально-политическое пространство. В условиях сравнительно недавнего прошлого с относительно слабым рынком, сравнительно медленными изменениями в научно-техническом прогрессе и довольно слабой международной конкуренцией предприятиям (особенно гигантским) удавалось строить свою деятельность без специальных прогностических разработок и обоснований. По мере усиления динамичности, повышения сложности и неопределенности среды многие предприятия (и не только крупные) понесли финансовые потери, не воспользовались возможностями и оказались на грани прекращения своего экономического существования.

В настоящее время большинством западных фирм принята и используется новая парадигма планирования, основанная на системном и ситуационном подходах к управлению. Данная форма планирования получила название стратегического планирования. Идеи стратегического планирования и управления приняты и большинством предприятий отечественной экономики. Они в большей своей массе уже столкнулись с новыми угрозами и возможностями, а поэтому должны своевременно реагировать на угрозы и не упускать имеющиеся возможности. В стратегическом управлении планируется потенциал предприятия (на ситуационной основе) и его стратегия. Схематично суть и основные этапы стратегического планирования представлены на рисунке 1.1. В условиях внешней нестабильности возможен ряд стратегий, обеспечивающих успех деятельности предприятия. Пользуясь методом анализа отклонений от целей, предприятие выбирает ту стратегию, которая лучше всего отвечает его целям. Успех стратегии фирмы зависит от ее возможностей: функциональных (НИОКР, маркетинг, производство и др.) и общеуправленческих.

Выработка стратегии развития предприятия предполагает знание и использование основных принципов планирования и управления.

Принципы планирования определяют характер и содержание деятельности хозяйствующего субъекта. Правильное соблюдение принципов планирования создает предпосылки для эффективной работы предприятия и уменьшает возможность отрицательных результатов планирования.

Еще А.Фойль определил четыре основных принципа планирования, назвав их общими чертами хорошей программы действия. Это единство, непрерывность, гибкость, точность. Р.Акофф гораздо позже обосновал еще один ключевой принцип планирования - принцип участия.

Принцип единства предполагает, что планирование должно иметь системный характер. Понятие система означает:

- существование совокупности элементов;

- взаимосвязь между ними;

- наличие единого развития элементов системы, поведения, ориентированного на общие цели (то есть единства в рамках управленческой иерархии, например: организация в целом - подразделение - цех - бригада).

Координация плановой деятельности отдельных подразделений выражается в том, что деятельность ни одной организации нельзя планировать эффективно, если планирование не связано с плановой деятельностью отдельных единиц данного уровня. Таким образом, взаимосвязь и одновременность - главные черты координации планирования.

Принцип участия тесно связан с принципом единства. Принцип участия означает, что каждый член фирмы становится участником плановой деятельности , независимо от должности и выполняемой им функции. То есть процесс планирования должен привлекать к себе всех тех, кого он непосредственно затрагивает. Каковы выгоды реализации принципа участия?

Во-первых, каждый из участников получает более глубокое понимание организации, знание различных сторон ее жизни.

Во-вторых, личное участие членов организации, в том числе рядовых работников, в процессе планирования приводит к тому, что планы организации становятся личными планами работающих, а участие в достижении целей организации приносит удовлетворение собственным потребностям работников. У каждого работника появляются новые мотивы к эффективному труду, укрепляется командный дух. При этом следует помнить, что нельзя заинтересовать в активной работе сотрудников только за счет денежного вознаграждения. Даже если этот метод поощрения дает на первых порах положительные результаты, то в последствии возможности его применения резко снизятся, так как финансовые ресурсы организации, особенно молодой, только пробуждающей себя в частном бизнесе, весьма ограничены. Поэтому, более целесообразным является активное вовлечение своих сотрудников в планирование деятельности предприятия и реализацию этих планов. Пусть каждый работник почувствует, что он вносит серьезный вклад в определение и решение основных задач своей организации, что его мнение уважают, что он несет высокую ответственность за решение деловых вопросов, тогда повышение производительности труда превратится в удовлетворение личных потребностей работников, потребностей в интересной, насыщенной и ответственной работе.

Смысл принципа непрерывности заключается в том, что процесс планирования должен осуществляться постоянно в рамках установленного цикла. Неопределенность внешней среды и наличие непредусмотренных изменений делают необходимой постоянную корректировку ожиданий фирмы относительно внешних условий и соответствующее исправление, и уточнение планов.

Принцип гибкости взаимосвязан с принципом непрерывности и заключается в придании планам и процессу планирования способности менять свою направленность в связи с возникающими непредвиденными обстоятельствами. Для осуществления принципа гибкости планы составляют так, чтобы в них можно было вносить изменения, указывая их с изменяющимися внутренними и внешними условиями. Поэтому планы обычно содержат "резервы", иначе называемые надбавки безопасности. Однако существуют определенные пределы резервов планирования. Резервы, заложенные в показателях, не должны быть слишком большими, иначе планы окажутся неточными. Слишком низкие пределы влекут за собой слишком частые изменения в планах, что размывает ориентиры деятельности фирмы. С финансовой точки зрения обеспечение принципа гибкости нуждается в дополнительных затратах, причем уровень этих затрат должен соотноситься с вероятным будущим риском. Придание гибкости планам при помощи дополнительных затрат также имеет свои ограничения. Затраты могут оказаться настолько высокими, что гибкость плана и связанные с ней преимущества не окупят их.

Принцип точности предполагает, что всякий план должен быть составлен с такой степенью точности, какая только совместима с нависшей над судьбой фирмы неизвестностью. Другими словами, планы должны быть конкретизированы и детализированы в той степени, в какой позволяют внешние и внутренние условия

деятельности фирмы. Стратегическое, долгосрочное планирование вынуждено ограничиваться определением основных целей и самых общих направлений деятельности, потому что количество достоверной информации о будущем очень невелико, а диапазон и скорость изменения постоянно растут. В планах, рассчитанных на короткие промежутки времени и для отдельных подразделений организации, конкретность и проработка деталей должна стать обязательными чертами, поскольку такие планы являются инструкциями, определяющими действия людей и коллективов, реализующих эти планы.

Внутрифирменное планирование как составная часть управления отличается большим разнообразием организационных форм. В фирмах с централизованным управлением производства планирование обычно также централизовано. Эта схема используется, как правило, в фирмах с небольшим числом предприятий одинакового или близкого производственного профиля.

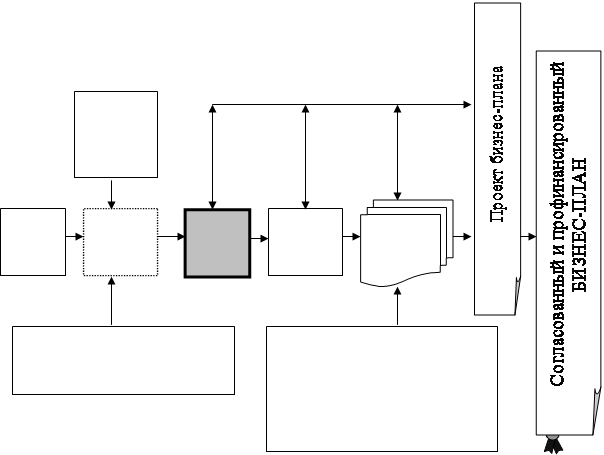

В крупных децентрализованных корпорациях работа по перспективному планированию сосредоточена в производственных отделениях и производственных группах (см. рис.1.2). Высшая администрация определяет лишь общее направление развития: размещение и структуру капиталовложений, общий объем производства и прибыли. Центральная плановая служба разрабатывает форму планов и доводит до отделений те ограничения, которые накладываются общекорпоративными целями (например, лимиты капиталовложений). Перенос центра тяжести в перспективном планировании на отделения объясняется их большой самостоятельностью и спецификой производства. Координацию и контроль за работой плановых служб отделений осуществляет центральная служба планирования. Таким образом, процесс планирования охватывает все уровни управления и создает предпосылки для обеспечения достижения целей корпорации. Результатом планирования является система планов долгосрочных, среднесрочных и краткосрочных. В последнее время в практике отечественных предприятий широкое распространение получила такая форма современного планирования как бизнес-план. Остановимся более подробно на принципах составления и сферах применения бизнес-плана.

Похожие работы

... 2.18); баланс денежных доходов и расходов (табл. 2.19); расчет доходов и затрат (табл. 2.20); финансовый план предприятия на планируемый год (баланс доходов и расходов) (табл. 2.21); прогнозный баланс активов и пассивов предприятия (табл. 2.22); расчет показателей финансово-экономической деятельности предприятия (табл. 2.23) Распределение чистой прибыли (табл. 2.18) осуществлено исходя из ...

... каждому виду товара или услуги, что позволяет сравнивать их между собой по экономической эффективности. Такой прогноз обычно составляется на три года вперед. 2. Разработка бизнес-плана по производству новой продукции ООО «Сладкий рай» 2.1. Описание проекта (РЕЗЮМЕ) На территории Алтайского края находится более семи крупных предприятий пищевой промышленности, выпускающих различные виды ...

... , можно сделать заключение, что бизнес-план является неотъемлемой частью внутрифирменного планирования, одним из важнейших документов, разрабатываемых на предприятии. 2. Разработка бизнес-плана по производству новой прОдукции ООО «тара» 2.1. Описание проекта (РЕЗЮМЕ) Предприятие “Тара” будет представлять собой общество с ограниченной ...

... образовательной подготовки менеджеров; увеличивает возможности в обеспечении фирмы необходимой информацией; способствует более рациональному распределению ресурсов для производства продукции; улучшает контроль в организации. То есть бизнес-план обобщает анализ возможностей для начала производства продукции в конкретной ситуации и дает четкое представление о том, каким образом менеджмент данной ...

0 комментариев