Навигация

Рентабельность предприятия

23872

знака

0

таблиц

0

изображений

ГЛАВА 10. ПРИБЫЛЬ И РЕНТАБЕЛЬНОСТЬ ТОРГОВОГО ПРЕДПРИЯТИЯ

ЮЛ. ПОНЯТИЕ ПРИБЫЛИ И ПРИНЦИПЫ ЕЕ ФОРМИРОВАНИЯ .

10.1 Понятие прибыли и принципы ее формирования в торговле.

В условиях рыночной экономики возрастает значение коммерческой деятельности с целью получения максимальной прибыли для удовлетворения материальных и социальных потребностей работников и производственного развития предприятия. При определении объема закупки того или иного товара и возможностей его продажи партнеры (поставщики и торговое предприятие) должны обязательно просчитывать выгодность торговой сделки, т.е. возможность получения оптимального уровня и массы прибыли.

Прибыль в торговле является денежным выражением стоимости прибавочного продукта, созданного производительным трудом работников торговли, которые заняты продолжением процесса производства в сфере товарного обращения, а также части прибавочного продукта, созданного трудом работников других отраслей народного хозяйства (промышленности, сельского хозяйства, транспорта и др.) и направляемого в торговлю через механизм цен на товары, тарифов, торговых надбавок • как плата за реализацию товаров (продукции, услуг).

Прибыль измеряется суммой и уровнем. Она является одним из важнейших оценочных показателей, характеризующим результат хозяйственной деятельности предприятия. Отношение прибыли к товарообороту, выраженное в процентах, определяет уровень рентабельности реализации товаров. В условиях рыночной экономики рентабельность является важнейшим качественным показателем работы торгового предприятия, в котором обобщается состояние доходов, издержек обращения, оборачиваемости товаров, использования основных средств, рабочей силы, собственного и заёмного капиталов. Показатель рентабельности свидетельствует о прибыльности хозяйственной деятельности предприятия в прошедшем периоде и о возможностях его дальнейшего функционирования.

Прибыль представляет собой конечный финансовый результат хозяйственной деятельности предприятия. Однако финансовым результатом может выступать не только прибыль, но и убыток, возникший, например, по причине чрезмерно высоких затрат или недополучения доходов от реализации товаров в связи с уменьшением объема поставок товаров, снижением покупательского спроса.

В упрошенном виде прибыль — это разность между валовым доходом и издержками обращения предприятия. Такую прибыль принято называть бухгалтерской (валовой), она отражает финансовый результат конкретной деятельности предприятия. Однако, как известно, не все затраты торгового предприятия включаются в издержки обращения.

Часть затрат предприятие осуществляет за счет прибыли, и поэтому не включает их в издержки обращения.

Все затраты предприятия, учитываемые как в составе издержек обращения, так и относимые на прибыль, в сумме образуют экономические издержки, поскольку они характеризуют совокупность действительных расходов торгового предприятия. Экономические издержки по количеству и объему больше издержек обращения. Соответственно издержкам прибыль может быть экономической. Бухгалтерская (валовая) прибыль — это разность между валовым доходом и издержками обращения. Экономическая прибыль — это разность между валовым доходом и экономическими издержками. Экономическая прибыль меньше бухгалтерской на величину затрат, не учитываемых в составе издержек обращения. Цель любого торгового предприятия на рынке — получение максимальной экономической прибыли. Экономическая прибыль характеризует предпринимательский доход, который свидетельствует об окупаемости расходов торгового предприятия (предпринимателя) и способности его к самофинансированию (саморазвитию).

В процессе анализа результатов работы торгового предприятия применяются различные значения прибыли: прибыль (убыток) от реализации товаров; прибыль от реализации основных фондов и иного имущества; валовая (балансовая) прибыль; чистая прибыль (прибыль, остающаяся в распоряжении предприятия); налогооблагаемая прибыль; прибыль от прочей деятельности предприятия. Различия понятий прибыли определяются их экономическим содержанием и положениями законодательства о налогообложении прибыли предприятий.

Прибыль (убыток) от реализации товаров определяется как:

разность между валовым доходом от реализации товаров (без учета, налога на добавленную стоимость) и издержками обращения.

При определении прибыли от реализации основных фондов и иного имущества учитывается разница (превышение) между продажной ценой (без налога на добавленную стоимость) и остаточной (первоначальной) стоимостью этих фондов и имущества, увеличенной на индекс инфляции, который исчисляется в порядке, установленном Правительством РФ. При этом понятие "остаточная стоимость имущества" рассматривается применительно к основным фондам, нематериальным активам, малоценным и быстро изнашивающимся предметам, а первоначальная стоимость — для прочего имущества.

В состав доходов (расходов) от вне реализационных операций включаются: доходы, получаемые от долевого участия в деятельности 'Кругах предприятий, от сдачи имущества в аренду, дивиденды (проценты) по акциям, облигациям и иным ценным бумагам, принадлежа-

•См. Закон РФ "О налоге на прибыль предприятий и организаций" от 27 декабря 1991 г. N8 2116-1 Тт > Ти > Тф > Тр,

где Тп — темп роста прибыли;

Тт — темп роста товарооборота;

Ти — темп роста издержек обращения;

Тф — темп роста фондовооруженности работников;

Тр — темп роста численности работников. .

Коэффициенты роста того или иного показателя исчисляются путем их последовательного соотношения. Интенсивное развитие торгового предприятия может характеризоваться не только ростом товарооборота и прибыли, но и повышением производительности труда торговых работников, увеличением капиталам»

Результаты факторного анализа служат экономической основой подготовки и принятия управленческих решений, направленных на выбор наиболее рационального пути дальнейшего развития торгового предприятия. По отношению валовой и чистой прибыли ко всем затратам, т.е. экономическим издержкам, можно определить, насколько валовой доход покрывает расходы предприятия, т.е. эффективность осуществления затрат. •

Снижение издержек обращения в розничной торговле зависит от сокращения затрат на оплату труда и связанных с ними отчислений на социальные нужды. Стимулирование труда работников в зарубежной практике наряду с повышением должностных окладов осуществляется через так называемую систему участия работников в прибылях фирмы: работники приобретают акции фирмы по льготным ценам, а затем получают по ним соответствующие дивиденды. Работник участвует не только в получении прибыли, но и в распределении убытка фирмы, который может возникнуть в связи с изменениями рыночной конъюнктуры, снижением спроса населения, сокращением производства товаров и т.п.

Предполагается, что отдача от увеличения затрат на оплату труда должна расти быстрее, чем размер его оплаты. Фирма распределяет ту или иную часть прибыли не в форме наличных выплат, а в форме акций или переводит ее на банковские счета работников. Средства, зачисленные на банковские счета работников, образуют кредитный фонд, который фирма пускает в оборот, что в определенной мере снижает потребность в заемных средствах, при этом сокращаются затраты на выплату процентов по банковским кредитам.

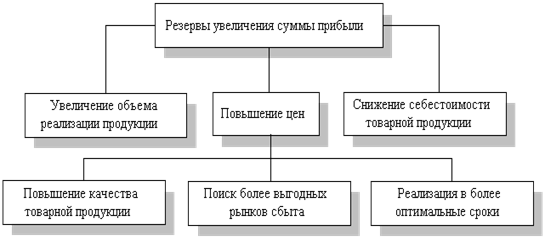

Величина прибыли в торговле зависит от объемов спроса на товары и их предложения. Трудности, возникающие при продаже товаров в виду снижения спроса на них, могут привести к уменьшению как валового дохода от реализации товаров, так и валовой прибыли. Регулятором соотношения спроса и предложения на рынке выступают розничные цены. При низких ценах на товары объем спроса на них больше, а при высоких — меньше, поскольку существуют заменители этих товаров. По мере увеличения объема продаж норма прибыли растет, затем рост ее замедляется и наконец она стабилизируется или снижается, что зависит от группы товаров.

Различная степень покупательского спроса на те или иные товары определяет дифференциацию объемов их продажи, что в свою очередь приводит к коммерческому риску, проистекающему из-за сокращения жизненного цикла товаров. Продолжительность пребывания товара на рынке сейчас значительно сократилась в связи с постоянным обновлением потребительских свойств изделий. В настоящее время из пяти выходящих на рынок новинок четыре вскоре снимаются с производства, так как не находят спроса у потребителей.

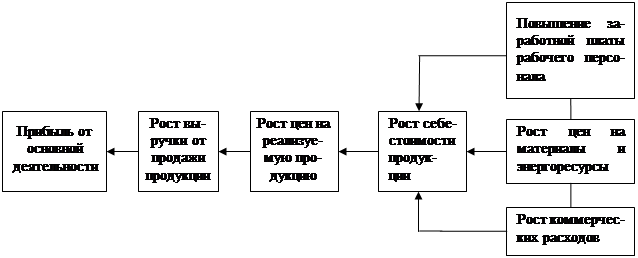

Объектом налогообложения предприятия помимо прибыли являются расходы на оплату труда работников, поэтому прибыль и численность работников — взаимовлияющие факторы. Чем больше численность занятых, тем больше расходы на оплату труда и соответственно больше налогов, исчисляемых от фактического фонда оплаты труда, уплачивает предприятие. В конечном счете это приводит к росту финансовых затрат (издержек обращения и расходов, относимых на чистую прибыль) и к уменьшению прибыли (валовой и чистой).

Похожие работы

... , чем в 2003 году. При этом налог на прибыль составит 5282 тыс.руб. Рентабельность предприятия определяется отношением чистой прибыли к средней величине собственного капитала. В 2004 г. прогнозируется повышение рентабельности предприятия ОАО «Волгогазоаппарат» до 0,039, она вырастет по сравнению с 2003 годом на 0,009 % (0,039 – 0,03). Это свидетельствует о повышении эффективности хозяйственной ...

... к ее снижению на 440 тыс. руб. Таким образом, общее снижение прибыли составило 183 тыс. руб. 3.5. Меры по увеличению прибыли и повышению рентабельности ОАО «Аскольд» Проведенный анализ формирования прибыли и рентабельности предприятия ОАО "Аскольд" выявил тенденции снижения эффективности деятельности предприятия, что проявилось в снижении прибыли от основной деятельности до 73 тыс. руб. ...

... о финансовых результатах»), данные оперативного учета. Анализ прибыли и рентабельности осуществляется в определенной последовательности. Основные этапы анализа приведены на рис. 8.7. Первый этап – анализ формирования прибыли и рентабельности на предприятиях торговли и общественного питания. Он включает три стадии. На первой стадии рассматривается динамика суммы и уровня показателей прибыли и ...

... Они измеряют доходность предприятия с различных позиций и систематизируются в соответствии с интересами участников экономического процесса. 2. Анализ прибыли и рентабельности на предприятии 2.1 Сущность и методы анализа прибыли Обобщающая оценка финансового состояния предприятия достигается на основе таких результативных показателей, как прибыль и рентабельность. Анализ формирования и ...

0 комментариев