Навигация

Изменение спроса на выпускаемую продукцию

87668

знаков

9

таблиц

92

изображения

1. Изменение спроса на выпускаемую продукцию.

В случае сдвигов кривой спроса на ресурсы так же как и в случае движения вдоль этой кривой, ключевую роль играет принцип производного спроса. В частности изменение спроса на продукт, производимый посредством ресурса (т.е. изменение кривой спроса на продукт), повлечет за собой изменение спроса на ресурс. Источник изменения спроса на продукт может иметь либо микроэкономическую, либо макроэкономическую природу.

2. Изменение цен на другие ресурсы.

Второй источник сдвигов кривой спроса на ресурс – это изменение цен на какой-либо другой ресурс. Здесь применимы такие понятия как товары- субституты и комплементарные товары.

Взаимозаменяемые товары (субституты) не влияют на сдвиги кривой спроса, в то время как комплементарные товары наоборот влияют на движение кривой спроса.

Изменение технологии.

Это третье обстоятельство, меняющее спрос на ресурсы. По мере того, как улучшение технологии сдвигает вниз кривую затрат предприятия, изменяется количество ресурсов необходимое для производства заданного объема продукции. Иногда технология заставляет увеличить спрос на один ресурс и в то же время снизить спрос на другой. Обычно новая технология сокращает количество всех ресурсов, необходимое для производства единицы продукции.

Однако со временем увеличение спроса на продукт может с лихвой окупить сокращение количества ресурсов, потребляемого для производства единицы продукции.

1.3. Ресурсосбережение и эффективность использования ресурсов

В современной рыночной экономике и жесткой конкуренции, в условиях переходного периода, в котором находится Россия сегодня, довольно актуальным стал вопрос об экономии и рациональном использовании ресурсов.

В последнее десятилетие проблема экономии ресурсов на фирме или предприятии особенно обострилась. Необходимо осуществить техническое перевооружение или реконструкцию действующих предприятий – перевести их на ресурсосберегающие технологии.

Ресурсосбережение – это совокупность мер по экономному и эффективному использованию всех факторов производства, общее свойство которых состоит в потенциальной возможности их участия в производстве (производственные ресурсы) и в потреблении (потребительские ресурсы). Ресурсосбережение означает использование всех видов ресурсов (материальных, трудовых, природных, финансовых и других) для решения задач экономического и социального развития. Поскольку потребности людей и общества стремительно растут, а ресурсы ограничены и редки, то роль ресурсосбережения в решении коренной триединой проблемы: что, как, для кого производить все возрастает. Ресурсосбережение охватывает не только факторы производства, но и продукцию, поскольку продукция одной отрасли потребляется в другой, связанной с ней общественным разделением труда.

Ресурсосбережение предусматривает удовлетворение потребности народного хозяйства в их приросте преимущественно за счет экономии. Достигается это путем комплексного использования ресурсов, устранения потерь при добыче, транспортировке и хранении, сокращении отходов при переработке, более широкого вовлечения в хозяйственный оборот вторичных ресурсов и попутных продуктов, путем улавливания ценных продуктов из отходящих газов и водных стоков, утилизации отбросов и др. Оно должно обеспечиваться на всех стадиях производства: при добыче, транспортировке, хранении, погрузке – разгрузке, разделке, переработке и т.п.

Соблюдение ресурсосбережения – важная характеристика качества техники и технологии. Техника считается ресурсосберегающей, если она требует меньше расхода ресурсов на изготовление и эксплуатацию. Ресурсосберегающей технологией называют технологию малоотходную или безотходную. Необходимость ресурсосбережения вызвана дефицитом многих видов ресурсов, истощением их запасов в природе, значительным удорожанием добычи и другими факторами.

В связи с переходом к интенсивному ресурсосберегающему типу экономического роста, основанного на использовании достижений НТР, снижении фондоемкости и материалоемкости продукции, повышения производительности труда, улучшении технико-экономических показателей и качества продукции возрастают возможности ресурсосбережения. Важное значение в решении проблемы ресурсосбережения имеет научно- технический прогресс.

Научно-технический прогресс - это непрерывный процесс открытия новых знаний и применения их в общественном производстве, позволяющий по-новому соединять и комбинировать имеющиеся ресурсы в интересах увеличения выпуска высококачественных конечных продуктов при наименьших затратах.

В широком смысле на любом уровне - от фирмы до национальной экономики - под научно-техническим прогрессом подразумевается создание и внедрение новой техники, технологии, материалов, использование новых видов энергии, а также появление ранее неизвестных методов организации и управления производством.

Внедрение новой техники и технологии - это весьма сложный и противоречивый процесс. Принято считать, что совершенствование технических средств снижает трудозатраты, долю труда в стоимости единицы продукции. Однако в настоящее время технический прогресс "дорожает", так как требует создания и применения все более дорогостоящих станков, линий, роботов, средств компьютерного управления; повышенных расходов на экологическую защиту. Все это отражает на увеличении доли затрат на амортизацию и обслуживание применяемых основных фондов в себестоимости продукции.

Тем не менее конкурентоспособность фирмы или предприятия, их способность удержаться на рынке товаров и услуг зависит, в первую очередь, от восприимчивости производителей товаров к новинкам техники и технологии, позволяющим обеспечить выпуск и реализацию высококачественных товаров при наиболее эффективном использовании материальных ресурсов.

Поэтому при выборе вариантов техники и технологии фирма или предприятие должны четко понимать, для решения каких задач -стратегических или тактических - предназначается приобретаемая и внедряемая техника.

Потенциальным подходом к понятию «новая технология» для конкретного производства является оценка возможности с ее помощью достичь в короткие сроки целей предприятия или фирмы. Поэтому для какого-либо конкретного производства новой может быть технология и не самая прогрессивная, но позволяющая поднять производительность труда и качество выпускаемой продукции на более высокий уровень.

В легкой пр

омышленности первостепенное значение имеет повышение эф

фективности использования сырья и основных материалов, так как

эти затраты в структуре себестоимости продукции составляют более 7

0% и даже незначительное сокращение их при производстве каждой

единицы продукции в целом по предприятию дает значительный

эффект. Поэтому в отраслях легкой промышленности значительное

внимание уделяется повышению выхода готовой продукции из единицы

сырья, уменьшению норм расхода материалов на единицу продукции,

сокращению отходов и потерь сырья и материалов, совершенствованию

системы материального поощрения рабочих за улучшение

использования сырья и материалов.

Таким образом, на существующем этапе одной из важнейших проблем научно-технического прогресса является снижение материалоемкости продукции во всех отраслях промышленности, всестороннее изучение факторов, от которых зависят улучшение использования сырья и материалов, своевременное и полное использование резервов на каждом предприятии.

В полной мере это относится и к швейной отрасли, отличающейся высокой материалоемкостью. Известно, что удельный вес стоимости материалов в себестоимости швейных изделий составляет 80-90%. Ввиду того повышение эффективности производства в отрасли во многом определяется мерой экономного и рационального использования материалов.

В свою очередь на рациональное использование материалов оказывает влияние множество взаимосвязанных факторов: технология и организация производства, свойства исходного сырья, уровень технологической дисциплины, техническая оснащенность и т.д.

Теперь от определения ресурсосбережения, следует перейти к рассмотрению эффективности использования ресурсов, а именно Парето- эффективности.

Считается, что ресурсы используются эффективно, когда невозможно за счет иного их применения улучшить благосостояние хотя бы одного хозяйства, не ухудшив при этом состояния других хозяйств.

Понятие Парето- оптимальности полезно расчленить на ряд составляющих или, иначе говоря, установить необходимые условия (признаки) Парето- оптимального состояния экономики. Их три: эффективность в распределении благ между потребителями (эффективность в обмене), эффективность в производстве и эффективность в структуре выпуска продукции.

Эффективность производства достигается тогда, когда невозможно перестроить использование ресурсов таким образом, чтобы увеличить выпуск одного товара без уменьшения выпуска другого. Распределение ресурсов эффективно, когда объем продукции, выпускаемой за определенный период, распределяется таким образом, что становится невозможным улучшить положение кого-либо без нанесения ущерба кому-то другому.

Тот факт, что общее конкурентное равновесие и Парето- оптимальность предполагают выполнение одних и тех же условий, означает, что между ними существует тесная взаимосвязь, которая обобщается в двух основных теоремах теории общественного благосостояния.

Первая теорема теории общественного благосостояния утверждает, что в состоянии общего равновесия размещение экономических ресурсов Парето- оптимально.

Парето- оптимальное распределение ресурсов требует, чтобы соотношения цен соответствовали соотношениям предельных затрат производства благ

![]() (15)

(15)

Это по существу значит, что относительные цены благ должны быть столь же высоки (низки), сколь высоки (низки) предельные затраты их производства. В противном случае экономические агенты получают искаженные сигналы об относительной ограниченности товаров и производственных ресурсов.

Вторая основная теорема теории общественного благосостояния утверждает: при условии, что все кривые безразличия и изокванты выпуклы относительно начала координат, для любого Парето - эффективного распределения ресурсов существует система цен, обеспечивающая экономическое равновесие.

Едва ли не важнейшим следствием второй основной теоремы общественного благосостояния является возможность разделения двух важнейших проблем экономики – эффективного использования ограниченных ресурсов и распределения благосостояния между индивидами, которые могут быть решены независимо одна от другой. В условиях совершенной конкуренции обе проблемы решаются посредством системы рыночных цен. Их аллокативная роль состоит в том, что цены характеризуют степень ограниченности (дефицитности) благ и факторов производства, а распределительная – в том, что они определяют покупательную способность экономических субъектов.

Анализ использования ресурсов предприятия.

Для того, чтобы охарактеризовать эффективность работы предприятия в ценах, окупаемость затрат и т.д. используют показатели рентабельности. Они более полно, чем прибыль, характеризуют окончательные результаты хозяйствования, потому что их величина показывает соотношение эффекта с наличными или использованными ресурсами.

Рентабельность

производственной

деятельности

исчисляется

путем отношения

валовой (П![]() )

прибыли к сумме

затрат по

реализованной

или произведенной

продукции (U)

)

прибыли к сумме

затрат по

реализованной

или произведенной

продукции (U)

![]() (16)

(16)

Она показывает, сколько предприятие имеет прибыли с каждого рубля, затраченного на производство и реализацию продукции.

Рентабельность капитала рассчитывается отношением валовой прибыли к среднегодовой стоимости собственного, основного капитала и т.д.

(17)

(17)

Рентабельность работы промкомбината ОАО «Сартекс»

Таблица № 1 ( %)

| Показатели | 1999 год | 2000 год | 2001год |

| Рентабельность продукции Рентабельность основной деятельности Рентабельность основного капитала Рентабельность собственного капитала | 15,3 18,1 7,3 8,3 | 4,6 4,8 0,08 0,09 | 61,6 7,0 4,6 5,2 |

Определение обеспеченности предприятия трудовыми

ресурсами.

Достаточная обеспеченность предприятия нужными трудовыми ресурсами, их рациональное использование, высокий уровень производительности труда имеют большое значение для увеличения объемов продукции и повышения эффективности производства.

Полноту использования трудовых ресурсов можно оценить по количеству отработанных дней и часов одним работником за анализируемый период времени, а также по степени использования фонда рабочего времени (ФРВ)

ФРВ = КР D П (18)

Где КР- численность рабочих

D- количество отработанных дней одним рабочим за год

П- средняя продолжительность рабочего дня.

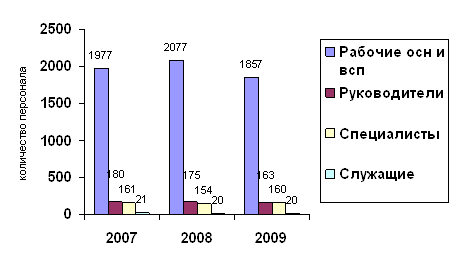

Использование трудовых ресурсов ОАО «Сартекс»

Таблица № 2| Показатели | 1999 год | 2000 год | 2001 год | Отклонение +, - | |

| 1999-2000г. | 2000-2001 | ||||

| Среднегодовая численность рабочих (КР) Отработано за год одним рабочим: дней часов Средняя продолжительность рабочего дня, часов Фонд рабочего времени, час. | 19 222 1798,2 7,1 34165,8 | 29 209 1609,3 7,7 46669,7 | 31 225 1912,5 8,4 58590,0 | +10 -13 -188,9 -0,4 +12503,9 | + 2 +16 +303,2 +0,7 +11920,3 |

Как показывают данные таблицы 2 в 2000 году по сравнению с 1999 г. трудовые ресурсы предприятия использовались недостаточно полно, произошло уменьшение отработанных одним рабочим дней на 13, на всех рабочих – 377 дней.

Есть и внутрисменные потери рабочего времени, за один день они составили 0,4 часа, а за все отработанные дни всеми рабочими- 2424,4 часа. Общие потери рабочего времени составили 5327,3 часа.

В 2001 г. по сравнению с 2000 г. наблюдается следующая ситуация. Произошло увеличение отработанных одним рабочим дней на 16, на всех рабочих – 496 дней. Так же наблюдается увеличение продолжительности рабочего дня на 0,7 часа, а за все отработанные дни всеми рабочими -–4882,5 часа. Общее увеличение рабочего времени составило 9048,9 часа.

Анализируя причины происшедших изменений, можно сказать, что потери рабочего времени в 2000 г. по сравнению с 1999 г. произошли из-за уменьшения отработанных дней всеми рабочими, и уменьшением продолжительности рабочего дня.

Однако, как показано в таблице 2, фонд рабочего времени увеличился на 12503,9 часа, что произошло благодаря увеличению количества рабочих с 19 до 29 человек.

Увеличение фонда рабочего времени в 2001 г. по сравнению с 2000 г. произошло за счет увеличения как отработанных рабочими дней за год, так и продолжительности рабочего дня. На увеличение фонда рабочего времени, кроме выше перечисленных факторов повлияло и увеличение численности рабочих на 2 человека.

Однако, следует иметь в виду, что потери рабочего времени не всегда приводят к уменьшению объема производства продукции, так как они могут быть компенсированы повышением интенсивности труда работников. Поэтому при анализе использования трудовых ресурсов большое внимание уделяется изучению показателей производительности труда.

Наиболее обобщающим показателем производительности труда является среднегодовая выработка продукции одним работающим (ГВ). Исходя из этого, среднегодовую выработку продукции одним работником можно представить в виде формулы:

ГВ = УD D П СВ, (19)

где: УD – доля рабочих в общей численности рабочих;

D – количество отработанных дней одним рабочим за год;

П – средняя продолжительность рабочего дня;

СВ – среднегодовая выработка продукции

Исходные данные для факторного анализа.

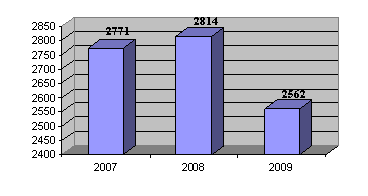

Таблица № 3| Показатели | 1998 год | 1999 год | 2000 год | Изменения (+.-) | |

| 1998 г. –1999 г. | 1999 г.- 2000 г. | ||||

| Объем производства продукции (тыс. руб.) 2.Среднесписочная численность (чел.) всего промышленно-производственный персонал (ППП) чел. ИТР Рабочих-сдельщиков 3.Удельный вес рабочих-сдельщиков в общей численности УD (%) 4.Отработано 1 рабочим дней за год, D 5.Средняя продолжительность рабочего дня, П 6.Общее количество отработанного времени (час.) всеми рабочими-сдельщиками за год одним рабочим 7.Среднегодовая выработка (тыс. руб.) 1 работающего ГВ 1 рабочего-сдельщика ГВ Г 8.Среднегодовая выработка рабочего (тыс. руб.) DВ 9.Среднегодовая выработка 1 рабочего- сдельщика (тыс. руб.) СВ | 2930,4 42 14 9 19 45,27 222 8,1 34165,8 1798,2 69,77 154,23 0,69 0,085 | 2937,0 52 15 8 29 55,87 209 7,7 46669,7 1609,3 56,48 101,28 0,48 0,062 | 6035,0 56 17 8 31 35,35 225 8,4 59287,5 1912,5 107,77 194,48 0,86 0,102 | +6,6 +10 +1 -1 +10 +10,6 -13 -0,4 +12503,9 -188,9 -12,96 -52,95 -0,21 -0,023 | +3098 +4 +2 - +2 -0,45 +16 +0,7 +12617,8 +303,2 +51,29 +93,2 +0,38 - 0,04 |

Расчет влияния факторов на уровень среднегодовой выработки работника

предприятия.

Таблица № 4 (тыс. руб.)| Фактор | Алгоритм расчета | Изменение среднегодовой выработки работника | |

| 1998- 1999 г.г. | 1999 2000г.г. | ||

| Изменение: Доли рабочих в общей численности ППП Количества отработанных дней одним рабочим Продолжительности рабочего дня Среднечасовой выработки ИТОГО: |

| 16,35 -5 -3,76 -20,55 -12,96 | -0,4 4,2 5,4 41,69 51,29 |

Анализируя данные таблиц 3 и 4, можно сказать, что среднегодовая выработка работника предприятия в 2000г. по сравнению с 1999 г. сократилась на 12,96 тыс. руб. Она увеличилась на 16,35 тыс. руб. благодаря увеличению доли рабочих в общей численности ППП на 10,6 % и уменьшилась на 5 тыс. руб. из-за сокращения количества отработанных дней одним рабочим на 13. Так же уменьшение продолжительности рабочего дня на 0,4 часа повлекло за собой сокращение среднегодовой выработки работников на 3,76 тыс. руб. В свою очередь ее сокращение на 20,55 тыс. руб. произошло из-за уменьшения среднечасовой выработки 1 рабочего на 0,023 тыс. руб.

В 2001 г. по сравнению с 2000 г. среднегодовая выработка работников предприятия увеличилась на 51,29 тыс. руб. Уменьшение доли рабочих в общей численности ППП повлекло снижение среднегодовой выработки работника на 0,4 тыс. руб. Увеличение количества дней отработанных одним рабочим за год увеличило ГВ на 4,2 тыс. руб. Рост продолжительности рабочего дня на 0,7 часа увеличил ГВ на 5,4 тыс. руб., а увеличение среднечасовой выработки 1 рабочего на 0,04 тыс. руб. привело к росту ГВ на 41,69 тыс. руб. Трудоемкость продукции – важнейший фактор изменения производительности труда. Трудоемкость – это затраты рабочего времени на единицу или весь объем изготовленной продукции.

Трудоемкость единицы продукции (ТЕ) рассчитывается делением фонда рабочего времени на изготовление определенного вида продукции на количество изделий.

Анализ уровня трудоемкости продукции.

Таблица № 5

| Показатели | 1999 год | 2000 год | 2001 год | Рост уровня показателя | |

| 1999 г. –2000 г. | 2000г.- 2001 г. | ||||

| 1.Товарная продукция (тыс.руб.) 2.Отработано всеми рабочими человеко-часов 3.Удельная трудоемкость на 1 тыс. руб. (ч) 4.Среднечасовая выработка (тыс. руб.) | 2930,4 34165,8 11,65 0,085 | 2937,0 46669,7 15,89 0,062 | 6035,0 59287,5 9,82 0,102 | 100,2 136,6 136,4 72,9 | 205,5 127,0 61,8 164,5 |

По данным таблицы 5 в 2000 г. по сравнению с 1999 годом произошло увеличение удельной трудоемкости на 36,4 %. В 2001 году по сравнению с 1999 г. произошло снижение удельной трудоемкости на 38,2 %. Прирост производительности труда (часовой выработки) за счет увеличения трудоемкости продукции в 2000г. по сравнению с 1999г. рассчитывают по формуле:

![]() (20)

(20)

Прирост производительности труда за счет снижения трудоемкости продукции в 2001 г. по сравнению с 2000 г. составил:

![]() (21)

(21)

Изменение трудоемкости продукции можно рассчитать по следующей формуле:

![]() (22 )

(22 )

Так в 2000 г. по сравнению с 1999 г. оно составило

![]() (23)

(23)

А в 2001 г. по сравнению с 2000 г.:

![]() (24)

(24)

Таким образом, между производительностью труда и трудоемкостью продукции существует обратно пропорциональная зависимость.

Анализ использования трудовых ресурсов на предприятии необходимо рассматривать в тесной взаимосвязи с оплатой труда.

По данным приложения 3 видно, что в 2000г. по сравнению с 1999 г. рост среднегодовой зарплаты вызван, в основном, увеличением среднечасовой зарплаты. В 2001 г. по сравнению с 2000 г. рост среднегодовой зарплаты вызван как увеличением количества отработанных дней, продолжительности смены, так и увеличением среднечасовой заработной платы.

Изменение среднего заработка работающих за период характеризуется его индексом Iсз.

![]() (25)

(25)

где СЗ![]() -

средняя зарплата

за отчетный

период;

-

средняя зарплата

за отчетный

период;

![]() -средняя

зарплата за

базисный период.

-средняя

зарплата за

базисный период.

Изменение среднего заработка работников 1999 г. по сравнению с 2000 г. составило

![]() (26)

(26)

Изменение среднего заработка работников за 2001 г. по сравнению с 2000 г.:

![]() (27)

(27)

В процессе анализа следует установить соответствие между темпами роста средней зарплаты и производительностью труда. Для этого рассчитаем индекс производительности труда.

![]() (28)

(28)

Индекс производительности труда в 2001 году по сравнению с 2000годом составил:

![]() тыс.руб. (29)

тыс.руб. (29)

Для расширенного

воспроизводства

нужно, чтобы

темпы роста

производительности

труда опережали

темпы роста

его оплаты. В

2000г. по сравнению

с 1999 г. наблюдается

обратное. Коэффициент

опережения

(![]() )

)![]() (30)

(30)

В 2001 г. по

сравнению с

2000 г. (![]() )>1:

)>1:

![]() (31)

(31)

что говорит о расширенном воспроизводстве в 2001 г.

В связи с несоблюдением пропорций в 2000 г. по сравнению с 1999 г. между ростом производительности труда и ростом его оплаты наблюдается относительный “перерасход” фонда оплаты труда на :

![]() (32)

(32)

В 2000 г. по сравнению с 1999 г. наблюдается экономия в сумме:

![]() (33)

(33)

Таким образом, в ходе проведенной работы можно сделать выводы:

В 2000 г. трудовые ресурсы использовались не полностью, об этом говорят следующие цифры:

-снижение отработанных одним рабочим дней на 13, а на всех рабочих оно составило – 337 дней;

-внутрисменные потери рабочего времени в день составили 0,4 часа, за год – 2424,4 часа;

-фонд рабочего времени увеличился на 12503,2 часа, только за счет увеличения численности рабочих на предприятии с 19 до 29 человек;

-произошло сокращение среднегодовой выработки работника на 12,96 тыс. руб;

-увеличилась удельная трудоемкость продукции на 96,4%;

-произошло снижение производительности труда за счет увеличения трудоемкости продукции на 27,1 %;

-наблюдается перерасход фонда оплаты труда на 261,2 тыс. руб.;

В 2001 году положение с использованием трудовых ресурсов на предприятии исправилось. Об этом говорят следующие показатели:

-увеличение отработанных одним рабочим дней на 16, на всех рабочих – 496 дней;

-увеличилась продолжительность рабочего дня за год на 4812,5 часов;

-увеличился фонд рабочего времени на 11920,3 ч в основном за счет увеличения отработанных рабочими дней, продолжительности рабочего дня, численности рабочих на 2 человека;

-среднегодовая выработка работника предприятия увеличилась на 51,29 тыс.руб.;

-снизилась удельная трудоемкость на 38,2%;

-прирост производительности труда составил 64,5 %;

-наблюдается экономия фонда оплаты труда на 158,43 тыс. руб.;

Таким образом, можно сказать, что в 2000 г. трудовые ресурсы промкомбината использовались эффективнее, чем в 1999 г.

Анализ наличия и использования материальных и энергетических ресурсов на предприятии.

Необходимым условием для производства продукции, снижению ее себестоимости, росту прибыли, рентабельности является полное и своевременное обеспечение предприятия сырьем и материалами.

Для характеристики эффективности использования материальных ресурсов применяется система обобщающих и частных показателей.

Далее будет проведен анализ эффективности использования материальных ресурсов на основе обобщающих показателей.

К таким показателям относится материалоотдача, материалоемкость, коэффициент соотношений темпов роста объема производства и материальных затрат, удельный вес материальных затрат в себестоимости продукции.

Материалоотдача

(![]() )

характеризует

отдачу материалов.

Сколько произведено

продукции с

каждого рубля,

потребленных

материальных

ресурсов (сырья,

материалов,

топлива, энергии

и др.).

)

характеризует

отдачу материалов.

Сколько произведено

продукции с

каждого рубля,

потребленных

материальных

ресурсов (сырья,

материалов,

топлива, энергии

и др.).

![]() (34)

(34)

В 1999 г. материалоотдача составила:

![]()

В 2000 г.

![]()

В 2001 г.

![]()

Анализируя

полученные

результаты,

можно сказать,

что в 2000 г. материалоотдача

сократилась,

т.е. производство

продукции с

каждого рубля

потребленных

материальных

ресурсов сократилась

на 0,1 рубль. В 2001

г. показатель

![]() увеличился,

т.е. производство

продукции с

каждого рубля

потребленных

материальных

ресурсов возросло

на 0,063 рубля.

увеличился,

т.е. производство

продукции с

каждого рубля

потребленных

материальных

ресурсов возросло

на 0,063 рубля.

Материалоемкость

![]() показывает,

сколько материальных

затрат фактически

приходится

на единицу

продукции.

Материалоемкость

рассчитывается

по следующей

формуле:

показывает,

сколько материальных

затрат фактически

приходится

на единицу

продукции.

Материалоемкость

рассчитывается

по следующей

формуле:

![]() ; (35)

; (35)

В 1999 г. материалоемкость составила:

![]()

В 2000 г. ![]()

В 2001 г. ![]()

Результаты расчетов показывают, что в 2000 г. по сравнению с 1999 г. материальные затраты, приходящиеся на производство единицы продукции увеличились на 0,02 руб. В 2001 г. данный показатель сократился на 0,04 руб.

Коэффициент

соотношения

темпов роста

объема производства

и материальных

затрат ![]() характеризует

в относительном

выражении

динамику

материалоотдачи.

характеризует

в относительном

выражении

динамику

материалоотдачи.

![]() , (36)

, (36)

где ![]() - индекс товарной

продукции;

- индекс товарной

продукции;

![]() - индекс

материальных

затрат

- индекс

материальных

затрат

В свою очередь индекс товарной продукции рассчитывается следующим образом:

![]() , (37)

, (37)

где- ![]() -

товарная продукция,

произведенная

за отчетный

год;

-

товарная продукция,

произведенная

за отчетный

год;

![]() - товарная

продукция,

произведенная

за базисный

год.

- товарная

продукция,

произведенная

за базисный

год.

Индекс материальных затрат представлен следующей формулой:

![]() , (38)

, (38)

где- ![]() - материальные

затраты отчетного

и базисного

года соответственно.

- материальные

затраты отчетного

и базисного

года соответственно.

В 2000 г. по

сравнению с

1999 г. коэффициент

соотношения

![]() к

к ![]() составил:

составил:

![]()

![]()

![]()

В 2001 г. по сравнению с 2000 г.:

![]()

![]()

![]()

Полученные

данные показывают,

что в 2001 г. по сравнению

с 2000 г. ![]() возрос на 0,119, что

говорит о росте

динамики

материалоотдачи

на данном периоде.

возрос на 0,119, что

говорит о росте

динамики

материалоотдачи

на данном периоде.

Удельный вес материальных затрат в себестоимости продукции исчисляется отношением суммы материальных затрат к полной себестоимости произведенной продукции. Динамика этого показателя характеризует изменение материалоемкости продукции.

В 1999 г. данный показатель составил:

![]() (39)

(39)

В 2000г.

![]()

В 2001 г.

![]()

Анализируя полученные результаты, можно говорить, что в период с 1999 г. по 2001 г. наблюдается снижение удельного веса материальных затрат, что говорит о динамике уменьшения материалоемкости продукции.

Рассмотрим факторный анализ влияния материалоотдачи и материальных затрат на выпуск продукции. Его можно представить:

![]() (40)

(40)

Осуществим расчет влияния факторов способом абсолютных разниц.

![]()

![]()

В 2000 г. по сравнению с 1999 г.

![]()

![]()

ИТОГО: 6,6 тыс.руб.

В 2001 г. по сравнению с 2000г.

![]()

![]()

ИТОГО: 3098,06 тыс.руб.

Анализируя полученные результаты, можно сказать: сокращение в 2000г. по сравнению с 1999г. материалоотдачи на 0,1 руб. и увеличение материальных затрат на 70,8 тыс. руб. привело к увеличению объема производства продукции в 2000 г. на 6,6 тыс. руб. А увеличение материалоотдачи в 2001 г. по сравнению с 1999 г. на 0,163 и увеличение материальных затрат на 1307,9 тыс. руб. привело к увеличению объема производства продукции в 2001 г. на 3098,06 тыс. руб.

Теперь от анализа материальных ресурсов перейдем к анализу энергетических ресурсов. Как одной из составных частей общей материалоемкости является показатель энергоемкости.

В 1999г. энергоемкость составила:

![]()

В 2000г.

![]()

В 2001г.

![]()

Результаты расчетов показывают, что в 2000г. по сравнению с 1999г. энергетические затраты, приходящиеся на производство единицы продукции увеличились на 0,004 руб. Это говорит о том, что повышение энергоемкости уменьшило возможную экономию материальных затрат на 1тыс.руб. продукции на 0,004 руб. В 2001 г. по сравнению с 2000г. данный показатель сократился на 0,005 руб., т.е. произошла экономия материальных ресурсов на 1тыс.руб. продукции на 0,005 руб.

Теперь определим удельный вес энергетических затрат в себестоимости продукции, который определяется путем деления суммы энергетических затрат к полной себестоимости произведенной продукции.

В 1999г. данный показатель составил:

В 2000г.

В 2001г.

Анализируя полученные результаты, можно говорить, что с 1999г. по 2001г. наблюдалось снижение удельного веса энергетических затрат в себестоимости продукции, что говорит о динамике уменьшения энергоемкости продукции.

Данные анализа использования материальных и энергетических ресурсов говорят о неэффективном применении в процессе производства в 2000 г., т.к. произошло снижение материалоотдачи на 0,1 руб. каждого рубля потребленных материальных ресурсов, увеличилась материалоемкость и энергоемкость продукции на 0,02 руб. и 0,004 руб. соответственно по сравнению с 1999 г., коэффициент соотношения темпов роста объема производства и материальных затрат в себестоимости продукции составил в 2000г. – 0,503, а в 2001 г. – 0,488,

для энергетических ресурсов в 2000г. – 0,063, а в 2001г. – 0.061.

В 2001г. материальные и энергетические ресурсы предприятия использовались более эффективно, чем в 2000 г., об этом говорят следующие показатели:

увеличение материалоотдачи в 2001 г. на 1,63 руб.;

снижение материалоемкости на 0,02 руб. и энергоемкости на 0,005руб.;

увеличение ![]() до 1,073;

до 1,073;

снижение удельного веса материальных и энергетических затрат в себестоимости продукции на 0,015 и 0,002 соответственно.

Анализируя всю проделанную работу, можно сделать вывод, что в 2000 г. использование всех анализируемых ресурсов (трудовых, материальных) было наименее эффективным, чем в 1999г. и 2001 г. И, следовательно, уже в 2001 г. наметился рост эффективности использования ресурсов на данном предприятии.

Таким образом, анализ использования ресурсов на ОАО «Сартекс» показал, что экономическая обстановка в стране в 1999 г. повлияла на исследуемое предприятие, что привело к снижению эффективности использования ресурсов. Однако, предприятие справилось с данной проблемой и уже в 2001 г. наблюдалось улучшение показателей использования ресурсов.

Определение оптимальной совокупности ресурсов предприятия с учетом структурирования производства в краткосрочном и долгосрочном периодах.

Произведя анализ использования ресурсов ОАО «Сартекс» и определив эффективность их использования за ряд лет, необходимо решить проблему взаимодействия этих ресурсов в процессе производства и вопросы их наиболее оптимального сочетания.

Все проблемы, связанные с производством продукции на предприятии, могут быть разделены на три уровня:

проблема краткосрочной минимизации издержек;

проблема краткосрочной максимизации прибыли (определение оптимального количества производимого продукта);

проблема долгосрочной максимизации прибыли (выяснение наиболее оптимальных размеров предприятия).

Следовательно, необходимо рассмотреть процесс производства в проекции долгосрочного и краткосрочного периодов.

Не вызывает никакого сомнения, что для производства продукции предприятию необходимо взаимодействие всех факторов (ресурсов) производства, и ни один из них в отдельности не способен произвести продукт и принести доход. Однако невозможно определить, насколько продукт обязан своим созданием тому или иному фактору производства. Ведь в процессе производства все факторы непрерывно взаимодействуют между собой, дополняют, а иногда и заменяют друг друга с соблюдением определенной пропорциональности между ними.

Издержки производства в краткосрочном и долгосрочном периодах. Действие закона убывающей отдачи и эффект масштаба.

Издержки, которые несет предприятие при производстве заданного объема продукции, зависят от возможности изменения количества всех занятых ресурсов и от цен на эти ресурсы. Именно этот аспект формирования издержек интересует нас в данный момент. В течении краткосрочного периода предприятие может изменить объем производства путем соединения изменяющегося количества ресурсов с фиксированными мощностями. Но нельзя произвольно увеличивать количество переменных ресурсов ( рабочих) на единицу постоянного ресурса ( станков), поскольку в этом случае вступает в действие закон убывающей отдачи. В соответствии с этим законом непрерывное увеличение использование одного переменного ресурса в сочетании с неизменным количеством других ресурсов на определенном этапе приведет к прекращению роста отдачи от него, а затем и к ее сокращению.

Для удобства исчисления расчеты лучше проводить на участке производства хозяйственных сумок, т.к. этот вид производства поставлен на поточный метод, тогда как производство мебельных тканей носит в основном индивидуальный характер (по индивидуальным заказам и эскизам).

В цехе по производству хозяйственных сумок имеется определенное количество оборудования. Экономия на трудовых ресурсах и наем слишком малого числа рабочих сделает объем производства и уровень производительности труда очень низкими за счет недостаточно эффективного использования специализации, потерь рабочего времени на вспомогательные операции, простой оборудования. Эти затруднения исчезают по мере увеличения количества работников. Оборудование при этом используется более полно, рабочие специализируются на выполнении отдельных операций, исключаются потери рабочего времени на при переходе от одной операции к другой . По мере загрузки оборудования выпуск продукции быстро нарастает, затем прирост постепенно замедляется до тех пор, пока рабочих не станет достаточно для полной загрузки оборудования. Добавочный, или предельный продукт дополнительных рабочих сокращается по мере все более интенсивного укомплектования цеха персоналом. Теперь на нем больше труда в пропорции к неизменной величине капитальных фондов. В конце концов рабочих станет так много, что они станут мешать друг другу и выпуск продукции сократиться. Подобные выводы получены нами путем эмпирических исследований на основе которых получены данные, сгруппированные в таблице № 6 .

Динамика предельной производительности при одном виде переменных ресурсов.

Таблица № 6

№ | Численность рабочих ( чел) | Общий объем производства (хозяйственных сумок) ( шт.) | Предельная производительность ( шт.) | Средняя производительность ( шт.) (гр3:гр2) |

| 1 | 2 | 3 | 4 | 5 |

| 1 | 1 | 50 | 50 | 50 |

| 2 | 2 | 120 | 70 | 60 |

| 3 | 3 | 200 | 80 | 67 |

| 4 | 4 | 300 | 100 | 75 |

| 5 | 5 | 430 | 130 | 86 |

| 6 | 6 | 600 | 170 | 100 |

| 7 | 7 | 710 | 110 | 102 |

| 8 | 8 | 740 | 30 | 93 |

| 9 | 9 | 740 | 0 | 82 |

| 1 | 10 | 720 | -20 | 72 |

В колонке 3 показано общее количество хозяйственных сумок, которое может быть произведено в результате комбинации каждого количества трудовых ресурсов из колонки 2 с капитальными фондами, величина которых предполагается неизменной. Появление каждого рабочего до достижения численности 6 чел. сопровождается растущей отдачей, поскольку их предельная и средняя производительность возрастает. Но затем, начиная с 7 рабочего, предельный продукт- прирост общего объема производства- постепенно убывает, так, что для 9-го рабочего он сводится к нулю, а для 10-го приобретает отрицательное значение. Для более полного представления о соотношении между общим объемом производства, предельной и средней производительностью мы построим графики динамики выпуска продукции и динамики среднего и предельного продукта (см. рис. 3.1.1 )

Закон

убывающей

производительности

находит свое

воплощение

в форме всех трех кривых.

Если общий

объем производства

возрастает

с увеличивающейся

скоростью,

предельная

производительность

неизбежно

растет (1 стадия). При этом максимум

предельного

продукта достигается

численностью

6 человек, а максимум

среднего продукта

– 7 человек. На

2 стадии роста

производства

предельный

продукт оказывается

меньше среднего

продукта. С

точки зрения

рациональной

организации

производства

на данном участке

необходимо продолжать

удерживать

производство

на 2 стадии, где

привлечение каждого дополнительного

рабочего сулит

хотя и падающий,

но положительный

прирост выпуска

сумок. Таким

образом, для

рационального

использования

имеющегося

оборудования

необходимо количество

рабочих в интервале

7- 9 человек, при

поддержании

объема выпуска

710-740 шт. х

озяйственных

сумок.

Р![]()

![]()

![]()

1 стадия

2 стадия

3 стадия

ис.3.1.1 Динамика соотношений объемов выпуска хозяйственных сумок, предельной и средней производительности.Поскольку производственные ресурсы делятся на постоянные и переменные , издержки в пределах краткосрочного периода времени также являются либо постоянными либо переменными. Сумма переменных издержек (VC) меняется в зависимости от изменения объемов производства ( материалы, электроэнергия, заработная плата рабочих- сдельщиков и пр.) Величина постоянных издержек (FC) не зависит от объема производства (стоимость оборудования, аренда земли и пр.) Наиболее важными в проблеме максимизации прибыли являются предельные издержки (МС). Концепция предельных издержек имеет стратегическое значение вследствие того, что позволяет определить те издержки, величину которых предприятие может контролировать наиболее непосредственно. Точнее говоря, МС показывают издержки, которые придется понести в случае производства последней единицы продукции, и, одновременно – издержки, которые могут быть «сэкономлены» а случае сокращения объема производства на эту последнюю единицу. Сравнение предельных издержек с предельной выручкой делает возможным определить прибыльность того или иного изменения масштабов производства. Расчет издержек предприятия на 10 ед. хозяйственных сумок приведен в таблице № 7. На основе расчетов, приведенных в этой таблице, можно построить график изменения средних (постоянных, переменных и валовых) издержек предприятия, а также предельных издержек в зависимости от объема выпускаемых хозяйственных сумок (рис. 3.1.2.). Кривые МС предельных издержек и средних переменных издержек AVC представляют собой зеркальное отображение кривых предельной производительности и средней производительности соответственно (рис. 3.1.1) и следствием действия закона убывающей отдачи. С ростом предельной производительности предельные издержки падают. В момент, когда предельная производительность достигает максимального значения, предельные издержки минимальны. Падение предельной производительности сопровождается ростом предельных издержек. Аналогичная взаимосвязь существует и между средней производительностью и средними переменными издержками. Исходя из вышеизложенного и руководствуясь данными, рассчитанными в таблице и выведенными с помощью графического анализа, минимальные средние валовые издержки будут при производстве 140ед. продукции, а средние переменные издержки будут минимальными при производстве 90шт. хозяйственных сумок на 1 чел. в месяц.

Динамика общих и средних издержек предприятия в краткосрочном периоде

Таблица № 7

| Выпуск продукции (шт.) | Показатели общих издержек ( руб.) | Показатели средних издержек (руб) | |||||

| постоянные (TFC) | переменные (TVC) | валовые (гр2+гр3) (TC) | предельные (МС) | постоянные (гр2:гр1)(AFC) | Переменные (гр3:гр1) (AVC) | Валовые (гр4:гр1) (ATC) | |

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 |

| 10 | 500 | 235 | 735 | 235 | 500 | 235 | 735 |

| 20 | 500 | 445 | 945 | 210 | 250 | 222,5 | 472,5 |

| 30 | 500 | 632,5 | 1132.5 | 187,5 | 166,7 | 210,8 | 377,5 |

| 40 | 500 | 800 | 1300 | 167,5 | 125 | 200 | 325 |

| 50 | 500 | 960 | 1460 | 160 | 100 | 192 | 292 |

| 60 | 500 | 1115 | 1655 | 155 | 83,3 | 185,8 | 269,1 |

| 70 | 500 | 1267,5 | 1767.5 | 152.5 | 71.4 | 181,1 | 252,5 |

| 80 | 500 | 1425 | 1925 | 157.5 | 62,5 | 178,1 | 240,6 |

| 90 | 500 | 1590 | 2090 | 165 | 55,6 | 176,7 | 232,3 |

| 100 | 500 | 1767.5 | 2237.5 | 177.5 | 50 | 176,8 | 226,8 |

| 110 | 500 | 1950 | 2450 | 182.5 | 45,5 | 177,3 | 222,8 |

| 120 | 500 | 2140 | 2640 | 190 | 41,7 | 178,3 | 220 |

| 130 | 500 | 2340 | 2840 | 200 | 38,5 | 180 | 218,5 |

| 140 | 500 | 2552,5 | 3052.5 | 212.5 | 35,.7 | 182,3 | 218 |

| 150 | 500 | 2780 | 3280 | 227,5 | 33,3 | 185,3 | 218,6 |

| 160 | 500 | 3020 | 3520 | 240 | 31,3 | 188,8 | 220 |

| 170 | 500 | 3275 | 3775 | 255 | 29,4 | 192,6 | 222 |

| 180 | 500 | 3545 | 4045 | 270 | 27,8 | 196,9 | 224 |

| 190 | 500 | 3832,5 | 4332,5 | 287.5 | 26,3 | 201,7 | 228 |

| 200 | 500 | 4137.5 | 4637,5 | 305 | 25 | 206,9 | 231,9 |

Это подтверждает наши предыдущие расчеты, согласно которым для рационального использования имеющегося оборудования необходимо количество рабочих в интервале 7- 9 человек, при поддержании объема выпуска 710-740шт. хозяйственных сумок в месяц ( т.е. на 1 рабочего приходится от 82 до 101 шт. хозяйственных сумок) .

Р

ATC

MC

AFC

AVC

ис 3.1.2. Зависимость предельных издержек от средних общих и средних переменных издержек.В течении длятельного периода времени ( год и более) в соответствии с устойчивым спросом на хозяйственные сумки , необходимо произвести структурные изменения в объемах ресурсов. Руководство предприятия может пойти по двум направлениям:

изменить масштабы производственных мощностей ( установить дополнительное оборудование) и, как следствие, нанять дополнительное количество рабочих .

поити по пути интенсификации использования имеющихся мощностей и установить работу в две смены.

В долгосрочном периоде все издержки производства будут переменными. Анализ изменения долгосрочных издержек важен для выбора стратегии развития предприятия в области масштабов своей деятельности. Кривая долгосрочных средних общих издержек (ATC) ( рис.3.1.3.) показывает наименьшие издержки производства единицы продукции с которыми может быть обеспечен любой объем производства при условии ,что предприятие имело в своем распоряжении достаточно времени чтобы для проведения всех необходимых изменений в размерах предприятия. Кривая долгосрочных издержек состоит из участков кривых краткосрочных издержек применительно к масштабам производства, между которыми предприятие могло бы делать свой выбор. Данное положение объясняется положительным и отрицательным эффектом масштаба.

Кривая долгосрочных средних издержек

Издержки

на единицу

продукции

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

ATC

![]()

![]()

![]()

Количество продукции

1

2

3

1-Экономия от роста масштаба производства

2- Постоянная отдача от роста масштабов производства

3—Рост издержек от роста масштабов производства

Рис. 3.1.3. Кривая долгосрочных средних издержек и отдача от масштаба производства.

Эффект масштаба будет положителен, если при увеличении масштабов предприятия средние издержки уменьшаются, и отрицательным- если они увеличиваются. Если положительный эффект масштаба исчерпывается довольно быстро, а отрицательный – не вступает в действие до тех пор, пока не будут достигнуты значительные масштабы производства, то долгосрочные издержки остаются неизменными при продолжительном увеличении производства.

На данном предприятии экономия, обусловленная расширением масштабов производства будет вызвана тем, что :

по мере роста размеров предприятия увеличиваются возможности использования преимуществ специализации в производстве и управлении;

может применяться высокопроизводительное и дорогостоящее оборудование;

больше возможностей для диверсификации деятельности, развития побочных производств, выпуска продукции на базе отходов основного производства.

Отрицательный эффект может возникнуть в связи с нарушением управляемости на чрезмерно крупном предприятии ( снижается эффективность взаимодействия между отдельными подразделениями; затрудняется контроль за реализацией решений, принимаемых руководством; возникают локальные интересы подразделений, противоречащие интересам акционерного общества в целом; увеличиваются издержки на передачу и обработку информации, необходимой для принятия решений и т.п.)

Похожие работы

... ; замена водонагревательных котлов на твердом и жидком топливе электроводонагревателями и электропарообразователями. 1.6 Технические мероприятия Технические мероприятия предусматривают: • автоматизацию управления электронагревательных и осветительных установок, систем водоснабжения, установок микроклимата, электроприводов и тому подобное; • отключение электронагревательных установок ...

... -технический потенциал страны создается как усилиями национальных научно-технических организаций, так и использованием мировых достижений науки и техники. 1. Основные понятия ресурсов, ресурсосберегающих технологий Ресурсы – это природные или созданные человеком ценности, которые предназначены для удовлетворения производственных и непроизводственных потребностей. Ресурсосбережение - ...

... % [(8,9:8,02)*100-100]; удельный вес трудоемкости помидор увеличился на 21,9% , огурцов – на 11,6% , грибов – на 23,5% , клубники – на 6,2% , винограда – на 12,9%. РАЗДЕЛ 3 НАПРАВЛЕНИЯ ПОВЫШЕНИЯ ЭФФЕКТИВНОСТИ ИСПОЛЬЗОВАНИЯ ТРУДОВЫХ РЕСУРСОВ Итак, поскольку ООО «Агрофирма» Овощевод является предприятием, где наблюдается сезонность использования трудовых ресурсов. А это является одной из ...

... , профессиям, квалификации и образованию, перейдем к анализу использования рабочего времени и уровня производительности труда на предприятии. 2.3 Анализ показателей эффективного использования трудовых ресурсов и их взаимосвязь с показателями деятельности предприятия Производительность труда характеризует эффективность, результативность затрат труда и определяется количеством продукции, ...

0 комментариев