Навигация

Рефинансирование коммерческих банков

92191

знак

1

таблица

0

изображений

Петрозаводская банковская школа ЦБ России

Курсовая работа на тему:

Рефинансирование кредитных организацийИсполнитель – студент __ курса

№__ группы заочного отделения

________________________

(Ф.И.О)

Руководитель:

________________________

Петрозаводск, 1999 г.

1.Введение.

2.Виды рефинансирования, метод совершения и оформления операции.

1 Кредиты, предоставляемые банком – санатором.

2 Учётные (дисконтные) кредиты.

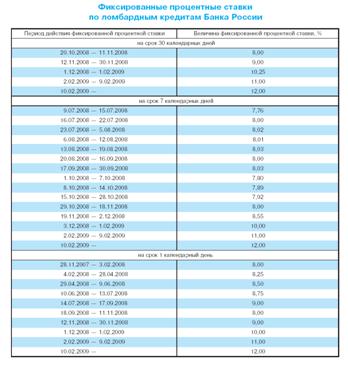

3 Ломбардные кредиты.

4 Кредиты овернайт.

5 Краткосрочные (корректирующие) кредиты.

3.Политика рефинансирования европейских центральных банков.

4. Выводы. Современное осуществление и направление рефинансирования.

ВведениеНачиная с конца 70-х годов индустриально развитые страны стали постепенно переходить от использования инструментов прямого контроля к использованию косвенных инструментов денежно–кредитной политики. Последние выражается в том, что из пяти контролирует цену и бьём предложений своих обязательств – резервных денег, что оказывает большое воздействие на процентные ставки, количество денег, объём кредитования в банковской системе.

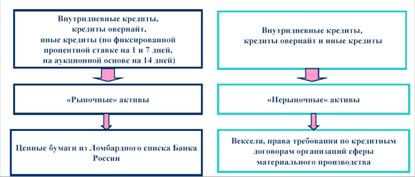

К инструментам косвенного воздействия можно отнести целый комплекс мер центральных банков по рыночному изменению денежно – пред. отношений в регулировании денежной массы, включающий в себя резервные требования коммерческим банкам, ломбардные кредиты, депозиты небанковских институтов, кредитные аукционы, первичную продажу ценных бумаг центрального банка (операции открытого рынка), валютные операции вторичного рынка (операции репо).

При проведении центральными банками денежно-кредитной политики применяются меры длительного и краткосрочного характера.

Долгосрочные инструменты обеспечивают реализацию стратегии денежно-кредитной политики и, как правило, являются в основном традиционными инструментами регулирования – политика обязательных резервов открытого рынка, рефинансирования, валютная политика.

Инструментами, применяемыми центральными банками для гибкого и оперативного управления банковской ликвидностью, являются валютная политика, операции с определёнными ценными бумагами, депозитные операции и прочие.

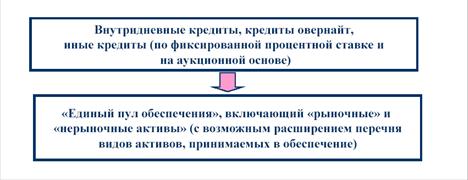

Специальные механизмы рефинансирования, включающие способы заимствования или депонирования средств, создаваемых по инициативе кредитных (финансовых) учреждений и действующих в рамках лимитов, устанавливаемых центральным банком. Кредитование комбанков с использованием этих механизмов обязательно осуществляется под залог ценных бумаг.

Механизмы рефинансирования служат для коммерческих банков в качестве инструментов регулирования их ликвидности и потому по ним начисляются штрафные процентные ставки.

В соответствии с характером функционирования рефинансовые механизмы в настоящее время имеют относительно короткий срок. Долгосрочные операции нарушают принцип оперативного, гибкого управления ликвидностью ком. банков со стороны центрального банка.

Развитие системы рефинансирования исторически предполагало желание центральных банков обеспечить стабильность финансовой системы. Варьирование сроков кредитов в банковской системе – один из старейших способов использования инструментов денежной политики.

Рефинансирование кредитных организаций

Рефинансирование центральным банком коммерческих банков – это предоставление им заимствований в случаях, когда они испытывают временные финансовые трудности. Оно является важным направлением деятельности центрального банка. Цель рефинансирования – воздействие на состояние денежно-кредитной сферы. Выполняя функцию рефинансирования, центральный банк выступает в качестве кредитора последней инстанции банка банков.

Первоначально политика рефинансирования использовалась исключительно для оказания воздействия на состояние денежно-кредитного обращения. По мере развития рыночных отношений наряду с первичным предназначением рефинансирование всё чаще стало использоваться как инструмент предоставления финансовой помощи коммерческим банкам.

Кредиты рефинансирования дают им возможность свести до минимума запасы своих ликвидных средств, позволяя при необходимости позаимствовать их у центрального банка. Ссуды ЦБ являются источником временных ресурсов, необходимых для восполнения истощённых резервов. Однако доступ к кредитам не является свободным, а рассматривается как привилегия. Возможность получения кредитов рефинансирования и их размер зависят от ряда факторов, и прежде всего, от состояния денежно-кредитной сферы страны и финансового положения кредитополучателя.

Кредиты рефинансирования предоставляются только устойчивым банкам, испытывающим временные финансовые трудности. В случаях, когда деятельность потенциального кредитополучателя вызывает сомнение у центрального банка, кредиты выдаются лишь после получения заключения аудиторской фирмы о финансовом состоянии данного банка. Таким образом, критериями, ограничивающими право учреждений на обращение в центральный банк за кредитами рефинансирования, как правило, являются не только форма их организации, но и уровень платёжеспособности. Кредиты рефинансирования различаются в зависимости от:

методов предоставления (прямые кредиты и кредиты, предоставляемые на основе проведения аукционов);

формы обеспечения (учётные и ломбардные кредиты);

сроков предоставления (среднесрочные – на 3-4 мес. И краткосрочные – на 1 или несколько дней);

целевого характера (корректирующие кредиты и продлённые сезонные кредиты).

Согласно ст. 36 Федерального закона "О Центральном банке Российской Федерации (Банке России)" кредиты могут предоставляться банкам в пределах общего объёма выдаваемых Банком России кредитов, определённого Банком России в соответствии с принятыми ориентирами единой государственной денежно-кредитной политики.

Кредиты, предоставляемые банку, отнесённому к категории финансово стабильных банков в соответствии с критериями, установленными письмом Банка России от 28.05.97 №457 "О критериях определения финансового состояния банков", осуществляющему мероприятия по финансовому оздоровлению (санации) проблемного банка, банкротство которого может угрожать стабильности банковской системы. Кредит, предоставляется банку – санатору на покрытие недостатка его ликвидности, обусловленного осуществлением мероприятий по финансовому оздоровлению проблемного банка.

Кредит предоставляется банку в валюте Российской Федерации в размере не более 50% от объёма финансовой помощи, которую планируется оказать проблемному банку, на срок до одного года по процентной ставке, устанавливаемой Советом директоров Банка России. Под указанной финансовой помощью для целей настоящего Положения понимается предоставление денежных средств банку на срок не менее одного года, в том числе на увеличение уставного капитала, в виде субординированных займов, кредитов, депозитов.

Процентная ставка по кредиту изменяется пропорционально изменению ставки рефинансирования Банка России. Указанное условие устанавливается в кредитном договоре.

Кредит предоставляется банку траншами по мере выполнения плана финансового оздоровления (санации) проблемного банка. Размер транша не может превышать 50% от суммы финансовой помощи, перечисленной банком – санатором на корреспондентский счёт проблемного банка. Транши перечисляются на корреспондентский счёт банка – санатора в трёхдневный срок после предоставления банком – санатором Банку России подтверждающих документов. Подтверждающими документами, в частности, являются соответствующие договоры, копии платёжных документов, выписка по корреспондентскому счёту проблемного банка, открытого в учреждении Банка России.

Кредит предоставляется на условиях срочности, возвратности, платности и обеспеченности.

Кредиты предоставляются в порядке и на условиях, установленных настоящим Положением и кредитным договором. Решение о предоставлении кредита принимается Советом директоров Банка России на основании заявления банка - санатора, подготовленного с учетом требований настоящего Положения.

Банк России вправе пересмотреть условия кредитного договора в части размера траншей, величины процентной ставки с учетом выполнения мероприятий по финансовому оздоровлению проблемного банка и изменения ситуации на финансовом рынке.

Порядок рассмотрения Банком России заявления банка - санатора, порядок бухгалтерского учета операций, связанных с получением и погашением кредита, и регламент предоставления кредита устанавливается отдельным нормативным актом Банка России.

Условия предоставления кредита

Банк России предоставляет кредит только банкам - санаторам, осуществляющим мероприятия по финансовому оздоровлению проблемных банков, банкротство которых может угрожать стабильности банковской системы.

Под банками, банкротство которых может угрожать стабильности банковской системы, понимаются банки, обладающие хотя бы одним из следующих признаков:

1) размер обязательств не менее 3,5 млн. руб.

2) размер обязательств по вкладам населения не менее 300 тыс. руб.

Кредиты предоставляются финансово стабильным банкам–сенаторам, обладающим достаточным капиталом и ресурсами, для осуществления мероприятий по финансовому оздоровлению (санации) проблемного банка. Банк - санатор должен обладать следующими критериями:

1) иметь генеральную лицензию на осуществление банковских операций;

2) функционировать не менее 3 лет;

3) на шесть последних месячных отчётных дат относиться к категории финансово стабильных банков;

4) своевременно и в полном объёме выполнять обязательные резервные требования Банка России;

5) не иметь просроченной задолженности по своим обязательствам;

6) осуществление мероприятий по финансовому оздоровлению (санации) проблемного банка не приведёт к нарушению пруденциальных норм деятельности со стороны банка – санатора.

Показатели консолидированного баланса банка – санатора и проблемного банка, рассчитанные по методу полной консолидации, должны отвечать следующим условиям:

1) размер собственных средств (капитала) не должен быть ниже объединённого размера зарегистрированного уставного капитала;

2) нормативы достаточности капитала, максимального размера риска на одного заёмщика или группу связанных заёмщиков, максимального размера риска на одного кредитора (вкладчика) должны соблюдаться.

Банком – санатором и проблемным банком должны быть выполнены следующие условия:

1) банк – санатор и взаимосвязанные с ним лица (дочерние, зависимые) заключают предварительный договор с акционерами (участниками) проблемного банка о приобретении у них акций (долей) в размере не менее 25% + 1 акция (доля) от зарегистрированного уставного капитала. В предварительном договоре предусматривается момент заключения основного договора, который определяется принятием решения совета директоров Банка России о предоставлении кредита;

2) акционеры (участники) проблемного банка, не заключившие предварительный договор о продаже своих акций (долей) и имеющие не менее 1% от уставного капитала, не должны иметь просроченной задолженности перед банком, сумма их срочной задолженности не должна превышать пределов, установленных экономическими нормативами: максимальный размер риска на одного заёмщика – акционера (участника) и совокупной величины кредитов и займов, выданных акционерам – участникам;

3) банк – санатор и акционеры (участники) проблемного банка, не заключившие предварительные договоры о продаже своих акций (долей) и имеющие не менее 1% от уставного капитала, заключают между собой соглашение, в котором определяются их взаимоотношения и ответственность при осуществлении мероприятий по финансовому оздоровлению (санации) проблемного банка. В соглашении, в частности, указываются формы оказания финансовой помощи: акционеры (участники), которым принадлежит не менее 1% от уставного капитала, должны принять решение о внесении денежных средств в уставной капитал проблемного банка в сумме не менее 50% от номинальной стоимости принадлежащих им акций (долей); банк – санатор указывает сумму, необходимую для восстановления нормальной деятельности банка, и формы, в которых эти денежные средства предоставляются. При этом устанавливается, что проблемный банк не может принимать новые обязательства (межбанковские кредиты, депозиты и т.п.) без согласия банка – санатора. Кроме того, банк – санатор принимает на себя субсидиарную ответственность по обязательствам проблемного банка (кроме обязательств перед акционерами (участниками));

4) банк – санатор имеет план финансового оздоровления (санации) проблемного банка, который должен быть одобрен Комитетом банковского надзора Банка России. В плане финансового оздоровления предусматривается незамедлительное решение проблем с текущей ликвидностью проблемного банка, выполнение обязательных резервных требований, а также восстановление его нормальной деятельности за период не более двух лет (выполнение всех экономических нормативов, переход в категорию финансово стабильных банков). Кроме того, в плане финансового оздоровления (санации) указывается, что банк – санатор в течении 6 месяцев доведёт долю своего участия в уставном капитале проблемного банка до 50% + 1 акция (доля) за счёт увеличения уставного капитала проблемного банка;

5) банк – санатор и проблемный банк должны выразить намерение о заключении с Банком России соглашения о направлении в банки экспертной группы Банка России для контроля за выполнением мероприятий по финансовому оздоровлению и обязаться представлять Банку России, экспертной группе по первому требованию запрашиваемые документы, касающиеся деятельности банков.

В случае, если мероприятия по финансовому оздоровлению будут проводиться группой кредитных организаций, они должны заключить между собой соглашение, определяющее их взаимоотношения и ответственность. При этом кредит предоставляется только одному банку из группы. Участники группы предоставляют Банку России обеспечение под кредит и гарантии его погашения. Анализ выполнения условий осуществляется исходя из консолидированных данных группы.

Банк России вправе изменять и (или) дополнять условия предоставления кредита банку – санатору. О данных изменениях (дополнениях) заблаговременно уведомляются потенциальные участники санации.

Обеспечение кредита

В качестве обеспечения кредита может выступать залог в виде: золота и других аффинированных драгоценных металлов в стандартных и мерных слитках; иностранной валюты; государственных ценных бумаг Российской Федерации; долговых ценных бумаг иностранных государств – членов ОЭСР.

В качестве обеспечения не принимаются ценные бумаги, если дата их погашения наступает до даты завершения действия кредитного договора.

Заложенное имущество должно принадлежать банку – санатору, третьему лицу (в случае если договор залога осуществляется с третьим лицом) на праве собственности или ином вещном праве и не быть обременено другими обязательствами.

Рыночная стоимость заложенного имущества, скорректированная на соответствующий поправочный коэффициент, должна быть не ниже суммы запрашиваемого кредита, включая сумму начисленных процентов за предполагаемый период его пользования.

Поправочный коэффициент – числовой множитель, значение которого находится в интервале от 0 до 1, рассчитываемый исходя из возможных изменений курса иностранных валют, колебаний рыночной стоимости ценных бумаг, золота и других драгоценных металлов.

Решение по видам обеспечения кредита и об установлении размера поправочного коэффициента принимается Советом директоров Банка России исходя из текущей ситуации на финансовых рынках и вида обеспечения. При этом составляются договоры залога в форме заклада.

Переоценка стоимости заложенного имущества должна осуществляться в соответствии с договорами залога.

Вид и количество заложенного имущества пересматривается в соответствии с договорами залога в случае, если в результате его переоценки будет установлено, что стоимость обеспечения недостаточна или превышает объём, установленный договором (изменение стоимости на 10% от необходимой величины), в связи с изменением курса иностранных валют, котировок ценных бумаг, золота и других драгоценных металлов; иных обстоятельств, предусмотренных договором залога. Пересмотр вида и количества заложенного имущества оформляется дополнительным соглашением к договорам залога. В случае отказа банка – санатора в пересмотре вида и количества обеспечения в соответствии с договорами залога Банк России вправе досрочно взыскать кредит.

Процедура хранения и реализации имущества, переданного в качестве обеспечения, устанавливается договорами залога и дополнительными соглашениями к ним. В случае, если в качестве обеспечения предоставляются государственные ценные бумаги, включённые в Ломбардный список Банка России, к данному виду обеспечения применяются процедуры, предусмотренные Положением Банка России от 06.03.98 №19-П "о порядке предоставления Банком России кредитов банкам, обеспеченных залогом государственных ценных бумаг".

Процедура предоставления кредита

Банк – санатор при соблюдении выше предусмотренных условий готовит заявление о предоставлении кредита и направляет его в Банк России. Банк – санатор вправе предварительно обратиться в Банк России по данному вопросу с целью получения соответствующих консультаций.

В заявлении указываются: сумма кредита, его срок, ориентировочная процентная ставка, вид и стоимость предполагаемого обеспечения, обстоятельства, необходимые для его рассмотрения.

Банк России рассматривает указанное заявление и в срок не более одного месяца направляет обоснованный ответ банку – санатору. Банк России в период рассмотрения заявления вправе провести инспекционные проверки банка – санатора и проблемного банка.

В случае положительного рассмотрения заявления Банк России уведомляет об этом банк – санатор и предлагает ему представить основной договор.

При получении данного договора Банк России в срок не менее пяти рабочих дней оформляет и подписывает с банком – санатором одновременно кредитный договор, договоры залога, соглашение о направлении экспертной группы (указанное соглашение дополнительно подписывается проблемным банком).

В кредитном договоре должна быть указана возможность досрочного возврата суммы кредита и уплаты причитающихся процентов при нарушении его условий, а также при невыполнении мероприятий по финансовому оздоровлению проблемного банка. Кредитный договор должен предоставлять Банку России право списания задолженности по кредиту без распоряжения банка – санатора с его корреспондентского счёта инкассовым поручением, составленным учреждением Банка России. Банк – санатор вправе досрочно вернуть кредит и причитающиеся по нему проценты только по соглашению с Банком России.

Начисление и уплата процентов за пользование кредитом производится в размере и порядке, определённых кредитным договором, за период фактического пользования кредитом (до дня / даты погашения кредита включительно) исходя их фактического количества календарных дней в этом году (365 или 366 соответственно). Проценты начисляются на остаток задолженности по основному долгу, учитываемый на ссудном счёте на начало операционного дня, и уплачиваются не реже, чем один раз в квартал.

Предоставление Банка России кредита банку – санатору осуществляется после депонирования последним залога в размере и в сроки, предусмотренные соответствующими договорами залога.

Погашение кредита

В срок, установленный договором на предоставление кредита, банк – санатор осуществляет уплату процентов и возврат кредита. Исполнение указанных обязательств по кредитному договору осущёствляется на основании платёжного поручения банка – санатора на списание денежных средств с его корреспондентского счёта. Датой возврата кредита считается дата зачисление денежных средств на счёт Банка России.

Банк – заёмщик обязан соблюдать следующую очерёдность удовлетворения требований Банка России по предоставленному кредиту: в первую очередь банк должен уплатить проценты за пользование кредитом, затем погасить сумму основного долга по кредиту.

За неисполнение (ненадлежащее исполнение) банком – санатором обязательств по возврату кредита (кроме уплаты процентов за фактическое количество дней пользования кредитом), вытекающих из кредитного договора, банк – санатор платит Банку России пени (неустойки) в размере 0,3 ставки рефинансирования Банка России (действующей на установленный договором день исполнения обязательства), начисляемые на сумму просроченного основного долга за каждый день просрочки до дня возврата всей суммы основного долга включительно, делённой на фактическое количество дней в текущем году (365 или 366 соответственно). Указанные пени (неустойки) являются штрафной санкцией. Данное условие в обязательном порядке предусматривается в кредитных договорах.

В случае неисполнения или ненадлежащего исполнения банком – санатором своих обязательств по уплате процентов и возврата кредита Банк России может обратить взыскание на заложенное имущество. Порядок обращения взыскания на заложенное имущество определяется договором залога. Реализация заложенного имущества определяется в соответствии с действующим законодательством.

В объём обеспеченных требований Банка России, кроме задолженности Банку России по кредитному договору (включая проценты) и пеней (неустоек) за неисполнение (ненадлежащее исполнение) кредитного договора, включается также сумма, направляемая на покрытие расходов, связанных с реализацией заложенного имущества, понесённых Банком России.

В случае, если выручки от реализации имущества недостаточно для удовлетворения всей суммы требования Банка России, возврат указанной задолженности происходит на основании инкассового поручения по мере поступления денежных средств на корреспондентский счёт банка – санатора. Возврат указанной задолженности Банку России осуществляется в порядке и очерёдности, установленных законодательством Российской Федерации. При этом в первую очередь возмещаются расходы Банка России, связанные с реализацией имущества, затем списывается задолженность банка – санатора по процентам и основному долгу, в последнюю очередь – причитающаяся сумма пеней (неустоек).

Выручка, полученная от реализации имущества, превышающая сумму, направленную на удовлетворение требований Банка России, направляется на корреспондентский счёт банка – санатора.

В случае, если требования Банка России не будут полностью удовлетворены, Банк России вправе обратиться в арбитражный суд с иском об обращении взыскания на имущество банка – санатора.

Заключительные положения

Комитет банковского надзора Банка России не реже чем раз в квартал заслушивает доклад экспертной группы об осуществлении мероприятий по финансовому оздоровлению проблемного банка.

Банк – санатор должен предоставлять консолидированную отчётность в территориальное учреждение Банка России в соответствием от 12.05.98 №29-П "о консолидированной отчётности кредитных организаций" с момента приобретения пакета акций (долей) проблемного банка в сумме не менее 25% + 1 акция (доля).

Учётные (дисконтные) кредиты.

Учётные (дисконтные) кредиты – ссуды, предоставляемые центральным банком кредитно-банковским институтам под учёт векселей, т. е. Выдаваемые центральным банком посредством покупки у кредитно-банковских учреждений векселей до истечения срока.

В различных странах мира порядок учёта центральными банками векселей не одинаков. В большинстве из них центральные банки переучитывают векселя, предоставляемые коммерческими банками и другими кредитными институтами, без посредников.

Центральные банки предъявляют к представляемым к учёту векселям определённые требования, касающееся их вида, сроков действия, наличия и характера поручительства и т.д. В законах о ЦБ каждой страны приводится подробный перечень этих требований. Как правило, к переучёту в ЦБ допускаются лишь векселя, имеющие поручительство гарантов, финансовое положение которых отвечает предъявляемым требованиям.

Общая сумма центральных банков, выделяемая под учёт векселей, лимитируется. Использование количественных ограничений объёма учётных кредитов, имеющихся в распоряжении банков, посредством установления лимитов общей суммы переучитываемых заимствований – важный инструмент воздействия ЦБ на состояние денежно-кредитного обращения.

Общие требования

1. Банк России осуществляет покупку (переучёт) векселей предприятий-поставщиков у коммерческих банков по устанавливаемой Банком России ставке переучётного кредита.

2. Вексель должен быть выписан предприятием-поставщиком на коммерческий банк. Коммерческий банк должен быть указан в векселе как получатель платежа.

3. Переучётный кредит Банком России предоставляется на основании договора о вексельном кредитовании, заключаемого с каждым коммерческим банком, подавшим заявку в Банк России на получение такого кредита.

Банк России покупает у коммерческих банков векселя предприятий-поставщиков на условиях обратного выкупа у него коммерческими банками этих векселей.

Примерные формы заявки и договора устанавливаются Банком России.

4. Банк России переучитывает у коммерческих банков простые векселя предприятий-поставщиков, составленные по единой форме, устанавливаемой Банком России, и оформленные по всем реквизитам в соответствии с требованиями Банка России. Коммерческий банк несёт ответственность за полноту и правильность заполнения всех реквизитов векселя, предъявляемого к переучёту.

Вексель, предусматриваемый для переучёта в Банке России, составляется в одном экземпляре, который представляется Банку России.

Копии векселей к переучёту Банком России не принимаются.

5. операции по переучёту векселей осуществляют главные территориальные управления в пределах лимитов, устанавливаемых Банком России для коммерческих банков на эти цели.

6. К переучёту главным территориальным управлением принимаются коммерческим банком векселя только платёжеспособных предприятий-поставщиков (векселедателей), имеющих расчётный счёт в этом коммерческом банке.

7. Переучёту подлежат векселя предприятий-поставщиков, выписанные под реально произведённую текущую отгрузку товаров или оказание услуг в соответствии с договором поставки продукции, выполнения работ, оказания услуг.

Коммерческий банк несёт ответственность за товарность векселей, представляемых к переучёту Банку России о фактах бестоварности векселей.

По требованию Банка России коммерческий банк обязан представить информацию о товарной основе векселя: договор поставки продукции, выполнения работ, оказания услуг, отгрузочные документы и другие материалы.

В случаях выявления фактов бестоварности переучётных векселей Банк России предъявляет к досрочному взысканию переучётный кредит в бесспорном порядке после первоочередных платежей коммерческого банка по законодательству.

8. Главные территориальные управления систематически изучают и накапливают данные о платёжеспособности предприятий-поставщиков (векселедателей), их способности своевременно и в полном объёме погашать свой вексельный долг на основе анализа его периодической бухгалтерской отчётности.

Банк России не принимает к переучёту от коммерческих банков векселя предприятий-поставщиков, имеющих просроченную задолженность по ссудам коммерческого банка или картотеку №2 по расчётам с поставщиками.

Дополнительные критерии оценки платёжеспособности предприятий-поставщиков (векселедателей) устанавливаются Банком России.

9. Коммерческие банки-заявители на получение переучётного кредита представляют в соответствующие главные территориальные управления балансы предприятий-поставщиков (векселедателей) и отчёты о финансовых результатах и их использовании (включая справку к отчёту) по формам, утверждённым Министерством финансов Российской Федерации. Все документы должны быть заверены органами государственной налоговой инспекции.

По предприятиям-поставщикам, векселя которых коммерческим банком впервые предъявляются к переучёту, балансы и отчёты за последний отчётный год и за каждый квартал (месяц) в текущем году.

Для получения переучётного кредита коммерческий банк заблаговременно устанавливает контакт с главным территориальным управлением с тем, чтобы оно имело не менее 5 рабочих дней для анализа оценки платёжеспособности предприятия-поставщика (векселедателя).

Коммерческий банк на основании оперативной информации осуществляет контроль за финансовым состоянием предприятия-поставщика и в случаях его ухудшения обязан немедленно уведомить Главное территориальное управление об этом.

Банк России прекращает переучёт векселей таких предприятий до получения данных об улучшении их финансового положения.

11. Главное территориальное управление предоставляет переучётный кредит коммерческому банку, получившему лицензию на осуществление банковской деятельности на территории России и занесённому в Регистрационную Книгу, имеющему в расчётно-кассовом центре главного территориального управления, осуществляющего банковский надзор за этим коммерческим банком, корреспондентский счёт и счёт по учёту обязательных резервов.

Переучётный кредит предоставляется коммерческим банкам:

— соблюдающим установленные Банком России экономические нормативы;

— своевременно и в полном объёме выполняющим резервные требования;

— имеющим аудиторское заключение по годовому отчёту;

— не допускающим просроченной задолженности по кредитам Банка России.

Банк России может устанавливать дополнительные требования к коммерческим банкам.

12. Срок, на который главное территориальное управление покупает вексель, начинается со дня зачисления валюты ссуды по каждому векселю на корреспондентский счёт коммерческого банка в расчётно-кассовом центре. Этот срок не может быть менее 10 дней и более 90 дней до наступления срока платежа, указанного на самом векселе.

Операция обратного выкупа векселей коммерческим банком проводится не позднее, чем за 2 рабочих дня до наступления срока платежа по векселю.

Дополнительные требования к коммерческим банкам, предъявляющим векселя в Банк России.

1. Коммерческий банк, представляющий к переучёту векселя, обязан направить после подписания с Банком России договора о вексельном кредитовании в расчётно-кассовый центр соответствующего главного территориального управления нотариально заверенную карточку с образцами подписей ответственных лиц, получивших от имени коммерческого банка право на подпись векселей и документов по их переучёту. В этих целях коммерческий банк оформляет доверенность на право подписи указанными уполномоченными лицами векселей и документов, связанных переучётом векселей в Банке России, которая передаётся в Банк России.

2. оформленные в соответствии с Временными основными положениями полномочия лиц на подпись от имени коммерческого банка векселей и документов по их переучёту, сами подписи будут действительны для проведения переучётных операций до момента официального отзыва подписей коммерческим банком.

Коммерческие банки несут перед Банком России ответственность за то, что лицам, указанным в карточке с образцами подписей коммерческого банка для проведения переучётных операций, действительно были даны необходимые полномочия на подписание векселей и документов по их переучёту.

3. Коммерческие банки несут ответственность перед Банком России за подлинность и правильность подписей на векселях предприятий-поставщиков, учтённых коммерческими банками и переучтённых Банком России

4. Векселя предъявляются в главные территориальные управления нарочным – представителем коммерческого банка, имеющим соответствующие полномочия, оформленные внутренним приказом коммерческого банка. Копия приказа представляется в Банк России.

Векселя представляются при реестре по форме, определяемой Банком России. Реестр должен содержать все реквизиты предъявляемых к переучёту векселей.

5. Операционный работник расчётно-кассового центра принимает документы от представителя коммерческого банка, проверяет правильность и полноту их оформления и при отказе в принятии возвращает их.

6. Главное территориальное управление имеет право отказаться от покупки векселя без объяснения причин отказа.

Издержки, связанные с возвратом отклонённых векселей, несёт коммерческий банк.

Требования к векселям, расчёты по вексельным операциям:

1. К переучёту Банк России принимает векселя, соответствующие требованиям "Единообразного закона о переводном и простом векселе".

2. Вексельная сумма указывается в валюте Российской федерации – в рублях. Векселя должны быть составлены векселедателем на русском языке. Все надписи на векселях также должны быть совершены на русском языке.

3. Не принимаются к переучёту векселя со сроком "по предъявлении", "во столько-то времени от предъявления", "во столько-то времени от составления", также не принимаются к переучёту векселя с условием векселедателя начисления процентов на вексельную сумму.

4. В качестве места платежа по переучитываемому векселю должно быть указано полное наименование и юридический адрес коммерческого банка, осуществляющего учёт векселя.

5. На векселе должна быть сделана пометка векселедателя "без протеста".

Векселя, имеющие в тексте прочие ограничительные пометки, сделанные векселедателем или коммерческим банком, к переучёту Банком России не принимаются.

6. Покупка векселя Банком России у коммерческого банка производится путём зачисления на корреспондентский счёт коммерческого банка суммы в размере цены векселя.

7. Погашение переучётного кредита при наступлении срока производится путём списания Банком России средств с корреспондентского счёта коммерческого банка в Банке России в бесспорном порядке после первоочередных платежей в соответствии с законодательством.

После списания средств эти векселя возвращаются коммерческому банку.

8. В случае невыкупа векселя предприятия-поставщика коммерческим банком у главного территориального управления по причине отсутствия достаточных средств на его корреспондентском счёте в Банке России, задолженность по вексельному кредиту относится в день наступления срока оговоренной сделки об обратной продаже векселя на счёт просроченных ссуд, после чего вексель возвращается коммерческому банку.

По этой задолженности начисляются проценты в установленном размере.

9. Коммерческий банк может досрочно выкупить вексель предприятия-поставщика до наступления срока обратного выкупа векселя согласно договору с Банком России. При этом, если досрочный выкуп векселя производится по инициативе коммерческого банка, Банк России не возмещает проценты по векселю.

Похожие работы

... Системы электронных торгов ЗАО ММВБ). Условия предоставления данных видов кредитов представлены в таблице 1. 1.3 Состояние, проблемы и перспективы развития системы рефинансирования коммерческих банков Объемы операций кредитования Банка России представлены в таблице 2. Для выявления проблем в области рефинансирования Банк России провел опрос кредитных организаций, которые подписали с Банком ...

... к использованию этой линии на протяжении 3 месяцев. Таким образов, предоставление кредита "овернайт" Национальным банком Украины является действенным инструментом поддержания ликвидности, как отдельного коммерческого банка, так и всей банковской системы в целом. 2. Рефинансирование коммерческих банков через предоставление стабилизационного кредита Национальный банк может рассматривать ...

... возвратить их, т.к. они становятся очень дорогими. Сокращение банковских резервов приводит к мультипликационному сокращению денежного предложения. В настоящее время система рефинансирования кредитных организаций Банком России обеспечивается тремя положениями Банка России: 236-П, 312-П, 273-П, в соответствии с которыми Банк России предоставляет кредиты. Виды кредитов, предоставляемых Банком ...

... с ценными бумагами” имело ограниченный срок действия и в настоящее время не действует. В проекте Налогового кодекса взимание гербового сбора также не было предусмотрено. 4. ОРГАНИЗАЦИЯ ВЕКСЕЛЬНОГО ОБРАЩЕНИЯ В КОММЕРЧЕСКОМ БАНКЕ 4.1. Операции банков по обслуживанию вексельного обращения Осуществление банком операций по обслуживанию вексельного обращения заключается в выполне ...

0 комментариев