Навигация

Банк России вправе устанавливать дополнительные тарифы и сборы по переучётным операциям

92191

знак

1

таблица

0

изображений

10. Банк России вправе устанавливать дополнительные тарифы и сборы по переучётным операциям.

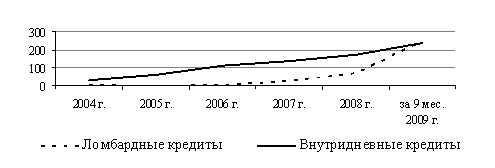

Банк России является кредитором последней инстанции для кредитных организаций, предоставляя банкам ломбардный кредит в валюте Российской Федерации в целях регулирования ликвидности банков.

Ломбардный кредит представляет собой одну из форм рефинансирования банков Банком России.

Ломбардный кредит предоставляется банкам в пределах общего объёма выдаваемых Банком России кредитов в соответствии с принятыми ориентирами единой государственной денежно-кредитной политики.

Ломбардный кредит предоставляется банку от имени Банка России главным управлением (национальным банком) Банка России под залог государственных ценных бумаг.

Залог является обеспечением возвратности ссуд ЦБ. Стоимость залогового обеспечения должна превышать сумму ломбардных кредитов.

Кредитополучатель сохраняет право собственности на депонированные в ЦБ ценные бумаги. Если кредит не погашается в срок, право собственности переходит к ЦБ. После реализации ценных бумаг из выручки удерживается сумма основного долга в совокупности с начисленными процентами.

Ломбардные кредиты предоставляются на платной основе. Взимаемая за них процентная ставка, как правило, на 1% превышает официальную учётную ставку ЦБ и изменяется одновременно с ней (хотя в отдельных случаях может отклоняться на 3-4%).

Сроки предоставления ломбардных кредитов могут колебаться от 1 дня до 4 мес. (по договорённости этот срок может быть продлён).

При необходимости ЦБ может приостановить предоставление этих кредитов не неограниченный срок.

Особенности предоставления и погашения ломбардных кредитов.

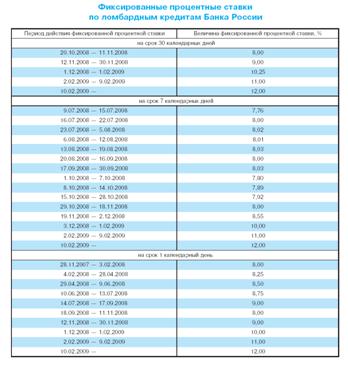

Банк России предоставляет ломбардные кредиты на срок от 3 до 30 календарных дней включительно.

Ломбардные кредиты предоставляются двумя способами:

1) по заявлениям банков. В этом случае ломбардный кредит предоставляется в любой рабочий день по фиксированной ломбардной процентной ставке, установленной Банком России; срок кредита определяется в заявлении банка;

2) по результатам проведённого ломбардного кредитного аукциона. В этом случае ломбардные кредиты предоставляются после проведения аукциона по процентной ставке, определяемой условиями и итогами аукциона; срок кредита определяется Банком России в официальном сообщении о проведении аукциона.

Ломбардные кредиты предоставляются уполномоченным учреждением (подразделением) Банка России на основании следующих документов:

а) заключённого генерального кредитного договора, предусматривающего предоставление банку ломбардных кредитов;

б) заявления на получение ломбардного кредита по фиксированной процентной ставке или удовлетворённой / частично удовлетворённой заявки на участие в ломбардном кредитном аукционе, в которой указывается как общая, так и минимальная сумма запрашиваемого банком ломбардного кредита (в случае частичного удовлетворения заявки).

Рассмотрение заявки банка на получение ломбардного кредита, а также осуществление необходимых проверок производится уполномоченным учреждением (подразделением) Банка России в течение одного рабочего дня с момента поступления заявления банка в уполномоченное учреждение (подразделение) Банка России. Исполнение заявления производится в сроки, установленные Регламентом.

Уполномоченные учреждения (подразделения) Банка России не принимают к исполнению заявления банков на получение ломбардного(ых) кредита(ов), в которых указана дата погашения кредита, приходящаяся на установленные федеральными законами выходные и праздничные дни, а также выходные дни, перенесённые на рабочие дни по решению Правительства Российской Федерации.

В случае, если погашение предоставленного ломбардного кредита будет приходиться на нерабочий день (если соответствующее решение Правительства Российской Федерации будет принято после дня предоставления ломбардного кредита), Банк России по согласованию с банком – заёмщиком может:

а) уменьшить (увеличить) срок, на который будет предоставлен кредит, на соответствующее количество нерабочих дней (один или несколько дней до ближайшего рабочего дня) без изменения величины процентной ставки, если срок пользования кредитом вписывается в тот же временной интервал. При этом количество дней пользования ломбардным кредитом не должно быть меньше 3 и не должно превышать 30 календарных дней.

б) увеличить (уменьшить) срок, на который будет предоставлен кредит, на соответствующее количество нерабочих дней (один или несколько дней до ближайшего рабочего дня) и изменить величину процентной ставки, если срок пользования кредитом будет относиться к следующему или предыдущему временному интервалу, по которому установлена другая фиксированная процентная ставка. При этом количество дней пользования ломбардным кредитом не должно быть меньше 3 и не должно превышать 30 календарных дней.

В этом случае банк представляет в уполномоченное учреждение (подразделение) Банка России заявление на продление (сокращение) срока пользования ломбардным кредитом (в письменном виде в произвольной форме, в трёх экземплярах), в котором указывается новая дата погашения кредита, новый размер процентной ставки по кредиту (при необходимости) и новая сумма причитающихся к уплате процентов по кредиту. Указанное заявление (с отметкой уполномоченного учреждения (подразделения) Банка России о согласии) является неотъемлемой частью генерального кредитного договора. При этом начисление процентов за пользование ломбардным кредитом осуществляется по процентной ставке, указанной в этом заявлении, за весь срок пользования ломбардным кредитом. Размер процентной ставки не подлежит изменению и действует до даты возврата банком ссудной задолженности, указанной в заявлении. Погашение банком задолженности по кредиту Банка России и уплата процентов по нему производится в срок, указанный в этом же заявлении.

В иных случаях изменение срока пользования кредитом Банка России не допускается.

Днём предоставления ломбардного кредита является день зачисления суммы кредита на корреспондентский счёт банка в расчётном подразделении Банка России.

Ломбардные кредитные аукционы проводятся Банком России (место их проведения – город Москва) как процентные конкурсы заявок банков на получение ломбардного кредита. Основанием для проведения аукциона является официальное сообщение Банка России о проведении ломбардного кредитного аукциона, в котором устанавливаются способ проведения аукциона, общая сумма кредита, выставляемого Банком России на аукцион, и срок, на который предоставляется кредит.

Заявки банков, принятые к аукциону, ранжируются по уровню предложенной банками процентной ставки, начиная с максимальной.

Окончательное решение о ставке отсечения и об объёме ломбардных кредитов, предоставляемых по результатам аукциона, принимается Кредитным комитетом Банка России после получения и анализа заявок банков на получение кредита.

Исчерпание установленного объёма кредита, выставляемого на аукцион, является основанием для сокращения суммы последней заявки (пропорционального сокращения суммы каждой заявки банка, в которой указана ставка, принятая Банком России в качестве ставки отсечения) в списке удовлетворённых заявок. При этом заявки банков могут удовлетворяться частично (т.е. в этом случае сумма предоставляемого банку ломбардного кредита должна быть не выше сокращенной суммы по частично удовлетворённой заявке, но и не ниже минимальной, которая указана в заявке. Частично удовлетворённые заявки, по которым минимально запрашиваемая банками сумма не соответствует указанным критериям, Банком России не исполняются).

Кредитные аукционы.

Кредитные аукционы – широко практикуемая ЦБанками форма предоставления кредитных ресурсов.

С февраля 1994 г. часть централизованных кредитных ресурсов ЦБР (около 10%) стала распределяться на демократической основе – посредством проведения кредитных аукционов.

Размещение кредитов рефинансирования на аукционной основе ЦБР назвал одним из инструментов денежно-кредитной политики. Порядок проведения аукционов регламентирован Временным положением о кредитных аукционах ЦБР.

Кредитные аукционы организуются комитетом ЦБР при участии ГУ (НБ) ЦБР. Он определяет периодичность, дату и способ проведения аукциона, объёмы централизованных кредитных ресурсов, выставляемых не торги, срок их возврата. Организаторами проведения аукционов на местах выступают ГУ (НБ) ЦБР. Сумма выделенного аукционного кредита передаётся им лимитным извещением ЦБР, возврат лимита осуществляют они же на следующий день после погашения кредитов ком. банками. Приобретённые кредитные ресурсы могут быть использованы ком. банками – заёмщиками по их собственному усмотрению, причём ЦБР не определяет уровень маржи при перераспределении аукционных кредитов.

ЦБР установлены требования к ком. банкам, участвующим в аукционе. Так, к аукциону допускаются КБ, имеющие лицензию ЦБР и проработавшие не менее 1 года (филиалы КБ не могут быть участниками аукционов).

КБ обязаны выполнять установленные директивные экономические нормативы в соответствии с инструкцией "О порядке регулирования деятельности КБ" ЦБР от 30 апреля 1991 г. №1, своевременно и полно перечислять средства в фонд обязательных резервов, иметь аудиторское заключение по годовому отчёту, не допускать нарушений в предоставлении бух. и стат. отчётности. Обязательными условиями допуска КБ к аукциону являются наличие у него корр. счёта в ЦБР, отсутствие на нём дебетового сальдо и просроченной задолженности по кредитам ЦБР.

КБ не может запросить более 25% предложенного на данном аукционе кредита. Одновременно общая задолженность банка по всем аукционным кредитам с учётом запрашиваемого на данном аукционе не должна превышать двукратную величину его капитала и 10% всей задолженности по кредитам, предоставленным данным ком. банком своим клиентам (исключая МБК).

Порядок проведения торгов предусматривает, что ЦБР для каждого конкретного аукциона определяет минимальную сумму запрашиваемого ком. банком кредита, устанавливает минимальную процентную ставку (на уровне действующей учётной ставки ЦБР или на ином уровне). КБ в заявке на участие в аукционе может общую запрашиваемую сумму разделить более чем на три части по разным процентным ставкам.

ЦБР допускает различные способы организации аукционных торгов – по американскому способу, голландскому способу и с фиксированной процентной ставкой.

При американском способе заявки банков – участников ранжируются по уровню предложенной процентной ставки в порядке убывания, а затем удовлетворяются в том же порядке, начиная с максимальной предложенной процентной ставки до полного исчерпания установленного на данном аукционе объёма кредитов. В результате сумма последней из удовлетворённых заявок может быть сокращена.

Право на участие в аукционе получают те претенденты, в заявках которых предусмотрены максимальные процентные ставки. При этом общая сумма заявленных кредитов должна соответствовать объёму ссуд, выделяемых ЦБанком для проведения аукциона.

Например, совокупный объём заявленных кредитов составляет 65 млн. долл., однако ЦБ выделяет для проведения аукциона лишь 50 млн. долл., что не даёт возможности удовлетворить все заявки. На участие в аукционе представлены заявки от 7 банков, которые распределялись следующим образом:

| Участники аукционов | Указанная в заявке сумма кредитов (млн. долл.) | Максимальная процентная ставка (%) |

| I | 5 | 6 |

| II | 10 | 5,5 |

| III | 10 | 5,5 |

| IV | 15 | 6,5 |

| V | 10 | 5 |

| VI | 10 | 4 |

| VII | 5 | 4 |

В результате право на участие в аукционе получают только первые 5 претендентов, предоставившие заявки на общую сумму 50 млн. долл., и их заявки называются "выигравшими".

В случае использования американского способа проведения аукциона исходной ставкой для каждого потенциально заёмщика является ставка, предлагаемая в "выигравшей" заявке.

При голландском способе все заявки удовлетворяются по цене отсечения – минимальной ставки, которую предлагают банки, попавшие в круг покупателей.

В случае аукциона с фиксированной процентной ставкой удовлетворяются все заявки, однако при превышении общей суммы этих заявок над объёмом кредита все заявки удовлетворяются частично.

Каждый из указанных способов имеет свои преимущества и позволяет ЦБР полнее реализовать свою регулирующую роль.

Передача приобретённого аукционного кредита в распоряжение КБ оформляется кредитным договором между ним и ГУ (НБ) ЦБР. Кредитный договор предусматривает сумму и срок кредита, процентную ставку, залог, право бесспорного списания средств с корр. счёта банка – заёмщика при наступлении срока возврата кредита в соответствии с его срочным обязательством.

Посредством проведения кредитных аукционов ЦБР демократизировал процесс распределения централизованных кредитных ресурсов. Одновременно ЦБР получил инструмент, определяющий соотношение спроса и предложения на денежные средства в банковской системе и их "стоимости".

Анализ сложившейся по итогам аукциона ситуации на рынке кредитных ресурсов позволяет обоснованно корректировать уровень учётной ставки ЦБР и условия проведения последующих аукционов.

Особенности предоставления и погашения кредитов "овернайт"

Кредиты овернайт предоставляются Банком России банкам, расположенным в регионах, расчётная система которых позволяет осуществлять расчёты с учётом поступлений текущего операционного дня путём проведения списания средств с корреспондентского счёта банка по платёжным документам при отсутствии либо недостаточности средств на счёте банка в расчётном подразделении Банка России.

Кредиты овернайт предоставляются Банком России для завершения банком расчётов в конце операционного дня путём зачисления на корреспондентский счёт банка суммы кредита и проведения списания средств с его корреспондентского счёта по неисполненным платёжным документам, находящимся в расчётном подразделении Банка России.

Основанием для предоставления Банком России банку кредита овернайт является:

1) наличие в конце операционного дня неисполненных платёжных поручений банка и других платёжных документов и / или наличие непогашенного внутридневного кредита, предоставленного банку в соответствии с генеральным кредитным договором;

2) наличие у банка на момент предоставления кредита государственных ценных бумаг, учитываемых в разделе "Блокировано Банком России" своего счёта депо, открытого в Депозитарии, стоимость которых достаточна для получения определённой суммы кредита овернайт с учётом начисленных процентов по нему.

При этом представление в Банк России заявления банка на получение кредита овернайт не требуется.

Днём выдачи кредита овернайт является день зачисления суммы кредита на корреспондентский счёт банка в расчётном подразделении Банка России.

Кредиты овернайт предоставляются Банком России на срок, исчисляемый от начала проведения кредитной операции до её завершения (до даты погашения кредита и уплаты процентов по нему).

Факт предоставления Банком России кредита овернайт банку подтверждается документами, которые передаются банку – заёмщику в установленном порядке.

Банк имеет право на получение очередной суммы кредита овернайт, если банком выполняются условия.

Процедура предоставления и погашения кредита овернайт определена Регламентом.

Краткосрочные (корректирующие) кредиты

Исходя из критерия срочности, кредиты рефинансирования ЦБ разделяют на среднесрочные – 3-4 мес. и краткосрочные – сроком на 1 или несколько дней.

Наибольший удельный вес в совокупных кредитах рефинансирования составляют краткосрочные (корректирующие) кредиты, зачастую однодневные, предоставляемые ЦБанком банковским институтам лишь в том случае, если КБ не могут изыскать кредиты на межбанковском рынке, тем самым вынуждая их приспосабливаться к экономическим и финансовым обстоятельствам, не прибегая постоянно к регулярным кредитам ЦБ. Такого рода краткосрочные кредиты получили название корректирующих.

Корректирующие кредиты становятся наиболее распространёнными и массовыми в периоды кредитного "голода". Они предоставляются, как правило, для корректировки финансового положения банка, ухудшение которого было вызвано:

— резким, непредсказуемым уменьшением депозитов;

— возникновением временных трудностей при получении кредитов из обычных источников;

— а также (в отдельных случаях) для удовлетворения повышенного спроса на банковские кредиты.

При предоставлении корректирующих кредитов принимаются во внимание такие факторы:

— задолженность данного кредитного учреждения по отношению к его суммарным депозитам;

— особые обстоятельства, оказывающие влияние на его нынешнее финансовое состояние;

— конкретные действия, предпринимавшиеся им с целью получения средств из других источников.

Корректирующие кредиты центральных банков, как правило, доступны прежде всего для банковских институтов.

Краткосрочные корректирующие кредиты предоставляются под гарантию ценных бумаг, преимущественно государственных.

Особое место в практике ЦБанков занимают сверхкраткосрочные однодневные кредиты, выдаваемые для ежедневной корректировки банковских балансов. Данный вид кредитов относится к дорогостоящим, поскольку 1-дневные кредиты предоставляются по более высоким процентным ставкам.

БР начал предоставлять эти кредиты с сентября 1996 г.

Центральный банк Российской Федерации предоставляет банкам в соответствии со статьёй 850 Гражданского Кодекса Российской Федерации расчётный кредит в валюте Российской Федерации на один операционный день.

В соответствии со ст. 36 Федерального закона "О Центральном банке Российской Федерации (Банке России)" однодневный расчётный кредит предоставляется банкам в пределах общего объёма выдаваемых Банком России кредитов в соответствии с принятыми ориентирами единой государственной кредитно-денежной политики.

Предоставление Банком России однодневного расчётного кредита банку означает осуществление платежей с корреспондентского счёта банка при временном отсутствии или недостаточности на нём денежных средств (кредитование корреспондентского счета банка) в пределах установленного лимита на основании договора о кредитовании корреспондентского счета (о предоставлении однодневного расчётного кредита) с последующим (на следующий рабочий день) передачи банку извещения о предоставлении такого кредита и получении от банка обязательства о возврате предоставленного кредита. В этот же день банк обязан представить в учреждение Банка России платёжное поручение (на бумажном носителе) на списание средств со своего корреспондентского счёта в погашение суммы основного долга по кредиту и процентов по нему.

За право пользования однодневным расчётным кредитом банки обязаны ежемесячно, до 15 числа, вносить плату в установленном размере.

Предоставление расчётного кредита осуществляется от имени Банка России главным управлением (национальным банком) Банка России на основании договора, в котором должны содержаться условия предоставления и погашения однодневного расчётного кредита.

Объём (лимит) предоставляемого одному банку расчётного кредита (осуществление платежей с корреспондентского счёта при отсутствии или недостаточности на нём денежных средств) устанавливается Советом Директоров Банка России.

Лимит кредитования по каждому конкретному банку определяется договором и не должен превышать размер, установленный Советом директоров.

Расчётный кредит предоставляется в конце текущего операционного дня на один операционный день и не подлежит пролонгации.

Не допускается получение расчётного кредита в течении двух рабочих дней подряд.

Размер процентной ставки по расчётному кредиту устанавливается Советом Директоров Банка России и указывается в договоре.

Днём выдачи расчётного кредита считается день осуществления учреждением Банка России платежей по корреспондентскому счёту банка при временном отсутствии или недостаточности на нём денежных средств (день кредитования учреждением Банка России корреспондентского счёта банка) в пределах установленного лимита.

За неисполнение (ненадлежащее исполнение) банком обязательств по возврату расчётного кредита и уплате процентов, подтверждённые обязательством банка, банк платит Банку России неустойку в виде пени в установленном размере, делённой на 360, начисляемую на сумму просроченного основного долга, за каждый календарный день просрочки до дня возврата всей суммы основного долга.

В случае нарушения банком срока возврата кредита (установленного извещением-обязательством) банк лишается права на получение однодневного расчётного кредита на срок 3 месяца, а также отключается от передачи расчётных документов по каналам связи. В течении указанного срока банк не вносит плату за право пользования однодневным расчётным кредитом.

Условия предоставления однодневного расчётного кредита

Банк Росси предоставляет однодневный расчётный кредит (осуществляет кредитование корреспондентского счёта) только банкам, оформившим соответствующий договор, в котором предусмотрены условия предоставления и погашения однодневного расчётного кредита.

Право на получение однодневного расчётного кредита имеет банк, отвечающий следующим условиям на момент его предоставления (по состоянию на конец текущего операционного дня):

1) своевременно и в полном объёме выполняющий обязательные резервные требования Банка России;

2) не имеющий просроченной задолженности по кредитам, предоставленным Банком России, и процентам по ним, а также просроченной задолженности по обязательным платежам, установленным законодательством и другим обязательствам;

общая потребность в дополнительных средствах на оплату всех расчётных документов, подлежащих оплате до конца текущего дня, не должна превышать установленный банку лимит кредитования более чем в 1,5 раза;

4) своевременно и в полном объёме перечисляющий плату за право пользования однодневным расчётным кредитом.

Банк имеет право на получение очередного однодневного расчётного кредита только после возврата ранее предоставленного и при условии выполнения вышеуказанных требований.

Предоставление однодневного расчётного кредита

Для получения права на однодневный расчётный кредит банк подписывает соответствующий договор, в котором предусматривается возможность осуществления платежей с корреспондентского счёта банка при отсутствии или недостаточности на нём денежных средств в пределах установленного лимита (кредитование Банком России корреспондентского счёта банка).

При возникновении у банка потребности в дополнительный средствах (сверх имеющегося остатка средств на корреспондентском счёте) для завершения расчётов текущего операционного дня учреждение Банка России предоставляет расчётный кредит (производит кредитование корреспондентского счёта банка) в пределах установленного договором лимита (без предварительной заявки банка).

Документами, подтверждающими факт предоставления Банком России расчётного кредита банку, являются:

1) выписки по корреспондентскому счёту банка и по балансовому счёту, составленные на дату предоставления кредита банку;

2) оформленное и подписанное со стороны Банка России извещение-обязательство.

на следующий рабочий день после предоставления однодневного расчётного кредита банк вместе с выписками по корреспондентскому счёту и по балансовому счёту получает (под расписку) и оформляет со своей стороны один экземпляр извещения-обязательства уже подписанного уполномоченным лицом учреждения Банка России. Указанный документ, с одной стороны, подтверждает факт предоставления Банком России расчётного кредита банку, с другой стороны, банк даёт письменное обязательство вернуть в этот же день сумму предоставленного накануне расчётного кредита и процентов по нему.

Факт передачи банку извещения-обязательства фиксируется уполномоченным сотрудником учреждения Банка России в специальном журнале.

Банк, получивший накануне расчётный кредит, обязан до 16-00 (время местное) текущего операционного дня представить в учреждение Банка России:

1) оформленное и подписанное со своей стороны извещение-обязательство;

2) платёжное поручение (на бумажном носителе) на списание средств с его корреспондентского счёта в погашение задолженности по кредиту, включая проценты.

Учреждение Банка России передаёт банку второй экземпляр оформленного извещения-обязательства, при этом один экземпляр извещения-обязательства (оформленный как со стороны Банка России, так и банка – получателя кредита) остаётся в учреждении Банка России, другой – у банка. Оба экземпляра документа (оформленного в установленном порядке) имеют одинаковую юридическую силу.

Проценты за пользование расчётным кредитом банк уплачивает Банку России одновременно с погашением кредита.

Начисление процентов за пользование расчётным кредитом производится по утверждённой Советом Директоров Банка России ставке однодневного расчётного кредита (в процентах годовых) за каждый календарный день до дня исполнения банком обязательств по предоставленной ссуде.

Ежедневно главные управления (национальные банки) Банка России готовят и передают в Банк России (в Свободный экономический департамент) информацию за предыдущий рабочий день о выдаче и погашении однодневных рабочих кредитов по установленной форме (на общую сумму предоставленного / погашенного кредита и в разрезе банков-заёмщиков).

Погашение однодневного расчётного кредита

В срок, установленный в извещении-обязательстве, банк осуществляет возврат кредита и производит уплату причитающихся по нему процентов. Исполнение указанных в настоящем пункте обязательств осуществляется на основании платёжного поручения банка на списание средств с его корреспондентского счёта в расчётно-кассовом центре Банка России в погашение ссудной задолженности по расчётному кредиту, включая проценты.

В случае неисполнения (ненадлежащего исполнения) банком-заёмщиком в установленный срок (на следующий рабочий день после предоставления банку расчётного кредита) обязательств по погашению расчётного кредита (включая уплату процентов по нему), учреждение Банка России производит взыскание средств с корреспондентского счёта банка-должника (включая сумму неустойки в виде пени за неисполнение (ненадлежащее исполнение) банком-заёмщиком обязательств по погашению ссудной задолженности) без распоряжения банка инкассовым поручением, выписываемым на основании договора, извещения-обязательства банка и распоряжения руководителя учреждения Банка России, в пятой группе платежей (условие о списании средств без распоряжения банка должно быть отражено в договоре).

При этом в первую очередь погашаются проценты, затем сумма просроченного основного долга, и в последнюю очередь – причитающаяся сумма пени.

Днём возврата ссудной задолженности считается день списания денежных средств с корреспондентского счёта банка в расчётно-кассовом центре Банка России в сумме, покрывающей объём требований Банка России по предоставленному однодневному расчётному кредиту.

В объём требования Банка России включается сумма основного долга по кредиту, сумма причитающихся процентом по нему, а также сумма неустойки в виде пени, которую обязан уплатить банк при неисполнении (ненадлежащем исполнении) обязательств по однодневному расчётному кредиту.

В настоящее время право на получение данных кредитов имеет ограниченный круг банков. В основном это банки, являющиеся первичными дилерами на рынке государственных ценных бумаг и выполняющие установленные ЦБ РФ требования. Банк России надеется, что кредиты, предоставленные крупнейшим операторам рынка, пойдут в оплату их обязательств перед другими банками, и ликвидность, таким образом, распространится по всей банковской системе.

Недостатком такого кредитования является отсутствие какого-либо реального его обеспечения. Поэтому для Центрального банка РФ однодневные расчётные кредиты являются высокорискованными.

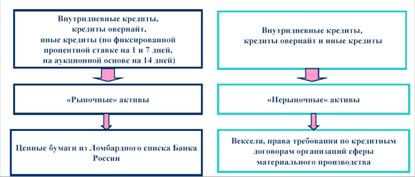

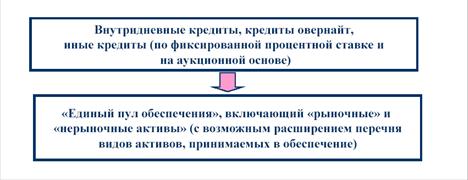

Перед Центральным банком РФ встаёт задача сделать данный кредит обеспеченным. Способствовать этому будет создание процедуры предварительного блокирования банками (в закладном разделе банка России счёта ДЕПО банка) части принадлежащих им государственных ценных бумаг. В этом случае ценные бумаги, задепонированные на неопределённый срок, будут служить залогом как для ломбардного кредитования, так и для однодневного расчётного кредита, а, может быть, в будущем – и для операций РЕПО.

Наличие реального обеспечения при получении банками однодневных расчётных кредитов позволит расширить круг банковских получателей таких кредитов, а также повысит эффективность выполнения данным инструментом функций по предоставлению ликвидности и плавному прохождению платежей.

Организация рынка государственных ценных бумаг. Рынок государственных ценных бумаг в России в настоящее время является одним из основных рынков, на котором банки могут, с одной стороны, надёжно размещать свои ресурсы, а с другой – использовать этот рынок как механизм управления ликвидностью.

Основным механизмом проведения сделок на рынке государственных бумаг стали сделки РЕПО, иначе говоря сделки по продаже (или покупке) ценных бумаг с принятием на себя обязательств по их обратному выкупу (или обратной продаже), т.е. сделки, с помощью которых можно через куплю-продажу ценных бумаг осуществлять кредитование.

На сегодня в России уже существует некоторый опыт использования сделок РЕПО, которые доступны первичным дилерам для закрытия так называемых коротких позиций на рынке ценных бумаг. Таким образом, первичные дилеры уже не обязаны предварительно депонировать всю сумму средств, необходимую для обеспечения своих сделок, а должны задепонировать лишь часть средств, так как на оставшуюся сумму устанавливается лимит короткой позиции. Соответственно в пределах этого лимита первичные дилеры продают и покупают ценные бумаги. По завершении торгового дня, если кто-либо из участников (первичных дилеров) оказывается в короткой позиции (т.е. обязан заплатить по своим сделкам, а на счёте таких денег нет), то он заключает с Центральным Банком сделку РЕПО, заимствует с помощью неё деньги у Банка России и закрывает тем самым свою короткую позицию.

Одной из целей развития рынка является создание рынка РЕПО между всеми участниками, а не только между Центральным банком и первичными дилерами. С позиций расширения рынка РЕПО можно выделить три этапа. На первом сделки РЕПО проводятся между Банком России и первичными дилерами. При этом к прямым сделкам в ближайшем будущем добавятся и обратные РЕПО, при которых первичные дилеры смогут депонировать свои ресурсы в Центральном банке. На втором этапе должен развиваться рынок РЕПО между дилерами первичными и обычными, и на третьем предполагается проведения сделок РЕПО между дилерами и их клиентами.

Что касается сроков РЕПО, то на данный момент двухдневные сделки представляются оптимальными по следующим причинам. На рынках валюты и МБК практически все сделки сейчас заключаются в пределах двух ближайших дней. На сегодня для управления текущей ликвидностью наибольшая потребность банков приходится на краткосрочные операции. По мере же продвижения рынка в сторону удлинения сроков заключаемых кредитно-депозитных или валютных сделок, возможен переход и к сделкам РЕПО с более длинным сроком. При этом надо иметь ввиду, что осуществление таких сделок будет означать на деле и для Центрального банка, и для коммерческих банков необходимость планировать свою ликвидность и рассчитывать прогноз своих позиций соответственно на более длительные сроки. Поэтому принципиально нет каких-либо технических проблем перехода к более длительным сделкам РЕПО, однако практически условия ещё не созрели.

В отношении обеспечения кредитов, предоставляемых Центральным банком первичным дилерам, важно учитывать следующие проблемы: с одной стороны, необходимость такого обеспечения ценными бумагами, а с другой – его юридическую форму. Известно, что в развитых странах в настоящее время уделяется серьёзное внимание обеспеченности кредитов центрального банка, а в ряде стран ставится цель исключить возможности предоставления банкам дневного овердрафта или же необеспеченных внутридневных кредитов. Обеспечением служит либо залог ценных бумаг, либо оформление сделки как РЕПО.

Важно иметь ввиду, что на сегодня проблема обеспечения кредитов заключается не в возможности использования ценных бумаг, а в том способе, каким это обеспечение осуществляется. Попытка реализации обеспечения через механизм ломбардного кредитования наталкивается на проблемы, изначально заложенные в залоговом варианте. (Залог, как известно, представляет собой удержание ценных бумаг, но не владение ими, в то время как РЕПО предусматривает сразу переход права собственности.) При оформлении обеспечения в форме залога, разбирательство по возможным проблемам переносится на будущее, а при оформлении сделки РЕПО проблемы обеспечения решаются в тот же момент. В большом числе стран предпочитают сделки РЕПО, потому что это наиболее здоровая и надёжная система, хорошо юридически обоснованная.

Политика рефинансирования европейских центральных банков.

Развитие системы рефинансирования исторически предполагало желание центральных банков обеспечить стабильность финансовой системы. Варьирование сроков кредита в банковской системе – один из старейших способов использования инструментов денежной политики. Основная масса кредитных операций центрального банка в большинстве европейских стран ориентирована на краткосрочное управление банковской ликвидностью. Ранее некоторые центральные банки вступали в кредитные отношения с ЦБ других стран для определённых специфических целей долгосрочного характера. Вопреки постоянству использования некоторых способов заимствования у центральных банков различных стран их значения в целом для системы ЕС снижается, уступая место более прогрессивным формам регулирования.

Кредит, выданный центральным банком, может представляться в различных формах, в виде дисконтных или редисконтных кредитов, кредитов против обеспечения (ломбардных). На ранних стадиях развития существовал бланковый не обеспеченный кредит. Операции РЕПО исключаются из процедур финансирования и относятся к области других внутренних отношений (операций открытого рынка). Хотя операции РЕПО двусторонние и могут быть включены в счета центрального банка как требования к банкам, они юридически и концептуально разные. Это более новый источник ресурсов, представляющий в целом соглашения по рыночным или приблизительно по рыночным ставкам в определённых случаях, где прямые сделки неосуществимы, а кредитование государством также исключается.

Необходимость кредитования со стороны центральных банков не уменьшается для ЕС в целом. Ряд стран, где значимость этих отношений относительно возрастает (Германия, Исландия, Нидерланды, Норвегия и Турция), более или менее пропорционален числу стран, где их значение уменьшается (Греция, Италия). Одной из причин сокращения подобных отношений в перечисленных странах является увеличение объёма операций по приобретению государственных ценных бумаг коммерческими банками, развитие рынков этих бумаг.

Однако в настоящее время существует значительное число причин по увеличению роли кредитов ЦБ. Во-первых, насыщение банковского и финансового рынка может устранить одно из главных препятствий использования кредита ЦБ как инструмента контроля за ликвидностью: тенденцию для различных кредитно-финансовых институтов воздействовать дифференцированно. Во многих странах денежный и межбанковский рынок возросли до такой степени, что у властей появляется возможность модернизации макроэкономических условий управления. в том числе и модернизации операций рефинансирования.

Во-вторых, более точное управление активами и пассивами в банках привело к тому, что в некоторых странах снижается значение специфических ценовых условий, предшествующих обращению за дисконтным кредитованием. Ранее центральные банки чаще использовали способ "поднятия бровей", нежели повышения своих процентных ставок, когда обращение банков к дисконтному окну заметно возросло. В Бельгии, Финляндии, Нидерландах и некоторых других странах это препятствие в использовании кредита ЦБ постепенно размывалось. Однако же в других странах (Канада, Япония, США) ослабление этого фактора не так очевидно.

В-третьих, переход на режим более гибких обменных ставок имел тенденцию уменьшения ликвидных активов, деноминированных в иностранную валюту. Центральные банки иногда обязывали коммерческие банки осуществлять валютный обмен в условиях узкой маржи и последние могли валютные операции как высоколиквидитные активы, которые могли быстро и почти без потерь оборачиваться в деньги ЦБ. Это заставляло банки рассматривать дополнительные способы удовлетворения их ликвидных потребностей, при необходимости используя операции финансирования для дополнительного балансирования своей ликвидности.

Четвёртая причина увеличения значимости кредитов ЦБ проявляется в том, что при отклонениях в структурных излишках и дефицитах требовалась смена направленности управления текущей внутренней ликвидностью. Например, с 1979 г. баланс платежей по текущим счетам в Германии был в избытке в течении 14 лет и покупка иностранной валюты Бундесбанком часто была основным ресурсом изменений в средствах ЦБ. Когда резервы иностранной валюты начали утекать из страны, ЦБ нашёл способы компенсации оттока ликвидности. Одним из таких способов стало увеличение центробанковского кредитования.

В-пятых, перемены в резервном таргетировании в США в 1979 г. способствовали главному – повышению значимости дисконтных отношений и дисконтной ставки в вопросах денежно-кредитного регулирования. Заимствования дисконтного окна варьировались благодаря тому, что Федеральный резерв допускал колебания в спросе на резервы относительно потребности денежного роста согласно курсу, отражённому более точно в ставке по заимствованиям федеральных фондов.

В настоящее время существует достаточно сильная дифференциация степени участия центральных банков в самой системе кредитования. В некоторых странах (Канада, Италия и Швеция) кредит ЦБ представляет собой в значительной степени технические операционные отношения клиринга, расчётов с использованием ценных бумаг. В этих случаях дисконтные отношения некоторое время проводились по рыночным ставкам, если эти ставки менялись более или менее автоматически, или почти по рыночным в соответствии с отклонениями в рыночных ставках. В Канаде, например, банковская система была установлена на ј процента выше ставки 91-дневных казначейских векселей с 1980 г. В некоторых других странах кредит ЦБ также выдавался на условиях рыночных процентных ставок, но причины были различны: обязательство сохранения обменной ставки и готовность совершенно свободно обеспечивать банковскую систему резервами.

Более тщательное управление активами и пассивами выразилось в тенденции для большинства европейских стран заменить или дополнить ограниченный недемократический порядок доступа коммерческих банков к рефинансированию системой соглашений, регулирующих как ценовые факторы, та и неценовые условия. В Австрии, Бельгии, Дании, Франции, Германии, Японии, Нидерландах, Норвегии, Португалии, Испании, Швеции кредит ЦБ предоставляется несколькими различными частями. Цена кредита, предоставленного в первом транше, выдаётся в основном ниже рыночных ставок, но устанавливаются административные пределы или квоты на сумму, которую банки могут использовать. Неценовые условия по использованию кредита первого транша часто менее обременительны, чем по следующим траншевым заимствованиям. Во многих случаях полное использование кредита первого транша имеет место более или менее автоматически.

Во Франции существует обычное дисконтирование "enfer" и "super enfer" транши. С 1979 г. Норвегия имеет A (неограниченные), B (условные) и S (специальные) заёмные отношения, и только в пределах одних отношений A существуют 3 транша. В Германии равноценно действуют дисконт, ломбард и иногда специальные ломбардные отношения, хотя специальные ломбардные условия не представляют собой строго третий транш, но отличаются от обычного второго транша более высокой ценой и большей неопределённостью в отношении доступности. Дания, Финляндия, Испания и Португалия использовали и до сих пор пользуются 3-х траншевой системой. Это может навести на мысль, что система с установленными 3 способами – грубая и малоэффективная и обеспечивает соглашения, при которых цены растут монопольно, соответствуя увеличению обращения банков за рефинансированием при превышении установленного уровня. Однако введение различных неценовых элементов в механизм рефинансирования для его совершенствования и регулирования проблематично. Угроза введения более высоких траншей с определённо более высокими ценами влияет на поведение банков, органично дополняя систему отношений рефинансирования системой с непрерывно меняющимися ценами. Потребность введения неценовых элементов регулирования могла возникнуть в странах, желающих проводить свою монетарную политику, тогда как рыночное становление увеличило способность самих денежных потоков устанавливать цену дифференцировано и самостоятельно.

Общий рост номинальных процентных ставок за последние 20 лет способствовал увеличению числа траншей и точности неценовых условий. Это позволяет Центральным банкам использовать различные ставки исходя из условий конкретного завершения отдельных операций кредитования. При модуляции размера траншей и устанавливаемых условий предельная цена ликвидности могла быть изменена быстро, осторожно и двусторонне. Иногда этот инструмент использовался при изменении резервных требований для влияния на уровень средств в ЦБ. В качестве примера можно привести Австрию, Финляндию, Германию, Швецию. Операции в высших траншах призваны влиять на краткосрочные ставки и иногда благодаря им на перелив капитала.

Варьирование ценных бумаг, которые принимаются в качестве обеспечения для дисконтирования или акцепта, может воздействовать на коммерческие банки через структуру их портфелей. Но так как основной целью операций рефинансирования центральных банков остаётся контроль банковской ликвидности, ограничение на виды принимаемых в качестве обеспечения ценных бумаг в некоторых странах (Дания, Финляндия) постепенно ослабевает. Точность, гибкость и быстрота воздействия денежной политики увеличивается, если она не сдерживается по размеру и составу банковских пакетов ценных бумаг.

В некоторых странах значение операций рефинансирования не ослабевает ещё и потому, что они помещаются в основное законодательство.

Наиболее подробно изложен порядок проведения операций рефинансирования в национальном банковском законодательстве Германии. Законом о Немецком Федеральном банке от 16 июля 1994 г. в пп. 15, 19 предусмотрена возможность осуществления Федеральным банком операций дисконтирования и ломбардных операций. Данным законом не предусмотрено установление нижней и верхней границ ставки учётного процента для более гибкого регулирования денежного рынка.

Условия проведения дисконтной политики связаны не только с установлением учётной ставки центрального банка. В расчёт принимается также контингент переучёта и требования к качеству принимаемых к переучёту векселей. Условиями Немецкого Федерального банка определено, что к переучёту принимаются векселя, за которые должны поручиться три поручителя, поданные бумаги должны быть оплачены в течение 3 месяцев и являться хорошими коммерческими векселями. В своих кредитно-политических требованиях от 3.04.95 г. Немецкий банк более подробно установил условия, по которым рассчитывается пригодность векселя. Согласно этим условиям платёжеспособными считаются векселя поручителей, финансовое состояние которых можно оценить достоверно. Например, на основании годового отчёта Федеральный банк покупает коммерческие векселя, которые обращаются между предприятиями или предпринимателями на основе их торгового оборота или предоставления платных услуг. Иностранные векселя принимаются, только если они находятся в обороте благодаря внешнеторговым операциям предприятий-резидентов. Вместе с дисконтами поручительство должен дать ещё один поручитель-резидент (не банк), при даваемом векселе – как векселедатель, при соло-векселе – как векселеполучатель.

Проводя дисконтную политику, центральные банки преследуют частные цели:

— сохранение торгового (товарного) векселя в качестве средства наличного покрытия с учётом экономической ситуации;

— получение с помощью векселя информации о реальном положении в экономике;

— сохранение векселя в качестве инструмента финансирования среднего класса.

Порядок проведения дисконтных операций в банковском законодательстве Австрии, изложенный в п. 48 Закона о национальном банке, практически полностью соответствует правилам переучёта векселей Немецким Федеральным банком. Кроме того, в банковском законодательстве Австрии действует специальный закон, регулирующий вексельные операции. В соответствии с этим законом Австрийский национальный банк (АНБ) покупает как переводные, так и простые векселя. Процедура подачи векселей к учёту, проведения расчётов, возврата регулируется Положениями о дисконтировании векселей.

Торговые векселя подаются для дисконтирования в форме пакетов векселей, однако каждый банк имеет право представить в банковское учреждение в течении одного расчётного дня только один пакет. Внутри пакета векселя должны различаться по суммам (векселя выше или ниже определённой ограничительной суммы). Ограничительная сумма, также установленная Советом директоров АНБ, одинакова для всех банков, но при необходимости для некоторых банков отдельно. Пакет векселей может состоять из любого числа сводных реестров, объединяющих не более 25 векселей. Одним реестром могут быть объединены векселя либо меньше ограничительной суммы (включая её) либо выше. Векселя выше ограничительной суммы проверяются центральным банком более основательно и покупаются в основном по номинальной стоимости.

Используя электронную систему расчётов, АНБ выставляет проценты за дисконтирование векселей в счёт банка-получателя сразу же в начале учётной операции.

В расчётный день в кредит счёта банка-подателя записывается сумма учётного кредита за вычетом учётных процентов, а в день выкупа векселей банк-податель должен перевести сумму учётного кредита на счёт АНБ в полном объёме. День выкупа векселей устанавливается самим банком-подателем ещё в день подачи векселей и помечается на описи пакета. Ко дню выкупа векселей устанавливаются определённые требования – это рабочий день, он должен минимум на 5 рабочих дней предшествовать дню платежа по векселю, срок платежа которого в пределах пакета наступает первым. Учёт (дисконтирование) векселей осуществляется в форме репортной сделки на вексельной основе.

Австрийский национальный банк периодически проводит экспертную оценку своего вексельного портфеля и при необходимости вступает с банками в переговоры.

Для крупных банков проведение подобных переговоров практически обязательно, в отношении мелких и средних – при необходимости.

В качестве причин собеседования, по мнению АНБ, могут выступать:

— односторонний вексельный портфель банка по отраслям,

— нежелательное распределение векселей относительно ограничительной квоты,

— подозрение в неплатёжеспособности фирм, чьи векселя предложены в пакете,

— установленное дробление крупных векселей на мелкие в пределах одного портфеля.

ломбардные платежи проводятся с помощью электронной системы расчётов при автоматическом учёте максимальной суммы рефинансирования.

банковскими правилами Австрии предусматривается возможность досрочного (полного) или частичного погашения. В этих случаях заёмщик заполняет специальный бланк и предъявляет ломбардную квитанцию.

При частичном погашении выплаченная сумма отмечается АНБ на долговом обязательстве и на ломбардной квитанции, проценты дебетуются по жиросчёту и ломбардная квитанция возвращается коммерческому банку. При полном погашении ссуды после занесения в дебет жиросчёта суммы кредитов и процентов Банк Австрии погашает долговое обязательство и ломбардную квитанцию. За ломбардный кредит коммерческий банк платит проценты по возвращаемой сумме от дня подаче заявления на ссуду до дня её погашения, причём день подачи заявления засчитывается, а день платежа – нет.

Коммерческие банки Австрии в настоящее время предпочитают не расходовать установленную для них максимальную сумму кредита рефинансирования на привлечение дорогих ломбардных ссуд, а чаще используют учёт векселей.

Во Франции, помимо процедуры кредитных аукционов систему рефинансирования дополняет процедура предоставления кредитов под залог векселей на срок от 5 до 10 дней по процентной ставке, обычно превышающей на Ѕ или ѕ пункта ставку кредитных аукционов. Этой операцией кредитные учреждения могут воспользоваться в любое время при условии, что располагают государственными и частными ценными бумагами в качестве обеспечения. Чаще всего к подобным операциям обращаются в периоды напряжённости на кредитном рынке.

Системы регулирования банковской ликвидности европейских стран в настоящее время имеют существенные национальные особенности, процесс привидения этих систем к единым общеевропейским нормам пока находится на этапе становления.

Регулирование ликвидности коммерческих банков в Финляндии осуществляется как посредством механизмов резервных требований, операций открытого рынка и валютной политики, так и при помощи системы ликвидности, включающей однодневные депозиты и "ликвидный кредит". Ликвидный кредит практически представляет собой кредит под обеспечение ценных бумаг (ломбардный кредит), предоставляемый центральным банком коммерческим банкам для регулирования временных колебаний их ликвидности. Ломбардный кредит раньше выдавался на срок 1, 7, 14, 21, 28 дней по договорённости с Банком Финляндии, а с 1992 г. он ограничен 7 днями и должен быть полностью обеспечен.

Процентная ставка, выплачиваемая по однодневному депозиту, определяется на уровне ниже 3 процентных пунктов от тендерной ставки. Процентная ставка по ликвидному кредиту на один процентный пункт выше тендерной ставки. Тендерная ставка определяется на основе специального конкурса заявок и устанавливается как ежегодная процентная ставка. Система ликвидности предназначена для регулирования ежедневных позиций банковской ликвидности, на более длительные сроки коммерческие банки привлекают средства по операциям открытого рынка.

Если система рефинансирования Финляндии ограничена только краткосрочным регулированием, то кредитные услуги Банка Бельгии носят более традиционный характер. Центральный банк определяет сумму, которую кредитные учреждения могут в среднем занять у него в виде кредита под обеспечение в течение оговоренного периода (чаще всего на 90 дней). Новый период действия квоты устанавливается за 3 рабочих дня до его введения. Расчёт квоты проводится на основе среднего объёма его внутренних краткосрочных депозитных обязательств и с учётом 25% всех других обязательств в среднем за 3 последних месяца в соответствии с суммой баланса коммерческих банков (до 0,5 и свыше 0,5 млрд. гульденов).

Значение операций рефинансирования в экономически развитых странах постепенно снижается с развитием денежных и финансовых рынков. Высокая стоимость ломбардных кредитов и развитие рынков ценных бумаг привели к тому, что с 80-х годов значение ломбардных кредитов в большинстве европейских стран практически сведено к нулю. Они используются только в исключительных случаях малым числом банков для краткосрочного регулирования банковской ликвидности (на срок в несколько дней), как правило, в конце года.

Векселя как коммерческое орудие обращения связаны с необходимостью обеспечения непрерывности платёжного оборота. При этом характер использования векселей и порядок их оформления предполагают наличие довольно длительного несовпадения платежей и поступления средств, т.е. привлечения в платёжный оборот наличных средств на длительное время. Эта длительность привлечения средств в платёжный оборот увеличивается при операциях по учёту и переучёту векселей. В экономически развитых европейских странах, для которых характерна большая ритмичность поставки продукции клиентами банков и движение денежных средств через банки осуществляется в режиме реального времени, такие отклонения уже нехарактерны. Поэтому дополнительные потребности в средствах банки могут удовлетворить на краткосрочной основе, путём специальных кредитных операций с ЦБ сроком 1-2 дня.

Однако значение дисконтных и ломбардных кредитов в развивающихся странах в качестве элементов рефинансирования возрастает вследствие отхода от политики льготного селективного кредитования клиентов коммерческих банков и перехода центральных банков на новые взаимоотношения с банками, основанными на регулировании их ликвидности в соответствии с условиями конкретной экономической ситуации.

Рефинансирование банков

В 1998 году банк России осуществлял кредитование банков на рыночных принципах. Банк России предоставлял кредиты банкам в пределах общего объёма выдаваемых кредитов, определённого в соответствии с принятыми ориентирами единой государственной денежно-кредитной политики.

В зависимости от установленных критериев финансового состояния банков, сроков и условий кредитования Банк России предоставлял различные виды кредитов банкам.

До середины июня 1998 года Банк России предоставлял банкам, выполняющим его требования, два вида кредитов:

— ломбардные кредиты под залог государственных ценных бумаг, входящих в Ломбардный список сроком до 30 календарных дней включительно. С 1 июня 1998 года предоставление ломбардных кредитов осуществлялось сроком до 20 дней по фиксированной ставке и до 30 дней – на аукционной основе;

— однодневные расчётные кредиты (кредиты "овернайт"), не имевшие обеспечения. Эти кредиты предоставлялись только банкам – первичным дилерам на рынке государственных ценных бумаг в жёстко установленных лимитах (до 50 млн. рублей).

С 19 июня 1998 года Банк России прекратил практику предоставления банкам необеспеченных однодневных кредитов и ввёл в действие новый порядок рефинансирования для крупных банков Московского региона и банков г. Санкт-Петербурга, предоставив им возможность пользоваться внутридневными кредитами и кредитами "овернайт" под залог (блокировку) государственных ценных бумаг. Новый порядок предоставления обеспеченных кредитов Банка России банкам, заключившим Генеральный кредитный договор, упростил и ускорил процедуру предоставления кредитов и их оформление.

С 8 июля 1998 года Банк России принял решение о сокращении срока предоставления ломбардных кредитов, ограничив его 7 днями, и о выдаче этих кредитов только на аукционной основе. Ломбардные кредитные аукционы стали проводиться еженедельно по понедельникам и четвергам по американскому способу.

После событий 17 августа 1998 года Совет директоров Банка России оперативно принимал решения о внесении изменений в действующий механизм кредитования банков. В целях упорядочения процедуры проведения ломбардных аукционов и недопущения завышения банками процентных ставок начиная с 27 августа 1998 года банки, имевшие возможность получения кредитов "овернайт", не допускались к участию в ломбардных кредитных аукционах Банка России начиная с 7 сентября 1998 года эти ценные бумаги стали приниматься в обеспечение кредитов Банка России, предоставляемых по результатам ломбардных кредитных аукционов, внутридневных кредитов и кредитов "овернайт".

В сентябре 1998 года Банк России принял решение об использовании в качестве обеспечения государственных ценных бумаг, не попавших под реструктуризацию в соответствии с постановлением Правительства Российской Федерации от 25.08.98 №1007 "О погашении государственных краткосрочных бескупонных облигаций и облигаций федерального займа с постоянным и переменным купонным доходом со сроком погашения до 31 декабря 1999 года и выпущенных в обращение до 17 августа 1998 года".

В целом за истекший срок с начала года период Банк России предоставил ломбардные кредиты 160 банкам 44 регионов на общую сумму 62,1 млрд. рублей.

Внутридневными кредитами и кредитами "овернайт" пользовались 34 банка, объём выданных кредитов составил 70 млрд. рублей.

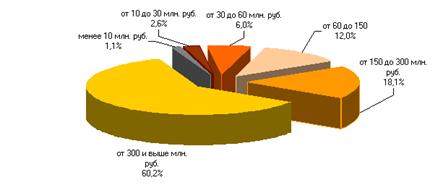

В целях погашения банками обязательств перед вкладчиками в соответствии с решением Совета директоров Банка России в сентябре-октябре 1998 года Банк России предоставил 7 банкам, объём вкладов населения в которых составлял свыше 300 млн. рублей, кредиты на общую сумму 9,3 млрд. рублей на срок до шести месяцев.

В течение сентября-ноября 1998 года Банк России для поддержания ликвидности, повышения финансовой устойчивости и проведения мероприятий по финансовому оздоровлению принимал решения о предоставлении кредитов банкам 9 регионов России, а также отдельным социально значимым банкам на сумму порядка 8,0 млрд. рублей сроком до 1 года.

Исходя из параметров денежно-кредитной политики, определённых до конца 1998 года, Банк России намерен в этот период ограничить кредитование банков в основном предоставлением им обеспеченных кредитов "овернайт" и внутридневных кредитов.

Основным инструментом предоставления дополнительной ликвидности банковской системе в 1999 году будет являться рефинансирование банков. Наряду с использованием рыночных механизмов рефинансирования в рамках проводимой реструктуризации банковской системы по решению Совета директоров Банка России в I полугодии 1999 года будут предоставляться кредиты банкам на поддержание ликвидности, повышение финансовой устойчивости, а также стабилизационные кредиты на срок до 1 года в пределах ориентиров денежно-кредитной политики. По мере нормализации ситуации в банковском секторе банк России предполагает прекратить предоставление указанных кредитов.

Банк России будет проводить работу по дальнейшему совершенствованию действующей системы кредитования и постепенной централизации этого процесса через создание единого программного комплекса кредитных операций. Это будет способствовать обеспечению бесперебойного функционирования системы безналичных расчётов и позволит банкам эффективно управлять своей ликвидностью.

Предполагается распространить процедуру предоставления обеспеченных кредитов Банка России (внутридневных кредитов и кредитов "overnight") на банки ряда регионов (Новосибирской, Ростовской, Свердловской и других областей России) по мере технической готовности региональных расчётных подразделений Банка России.

Банк России изучит возможность разработки системы мер по формированию рынка краткосрочных и долгосрочных обязательств, эмитируемых предприятиями реального сектора экономики, и практического использования учёта и переучёта этих обязательств.

Совместно со Сбербанком России и банками, активно работающими с населением, Банк России предусматривает разработку перспективной программы ипотечного кредитования и системы потребительских кредитов (на приобретение жилья, на образование) для насе

Похожие работы

... Системы электронных торгов ЗАО ММВБ). Условия предоставления данных видов кредитов представлены в таблице 1. 1.3 Состояние, проблемы и перспективы развития системы рефинансирования коммерческих банков Объемы операций кредитования Банка России представлены в таблице 2. Для выявления проблем в области рефинансирования Банк России провел опрос кредитных организаций, которые подписали с Банком ...

... к использованию этой линии на протяжении 3 месяцев. Таким образов, предоставление кредита "овернайт" Национальным банком Украины является действенным инструментом поддержания ликвидности, как отдельного коммерческого банка, так и всей банковской системы в целом. 2. Рефинансирование коммерческих банков через предоставление стабилизационного кредита Национальный банк может рассматривать ...

... возвратить их, т.к. они становятся очень дорогими. Сокращение банковских резервов приводит к мультипликационному сокращению денежного предложения. В настоящее время система рефинансирования кредитных организаций Банком России обеспечивается тремя положениями Банка России: 236-П, 312-П, 273-П, в соответствии с которыми Банк России предоставляет кредиты. Виды кредитов, предоставляемых Банком ...

... с ценными бумагами” имело ограниченный срок действия и в настоящее время не действует. В проекте Налогового кодекса взимание гербового сбора также не было предусмотрено. 4. ОРГАНИЗАЦИЯ ВЕКСЕЛЬНОГО ОБРАЩЕНИЯ В КОММЕРЧЕСКОМ БАНКЕ 4.1. Операции банков по обслуживанию вексельного обращения Осуществление банком операций по обслуживанию вексельного обращения заключается в выполне ...

0 комментариев