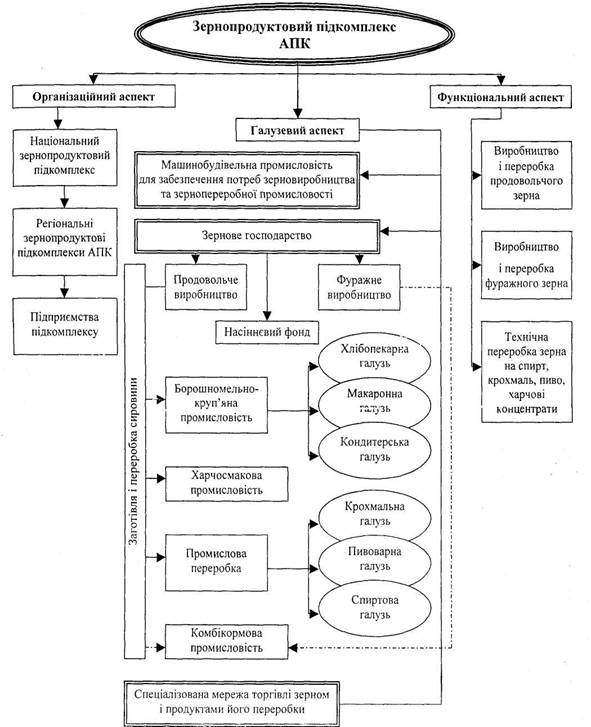

Навигация

Валове виробництво зерна в 1999/2000 та 1998/1999

24937

знаков

6

таблиц

5

изображений

1.1. Валове виробництво зерна в 1999/2000 та 1998/1999

маркетингових роках (всі категорії господарств)

| 1999/2000 рр. на 1.07.99 р. (прогноз) | 1998/1999 рр. (фактично) | ||||||

| Культури | Площа до збирання, | Урожай-ність, | Валовий збір, тис. т | Площа до збирання, | Урожай-ність, | Валовий збір, | |

| тис. га | ц/га* | на 1.07. | було на 1.06. | тис. га | ц/га* | тис. т | |

| Зернові всього | 13680 | 20,0 | 27365 | 29542 | 12756 | 20,8 | 26471 |

| Продовольчі | 7718 | 21,7 | 16785 | 18760 | 7123 | 23,5 | 16733 |

| Озима пшениця | 5890 | 24,5 | 14430 | 16379 | 5408 | 26,9 | 14570 |

| Яра пшениця | 258 | 16,5 | 426 | 452 | 233 | 15,7 | 366 |

| Всього пшениць | 6148 | 24,2 | 14856 | 16831 | 5641 | 26,5 | 14936 |

| Жито озиме | 640 | 18,0 | 1157 | 1157 | 700 | 16,2 | 1136 |

| Просо | 340 | 10,2 | 354 | 354 | 266 | 9,3 | 248 |

| Гречка | 568 | 6,2 | 352 | 352 | 495 | 6,9 | 341 |

| Рис | 22 | 30,0 | 66 | 66 | 21 | 34,6 | 72 |

| Фуражні | 5962 | 17,7 | 10580 | 10782 | 5633 | 17,3 | 9738 |

| Ячмінь озимий | 315 | 26,0 | 817 | 837 | 216 | 22,1 | 477 |

| Ячмінь ярий | 3080 | 15,9 | 4887 | 4887 | 3345 | 16,1 | 5393 |

| Всього ячменю | 3395 | 16,8 | 5704 | 5724 | 3561 | 16,5 | 5870 |

| Овес | 578 | 14,2 | 818 | 818 | 550 | 13,5 | 741 |

| Кукурудза | 1324 | 24,5 | 3244 | 3426 | 908 | 25,3 | 2301 |

| Зернобобові всього | 640 | 12,2 | 781 | 781 | 576 | 13,4 | 772 |

| Інші | 25 | 13,2 | 33 | 33 | 38 | 14,2 | 54 |

* у вазі після доробкиПотенційна пропозиція зернової продукції на внутрішнньому ринку буде достатньою для забезпечення потреб, тому немає підстав оцінювати ситуацію як критичну. Близьке до прогнозованого виробництво зерна Україна вже мала: 1996 р. - 24,6 млн т, 1998 р. - 26,5 млн т, в тому числі збір пшениці складав, відповідно, 13,3 та 14,6 млн т.

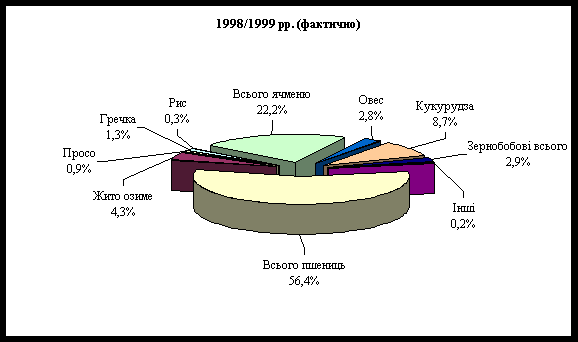

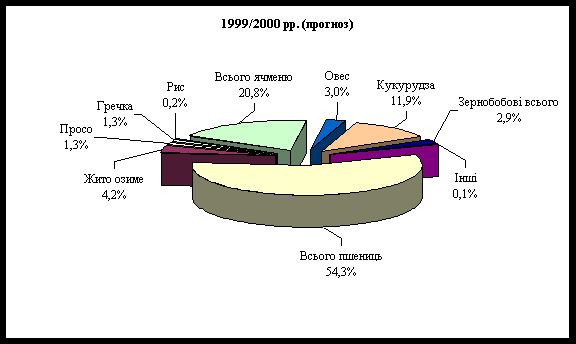

С

труктури

валового збору

минулого року

і цьогорічна

за питомою

вагою культур

досить близькі:

пшениця - 56,4 та

54,3 %, жито - 4,3-4,2 % і зернобобові

2,9 %; на 3,2 % збільшується

частка кукурудзи,

на 1,4 % зменшується

частка ячменю

Рис. 1.1. Структура виробництва зернових у 1998/99 та 1999/00 роках в Україні

Очікується зібрати 14,9 млн т пшениці на рівні валового обсягу в 1998 році. З урахуванням перехідних запасів пропозиція такого зерна складатиме біля 17 млн т. З них за мінусом природніх втрат (400 тис. т) та з урахуванням високої традиційної для цього продукту товарності може бути запропоновано на ринок 13 млн т зерна пшениці.

Основними постачальниками зерна на внутрішній ринок залишатимуться крупні сільськогосподарські підприємства, частка яких складає 85 % його виробництва. Найбільш значні товарні ресурси зерна очікуються в Одеській, Вінницькій, Дніпропетровській, Полтавській Херсонській, Черкаській областях.

Імпорт, як і в попередні роки, буде обмеженим, не перевищуватиме 80 тис. тонн і, головним чином, це буде насіння зернових.

Загальна пропозиція зерна дорівнюватиме у 1999/2000 р. 30,0 млн т., що на 10 % менше минулорічного рівня (табл. 1.2).

1.2. Баланс ринкового попиту і пропозиції зерна, тис. т

| Маркетингові роки | |||||

| Показники | 1996/97 | 1997/98 | 1998/99 | 1999/2000 (прогноз) | 1999/2000 до 1998/99, % |

| Загальна пропозиція | 30014 | 37491 | 33384 | 30005 | 89,9 |

| в тому числі: | |||||

| початкові запаси | 5221 | 1930 | 6823 | 2560 | 37,5 |

| виробництво | 24571 | 35472 | 26471 | 27365 | 103,4 |

| імпорт | 222 | 89 | 90 | 80 | 88,9 |

| Загальний попит | 28084 | 30668 | 30824 | 28255 | 91,7 |

| в тому числі: | |||||

| Внутрішній попит | 26281 | 29190 | 26224 | 24455 | 93,3 |

| з нього на: | |||||

| продовольство | 8416 | 8420 | 8400 | 8150 | 97,0 |

| корми | 12200 | 13700 | 11850 | 10900 | 92,0 |

| насіння | 4528 | 4250 | 4380 | 4035 | 92,1 |

| промислову переробку | 400 | 1050 | 800 | 550 | 68,8 |

| Втрати | 737 | 1770 | 794 | 820 | 103,3 |

| Експорт | 1803 | 1478 | 4600 | 3800 | 82,6 |

| Запаси на кінець року | 1930 | 6823 | 2560 | 1750 | 68,4 |

| Відношення кінцевих запасів до загального використання | 0,07 | 0,22 | 0,08 | 0,06 | х |

Попит

Загальний попит на зерно продовольчої та непродовольчої груп прогнозується як очікувана сума внутрішнього попиту та можливого експорту такої продукції. За розрахунками він досягне 28,3 млн т зерна. Внутрішній попит складається з попиту на зерно для продовольчих цілей і промпереробки (на спирт, пиво, крохмаль), для фуражу, у якості посівного матеріалу, включаючи страховий фонд.

Попит на зерно продовольчого призначення, визначений у обсягах 8,1 млн т, відбиває потреби суспільства, виходячи з чисельності населення та середньодушового споживання хліба і хлібопродуктів (в перерахунку на борошно і зерно). В розрахунках прийнято, що середньорічна кількість населення на кінець прогнозованого маркетингового року складе 49,5 млн чоловік, за умови, що залишається тенденція до зменшення кількості населення на 350-400 тис. чол. в рік, а річне середньодушове споживання складатиме не менше 125 кг. Останнє залежить від рівня реальних доходів населення, які зменшилися на 4,7 % за 1998 р. і продовжуватимуть зменшуватися протягом 1999/2000 р.

Найбільший обсяг зерна – 11,0 млн т буде використано господарствами всіх форм власності для фуражних цілей, тобто ці витрати порівняно з 1998/99 р. зменшаться на 1 млн т (8 %). З них 7 млн т надійде за рахунок фуражних культур, а 3,9 млн т - за рахунок гірших за якістю продовольчих культур (пшениця, круп’ яні). Суттєвих змін у попиті комбікормових заводів на фуражне зерно не очікується.

Витрати зерна для переробки на спирт можуть зменшитися, з причини затоварення спиртових заводів готовою продукцією та втрати зарубіжних ринків збуту. Стримуючим фактором виступає також зростання цін на зерносировину. Проте, зниження акцизного збору на спирт і введення мінімальних цін на горілку стимулюватимуть попит на продукцію спиртової промисловості, яка може закупити біля 350 тис. т зерна. Пивоварні та крохмалопаточні заводи споживають біля 200 тис. т зерна, в т.ч. ячменю пивоварного - 180 тис. тонн. Загальний обсяг зерна, що може бути використаний в майбутньому році для промпереробки складе близько 550 тис. т. Насінневі фонди зерна, зменшаться на 8 % проти попереднього року, коли була найбільша за останній час площа пересіву ярих.

В цілому внутрішній попит на зерно може скласти в 1999/2000 році близько 25 млн т зерна, що менше минулорічного на 1,7 млн т. Попит на основну зернову культуру – пшеницю сформується слідуючим чином: на продовольчі цілі - 7,2 млн т, на насіння - 1,6 млн т, для промпереробки на спирт - 400 тис. т, на експорт - біля 3,5 млн т.

Експорт зерна. З другої половини 1998/99 р. в Україні відмічається значне пожвавлення експорту українського зерна: в 1997/98 маркетинговому році обсяги експортованої зернопродукції складали 1,5 млн т, в 1998/99 (попередньо) - 4,6 млн т. Сприяли цьому поліпшення якості пшениці та падіння доларового курсу гривні, що зробило експорт зерна більш привабливим.

На 1999/00 р. прогнозується експорт у розмірі не менше 3,8 млн т. Провідними експортерами зерна в Україні виступають члени Зернової асоціації та спільні підприємства. Вони мають непогано відлагоджену експедиційну службу, матеріально-інформаційне забезпечення, мають достатні обігові кошти, тому забирають на себе 90 % експортованого з України зерна, формують експортну ціну.

В експорті до 75 % займає пшениця. Вона вивозиться переважно морським транспортом в країни Азії (36 %), з них в Ізраїль і Корею - біля 30 %. Біля третини зерна відвантажується в європейські країни: Англію, Угорщину, Швейцарію, Польщу, стільки ж закуповують країни південно-американського континенту. До країн колишнього СРСР (в основному Білорусь, Грузія, Туркменистан та Росія) експортується близько 4 % пшениці.

Продовжує мати місце неконтрольований вивіз зерна, борошна, круп у приграничні райони Росії. Однак він збережеться в межах не більше 300-400 тис. тонн.

На другому місці стоїть експорт ячменю та кукурудзи, обсяги яких майже однакові, по 500-600 тис. т. Ячмінь в основному закуповують Ізраїль, Кіпр, Туреччина, Алжир, а кукурудзу - Білорусь, країни Азії та Балтії.

Можна прогнозувати, що напрямки експорту певною мірою стабілізувалися і збережуться в 1999/2000 маркетинговому році з можливим зменшенням обсягів на 7-8 % порівняно з минулорічним періодом.

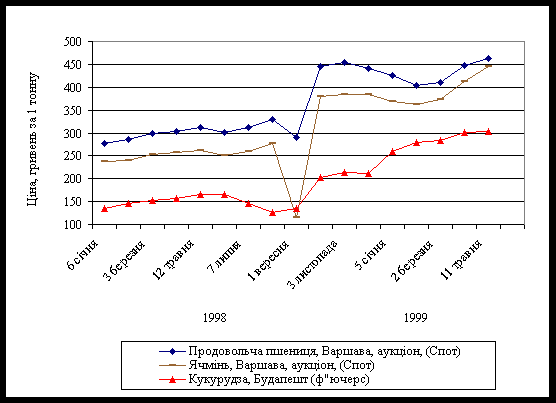

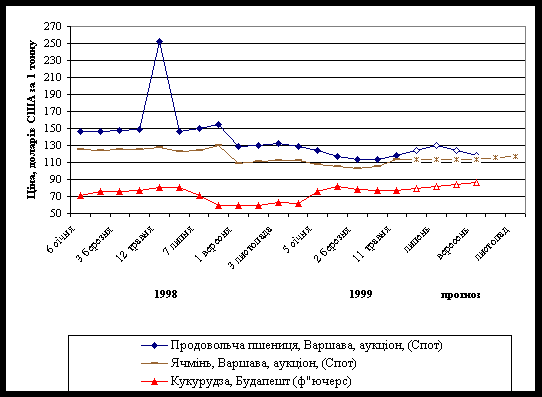

На рис. 1.2, 1.2а наведена динаміка цін світового ринку на основні зернові культури за 1998 та 1999 роки.

Цінова ситуація на ринку зернопродукції

Р

ух

цін на вітчизняному

зерновому ринку

відбувається

під певним

впливом руху

цін світового

ринку, в першу

чергу світових

цін на пшеницю

та кукурудзу.

Цінова ситуація

на провідних

біржах Європи,

США, в країнах

Азії характеризується

усталеною

тенденцією

до загального

пониження, хоча

зберігаються

нетривалі

сезонні ” сполохи”

. Так сталося,

що дефіцит

попиту на зерно,

який склався

в Росії на кінець

попереднього

маркетингового

року в розмірі

біля 4,7 млн т

погашено закупівлями

пшениці із США

і Європейського

співтовариства

без особливих

цінових зрушень.

Знизилась

імпортна активність

Китаю і Тайваню.

В стабілізації

та подальшому

зниженні світових

цін на зерно

певну роль

відіграло

призупинення

фінансової

кризи в Росії

та країнах

азіатського

регіону, очікування

відносно непоганого

урожаю зернових

в країнах -

традиційних

експортерах.

Рис. 1.2. Світові ціни провідних зернових культур, грн/т

Р

ис.

1.2а. Світові ціни

провідних

зернових культур,

дол.США/т

Згідно прогнозів виробництво зернових культур в Європі в сезон 1999/2000 року очікується на рівні 195-199 млн т проти минулорічних 205 млн т, тобто із зменшенням на 3-5 %, яке на фоні достатніх світових запасів продовольчого зерна навряд чи призведе до суттєвого зростання цін.

На внутрішньому ринку України протягом 1998/99 р. відбулося 10%-ве зниження середньої ціни на зерно проти попереднього маркетингового року. У табл. 1.3 представлені ціни товаровиробників по різних каналах збуту за два останні календарні роки. По окремих культурах (ячменю, житу) зниження досягло 20 %.

Похожие работы

... яльність щодо зберігання зерна, міститься інформація про обсяги і рух зерна протягом місяця. Наступним заходом для створення організаційних умов конкурентоспроможного виробництва, формування рівноважного ринку зерна та налагодження діяльності зернопродуктового підкомплексу повинно відбутися врегулювання цін на зерно в післяжнивний період, що характеризується найбільшою диспропорційністю між міні ...

... мета АПК держави, що зумовлює необхідність визначення його раціональної структури як з точки зору використання агрокліматичного потенціалу, так і щодо кон'юнктури ринку Підраховано, що в масштабах України оптимальною вважається така структура валового збору зерна: зерно озимих має займати 57-65%, з них пшениця-51-59%; ярі зернові - 43-45%, з них ячмінь - 14 – 18, овес - 2,6-3,8, просо - 0,7-1,3, ...

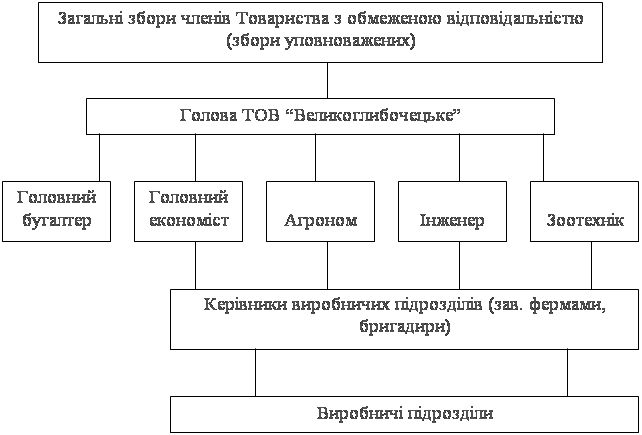

... -горілчаної та пивоварної галузей промисловості, а також можливості експорту озимої пшениці, особливо її цінних сортів і пивоварного ячменю. ІІ. Рівень розвитку господарства та економічна оцінка виробництва зерна в ТОВ “Великоглибочецьке” 2.1 Загальна організаційно-економічна характеристика ТОВ “Великоглибочецьке”. Товариство з обмеженою відповідальністю “Великоглибочецьке” було створене в ...

... , з прибутку проводяться відрахування у формі штрафів, пені за неустойки, інші стягнення, які не включені у собівартість виробленої продукції. 2.3 Агросервісне забезпечення і обслуговування виробництва зерна і зернопродуктів Приватизація, або процес трансформації знеособленої власності (державної чи колективної) у приватну має принципове значення для сільського господарства України у двох ...

0 комментариев