Навигация

Рух біржових цін на зернові культури (торгівля Спот (EXW)

24937

знаков

6

таблиц

5

изображений

1.5. Рух біржових цін на зернові культури (торгівля Спот (EXW),

грн за 1 т включаючи ПДВ

| Пшениця 3 кл. | Пшениця 4 кл. | Пшениця 5 кл. | Жито гр. А | Кукурудза | Ячмінь фуражний | |

| 1998 рік | ||||||

| Липень | 202 | 200 | 115 | |||

| Серпень | 184 | 107 | 185 | 125 | 72 | |

| Вересень | 191 | 108 | 95 | |||

| Жовтень | 190 | 135 | ||||

| Листопад | 211 | 153 | 134 | 155 | ||

| Грудень | 205 | 163 | 140 | 154 | 154 | 134 |

| 1999 рік | ||||||

| Січень | 220 | 129 | 139 | 130 | ||

| Лютий | 216 | 200 | 128 | 120 | 155 | |

| Березень | 240 | 227 | 145 | 120 | 140 | |

| Квітень | 240 | 215 | 147 | |||

| Травень | х | 245 | 174 | 151 | 199 |

В умовах нового маркетингового року факторами відчутного впливу на цінову кон’юнктуру можуть стати:

визначення Кабінетом Міністрів України розрахункової ціни пшениці ІІІ класу для відшкодування податку за землю (на рівні 290 грн/т);

наявність попередньо укладених бартерних угод за зниженими цінами на зерно на рівні минулорічних (45-50 дол. США);

закупівля великих обсягів зерна комерційними фірмами за готівку для подальшого вивозу за кордон (бажали б закупити пшеницю фуражну в ціні 60-65 дол. США, а фуражного ячменю 60-63 дол. (СРТ порт Чорного моря).

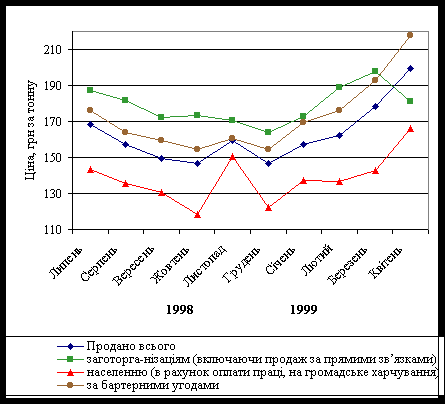

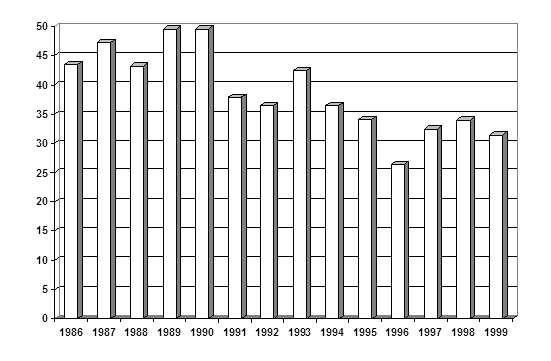

Динаміка середніх цін на зерно приведена на рис. 1.3.

Ситуація докорінно може змінитися від впливом дефіциту пально-мастильних матеріалів та різкого неконтрольованого подорожчання їх на час збирання урожаю, а також можливого недобору зерна від дії несприятливої погоди.

Попит на пшеницю підтримуватиметься, по-перше, недостатніми валовим збором, перехідними залишками та активізацією експорту, по-друге, необхідністю погашення заборгованості за отримані виробниками ресурси.

Рис. 1.3. Динаміка середніх цін на зернові по каналах реалізації

в 1998/99 та прогноз на 1999 рік

То ж, на відміну від попередніх років ціна пшениці та інших зернових, які надходять від урожаю 1999 року, може зростати навіть в серпні-вересні. Виробники зерна змушені в такий спосіб хоч частково врівноважувати ціни на зерно з непомірно високими цінами пально-мастильних матеріалів. На рівень цін зернопродукції впливатиме також доларовий курс гривні: його падіння зумовить підвищення цін на зерно. Можна очікувати, що ціна пшениці ІІІ класу піднімається до 300-350 грн/т не лише на позабіржовому ринку, а й на біржах.

Зберігатиметься сезонність руху цін з урахуванням перехідних запасів зерна, очікуваних видів на майбутній врожай озимини, прогнозів щодо ярих зернових культур врожаю 2000 року.

Залишається регіональна відмінність цін: вищі ціни на зерно зокрема на пшеницю, відмічають в західному регіоні - вони варіюють порівняно з південними та центральними регіонами в межах до 30 і більше процентів. Причиною такої різниці виступає також і ринковий попит, який більше виражений в центральних та південних областях - основних постачальниках товарного зерна.

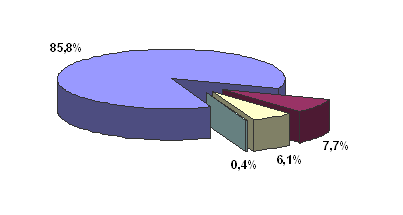

Виробники мають орієнтуватися на вибір каналів збуту зерна в першу чергу за його ціною. В табл. 1.6 наведена питома вага обсягів провідних зернових культур за каналами збуту.

1.6. Питома вага позабіржових каналів реалізації зернових культур,

1998/99, 1997/98 маркетингові роки

| Канали збуту | Зернові всього | |

| 1998/99 | 1997/98 | |

| Всього реалізовано | ||

| тис. тонн | 13920,7 | 17914,2 |

| % | 100,0 | 100,0 |

| в тому числі: | ||

| заготівельним організаціям, включаючи продаж за прямими договорами, тис. тонн | 2149,3 | 4300,1 |

| % | 15,4 | 24,0 |

| споживкооперації, тис. тонн | 6,5 | 15,7 |

| % | - | 0,1 |

| населенню в рахунок оплати праці та громадське харчування, тис. тонн | 4007,9 | 4572,2 |

| % | 28,8 | 25,5 |

| на ринку, через власні магазини, ларки, палатки, тис. тонн | 3170,4 | 3676,4 |

| % | 22,8 | 20,5 |

| за бартерними угодами, тис.тонн | 4559,7 | 5336,4 |

| % | 32,8 | 29,8 |

| зарубіжним країнам, тис. тонн | 27,0 | 12,6 |

| % | 0,2 | 0,1 |

Провідними каналами продажу зерна на внутрішньому ринку в 1997, 1998 р. виступають бартерні угоди, на які припадає біля третини всього реалізованого господарствами зерна 28,7-33,3 %, майже стільки пшениці (27,6-33,3 %), та біля 30 % ячменю (28,3-29,2). Порівняно великі обсяги зерна господарства продають на ринках, через власні магазини, безпосередньо з господарств чи із складів ХПП, де воно перебуває на тимчасовому зберіганні. В межах 4 млн т зерна щороку продається населенню в рахунок оплати праці, з яких пшениця становить понад 2 млн т, ячмінь - біля 1 млн тонн. Питома вага заготівельних організацій в загальному обсязі реалізованого зерна скоротилася з 25,6 % в 1997 р. до 15,0 % в 1998 р., пшениці, відповідно, з 29,3 % до 17 %, ячменю з 13,4 % до 7,5 %.

На внутрішній ринок пропонується також зерно інших культур (круп’ яні, зернобобові, кукурудза), але сумарна частка їх складала лише 18 %, тоді як пшениця і ячмінь займають 82 % загального обсягу продаж.

Очікуване зменшення пропозиції зерна в прогнозованому році порівняно з минулорічним на 4 % (32,1 млн т проти 33,4 млн т) та інші обставини можуть привести до певних змін в наповненні різних каналів внутрішнього ринку цього продукту. Зокрема, дещо меншою стане частка зерна, реалізованого за бартерними угодами, в зв’язку із внесенням господарствами, починаючи з 1999 року, зерна в рахунок пенсійного фонду та соцстраху, що може складали 1,5-2,0 млн тонн. Питома вага заготівельних організацій збільшиться з урахуванням погашення виробниками заборгованості перед державою, що склалася за попередні роки.

Біржовий ринок зернових культур залишався маломістким: протягом 1998/99 року тут продано зерна всього 144,5 тис. т (1 % загальної реалізації), в І кварталі 1999 року 23 тис. т, другому – 14,2 тис. тонн. В новому маркетинговому році можна очікувати певного пожвавлення біржової торгівлі зерном, якщо біржі більш активно здійснюватимуть маркетингові операції, налагоджуватимуть зв’язки з безпосередніми виробниками зерна. Рівень біржових цін також має підвищуватись відповідно зміни цін на інших каналах реалізації

Похожие работы

... яльність щодо зберігання зерна, міститься інформація про обсяги і рух зерна протягом місяця. Наступним заходом для створення організаційних умов конкурентоспроможного виробництва, формування рівноважного ринку зерна та налагодження діяльності зернопродуктового підкомплексу повинно відбутися врегулювання цін на зерно в післяжнивний період, що характеризується найбільшою диспропорційністю між міні ...

... мета АПК держави, що зумовлює необхідність визначення його раціональної структури як з точки зору використання агрокліматичного потенціалу, так і щодо кон'юнктури ринку Підраховано, що в масштабах України оптимальною вважається така структура валового збору зерна: зерно озимих має займати 57-65%, з них пшениця-51-59%; ярі зернові - 43-45%, з них ячмінь - 14 – 18, овес - 2,6-3,8, просо - 0,7-1,3, ...

... -горілчаної та пивоварної галузей промисловості, а також можливості експорту озимої пшениці, особливо її цінних сортів і пивоварного ячменю. ІІ. Рівень розвитку господарства та економічна оцінка виробництва зерна в ТОВ “Великоглибочецьке” 2.1 Загальна організаційно-економічна характеристика ТОВ “Великоглибочецьке”. Товариство з обмеженою відповідальністю “Великоглибочецьке” було створене в ...

... , з прибутку проводяться відрахування у формі штрафів, пені за неустойки, інші стягнення, які не включені у собівартість виробленої продукції. 2.3 Агросервісне забезпечення і обслуговування виробництва зерна і зернопродуктів Приватизація, або процес трансформації знеособленої власності (державної чи колективної) у приватну має принципове значення для сільського господарства України у двох ...

0 комментариев