Формы специализации и кооперации

Организационные основы специализации и кооперации

Планирование специализации и кооперирования

Эффективность и сфера интересов предприятия

Доходы и расходы предприятия как основа формирования показателей

Экономический эффект и вопросы ценообразования

Показатели экономической эффективности

Экономическая эффективность специализации и кооперирования

Навигация

Планирование специализации и кооперирования

Специализация и кооперирование и их влияние на эффективность производства

102890

знаков

5

таблиц

1

изображение

1.5 Планирование специализации и кооперирования

План специализации и кооперирования производства является составной частью плана развития промышленности. План развития специализации тесно связан с планами развития производства продукции в натуральном выражении, развития и внедрения новой техники и прогрессивных технологических процессов, производственных мощностей, капитальных вложений, с мероприятиями по совершенствованию управления промышленностью, оказывающими большое влияние на изменение уровня специализации.

Планирование специализации и кооперирования в. промышленности ставит" своей задачей:

• углубление и повышение уровня предметной, технологической и подетальной форм специализации, а также специализации вспомогательных производств;

• освобождение предприятий, объединений и отраслей от производства непрофильной продукции;

• формирование новых специализированных отраслей и производств;

• удовлетворение потребностей промышленности и других отраслей народного хозяйства в запасных частях, инструменте, технологической оснастке;

• обеспечение потребностей промышленности в изделиях общемашиностроительного применения;

• расширение производства предметов народного потребления на предприятиях отраслей тяжелой индустрии.

Исходной базой разработки плана специализации и кооперирования является глубокий и всесторонний анализ достигнутого уровня названных форм общественной организации производства и задачи развития промышленности в планируемом периоде. В процессе анализа проводятся балансовые расчеты производства и потребления изделий, полуфабрикатов, поковок, штамповок и т. д., уточняются производственные возможности специализированных предприятий, цехов и участков, соответствие выпускаемых изделий профилю этих подразделений, рассредоточенность производства однородной продукции по цехам и участкам и ее целесообразность, возможности получения предприятиями-потребителями деталей и узлов в порядке внутриотраслевого и межотраслевого кооперирования.

Полученные в результате анализа данные служат основой для разработки мероприятий по дальнейшему развитию и углублению специализации промышленного производства.

План развития специализации производства предусматривает:

• максимальное увеличение выпуска продукции на специализированных предприятиях и освобождение от изготовления продукции, не соответствующей их основному профилю;

• всемерное развитие подетальней и технологической специализации, учитывая их высокую экономическую эффективность;

• организацию на современном технологическом уровне централизованного производства заготовок, деталей, узлов, инструмента и других изделий массового межотраслевого и отраслевого применения на специализированных предприятиях и в цехах;

• создание специализированных предприятий для централизованного ремонта оборудования;

• внедрение стандартизованных и унифицированных деталей и узлов машин с целью создания условий для специализации в тех отраслях машиностроения, где преобладают методы мелкосерийного и индивидуального производства;

• рациональное формирование новых отраслей и производств, способствующих наибольшей экономии затрат общественного труда;

• расчеты капиталовложений на развитие специализации производства;

• расчеты экономической эффективности повышения уровня предметной, подетальной и технологической специализации, а также развития специализации вспомогательных производств.

Планы развития специализации разрабатываются в отраслевом и территориальном разрезах. Задача сочетания отраслевого и территориального планирования специализации вызывает необходимость составления сводных планов специализации и кооперирования в республиках и крупных экономических районах страны как составных частей государственного плана специализации и кооперирования.

Развитие и углубление специализации в промышленности предопределяет расширение производственного кооперирования, которое осуществляется на основе планов кооперированных поставок. Главная задача планирования кооперирования состоит в установлении наиболее рациональных производственных связей между предприятиями, отраслями и экономическими районами, в особенности максимального использования имеющихся производственных мощностей и получения продукции с минимальными общественными издержками.

Большое внимание при этом уделяется расширению прямых производственных связей между предприятиями (объединениями).

2. Экономическая эффективность

2. 1 Понятие об эффекте и эффективности

В экономике одним из основных понятий является «экономическая эффективность» хозяйственных мероприятий.

В качестве хозяйственного мероприятия могут рассматриваться:

• внедрение новой техники;

• инвестиционный проект;

• заключение коммерческой сделки;

• реализация любого хозяйственного решения;

• осуществление природоохранных мер;

• проведение социальных мер, направленных на повышение благосостояния людей, улучшение инфраструктуры, формирование культурных ценностей, пр.

Общими для всех этих мероприятий являются два момента:

• во-первых, все они направлены на достижение конкретного результата (социального либо экономического);

• во-вторых, все они требуют затрат средств.

Теория эффективности четко разграничивает понятия эффекта и эффективности, понимая под первым результат мероприятия, а под вторым - соотношение эффекта и затрат, которые его вызвали.

Эффект (от лат. effectus - исполнение, действие) означает результат, следствие каких-либо причин, действий. Эффект может измеряться в материальном, социальном, денежном выражении. В частности, эффект может оцениваться объемом дополнительно производимой и потребляемой продукции (т.е. штуками, кубическими или квадратными метрами, тоннами и т.д.), показателями улучшения здоровья населения (например, снижением заболеваемости или смертности, производственного травматизма, повышением средней продолжительности жизни) и т.д. В том случае, когда указанные результаты получают денежную оценку, говорят об экономическом эффекте.

Экономический эффект - выраженный в стоимостной (денежной) форме результат каких-либо действий (в частности, перечисленных выше хозяйственных мероприятий).

Примечание

В том случае если упомянутые результаты затрагивают не только сугубо производственную сторону, но и изменения, связанные с воздействием на здоровье или условия жизнедеятельности человека, принято говорить о социально-экономическом эффекте. Если эти изменения касаются природоохранной сферы, используют выражение «эколого-экономический эффект».

Хотя по самому определению результат и эффект являются родственными понятиями (эффект - определенная форма результата), потребности экономической практики вынуждают в ряде случаев разграничивать указанные термины. При этом под условным понятием экономический результат обычно подразумевают общий (брутто) результат (в частности, выручка, доход), а под понятием экономический эффект ~ чистый (нетто) результат (в частности, прибыль). Принципиальная взаимосвязь между указанными двумя понятиями может быть выражена формулой

Э = Р-3, (2.1)

где Э - величина условного экономического эффекта; Р - величина условного экономического результата; 3 - полные затраты по мероприятию, вызвавшему эффект.

В зависимости от уровня хозяйствования рассмотренные показатели могут, в частности, приобретать следующее содержание.

1) народнохозяйственный уровень:

Р - прирост валового внутреннего продукта (ВВП) за период; ' 3 - полные затраты по мероприятию, включая экономический ущерб от загрязнения среды;

Э - прирост национального дохода.

2) уровень предприятия:

Р - общая выручка предприятия за период;

3 - стоимость производства и реализации продукции плюс налоговые отчисления и платежи;

Э — прибыль.

Если результаты экономической деятельности превышают затраты, говорят о положительном эффекте (в частности, предприятие получает прибыль), в противоположном случае - об отрицательном эффекте (убытке, ущербе, пр.).

В качестве показателя экономического эффекта в зависимости от целей мероприятия и от уровня принятия решения могут использоваться:

· на национальном уровне:

- прирост национального дохода;

- увеличение притока валютных поступлений в страну;

- увеличение объема налоговых поступлений в бюджет;

- снижение внешнего (внутреннего) долга;

- снижение экономического ущерба от загрязнения окружающей среды, пр.;

· на территориальном уровне:

- увеличение объема поступлений в бюджет;

- увеличение отчислений, направленных на решение социальных проблем;

- рост доходов населения, пр.;

· на уровне предприятия:

- рост прибыли;

- рост заработной платы работников предприятия;

- экономия заработной платы в результате высвобождения работающих;

- экономия сырья и материалов, пр.

Эффективность определяется отношением результата (эффекта) к затратам, обеспечившим его получение.

Эффективность вскрывает характер причинно-следственных связей производства. Она отражает не сам результат, а то, какой ценой он был достигнут. Поэтому эффективность чаще всего характеризуется относительными показателями, которые рассчитываются на основе двух групп характеристик (параметров) - результата и затрат. Это, впрочем, не исключает рассмотрения в системе показателей эффективности и самих абсолютных значений исходных параметров.

Примечание

Пол Хейне (профессор Сиэтлского университета, США): «Эффективность - достоинство, наиболее последовательно превозносимое экономистами. Это не должно удивлять, поскольку эффективность (effectiveness) и экономичность (efficiency) - почти синонимы. Оба термина характеризуют «результативность» (resulting quality) использования средств для достижения целей».

Инженеры используют определение эффективности, которое в первом приближении соответствует этому условию. Они определяют эффективность как отношение работы, выполненной машиной, к энергии, потребляемой ею. Обычно это отношение выражается в процентах (в русском языке эта величина называется к.п.д.). Чтобы этот параметр соответствовал показателю эффективности, нужно быть уверенным, что работа, которую выполнит машина, действительно использовалась бы с пользой.

Таким образом, при определении эффективности значительную роль играет ценностная характеристика полученного результата. Это, в частности, заставляет пересмотреть взгляд на роль торговли в экономическом процессе вопреки укоренившемуся убеждению об экономически пассивной роли торговли («от простого обмена выиграть ничего нельзя») и даже о ее негативном значении («торговля облагает общество чем-то вроде налога»). Можно по праву считать, что этот вид деятельности повышает эффективность общественного труда. Ведь торговля позволяет каждой произведенной вещи быстрее найти своего потребителя, как бы повышая ценность товаров. В результате увеличивается интегральная полезность затраченного труда и растет его эффективность.

Экономическая эффективность - это вид эффективности, который характеризует результативность деятельности экономических систем (предприятий, территорий, национальной экономики). Основной особенностью таких систем является стоимостный характер средств (затрат, издержек) достижения целей (результатов), а в ряде случаев и самих целей (в частности, получения прибыли).

В общем, виде принципиальная схема определения показателя эффективности может быть выражена формулой:

Е = Э / З, (2.2)

Где Е – показатель экономической эффективности;

Э – экономического эффекта;

З – затраты ресурсов (денежных средств, средств производства предметов труда, трудовых факторов времени, пр.) на обеспечение указанного экономического эффекта.

При кажущейся простоте и однозначности теоретического принципа его практическая реализация может осуществляться на основе различных методических подходов. Их выбор требует глубокого понимания экономического содержания хозяйственного мероприятия, эффективность которого предполагается оценить.

2. 2 Методические подходы к выбору инструментария расчета эффективности

Показатели эффективности рассчитываются не ради самих показателей, но для обоснования управленческих решений. Поэтому для правильного выбора методов расчета эффективности необходимо прежде проанализировать особенности принимаемого решения. Среди наиболее существенных моментов, которые должны учитываться при указанном выборе, следует выделить:

• характер целевой установки принимаемых решений;

• базу сравнения полученных оценок экономической эффективности;

• необходимую степень детализации расчетов;

• место рассматриваемого хозяйственного мероприятия в жизненном цикле продукта;

• место рассматриваемых эффектов и издержек по отношению к сфере интересов экономических субъектов, принимающих участие в реализации мероприятия.

Остановимся подробнее на ключевых моментах рассматриваемых особенностей.

Целевая установка принимаемых решений. Каким образом характер принимаемых решений может влиять на выбор методов расчета эффективности? Дело в том, что от целевой установки зависит выбор критерия оптимизации выбираемых вариантов. Ради этой оптимизации, собственно, и рассматриваются показатели эффективности. Это, в свою очередь, обусловливает стратегию оптимизации и выбор расчета эффективности.

При всем многообразии видов и форм хозяйственных решений реально можно говорить лишь о двух принципиально различающихся системах критериев оптимизации и об одной комбинированной, представляющей собой сочетание основных критериев:

1) максимизация результата при фиксированных затратах (ресурсах);

2) минимизация затрат (ресурсов) при фиксированном результате;

3) оптимизация (чаще всего максимизация) соотношения затрат и результатов, как правило, с дополнительным учетом иных показателей эффективности (в том числе и натуральных).

Примечание

Формально рассматриваемые ситуации могут быть выражены соответственно:

1) Эі – max при З =const (фиксированы затраты);

2) Зі – min при Э = const (фиксированы результаты);

3) Эі

![]() -- max,

-- max,

Зі (2.3)

Рассмотренные ситуации в зависимости от целевой установки решения условно могут быть названы инвестиционными, «ресурсными и комбинированными.

Инвестиционные целевые установки охватывают те случаи, когда принимающий решение стремится максимизировать результат, располагая ограниченными ресурсами. Чаще всего это поиск направлений наиболее выгодного вложения средств (капитала). Основной критерий принятия решений - максимизация прибыли («деньги ради денег»). В данном случае приходится иметь дело с относительно фиксированной суммой исходных средств (ресурсов, затрат), которые нужно (либо можно) вложить в дело.

Пример 1

В качестве наиболее характерных примеров реализации целевой установки данного направления можно привести следующие ситуации.

- На предприятии образовался излишек капитала, который необходимо пустить в дело. Показатель «объем возможной прибыли на каждый доллар (гривну) инвестируемых средств» может служить компасом в поиске наиболее перспективного направления вложения капитала.

- На предприятии снизилась рентабельность производства и реализации продукции. В условиях ограниченности средств фирма производства. Тем не менее, она может мобилизировать некоторый капитал на его ограниченную модернизацию. Показатель «экономический эффект» может подсказать приоритетное направление (или приоритетные направления) инвестирования выделенного резерва средств.

- На национальном или региональном уровне существует инвестиционный фонд поддержки инновационных решений (в том числе на основе субсидирования, дотаций либо льготного кредитования). Одним из критериев отбора кандидатов на использование фонда может быть предлагаемая величина народнохозяйственного эффекта от внедрения возможных результатов номинантов фонда. Необходимые расчеты экономической эффективности могут быть выполнены независимой группой экспертов.

Ресурсные решения принимаются в условиях, когда предлагаемый результат (генеральная цель) уже задан. Поэтому основное назначение таких решений – выбор средств (ресурсов), которые могут обеспечить достижение данного (относительно фиксированного) результата («ресурсы ради результата»). Соответственно критерием принятия решений является минимизация ресурсов при сопоставимом результате. В качестве исходных (в данном случае минимизируемых) ресурсов могут рассматриваться денежные средства (капитал), материальные и энергетические ресурсы. Трудовые факторы (люди), время.

Пример 2

В качестве характерных случаев, отбражающих реализацию целевых установок рассматривамого направления, можно привести следующие ситуации.

· На предприятии выбрано приоритетное направление инвестирования свободного капитала (например, производство стройматериалов, бытовое обслуживание или переработка сельхозпродукции). После того как специалисты предприятия опредеили емкость ранка и оптимальную мощность будущего производства, возник вопрос о порске оптимального тежнологического решения. Оптимальным может считаться вариант, который, обеспечивая основне параметры технического задания (в том числе и необходимый уровень качества будущей продукции), будет реализован с минимальными затратами.

· Перед предприятием встала проблема решения социальной, экономической или производственной задачи. В качестве примеро подобных задач можно назвать строительство профилактория, обеспечение упаковки продукции, критерием выбора оптимального варианта во всех перечисленных ситуациях является минимум затрат. Окончательная стоимось реализации варианта будет исходным моментом поистка необходимых источников финансирования (в частности, мобилизация внутренних финансовых ресурсов или получения кредита).

· Для реализации гсударственной или муниципальной программы объявляется тендер. В качестве примеров конкретных заданий программы можно назвать обеспечение энергоресурсами, снабжение структур, финансируемых из государственного (муниципального) бюджета, пр. При сопоставимых качественных показателях решающим моментом для отбора компаний – победителя тендера – является предлагаемая ими стоимость осуществления работ по заказу.

Комбинированные целевые установки возникают тогда, варианты, рассматриваемые в качестве альтернативных (т.е. среди которых приходится выбирать принимающему решение), значительно различаются параметрами как своих результатных, так и затратных характеристик.

Хотя внешне ситуация отличается от двух рассмотренных выше на правлений, в конкретных условиях, отнсящихся к данному направлению, как правило, сохраняется приоритетная целевая ориентация инвестиционного или ресурсного характера. Если это происходит по первому сценарию, процесс обоснования решения мало отличается от инвестиционных ситуаций, с той только разницей, что в качестве принятия решения вместо величины экономического эффекта (Э – max при З = const) используется экономической эффективности (Э / З -- max).

Пример 3

Предприятие осуществляет поиск направлений инвестирования свободного капитала. Рассмотренные варианты существенно различаются и по емкости рынка потребления ожидаемой продукции, и по величине необходимых инвестиционных вложений. Критерием выбора наилучшего варианта является максимальная величина экономической эффективности.

Значительно сложнее подготовить обоснование решений при приоритетности получения определенного результата («ресурсная» ситуация). По всей вероятности, основными критериями принятия решения в этом случае должны быть неэкономические критерии, т.е. конкретные технические характеристики (производительность, колличество выполняемых функций, другие технологические или эксплуатационные показатели). Величина же экономической эффективности также может (и должна) быть использована, но лишь как одна из многих равноценных при рассмотрении характеристик или как вспомогательный показатель.

Пример 4• Для решения конкретной производственной задачи предприятие вынуждено приобрести (построить) термический цех (установку). Кроме того, что рассматриваемые варианты имеют различные технические характеристики, они также различаются своей мощностью. В частности, возможности одного из вариантов превышают потребности данного предприятия, что позволяет, кроме решения производственных задач данного предприятия, выполнять заказы на сторону, получая дополнительную прибыль. В данном случае приоритетными остаются неэкономические (технические) параметры, ведь они обеспечивают качество основного производства, а значит, и основной размер прибыли, получаемой предприятием.

• К подобному же классу ситуаций относится и задача: лучше приобрести дорогую, но качественную, или дешевую, но менее совершенную вещь (станок, пресс, автомобиль, трактор, самолет и т.п.)? Хотя в ряде случаев экономический инструментарий позволяет оценить дополнительные экономические преимущества повышенного качества, очень часто такие оценки либо затруднены, либо охватывают неполный спектр всех возможных эффектов. Поэтому любимая фраза англичан «Я не слишком богат, чтобы приобретать дешевые вещи» держится не столько на точном расчете, сколько на интуитивном восприятии векового опыта. Принятие решений в анализируемом классе ситуаций очень часто основано на индивидуальных предпочтениях руководителей или потребителей, доверии той или иной фирме и т.п. В данных случаях решения принимаются в пользу более дорогого (предполагающего более высокое качество) варианта. Иногда же на принятие решений могут оказывать влияние ряд особенностей данной конкретной ситуации, действующих в пользу более дешевого варианта. Например, в сложившихся производственных условиях либо остаются невостребованными многие функции данного изделия, либо из-за реальной потребности непродолжительного срока использования изделия менее значимым становится его долговечность.

Хотя, как мы убедились выше, показатели экономической эффективности не всегда могут в полной мере обеспечить однозначность в выборе рассматриваемого варианта, они значительно повышают уровень обоснованности принимаемых решений. Эта обоснованность оказывается тем выше, чем полнее удается учесть, с одной стороны, издержки по воплощению в жизнь рассматриваемого варианта, с другой - все эффекты (как положительные, так и отрицательные) его реализации.

База сравнения показателей эффективности. Еще одним важным моментом в теории эффективности является ответ на вопрос, что делать с полученными показателями эффективности. Как было отмечено выше, указанные показатели не являются самоцелью — они должны служить основанием для принятия управленческого решения. Чтобы это произошло, принимающий решение управленец должен иметь базу сравнения — своеобразный шаблон, с которым бы он сопоставлял полученные показатели. Если анализируемый показатель условно лучше установленного шаблона, появляется основание для принятия положительного решения, если хуже - приходится говорить о предпосылках для отрицательного решения.

ПримечаниеКак было показано выше, интегральные показатели эффективности не всегда однозначно могут характеризовать достоинства или недостатки рассматриваемых вариантов. Чаще всего окончательное принятие решений требует кропотливого анализа отдельных (частных) параметров реализуемого мероприятия.

Формирование базы сравнения является неотъемлемой проблемой всей теории эффективности. Анализ отечественных и зарубежных источников позволяет говорить, что в качестве возможной базы могут быть выбраны следующие показатели:

• значения лучших анализируемых вариантов принятия решений (для этих целей, в частности, могут быть использованы алгоритмы 11.3); в данном случае можно сказать, что шаблон для сравнения находится среди самих получаемых показателей;

• значения лучших отечественных и/или зарубежных вариантов;

• значения существующего состояния (в частности, использующегося в настоящий момент образца);

• значения условного норматива, т.е. утвержденного в масштабах национальной экономики, отрасли, региона или предприятия стандартного показателя экономической эффективности; именно подобный методический подход был широко распространен в условиях командной экономики Советского Союза.

Примечание

Завышение или занижение планки норматива одинаково нежелательно для предпринимателей. В случае завышения норматива хозяйственные решения будут авантюрно ориентированы на нереально высокие показатели. Это, с одной стороны, заставит отказаться от фактически выгодных решений, а с другой - повысит степень риска получения отрицательного результата, что может привести к непредвиденным убыткам. Нежелательно и занижение норматива. Это ведет к принятию решений с заведомо низким уровнем рентабельности.

В рыночной экономике все тяготы определения нормативов эффективности ложатся на плечи самого предпринимателя либо экономистов, которые совместно с руководителями предприятий должны выбирать нормативы эффективности.

Выбор нормативов зависит, прежде всего, от конкретных задач, которые стоят перед предприятием, финансовых условий работы, сферы деятельности, экономической конъюнктуры, уровня инфляции, конкретных целей развития, пр. Поэтому необходим учет следующих факторов:

- насколько быстрой должна быть отдача мероприятия («быстрый» эффект позволяет быстро вернуть затраченные деньги, но увеличивает риск провала и не позволяет занять надежные позиции, например, в производственной сфере);

- сфера деятельности (коммерческая деятельность позволяет быстро «оборачивать» деньги, реализация производственных программ растягивается во времени, но при успешной реализации позволяет со временем получить стабильный положительный результат);

- отрасль (сектор) деятельности (нелепо было бы ожидать одинаковой скорости отдачи в легкой промышленности и в лесном хозяйстве, где результат нужно ожидать десятки лет);

- значение аналогичных показателей эффективности у возможных конкурентов на рынке;

- показатели эффективности оборота денежных средств в возможных альтернативных сферах использования денежных средств (размещение на депозите в банке, приобретение ценных бумаг, инвестирование в другие направления деятельности);

- конкретных целей деятельности, например, социальных или экологических задач, не подлежащих денежной оценке; тот факт, что лесное хозяйство - менее рентабельная отрасль, не означает, что государство может от неё отказаться совсем; точно так же на каждом предприятии могут быть свои социальные задачи, которые необходимо решать, несмотря на незначительную рентабельность или даже убыточность вложения средств, соответственно эти соображения должны влиять и на значение норматива (не исключено, что в ряде случаев он может быть отрицательным, т.е. давать плановую убыточность).

Каждый из перечисленных подходов имеет свои достоинства и недостатки, а главное — свою специфическую область применения.

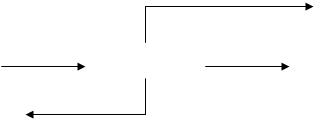

Эффективность и жизненный цикл изделия. Любой вид продукции - лишь звено в цепи под названием «жизненный цикл изделия». В общем, виде его можно представить состоящим из следующих основных стадий:

Добыча Переработка Производство сред - Потребление Переработка Уничтожение

![]()

![]()

![]()

![]()

![]() ресурсов

ресурсов ств производства отходов отходов

ресурсов

ресурсов ств производства отходов отходов

Планируемое мероприятие может быть осуществлено на любой стадии рассматриваемого цикла. Вызванные им изменения затрагивают целый комплекс общественных явлений (социальных, экономических, экологических эффектов). Чаще всего они не ограничиваются стадией, где было осуществлено мероприятие (условно - текущая стадия), но распространяются и на другие этапы жизненного цикла. Часть указанных эффектов реализуется на стадиях, следующих за стадией реализации мероприятия (условно — последующие стадии). Но есть и такие эффекты (хоть на первый взгляд это покажется странным), которые могут возникать на стадиях, предшествующих той, где реализуется мероприятие (условно - предшествующие стадии). Схематично постадийная картина реализации эффектов от осуществляемого мероприятия показана на рис. 1

Суммарная величина экономического эффекта от реализации предполагаемого мероприятия на всем жизненном цикле изделия имеет вид

Эсум = Эпр + Этек + Эпосл (2.4)

где Элр - суммарная величина экономических эффектов, реализуемых на предшествующих стадиях; Этек - суммарная величина экономических эффектов, реализуемых на текущей стадии; Эпосл - суммарная величина экономических эффектов, реализуемых на последующих стадиях.

Пример 5

· Благодаря совершенствованию конструкции изделия (станка, реактора, автомобиля, трактора) удалось сократить его металлоемкость в 1,3 раза, при этом 70% цветных металлов удалось заменить керамикой. Новая конструкция позволяет снизить энергоемкость

· эксплуатации изделия на 20% . Кроме того, благодаря конструктивным решениям удалось добиться полной разборки изделия после завершения срока его эксплуатации, что позволяет на 40% уменьшить количество отходов.

Укрупненная идентификация ожидаемых эффектов по стадиям производства имеет такой вид:

· текущая стадия (снижение себестоимости изготовления изделия за счет уменьшения затрат на материалы);

| Текущая стадия |

| Последующие стадии |

Рис. 2 Условная схема постадийной реализации эффектов рассматриваемого мероприятия

| Предшествующие стадии |

Эпосл

Эпосл

Этек

Эпр

• предшествующие стадии (снижение эколого-экономического ущерба на стадиях производства металлов (дополнительная составляющая эффекта обусловлена снижением необходимости в производстве тяжелых металлов);

• последующие стадии (снижение эксплуатационных издержек благодаря меньшей потребности в энергоресурсах; уменьшение затрат на утилизацию отходов; дополнительный эффект от реализации отходов).

Описанная картина схематично характеризует экономическое пространство реализации экономических эффектов хозяйственного мероприятия. Как правило, лишь часть реально присутствующих в пределах национальной экономики эффектов воспринимается непосредственно экономическим субъектом, осуществляющим данное мероприятие. Выгоду или же убытки от иных эффектов получают возможность (или вынужденную необходимость) воспринимать другие хозяйствующие субъекты.

Необходимая степень детализации расчетов. От функций, которые выполняют показатели экономической эффективности, зависит необходимая степень детализации (точности) расчета. Управленческие решения, принимаемые на уровне национальной экономики или региона (области, района, города), предполагают учет усредненных оценок, что само собой обусловливает укрупненный (приближенный) характер расчета показателей. Принятие же решений на уровне предприятия, наоборот, требует детальных расчетов, учитывающих как можно больше подробностей и нюансов, связанных с рассматриваемым мероприятием и условиями, в которых его предполагается реализовать. Хотя и здесь точность расчета должна соизмеряться с управленческими задачами, но самое главное - объемами инвестирования, которые зависят от данного решения.

Похожие работы

... на ее доставку потребителям. 2. Экономия капитальных вложений и срок их окупаемости. 3. Годовой экономический эффект от специализации производства продукции Экономическая эффективность специализации и кооперирования промышленного производства определяется рядом факторов: • Специализация создает условия для расчленения процесса производства продукции на более мелкие операции, каждая из ...

... что на данном уровне развития мировых производственных сил сложился новый тип международной специализации и кооперирования между промышленно развитыми и развивающимися странами, усиливается интеграция развивающихся стран в мировое хозяйство. IV. Современная модель международного производства Важной отличительной чертой мирового хозяйства к началу XXI в. становится международное производство ...

... оборотные активы. Таким образом, можно делать вывод о том, что предприятие финансирует оборотный капитал полностью за счет заемных источников, что является отрицательным фактом. 3. Форма организации производства ОАО «Белгородский хладокомбинат» и пути ее совершенствования 3.1 Блочно-модульная форма организации производства Под влиянием научно-технического прогресса в технике и технологии ...

... производством продукции. Производственная себестоимость помимо затрат цехов включает общепроизводственные и общехозяйственные расходы. Полная себестоимость отражает все затраты на производство и реализацию продукции, слагается из производственной себестоимости и внепроизводственных расходов (расходы на тару и упаковку, транспортировку продукции, прочие расходы). Различают также индивидуальную ...

0 комментариев