Навигация

Характеристика учетной политики

58310

знаков

11

таблиц

0

изображений

6.1. Характеристика учетной политики

В управлении «ТатАИСнефть» применяется автоматизированная форма ведения бухгалтерского учета, разработанная компанией «Fort Dialogue» и специально настроенная на специфику данного управления.

Данный пакет позволяет автоматизировать все стадии ведения учета и строится на основе центральной машины (файл-сервера), содержащей единую для всего предприятия базу данных и необходимый набор рабочих станций на базе персональных компьютеров, объединенных в единую сеть. На каждой рабочей станции пользователи выполняют свои функциональные задачи с ограниченными руководителем правами доступа к информации.

В комплексе полностью автоматизирован документооборот, выписка и печать материальных, кассовых, банковских и других документов.

Все подсистемы информационно увязаны между собой на основе единой базы данных, что полностью исключает дублирование информации.

Основные подсистемы комплекса включают:

Учет основных средств (ОС):

контроль состояния и учет движения ОС;

начисление амортизации и контроль износа;

инвентаризация, переоценка и отчетность.

Учет товарно-материальных ценностей (ТМЦ):

контроль состояния и учет движения (ТМЦ);

контроль наличия и потребности;

инвентаризация, переоценка и отчетность.

Учет малоценных и быстро изнашивающихся предметов (МБП):

контроль состояния и учет движения МБП;

контроль износа и списание;

инвентаризация, переоценка и отчетность.

Касса и расчеты:

контроль состояния и учет движения по кассе;

расчеты с персоналом;

отчетность.

Банк и расчеты:

контроль состояния и учет движения по р/с;

расчеты с поставщиками и заказчиками;

отчетность.

Кадры:

контроль штатного расписания;

учет движения кадров;

запросы и отчетность.

Заработная плата:

все виды начислений и удержаний;

отпуска, больничные и др.;

отчетность.

Затраты и себестоимость:

закрытие счетов;

расшифровка затрат производства;

себестоимость продукции.

Баланс и главная книга:

баланс предприятия;

главная книга.

Данный комплекс позволяет осуществлять сверку синтетического и аналитического учета автоматически.

Бухгалтерия управления «ТатАИСнефть» включает в себя следующие отделы:

Отдел учета основных средств;

Материальный отдел;

Производственный отдел;

Расчетный отдел;

Абонентский отдел;

Бухгалтер по капитальному строительству;

Бухгалтер по налогам;

Финансист.

Руководство бухгалтерией осуществляется Главным бухгалтером.

Бухгалтерия является поставщиком информации для большинства служб и подразделений управления. Основными пользователями информации являются:

АО «Татнефть»;

Экономический отдел;

Отдел труда и заработной платы и т.д.

В управлении «ТатАИСнефть» применяется система синтетических счетов, на основе Плана счетов бухгалтерского учета финансово-хозяйственной деятельности, утвержденного Минфином РФ.

Аналитический учет ведется на основании альбома кодов счетов бухгалтерского учета, разработанного центральной бухгалтерией АО «Татнефть».

Учет процесса снабжения

Фактическая себестоимость приобретенных материальных ценностей рассчитывается в бухгалтерии ежемесячно. Ее составляющие: договорная цена материалов, фактические расходы на разгрузку и доставку материалов на склад, суммы потерь от недостачи материалов в пути в пределах норм естественной убыли.

Учет процесса производства

Для учета затрат на производство используются следующие счета:

200 - Основное производство

230 - Вспомогательное производство

231 - Ремонт ОС промышленно-производственным персоналом

250 - Цеховые расходы

260 - Общехозяйственные расходы

292 - Расходы по подготовке кадров

295 - Расходы ЖКХ

Спецификой нефтяной промышленности является то, что на счете 20 «Основное производство» не остается НЗП и этот счет в конце отчетного периода закрывается.

Основные бухгалтерские проводки по операциям, связанным с учетом процесса производства:

Дебет Кредит

20; 23; 25; 26; 29 10 - отпущены материалы

20; 23; 25; 26; 29 70 - начислена зарплата

20; 23; 25; 26; 29 68 - начислены налоги с з/п

20; 23; 25; 26; 29 69 - отчисления на соц. нужды

20; 23; 25; 26; 29 02 - начислен износ

20; 23; 25; 26; 29 12 - списание МБП

20; 23; 25; 26; 29 16 - списание ТЗР

20; 23; 25; 26; 29 60 - оказаны услуги на сторону

23 29 - списание затрат на вспомогательное производство

26 23; 29 - списание затрат на общехо-

зяйственные расходы

20 23; 25; 26 - списание затрат на основное

производство

40 20 - фактическая себестоимость

готовой продукции

Учет процесса реализации.

Полная фактическая себестоимость реализованной продукции определяется по следующей формуле:

РП = ОНН + В - ОНК, где

ОНН (К) - остаток нереализованной продукции на начало (конец) периода;

В - фактическая себестоимость выпущенной продукции.

Основные бухгалтерские проводки по операциям, связанным с учетом процесса реализации:

Дебет Кредит

46 40 - на фактическую себестоимость

отгруженной продукции;

46 10; 12; 41; 60 - реализация материалов, МБП, товаров и

услуг на сторону;

45 40 - на фактическую себестоимость

отгруженной продукции;

46 45 - оплата отгруженной продукции;

46 68 - начисление налогов в бюджет;

46 43 - списание коммерческих расходов;

46 79 - определение финансового результата;

79 46 - определение финансового результата;

46 80 - определение финансового результата.

Учет труда и заработной платы.

В цехах предприятия основная работа по учету труда выполняется бригадиром, который заполняет табель-расчет учета использования рабочего времени (форма № 12-Т).

Аналитический учет расчета по заработной плате ведется по каждому работнику.

Основные бухгалтерские проводки по начислению заработной платы, удержания из нее и выдачи на руки за предыдущий квартал:

Дебет Кредит

20; 23; 25; 26; 29 70 - начисление заработной платы;

30 70 - СМР;

70 65 - страхование;

70 68; 69 - различные удержания;

70 73 - на сберегательную книжку;

70 76 - по исполнительным листам;

70 83 - начисление отпускных;

88 70 - материальная помощь;

96 70 - целевое финансирование;

70 50 - выдача заработной платы.

6.2. Оценка финансового состояния предприятия

6.2.1. Оценка текущего финансового состояния предприятия

Оценка структуры баланса предприятияАнализ и оценка структуры баланса предприятия проводятся на основе показателей:

- коэффициента текущей ликвидности;

- коэффициента обеспеченности собственными средствами.

Основанием для признания структуры баланса предприятия неудовлетворительной, а предприятия - неплатежеспособным является выполнение одного из следующих условий:

- коэффициент текущей ликвидности на конец отчетного периода имеет значение менее 2;

- коэффициент обеспеченности собственными средствами на конец отчетного периода имеет значение менее 0.1.

Коэффициент текущей ликвидности определяется как отношение фактической стоимости находящихся в наличии у предприятия оборотных средств в виде производственных запасов, готовой продукции, денежных средств, дебиторских задолженностей и прочих оборотных активов (итог II раздела актива баланса) к наиболее срочным обязательствам предприятия в виде краткосрочных кредитов банков, краткосрочных займов и различных кредиторских задолженностей.

[Ктек. ликвидности=стр.(290-217-230)/стр.(690-630-640-650-660)].

Коэффициент обеспеченности собственными средствами определяется как отношение разности между объемами источников собственных средств и фактической стоимостью основных средств и прочих внеоборотных активов к фактической стоимости находящихся в наличии у предприятия оборотных средств.

[Косс=стр.(490-190)/стр.290].

Таблица 6.2.1.1.

Оценка структуры баланса за 1997-1999 год.

| Показатели | 1998 год | 1999 год |

| К тек. ликвидности | 0,76 | 0,53 |

| К осс | -0,97 | -0,36 |

Анализируя вышеприведенную таблицу можно сделать вывод о том, что структура баланса управления «ТатАИСнефть» неудовлетворительна вследствие несоответствия нормативному значению коэффициентов текущей ликвидности и обеспеченности собственными средствами.

Оценка реальных возможностей восстановления платежеспособности.

Показателем, характеризующим наличие реальной возможности у предприятия восстановить платежеспособность в течение определенного периода, является коэффициент восстановления платежеспособности. Данный коэффициент составил:

На 01.01.1998 – 0,350;

На 01.01.1999 – 0,223.

Таким образом коэффициент восстановления платежеспособности, принимающий значение меньше 1, свидетельствует о том, что у предприятия нет возможности восстановить платежеспособность.

Анализ структуры активов и пассивов предприятия.

Исследование структуры пассивов баланса (табл. 6.2.1.2.) позволяет установить, что доля собственных средств снизилась с 80,29% в 1998 году до 64,50% в 1999 году, а в абсолютном значении увеличение в 1,3 раза.

Таблица 6.2.1.2.

Структура пассива баланса (тыс. руб.).

| Статьи баланса | Показатели структуры пассива баланса | |||

| 1998 | 1999 | (+/-) | ||

| Капитал и резервы | 1. | 266498 | 353505 | 87007 |

| Долгосрочные кредиты | 2 | 27272 | 27793 | 521 |

| Краткосрочные кредиты и займы | 3 | 834 | 0 | -834 |

| Кредиторская задолженность | 4 | 14073 | 13312 | -761 |

| Задолженность перед поставщиками и подрядчиками | 4.1 | 4875 | 5927 | 1052 |

| Задолженность перед бюджетом | 4.2 | 480 | 156 | -324 |

| Задолженность по соц. страхованию | 4.3 | 557 | 1134 | 577 |

| Задолженность по оплате труда | 4.4 | 5772 | 3974 | -1798 |

| Прочие кредиторы | 4.5 | 2389 | 2121 | -268 |

| ВАЛЮТА БАЛАНСА | 331878 | 565610 | 233732 | |

Доля заемных средств увеличилась с 19,71% до 35,50%. Таким образом, задолженность предприятия в конце анализируемого периода становится больше.

Структура кредиторской задолженности предприятия за отчетный период, изменилась следующим образом:

Задолженность перед поставщиками и подрядчиками увеличилась с 34,64% до 44,52%;

Задолженность перед бюджетом уменьшилась с 3,41% до 1,17%;

Задолженность по соц. страхованию увеличилась с 3,96% до 8,52%;

Задолженность по оплате труда уменьшилась с 41,01% до 29,85%;

Задолженность прочим кредиторам уменьшилась с 16,98% до 15,93%.

Таблица 6.2.1.3.

Структура актива баланса (тыс. руб.).

| № | Статьи баланса | Показатели структуры актива баланса | |||

| 1998 год | 1999 год | (+/-) | |||

| 1 | Внеоборотные активы | 294558 | 385895 | 91337 | |

| 1.1 | Нематериальные активы | 0 | 30 | 30 | |

| 1.2 | Основные средства | 234269 | 333554 | 99285 | |

| 1.3 | Незавершенное строительство | 49853 | 41875 | -7978 | |

| 1.4 | Долгосрочные фин. вложения | 10436 | 10436 | 0 | |

| 2 | Оборотные активы | 29110 | 90785 | 61675 | |

| 2.1 | Запасы и затраты | 9389 | 15972 | 6583 | |

| 2.1.1 | Сырье, материалы и прочие затраты | 7223 | 12200 | 4977 | |

| 2.1.2 | Затраты в НЗП | 0 | 0 | 0 | |

| 2.1.3 | Готовая продукция | 0 | 0 | 0 | |

| 2.1.4 | Товары | 0 | 0 | 0 | |

| 2.2.1 | Дебиторская задолженность | 16340 | 65895 | 49555 | |

| 2.2.2 | Краткосрочные фин. вложения | 0 | 0 | 0 | |

| 2.2.3 | Денежные средства | 9 | 649 | 640 | |

| 2.2.4 | Прочие оборотные активы | 0 | 0 | 0 | |

| ВАЛЮТА БАЛАНСА | 331878 | 565610 | 233732 | ||

В структуре имущества основную долю занимают труднореализуемые внеоборотные активы – основные средства и незавершенное строительство. Стоимость основных средств увеличилась за отчетный период с 234269 тыс. руб. до 333554 тыс. руб., т.е. более чем на 30%.

Оборотные активы предприятия за анализируемый период увеличились с 29110 тыс. руб. до 90785 тыс. руб. В структуре оборотных активов произошло перераспределение долей:

запасы с 32,25% всех оборотных активов снизились до 17,59%;

дебиторская задолженность с 56,13% увеличилась до 72,58%.

Снижение запасов свидетельствует о сокращении производственного потенциала предприятия, а увеличение дебиторской задолженности свидетельствует о том, что предприятие как бы кредитует своих заказчиков и не занимается возвратом своих средств от должников.

Детализированный анализ финансового состояния.

Целью данного вида анализа является подробная характеристика имущественного и финансового положения данного хозяйствующего субъекта, результатов его деятельности, а также возможностей развития субъекта на перспективу. Для этого необходимо рассчитать ряд аналитических показателей и отследить их изменение.

Таблица 6.2.1.4.

Система показателей оценки финансово-хозяйственной деятельности.

| № | Показатели | 1.01.99 | 1.01.2000 | Норматив |

| 1 | Показатели ликвидности | |||

| 1.1 | К-т текущей ликвидности | 0,76 | 0,50 | 2 |

| 1.2 | К-т быстрой ликвидности | 0,43 | 0,37 | 1 |

| 1.3 | К-т абсолютной ликвидности | 0,0002 | 0,004 | 0,2 |

| 2 | Показатели финансовой устойчивости | |||

| 2.1 | Показатели структуры собственных и заемных средств | |||

| 2.1.1 | К-т автономии | 0,81 | 0,57 | >0,5 |

| 2.1.2 | К-т заемных средств | 0,25 | 0,75 | >1 /TD /TR TR td 2.1.3/td td К-т покрытия инвестиций/td td 0,88/td td 0,63/td td >0,75 |

| 2.2 | Показатели состояния оборотных средств | |||

| 2.2.1 | К-т обеспеченности обор. активов | -0,75 | -1,26 | 0,1 |

| 2.2.2 | К-т обеспеченности мат. запасов | -1,71 | -4,64 | 0,5 |

| 2.2.3 | К-т соотношения запасов и собственных оборотных средств | -0,59 | -0,22 | [1;2] |

| 2.3 | Показатели состояния ОС | |||

| 2.3.1 | К-т реальной стоимости имущества | 0,91 | 0,82 | |

| 3 | Показатели деловой активности | |||

| 3.1 | К-т обор. собственного капитала | 0,10 | 0,11 | |

| 3.2 | К-т оборачиваемости средств пр-ва | 0,10 | 0,07 | |

| 3.3 | К-т оборачиваемости инвест. кап-ла | 0,09 | 0,09 | |

| 3.4 | К-т оборачиваемости тек. активов | 1,02 | 0,33 |

Показатели ликвидности.

Несоответствие К-та текущей ликвидности нормативному значению 2 и его снижение с 0,76 до 0,50 позволяет нам говорить о невысокой степени ликвидности активов.

При реализации активов предприятия не все из них оказываются быстрореализуемыми, поэтому рассчитывают К-т быстрой ликвидности. Здесь мы тоже имеем отставание от норматива 1, и прослеживается тенденция к снижению с 0,43 до 0,37.

Показатели финансовой устойчивости.

Значение К-та автономии (>0,5) говорит о финансовой устойчивости и независимости предприятия от внешних кредитов. В то же время такое положение может говорить о том, что предприятие нерационально в своей финансовой деятельности (не пользуется заемными средствами), а также о том, что оно не пользуется доверием у банков, что может служить настораживающим знаком для потенциальных инвесторов.

Рост К-та заемных средств с 0,25 до 0,75 говорит об увеличении доли заемных средств и следовательно снижении финансовой устойчивости. Однако рост этого К-та имеет и негативную и позитивную стороны. Учредители относятся к этому положительно, а кредиторы и поставщики отрицательно.

Показатели состояния оборотных средств все ниже норматива и почти все имеют тенденцию к снижению.

Показатели деловой активности.

Налицо уменьшение почти всех К-тов оборачиваемости, что свидетельствует об уменьшении деловой активности.

Показатели рентабельности.

Предприятие закончило год с убытком 13560 тыс. рублей, поэтому расчет показателей рентабельности не имеет смысла и является чистой формальностью.

6.2.2. Анализ задолженности предприятия.

Оценка действующего предприятия.

7.1. Общая характеристика активов предприятия.

Ознакомиться со структурой оборотных средств можно, обратившись к нижеследующей таблице.

Таблица 7.1.1.

Структура оборотных средств.

| № | Вид оборотных средств | 01.01.2000 | % |

| 1 | Запасы | 15972 | 17,59 |

| 2 | НДС | 8269 | 9,11 |

| 3 | Дебиторская задолженность (>12 мес) | 1832 | 2,02 |

| 4 | Дебиторская задолженность (

МИНИСТЕРСТВО ОБЩЕГО И ПРОФЕССИОНАЛЬНОГО ОБРАЗОВАНИЯ РОССИЙСКОЙ ФЕДЕРАЦИИ КАЗАНСКИЙ ФИНАНСОВО-ЭКОНОМИЧЕСКИЙ ИНСИТУТ Кафедра экономики производства Отчет по производственной практике в Управлении «ТатАИСнефть» АО «Татнефть» г. Альметьевск Студента ФЭП, гр. 520, Агапова Валерия НиколаевичаРуководитель от предприятия Научный руководитель Начальник ЭО Доцент Деньщикова Г.Н. Костицына Л.С. Отчет представлен на кафедру «______»____________________2000 г. Рецензия научного руководителя ______________________________________ «_______» _______________________2000 г. Защита отчета ______________________________________________________ «_______» _______________________2000 г. Казань, 2000 г. ПРОИЗВОДСТВЕННАЯ ХАРАКТЕРИСТИКА на Агапова Валерия Николаевича Студент V курса ФЭП КФЭИ гр.520 Агапов Валерий Николаевич, студент V курса гр. 520 ФЭП КФЭИ с 9 марта 2000 года по 30 апреля 2000 года проходил производственную практику в управлении «ТатАИСнефть» АО «Татнефть» г.Альметьевска. За время практики студент Агапов В.Н. ознакомился и под руководством начальника экономического отдела Деньщиковой Галины Николаевной выполнял работу на всех участках отдела: производственном, себестоимости, труда и заработной платы. Агапов Валерий Николаевич владеет достаточными специальными теоретическими знаниями для выполнения экономической работы. Аналитический склад ума, владение современной экономической ситуацией и отличные навыки работы на компьютере позволили студенту принять непосредственное участие в составлении сложных расчетов по оценке экономической эффективности внедрения радиотелефонной системы «Actionet», а так же в анализе инвестиционного проекта на эти цели. В процессе работы ознакомился с первичными документами и отчетами экономического и радиотехнического отделов, отдела организации труда и заработной платы, абонентского отдела и бухгалтерии, при этом успешно применил свои теоретические и получил практические знания в области экономики связи. Агапов Валерий Николаевич обладает профессиональными чертами, необходимыми для менеджера: аналитический склад ума, быстрое ориентирование в экономической ситуации, самостоятельность принятия решений, инициатива и оригинальность мышления. В отношении с работниками аппарата управления проявил доброжелательность, тактичность, воспитанность и коммуникабельность, чем заслужил хорошее отношение к себе в коллективе. Отчет о производственной практике Агапова В. Н. заслуживает оценки «отлично». Работа будет использована в производственно-аналитической деятельности предприятия. Начальник экономического отдела - руководитель практики: Г. Н. Деньщ |

Похожие работы

... . Основные направления повышения производительности труда в управлении «ТатАИСнефть»: совершенствование технического оборудования, рост производственных мощностей предприятия совершенствование организации труда, улучшение условий труда моральное и материальное стимулирование работающих и т.д. Баланс рабочего времени. Составление баланса рабочего времени одного рабочего: Число ...

... переговоров и объема получаемой информации в сети Internet в разрезе подразделений и вести контроль за его использованием; - управлению «ТатАИСнефть» постоянно вести работу по оптимизации собственных затрат. Экономическая деятельность в IV квартале 2000 года была направлена на реализацию указанных предложений. Первое предложение было выполнено: объем услуг сторонним организациям составил ...

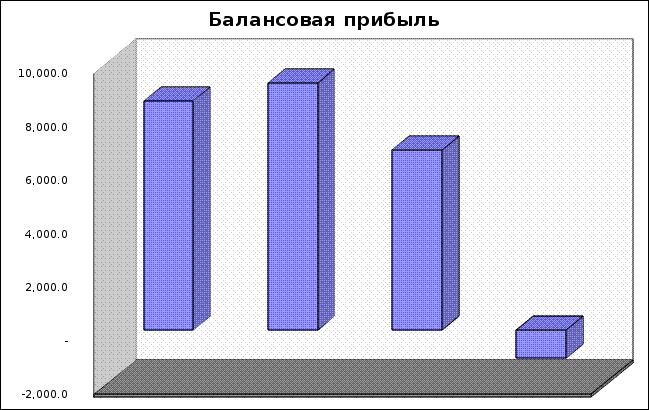

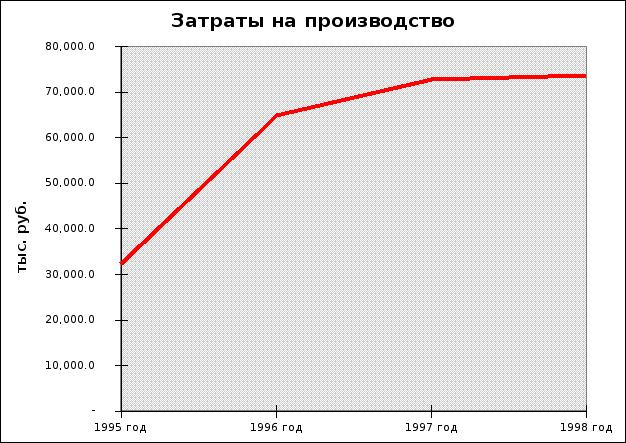

... эффективность их использования. На рост объема работ и услуг в 1998 году основное влияние оказал ввод в эксплуатацию II этапа радиотелефонной системы «Actionet» и расширение оказываемых услуг связи сторонним предприятиям. 5.3. Анализ себестоимости Затраты на производство за 1998 год в целом по управлению «ТатАИСнефть» составили 73589 тыс. руб., что на 791 тыс. руб. превысило затраты за 1997 год. ...

... башни высотой 75 и 110 м в населенных пунктах Н.Челны, Бавлы, Актюба, Чершалы, Черемшан, Новошешминск, Сиренькино, Ютазы. Радиопокрытие территорий присутствия подразделений ОАО «Татнефть» обеспечивается 24 базовыми станциями, обслуживающими 3 022 радиотелефона. Со второго полугодия 1999 года управлением «ТатАИСнефть» предоставляются два вида новых услуг: · Услуги по ...

0 комментариев