Цели

и задачи реформирования

предприятий

Инвентаризация

имущества и

осуществление

реструктуризации

имущественного

комплекса

предприятия

Выработка

стратегии

развития предприятия

Деятельность

Координационного

совета регламентируется

Положением

о Координационном

совете, утверждаемым

Правительством

Республики

Бурятия

Оплата

труда и ответственность

управляющего

Общие

положения

Навигация

Инвентаризация имущества и осуществление реструктуризации имущественного комплекса предприятия

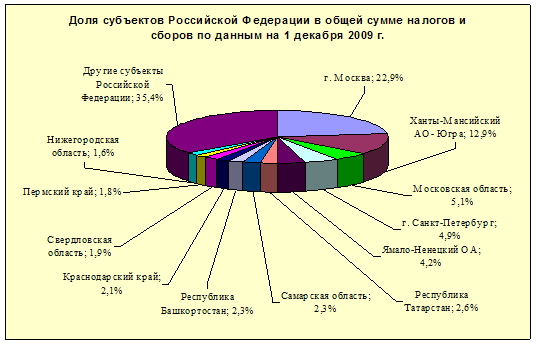

Территориально-производственные зоны в Бурятии

89894

знака

23

таблицы

1

изображение

3.4. Инвентаризация имущества и осуществление реструктуризации имущественного комплекса предприятия

Рост конкурентоспособности предприятий прежде всего лежит на пути сокращения условно-постоянных расходов.

Исходя из тенденции роста ставок налога на недвижимость совершенствование производственной структуры предприятия должно вестись путем выведения из баланса предприятия избыточных производственных мощностей и площадей на основе списания, создания новых (дочерних) юридических лиц, создания ТПЗ свободного предпринимательства и т.д.

Параллельно следует завершить передачу объектов социально-бытового и культурного назначения в ведение местных органов исполнительной власти, в соответствии с порядком передачи.

3.5.Рыночная оценка активов предприятия.

Рыночная оценка активов предприятий - залог привлечения портфельных инвестиций на основе эмиссии акций на фондовых рынках страны и за рубежом. Важнейшей задачей государства в лице Правительства является формирование независимого института оценщиков имущества.

В свою очередь задача предприятий - увеличивать оценочную привлекательность (ликвидность) имущества.

3.6. Усиление положения предприятия на товарном рынке, его финансового потенциала и эффективности управления.

Переход от политики сбыта продукции по разнарядкам к маркетинговой концепции сегментации товарных рынков является ключевым в системе совершенствования управления. Для этого на всех реформируемых предприятиях следует создавать специализированный маркетинговый центр ведущего агрессивную товарную политику, включающую в себя:

общую характеристику положения предприятия на рынке, выработки государственной политики и подготовки (обновления) нормативных актов применительно изменяющейся конъюнктуры рынка, объема импорта и экспорта аналогичной продукции и потребляемого сырья, производства и импорта продукции-заменителя; сегментации рынка; по степени (эластичности спроса сложившихся цен, потенциальной и реальной емкости рынка, его насыщенности);

выявление конкурентов и анализ их деятельности (общая информация о конкурентах, сильные и слабые стороны конкурентов по качеству выпускаемой продукции, ценовой политике, продвижению товара, сбытовой политике, после продажному обслуживанию, формам осуществления расчетов, определение уровня конкуренции в секторе товара выпускаемой продукции);

составление оптимистического, пессимистического и средневзвешенного прогноза развития рынка;

анализ эффективности существующей стратегии сбыта;

анализ эффективности использования различных каналов сбыта товара (прямые связи, розничная продажа, биржевая или аукционная продажа, дистрибьюторская и дилерская схема сбыта);

анализ эффективности существующей системы снабжения;

анализ эффективности использования различных каналов снабжения (прямы связи ,через биржевую сеть, через посредников и т.д.);

анализ развития рынка потребляемых видов сырья и материалов, выявление более выгодных поставщиков;

анализ существующей организации производственных процессов, снабжения и сбыта по каждому виду выпускаемой продукции;

анализ эффективности производства каждого вида выпускаемой продукции, в том числе на основе определения прямых затрат, а также затрат по организации снабжения и сбыта, структуры затрат по производству и сбыту, в том числе в разрезе постоянных и переменных издержек;

подготовка предложений по оптимизации ассортимента выпускаемой продукции, с учетом требований сертификации продукции и антимонопольного законодательства.

Анализ сильных и слабых сторон предприятия относительно своих конкурентов проводится по следующим направлениям : маркетинг, производство, НИОКР, финансы, персонал, управление и организация производства, наличие и масштабы непроизводственной деятельности.

информационное обеспечение маркетингового центра с применением новейших технических средств и высокого качества персонала.

3.7. Разработка конкретной программы мер по ликвидации задолженности по оплате труда

Реализация этого направления реформирования предприятия позволит восстановить стимулирующую роль заработной платы, улучшить социально-психологический климат на предприятии, что является важнейшим фактором повышения производительности труда.

Программы должна включать: проведение анализа основных причин несвоевременной выплаты заработной платы, разработку конкретного плана мероприятий по погашению задолженности по выплате заработной платы, включая определение сроков и порядка возврата долга.

В контрактах, заключаемых с руководителем предприятия, предусмотреть их ответственность за обеспечение своевременной выплаты заработной платы и увязки размеров должностных окладов и поощрений руководителей с наличием указанной задолженности.

3. 8. Проведение реструктуризации задолженности

Порядок и условия проведения реструктуризации задолженности предприятий по платежам в федеральный и республиканский бюджеты и внебюджетные фонды определены Постановлением Правительства Российской Федерации от 5.03.1997г. №254 "Об условиях и порядке реструктуризации задолженности организаций по платежам в федеральный бюджет", приказом Министерства финансов Российской Федерации от 29.04.1997г. №35н, Государственной налоговой службы Российской Федерации от 29.04.1997г. №АП-З-10/ 98 и Федеральной службы России по делам о несостоятельности и финансовому оздоровлению от 29.04.1997г. №01 "0 порядке применения постановления Правительства Российской Федерации от 5.03.1997г.№254 "Об условиях и порядке реструктуризации задолженности организаций по платежам в федеральный бюджет", а также Указом Президента Республики Бурятия от 10.07.1997г. №172 "0 списании пени, начисленных предприятиям и организациям за несвоевременную уплату налоговых платежей в доле республиканского и местных бюджетов Республики Бурятия" и постановлением Правительства Республики Бурятия от 9 сентября 1997г. №325 "0 мерах по снижению задолженности, реструктуризации платежей в федеральный и республиканский бюджеты и внебюджетные фонды хозяйствующих субъектов", пунктами 7 и 8 данного постановления.

3. 9. Реформирование системы Бухгалтерского учета.

Безотлагательное реформирование системы бухгалтерского учета стало необходимым условием активизации инвестиционной деятельности, улучшения качества управления предприятием. Отрицательной чертой действующей системы является ее ориентация на одного пользователя-налоговые органы, и вследствие этого искажение реальной картины финансово-экономического состояния для акционеров, инвесторов, кредиторов, менеджеров.

Реформа бухгалтерского учета требует адаптации к ней всей системы ведения учета на уровне предприятия, подготовки кадров бухгалтеров, экономистов предприятий, налоговых и других работников. Поэтому комплексная, постепенная перестройка бухгалтерского учета в соответствии с требованиями международных стандартов займет 3-4 года и должна будет осуществляться в несколько этапов: в 1997 году будет создана правовая база реформы бухгалтерского учета, направленная на приведение его в соответствие международным стандартам. Одновременно необходима разработка программ обучения бухгалтеров и аудиторов. В 1998 году можно начать внедрение новой системы бухгалтерского учета. В течение 1998-1999 годов возможно параллельное сосуществование двух балансов - в старой и новой формах. На этом этапе все практикующие бухгалтеры должны пройти переподготовку, и в 2000 году завершить переход к новой системе бухгалтерского учета.

3.10.Подгопювка и переподготовка кадров.

Выполнение этого направления реформирования предприятия предусматривает разработку планов обучения и переподготовки кадров предприятия, формирование кадровой политики, предусматривающей наем на контрактной основе квалифицированного персонала, необходимого для реформы предприятия.

Приобретение управляющими и персоналом умения пользоваться современными инструментарием и методиками хозяйственного анализа.

Переподготовка бухгалтеров и финансистов для перехода на международные стандарты ведения бухгалтерского учета.

Рекомендовать применение норматива минимальных обязательных ежегодных затрат на внутрифирменное обучение персонала в размере 1,5%, а для малых предприятий 1,0% от суммы выплаченной заработной платы.

Для осуществления этого направления концепции необходима разработка республиканского плана обучения и подготовки кадров в рамках разрабатываемого в соответствии с Указом Президента Российской Федерации "О подготовке управленческих кадров для организаций народного хозяйства Российской Федерации" Государственного плана подготовки управленческих кадров для организаций народного хозяйства Российской Федерации в 1998/99 учебном году.

Похожие работы

... в условиях кризиса) к созданию в долгосрочном периоде инфраструктурных объектов и мер государственной поддержки развития приоритетных экономических специализаций. С другой стороны, органам государственной власти национально-территориальных образований - субъектов Российской Федерации необходимо реализовать комплекс мер, направленных на повышение производительности, как приоритетного направления ...

ложения соответствующей фирмы в стране. Примером реализации первого подхода являются свободные экономические зоны Китая, зона «Манаус» (Бразилия), многие экспортно-производственные зоны в развивающихся странах. Результатом второго подхода являются «точечные» зоны, представленные отдельным предприятиям (оффшорные фирмы, магазины «дьюти фри»). Одной из простейших форм свободных экономических зон ...

... виде совокупности региональных машиностроительных образований, поэтому одновременно с поиском направлений достижения каких-либо общеэкономических целей определяются соответствующие рациональные территориальные пропорции в развитии машиностроения в прогнозируемом периоде. Как и для всех задач этого уровня прогнозирование развития машиностроения осуществляется в единой системе народнохозяйственных ...

... предприятий, упрощенный порядок въезда-выезда иностранных граждан, беспрепятственный вывоз правомерно полученной прибыли иностранными гражданами за рубеж. [23] 3.3 Условия создания и функционирования ОЭЗ В ФЗ "Об особых экономических зонах в Российской Федерации" от 22 июля 2005 г. оговорено несколько условий создания ОЭЗ на территории России: никакая ОЭЗ, кроме зон туристско-рекреационного ...

0 комментариев