Навигация

Методы расчета торговой надбавки

22770

знаков

0

таблиц

2

изображения

2. Методы расчета торговой надбавки

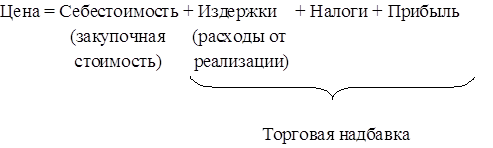

Фирма решает проблему ценообразования, выбирая себе методику расчета цен, в которой учитывается как минимум одно из трех соображений. Фирма надеется, что избранный метод позволит правильно рассчитать конкретную цену. Существуют несколько методов ценообразования: средние издержки плюс прибыль; анализ безубыточности и обеспечение целевой прибыли; установление целевой прибыли; установление цены, исходя из ощущаемой ценности товара; установление цены на основе уровня текущих цен.

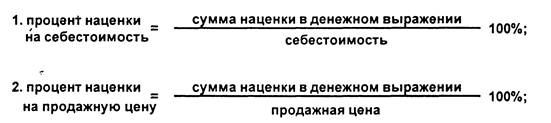

Самый простой способ ценообразования заключается в начислении определенной наценки на себестоимость товара. Чтобы не обанкротиться, предприятие должно приносить прибыль, а в этом смысле очень важным стратегическим соображением является установление процента наценки. Существуют два метода расчета наценок, исходя из себестоимости или из продажной цены:

При расчете процента наценки большинство розничных торговцев исходит из продажной цены. В ряде случаев розничному торговцу хотелось бы иметь возможность пересчитывать показатели наценок на основе продажней цены в показатель наценок на основе себестоимости и наоборот.

Размеры наценок варьируются в широких пределах в зависимости от вида товаров. Разница в размерах наценок отражает различия в стоимости товарных единиц, объемах продаж, оборачиваемости товарных запасов и соотношениях между марками производителей и частными марками. Но не логично при назначении цен пользоваться стандартными наценками. Любая методика расчета, не учитывающая особенностей текущего спроса и конкуренции, вряд ли позволит выйти на оптимальную цену Методика расчета цен на основе наценок остается популярной по ряду причин. Во-первых, продавцы больше знают об издержках, чем о спросе. Привязывая цену к издержкам, продавец упрощает для себя проблему ценообразования. Во-вторых, если этим методом ценообразования пользуются все фирмы отрасли, их цены скорее всего будут схожими. Поэтому ценовая конкуренция сводится к минимуму В-третьих, многие считают эту методику более справедливой по отношению и к покупателям, и к продавцам. При высоком спросе продавцы не наживаются за счет покупателей и вместе с тем получают справедливую норму прибыли на вложенный капитал.

Выбор модели расчета уровня торговой надбавки. Этот выбор определяется конкретным целевым ориентиром, избранным для осуществления ценовой политики по дайной группе (подгруппе, виду) товаров:

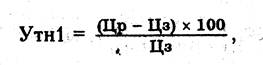

а) при ориентире ценовой политики на покупателя базовым элементом расчета уровня торговой надбавки принимается уровень цены товара, приемлемый для соответствующих категорий покупателей. В этом случае модель расчета уровня торговой надбавки к цене закупки товара имеет вид:

где Утн1 —-уровень торговой надбавки к цене закупки товара в % (первая модель расчета);

Цр — уровень цены реализации товара» приемлемый для конкретной категории покупателей;

Цз — цена закупки единицы товара у поставщика;

б) при ориентире ценовой политики на текущие затраты базовым элементом расчета уровня торговой надбавки принимается – сумма издержек обращения, приходящаяся на единицу реализуемого товара. В этом случае модель расчета уровня торговой надбавки к цене закупки товара имеет вид:

где Утн2 — уровень торговой надбавки к цене закупки товара в % (вторая модель расчета)

ИО - средняя сумма издержек обращения, приходящаяся на единицу реализуемого товара;

П — расчетная сумма прибыли, приходящаяся на единицу реализуемого товара (ее расчет осуществляется по приведенной отдельно формуле);

Снд — ставка налога на добавленную стоимость (и, других налогов, уплачиваемых за счет доходов торгового предприятия), в %;

Уп — уровень прибыли к издержкам обращения, в % (обычно устанавливается единым по товарам с данной ориентировкой ценовой, политики);

Цз — цена закупки единицы товара у поставщика;

в) при ориентира ценовой политики на прибыль базовым элементом расчета уровня тортовой надбавки принимается целевой уровень рентабельности издержек обращения (определяемый отношением целевой суммы прибыли к плановой сумме издержек обращения предприятия, в %). В этом случае модель расчета уровня торговой надбавки к цене закупки товара имеет вид:

где УтнЗ — уровень торговой надбавки к цене закупки товара, в % (третья модель расчета);

ЦП —расчетная сумма целевой прибыли, приходящаяся на единицу реализуемого товара (ее расчет осуществляется по приведенной отдельно формуле);

ИО — средняя сумма издержек обращения, приходящаяся на единицу реализуемого товара;

Снд — ставка налога на добавленную стоимость (и других налогов, уплачиваемых за счет доходов торгового предприятия), в %;

УРц — средний по предприятию целевой уровень рентабельности издержек обращения, в %;

Цз — цена закупки единицы товара у поставщика.

Для действующего предприятия объем товарооборота, обеспечивающий безубыточную деятельность, может быть рассчитан исходя из следующего равенства:

ВД-НДС-ИО=0;

где ВД — сумма валового дохода, руб.;

НДС — сумма налога на добавленную стоимость, руб.;

ИО — сумма издержек обращения, руб.;

или:

V тнф * Т min – (У тнф * Т min) * С ндс – (У перм.ф * Т mn + ИО пост.ф) = 0,

где Т min — минимальный объем товарооборота, обеспечивающий торговому предприятию безубыточную работу, руб.;

У тнф - фактический средний уровень торговой надбавки (выраженный десятичной дробью);

С ндс.— расчетная ставка налога на добавленную стоимость (выраженная десятичной дробью);

У перм.ф — фактический уровень переменных издержек обращения (выраженный десятичной дробью);

ИО пост.ф. — фактическая сумма постоянных издержек обращения, руб.

Минимальный средний уровень торговой надбавки определяется по формуле:

У тн min = У иоф / (1 – С ндс), где У тн min - минимальный уровень торговой надбавки (выраженный десятичной дробью);

У иоф - фактический уровень издержек обращения (выраженный десятичной дробью).

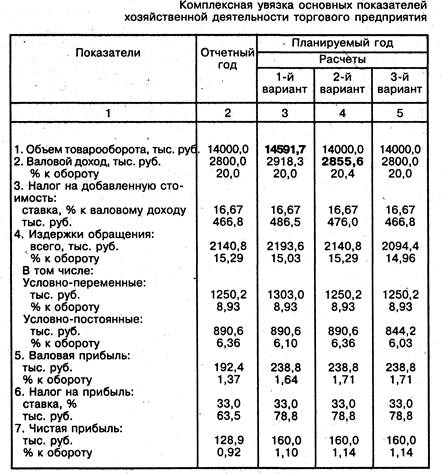

Для рассматриваемого торгового предприятия экстремальные значения основных показателей, формирующие сумму валовой прибыли, составят:

минимальный объем товарооборота:

0,2 Т min - (0,2 T min ) * 0,1667 - (0,0893 Т min + 890,6) = 0.

Т min = 11 512 тыс. руб.;

минимальный средний уровень торговой надбавки:

У т.н.min = 0,1529 / (1 - 0,1667) = 0,1835;

Таким образом, чтобы предприятие не стало убыточным, объем товарооборота должен быть не меньше, чем 11 512 тыс. руб., средняя торговая надбавка — не ниже 18,35% к обороту.

Список литературы

1. Экономика предприятий торговли и общественного питания : Учеб. Пособие / Рук. Авт. Кол. Т.И. Николаева; Науч. Ред. Н.Р. Егорова. – Екатеринбург: Изд-во Урал. Гос. экон. Ун-та, 2001. –498 с.

2. Бланк И.А. Управление торговым предприятием. – М.: Ассоциация авторов и издателей. ТАНДЕМ. Издательство ЭКМОС, 1998. – 416.

3. Экономика и организация деятельности торгового предприятия : Учебное пособие / Под общ. ред. А.Н. Соломатина. – М.: ИНФРА-М , 2000.-295 с

4. Ульянов И.П. Детализация учета и цены – М, 1998

Похожие работы

... и потребителей, прибегает к сенным и предпраздничным скидкам. Т. е. старается реализовать больше товара по рыночным ценам, складывающимся на определенный временной момент при этом получив максимальную прибыль. Целью деятельности торгового предприятия ЗАО «Минторг» является удовлетворение потребностей потребителей. Потребителями предлагаемого товарного ассортимента являются жители города Минска, ...

... 178; торговой площади в 2000г. вырос на 21,56 тыс. руб. (в 1999г. на 1,67 тыс. руб.). Это прямое следствие увеличение объема товарооборота. Глава 3. Управление прибылью и рентабельностью торгового предприятия 3.1. Анализ формирования прибыли Целью анализа является оценка прошлой деятельности и положения предприятия на данный момент, а также оценка будущего потенциала предприятия. В экономической ...

... 869,4 Доходы = товарооборот * уровень доходов / 100 Доходы по хлебу и хлебобулочным изделиям: 880 * 10 % / 100 = 88 т.р. Издержки обращения, сущность, значение, планирование В процессе хозяйственной деятельности торгового предприятия возникают различные расходы и затраты. В соответствии с Налоговым Кодексом затраты – это израсходованные денежные ресурсы на осуществление каких – либо ...

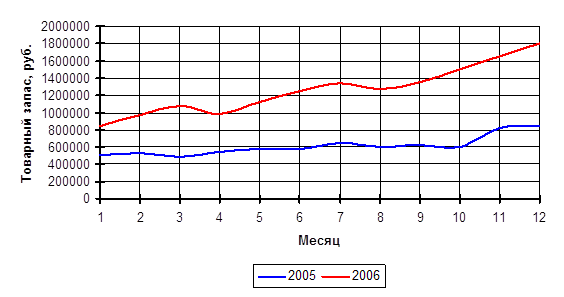

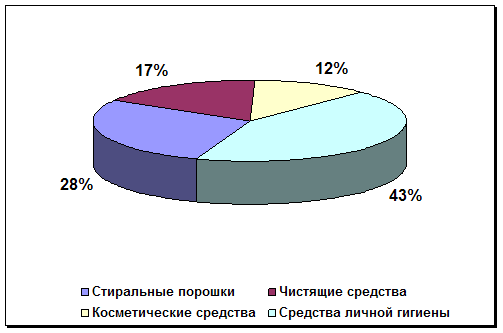

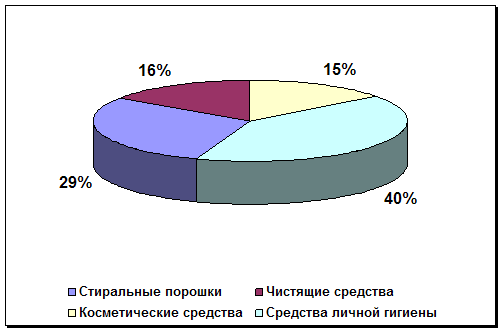

... по товарам бытовой химии, мы можем сказать, что сама структура довольно таки стабильна и диктуется только спросом покупателей. Глава III. Повышение эффективности работы торгового предприятия «Алиса у берёзки» 3.1. Рекомендации и мероприятия по улучшению эффективности работы торгового предприятия «Алиса у берёзки» ...

0 комментариев