Навигация

Управление оборотным капиталом

53208

знаков

10

таблиц

0

изображений

Министерство образования Российской Федерации

Дальневосточный государственный университет

Институт менеджмента и бизнеса

Кафедра финансы и кредит

КУРСОВАЯ РАБОТА

По специальности: Финансовый менеджментТема:

«УПРАВЛЕНИЕ ОБОРОТНЫМ КАПИТАЛОМ»

Студент: 4-го курса группы 1341-д

Стратов Л.В

Научный руководитель: ассистент Колесникова М.ВВладивосток

2002

СОДЕРЖАНИЕ:

ВВЕДЕНИЕ......................................................................................................... 1

1. ЭКОНОМИЧЕСКАЯ СУЩНОСТЬ И ЗНАЧЕНИЕ ОБОРОТНОГО КАПИТАЛА 2

1.1 Понятие оборотного капитала................................................................. 2

1.2 Состав оборотного капитала..................................................................... 3

1.3 Кругооборот оборотного капитала.......................................................... 5

1.4 Источники финансирования недостатка оборотных средств................. 7

1.5 Задачи финансовых служб в области управления оборотным капиталом 9

2. АНАЛИЗ И ЭФФЕКТИВНОСТЬ ИСПОЛЬЗОВАНИЯ ОБОРОТНОГО КАПИТАЛА 10

2.1 Прирост собственных оборотных средств, их излишек или недостаток 10

2.2. Нормирование оборотных средств........................................................ 12

2.3 Эффективность использования оборотных средств............................... 17

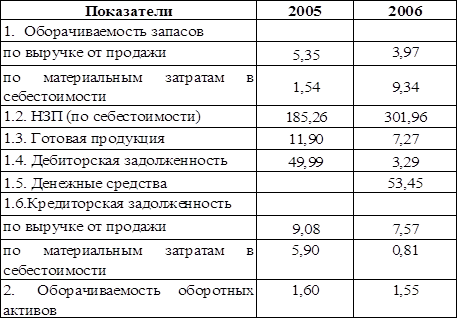

3. УПРАВЛЕНИЕ ОБОРОТНЫМ КАПИТАЛОМ «ОАО ВЛАДИВОСТОКСКИЙ РЫБОКОМБИНАТ»......................................................................................... 21

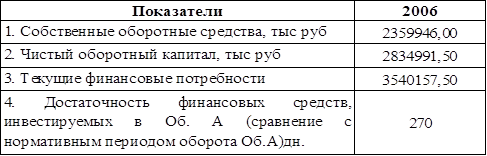

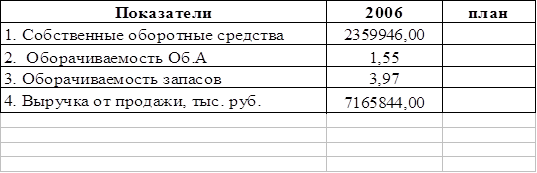

3.1 Методика расчета потребности в оборотном капитале.......................... 21

3.2 Эффективность использования оборотных средств................................ 23

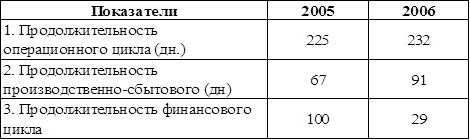

3.3 Анализ продолжительности оборота оборотного капитала.................. 26

ЗАКЛЮЧЕНИЕ................................................................................................. 30

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ......................................... 32

Приложение 1.................................................................................................... 33

ВВЕДЕНИЕ

Получение прибыли сегодня - это результат правильных решений о пропорциях вложения капитала в оборотные средства, принятых еще до начала операционной деятельности предприятия. От того, как используются оборотные производственные фонды, зависит величина прибыли предприятия, а следовательно и его дальнейшее развитие. Оборотный капитал участвует в процессе производства и является одним из основных вопросов управления на предприятии. Обще известно, что для нормального функционирования каждого хозяйствующего субъекта оборотные средства представляют собой прежде всего денежные средства, используемые предприятием для приобретения оборотных фондов и фондов обращения. Рациональное и экономное использование оборотных фондов является первоочередной задачей предприятия. В связи с этим особое значение приобретает исследование проблем, связанных с повышением эффективности использования оборотных средств предприятий, так как вне зависимости от форм собственности, отраслевых и технологических особенностей, масштабов производства, движение стоимости ресурсов и их кругооборот становятся возможны только благодаря обслуживанию этих процессов оборотными средствами.

Учитывая важность этой проблемы мой выбор остановился на теме курсовой работы «Управление оборотным капиталом». В последствии этой работы совмещать теорию с практикой предприятия и предложений по ее повышению на «ОАО Владивостокский Рыбокомбинат». Предметом курсовой является движение оборотным капиталом.

В соответствии с назначением данной работы, в ней рассматриваются следующие задачи:

1. экономическая сущность оборотного капитала;

2. нормирования оборотных средств предприятия;

3. источники финансирования оборотных средств и определение их излишка (недостатка);

4. анализ и основные показатели характеризующие эффективность использования оборотного капитала;

1. ЭКОНОМИЧЕСКАЯ СУЩНОСТЬ И ЗНАЧЕНИЕ ОБОРОТНОГО КАПИТАЛА 1.1 Понятие оборотного капитала

В условиях рыночных отношений оборотный капитал приобретает особо важное значение. Ведь он представляют собой часть производительного капитала, которая переносит свою стоимость на вновь созданный продукт полностью и возвращается к предпринимателю в денежной форме в конце каждого кругооборота капитала. Таким образом, оборотный капитал являются важным критерием в определении прибыли предприятия.

Оборотный капитал – это средства, обслуживающие процесс деятельности, участвующие одновременно и в процессе производства, и в процессе реализации продукции. В обеспечении непрерывности и ритмичности процесса производства и обращения заключается основное назначение оборотного капитала предприятия.

Овеществленные средства производства называют капиталом предприятия. Капитал, как средство производства делится на средства и предметы труда, которые участвуют в создании продукции и услуг, но различаются по их функциям в процессе производства. Средства труда составляют вещественное содержание основных производственных фондов, т.е. основного капитала, предметы труда – оборотных производственных фондов, т.е. оборотного капитала. Независимо от того, разделяется ли капитал предприятия на собственный, заемный, основной или оборотный, постоянный или переменный, он находится в процессе непрерывного движения, принимая лишь различные формы в зависимости от конкретной стадии кругооборота.[1]

Особенностью оборотного капитала является то, что он не расходуется, не потребляется, а авансируется в различные виды текущих затрат хозяйствующего субъекта. Целью авансирования является создание необходимых материальных запасов, заделов незавершенного производства, готовой продукции и условий для ее реализации.

Авансирование означает, что использованные денежные средства возвращаются предприятию после завершения каждого производственного цикла или кругооборота, включающего: производство продукции – ее реализацию – получение выручки от реализации продукции. Именно из выручки от реализации происходит возмещение авансированного капитала и его возвращение к исходной величине.

Таким образом, оборотный капитал, предназначенный для обеспечения непрерывности процесса производства и реализации продукции, может быть охарактеризован как совокупность денежных средств, авансированных для создания и использования оборотных производственных фондов и фондов обращения.[3]

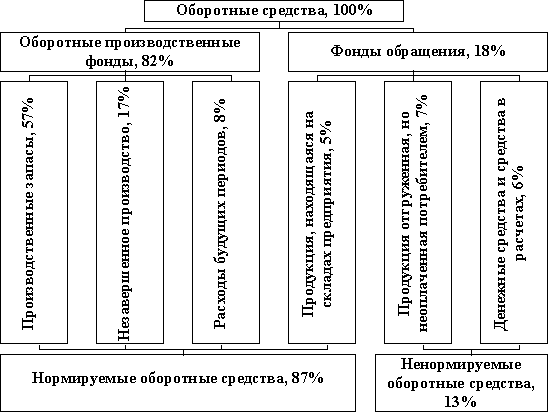

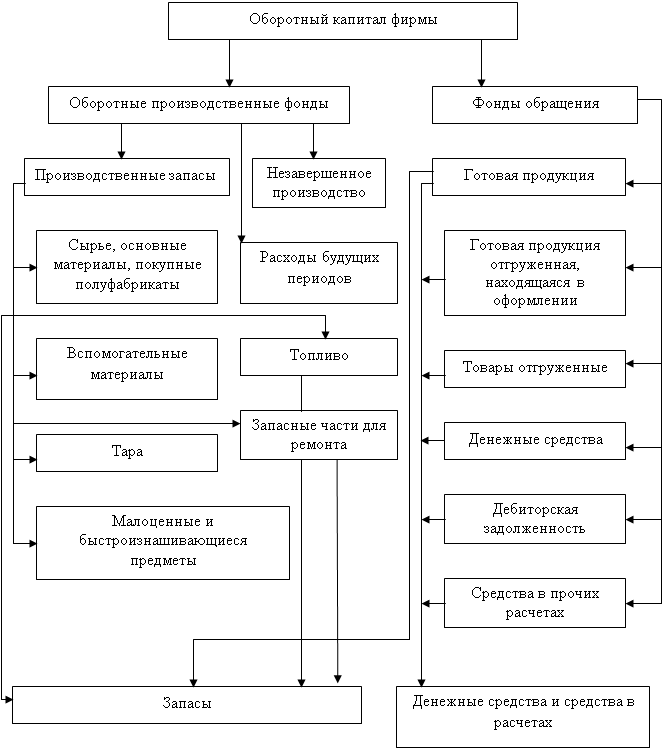

1.2 Состав оборотного капиталаПо функциональному назначению, или роли в процессе производства и обращения, оборотный капитал предприятия подразделяется на оборотные производственные фонды и фонды обращения. Исходя из этого деления оборотный капитал можно охарактеризовать как средства, вложенные в оборотные производственные фонды и фонды обращения и совершающие непрерывный кругооборот в процессе хозяйственной деятельности.

Оборотные производственные фонды предприятий состоят из трех частей:

- производственные запасы - это предметы труда, необходимые для начала производственного процесса, состоящие из сырья, основных и вспомогательных материалов, топлива, горючего, запасных частей и комплектующих изделий;

- незавершенное производство (предметы труда, вступившие в производственный процесс: материалы, детали, узлы и изделия) и полуфабрикаты собственного изготовления;

- расходы будущих периодов - это невещественные элементы оборотных производственных фондов, включающие затраты на подготовку и освоение новой продукции.

Наряду с перечисленными вещественными элементами, задействованными в производственных запасах или в незавершенной продукции, оборотные производственные фонды представлены также расходами будущих периодов, необходимыми для создания заделов, установки нового оборудования и т.п.

Таким образом, оборотные производственные фонды обслуживают сферу производства, полностью переносят свою стоимость на вновь созданный продукт, при этом изменяют свою первоначальную форму. И все это – в течение одного производственного цикла или кругооборота.[3]

Другой элемент оборотных средств – фонды обращения. Они непосредственно не участвуют в процессе производства. Их назначение состоит в обеспечении ресурсами процесса обращения, в обслуживании кругооборота средств предприятия и достижении единства производства и обращения. Фонды обращения включают: готовую продукцию на складах, товары в пути, денежные средства и средства в расчетах с потребителями продукции, в частности, дебиторскую задолженность.

Объединение оборотных производственных фондов и фондов обращения в единую категорию – оборотные средства обусловлено тем, что, во-первых, процесс воспроизводства – это единство процесса производства и процесса реализации продукции. Элементы оборотного капитала непрерывно переходят из сферы производства в сферу обращения и вновь возвращаются в производство. Во-вторых, элементы оборотных фондов и фондов обращения имеют одинаковый характер движения, кругооборота, составляющего непрерывный процесс.[4]

1.3 Кругооборот оборотного капиталаЭкономическая сущность оборотных средств определяется их ролью в обеспечении непрерывности процесса воспроизводства, в ходе которого оборотные фонды и фонды обращения проходят как сферу производства, так и сферу обращения. Находясь в постоянном движении, оборотные средства совершают непрерывный кругооборот, который отражается в постоянном возобновлении процесса производства.

Движение оборотного капитала может быть представлено в классической форме:

Д-Т…Т-П’…Т’ - Д’

Как всякий капитал вкладываемый в производство, оборотный капитал предприятия начинает свое движение с авансированного определенной суммы денежных средств Д на приобретение производственных запасов ПЗ: сырья., материалов, топлива и прочих предметов труда, которые используются с целью производства определенных товаров.

На первой стадии (Д-Т), денежной или подготовительной, оборотный капитал из формы денежных средств переходит в форму производственных запасов. На этой стадии совершается переход из сферы обращении в сферу производства, и авансированная стоимость из денежной переходит в производственную (Д-ПЗ). Завершением первой стадии прерывается товарное обращение, но процесс кругооборота оборотного капитала продолжается.

Вторая стадия кругооборота (Т-П-Т’) совершается в процессе производства. Она состоит в передаче ценностей, производственных запасов, купленных материальных ценностей в соединении средств и предметов труда с рабочей силой и в создании нового продукта, вобравшего в себя перенесенную и вновь созданную стоимость.

На этой стадии кругооборота авансированная стоимость снова меняет свою форму. Из производительной формы она переходит в товарную, а по вещественному составу из материальных производственных запасов вначале превращается в незаконченную продукцию, а затем – готовые изделия (ПЗ-П-ГП).

Третья стадия кругооборота (Т’ -Д’) состоит в реализации изготовленной продукции и получении денежных средств. На этой стадии оборотный капитал переходит из стадии производства в стадию обращения и снова принимает форму денежных средств. Прерванное товарное обращение возобновляется, и авансированная стоимость из товарной формы переходит в денежную. Авансированные средства восстанавливаются за счет поступившей выручки от реализации продукции. Разница между Д’ и Д составляет величину денежных доходов и накоплений или финансовый результат хозяйственной деятельности предприятия. Денежная форма, которую принимает оборотный капитал не завершающей стадии кругооборота, является одновременно и начальной стадией оборота капитала.

Кругооборот – процесс, совершающийся постоянно и представляющий собой оборот капитала. Завершив один кругооборот, оборотный капитал вступает в новый, т.е. кругооборот совершается непрерывно и происходит постоянная смена форм авансированной стоимости. Вместе с тем на каждый данный момент кругооборота оборотный капитал функционирует одновременно во всех стадиях, обеспечивая непрерывность процесса производства. Авансированная стоимость различными частями одновременно находится во многих функциональных формах – денежной, производительной, товарной.

На этом основании можно сделать вывод, что оборотные средства выполняют две функции: производственную и платежно-расчетную. Выполняя производственную функцию, оборотные средства, авансируясь в оборотные производственные фонды, обеспечивают непрерывность производственного процесса и переносят свою стоимость на произведенный продукт. После завершения производственного процесса оборотные средства переходят в сферу обращения в виде фондов обращения, где выполняют платежно-расчетную функцию, состоящую в завершении кругооборота и превращении оборотных средств из товарной формы в денежную.[4]

1.4 Источники финансирования недостатка оборотных средствДля формирования оборотных средств предприятие использует собственные, заемные и привлеченные ресурсы. Собственные средства играют главную роль, так как предприятие должно обладать определенной имущественной и оперативной самостоятельностью. В месте с тем, привлеченные и заемные средства стимулируют стремление к более эффективному использованию оборотных средств.

Первоначально оборотные средства формируются при создании предприятия как часть его уставного фонда. Источники формирования здесь почти те же что и у основных средств: акционерный капитал, паевые взносы, бюджетные средства. Они направляются на приобретение производственных запасов, поступающих в производство для изготовления товарной продукции. До момента оплаты готовой продукции потребителем предприятие испытывает потребность в денежных средствах. Поэтому предприятие может использовать и другие источники пополнения оборотных средств – заемные. К ним относятся: кредиторская задолженность, кредиты банков, устойчивые пассивы и других кредитов.

Устойчивые пассивы приравниваются к собственным источникам, так как постоянно находятся в обороте предприятия, используются для финансирования его хозяйственной деятельности, но ему не принадлежат. К устойчивым пассивам относятся: минимальная переходящая задолженность по заработной плате и отчислениям на социальное страхование, в пенсионный фонд и фонд обязательного медицинского страхования; минимальная задолженность по резервам на покрытие предстоящих расходов и платежей; задолженность поставщикам по поставкам; задолженность заказчикам по авансам и частичной оплате продукции; задолженность бюджету по налогам.

В качестве заемных источников формирования оборотных средств используются краткосрочные кредиты банка, других кредиторов, коммерческий кредит, целевой государственный кредит на пополнение оборотных средств. Основными направлениями привлечения кредитов для формирования оборотных средств являются: кредитование сезонных запасов сырья, материалов и затрат, связанных с сезонным процессом производства; временное восполнение недостатка собственных оборотных средств; осуществление расчетов.

Планирование кредитов и займов для текущего оборота средств зависит от множества внешних факторов, прежде всего от состояния рынка ссудных капиталов, темпов инфляции, ставок процента за кредит и др.

В данной ситуации возникает вопрос границ применения кредита в качестве источника оборотных средств. Этот вопрос связан с двойственным влиянием, которое оказывает применение кредита на финансовое положение предприятия в целом и на состояние оборотных средств в частности.

С одной стороны, без привлечения в оборот кредитных ресурсов в условиях дефицита собственных средств предприятию необходимо сокращать или полностью приостанавливать производство, что грозит серьезными финансовыми затруднениями вплоть до банкротства. С другой стороны - решение возникших проблем только с помощью кредитов вызывает повышение зависимости предприятия от кредитных ресурсов вследствие увеличения ссудной задолженности. Это приводит к увеличению нестабильности финансового состояния, теряются собственные оборотные средства, переходя в собственность банка, поскольку предприятия не обеспечивают норму прибыли на вложенный капитал, заданную в виде банковского процента.

В числе прочих источников формирования оборотных средств можно назвать временно неиспользуемые остатки децентрализованных фондов специального назначения, образованных за счет прибыли.

Правильное соотношение между собственными, заемными и привлеченными источниками образования оборотных средств играет важную роль в укреплении финансового состояния предприятия. Прирост собственных оборотных средств, их излишек или недостаток.

1.5 Задачи финансовых служб в области управления оборотным капиталомНаличие у предприятия собственного оборотного капитала, его состав и структура, скорость оборота и эффективность использования во многом предопределяют финансовое состояние хозяйствующего субъекта и устойчивость его положения на финансовом рынке, а именно:

- платежеспособность, т. е. возможность погашать в срок свои долговые обязательства;

- ликвидность — способность в любой момент совершать необходимые расходы;

- возможности дальнейшей мобилизации финансовых ресурсов.

Эффективное управления оборотного капитала играет большую роль в обеспечении нормализации работы предприятия, повышении уровня рентабельности производства и зависит от множества факторов. В современных условиях огромное негативное влияние на изменение эффективности управления оборотных средств и замедление их оборачиваемости оказывают факторы кризисного состояния экономики:

- снижение объемов производства и потребительского спроса;

- высокие темпы инфляции;

- разрыв хозяйственных связей;

- нарушение договорной и платежно-расчетной дисциплины;

- высокий уровень налогового бремени;

- снижение доступа к кредитам вследствие высоких банковских процентов.

Все перечисленные факторы являются объективными и безусловно влияют на использование и управления оборотного капитала предприятия. Вместе с тем, предприятия имеют внутренние резервы повышения эффективности использования оборотных средств, в задачу финансовых служб, соответственно, и входят мероприятия по изысканию таких резервов. К ним относятся:

- рациональная организация производственных запасов (ресурсосбережение, оптимальное нормирование);

- сокращение пребывания оборотных средств в незавершенном производстве (внедрение новейших технологий, особенно безотходных, обновление производственного аппарата, применение современных более дешевых конструкционных материалов);

- эффективная организация обращения (совершенствование системы расчетов, рациональная организация сбыта, приближение потребителей продукции к ее изготовителям, систематический контроль за оборачиваемостью средств в расчетах).

- управление дебиторской задолженностью.[8]

2. АНАЛИЗ И ЭФФЕКТИВНОСТЬ ИСПОЛЬЗОВАНИЯ ОБОРОТНОГО КАПИТАЛА 2.1 Прирост собственных оборотных средств, их излишек или недостатокДополнительная потребность в собственных и приравненных к ним средствах определяется путем сравнения совокупного норматива на планируемый год с совокупным нормативом прошлого года. Источники формирования (финансирования) этой потребности устанавливаются в процессе составления финансового плана организации.

В тех случаях, когда в планируемом году потребность предприятия в оборотных средствах уменьшается и в связи с этим сокращается норматив оборотных средств, образуется их излишек. Излишек оборотных активов может быть использован для новых инвестиций или направлен в финансовый резерв фирмы. Если же потребность в оборотных средствах возрастает, а норматив остается на прежнем уровне, то образуется недостаток оборотных активов.

Прирост оборотных средств может происходить за счет следующих факторов:

1) увеличение собственного капитала;

2) увеличение нераспределенной прибыли;

3) увеличение доли заемного капитала;

4) увеличение кредиторской задолженности.

Из всех перечисленных факторов, формирующих величину оборотных средств, наиболее реальным для их прироста является нераспределенная прибыль организации, что в условиях экономического кризиса крайне проблематично для отечественных производителей.

В современных условиях многие предприятия испытывают недостаток оборотных средств, что обусловлено:

1) внутренними признаками (недостатки в работе предприятия, отсутствие планирования оборотных средств и т.д.);

2) внешними признаками (изменение цен, инфляция, спад производства, нестабильность нормативно-правовой базы и налогового законодательства).

Расходы и риски, связанные с недостатком оборотных средств:

- увеличение продолжительности операционного цикла;

- снижение объема продаж из-за недостаточных запасов готовой продукции;

- дополнительные затраты на решение вопросов дополнительного финансирования.

Расходы и риски, связанные с избытком оборотных средств:

- запасы могут испортиться физически или морально устареть;

- увеличиваются расходы по хранению излишков запасов;

- должники могут отказаться платить или обанкротиться;

- увеличивается налог на имущество;

- инфляция значительно уменьшает реальную стоимость дебиторской задолженности и денежных средств.

Следовательно, проблема оптимизации оборотных средств является одной из важнейших, от решения которой зависит уровень ликвидности коммерческой организации.

В настоящее время коммерческая организация должна выбирать либо оборачиваемость, либо ликвидность, так как величина активов имеет противоположное влияние на указанные коэффициенты.[16]

2.2. Нормирование оборотных средств

Обязательность использования нормативов зависит от их экономической целесообразности. Превышение нормативов ведет к дополнительному привлечению внеплановых источников и, в следствии этого, росту кредиторской задолженности. Ошибочная практика коммерческих организаций отказ от нормирования оборотных средств, является одной из причин кризиса производства и расчетно-платежной дисциплины.

Целью нормирования является определение рационального размера оборотных средств, отвлекаемых на определенный срок в сферу производства и сферу обращения.

Существуют несколько методов расчета нормативов оборотных средств: метод прямого счета, аналитический и коэффициентный Метод прямого счета является наиболее точным, обоснованным, но вместе с тем довольно трудоемким. Он основан на определении научно-обоснованных норм запаса по отдельным элементам оборотных средств и норматива оборотных средств, т. е. стоимостного выражения запаса, который рассчитывается по каждому элементу (частные нормативы) и в целом по нормируемым оборотным средствам (совокупный норматив).

Аналитический (экономический) метод предполагает укрупненный расчет оборотных средств в размере их средне фактических остатков. Данный метод предполагает учет различных факторов, влияющих на организацию и формирование оборотных средств, и используется в тех случаях, когда не предполагаются существенные изменения в условиях работы предприятия и когда средства, вложенные в материальные ценности и запасы, занимают большой удельный вес.

Коэффициентный метод основан на определении нового норматива на базе имеющегося с учетом поправок на планируемое изменение объемов производства и сбыта продукции, на ускорение оборачиваемости оборотных средств. При применении данного метода все запасы и затраты предприятия подразделяют на:

- зависящие от изменения объема производства — сырье, материалы, затраты на незавершенное производство и готовую продукцию на складе;

- не зависящие от роста объема производства — запасные части, малоценные и быстроизнашивающиеся предметы, расходы будущих периодов.

По зависящим от объема производства элементам оборотных средств потребность планируется исходя из их размеров в базисном году, темпов роста производства и возможного ускорения оборачиваемости оборотных средств. По остальным элементам запасов и затрат плановая потребность определяется на уровне их средне фактических остатков. [5]

Основным методом определения плановой потребности в оборотных средствах является метод прямого счета. Процесс нормирования включает:

1) разработку норм запаса по отдельным видам товарно-материальных ценностей всех элементов нормируемых оборотных средств;

2) определение частых нормативов по каждому элементу оборотных средств;

3) расчет совокупного норматива по собственным нормируемым оборотным средствам.

Нормы оборотных средств — это объем запаса по важнейшим товарно-материальным ценностям, необходимым предприятию для обеспечения нормальной, ритмичной работы. Нормы — это относительные величины, которые устанавливаются в днях запаса или в процентах к определенной базе

(товарной продукции, объему основных фондов) и показывают длительность периода, обеспеченного данным видом материальных ресурсов. Как правило, они устанавливаются на определенный период времени (квартал, год), но могут действовать и в течение более длительного периода.

Нормы устанавливаются раздельно по следующим элементам нормируемых оборотных средств:

- производственным запасам;

- незавершенному производству и полуфабрикатам собственного изготовления;

- расходам будущих периодов;

- запасам готовой продукции на складе предприятия.

Рассмотрим расчет норм на примере производственных запасов и готовой продукции.

Норма в днях по производственным запасам (сырью, основным материалам, покупным полуфабрикатам) устанавливается по каждому виду или группе материалов и включает время, необходимое для:

- выгрузки, приемки, складирования и лабораторного анализа (подготовительный запас);

- нахождения сырья и материалов на складе в виде текущего и страхового (гарантийного) запаса;

- подготовки к производству, связанной с выдержкой сырья, сушкой, разогревом, отстоем и прочими подобными операциями (технологический запас);

- нахождения материалов в пути и времени документооборота (транспортный запас).

Основным в промышленности является текущий складской запас, т.е. время нахождения производственных запасов на складе предприятия между двумя очередными поставками. Его величина прямо связана с частотой и равномерностью поставок (циклом снабжения) и периодичностью запуска сырья и материалов в производство. Величина этого запаса устанавливается в размере 50% среднего цикла снабжения.

К следующему по значимости относится страховой запас, необходимый в тех случаях, когда происходят сбои в условиях и сроках поставки, поступают некомплектные партии, нарушается качество поставляемых материалов. Величина страхового запаса устанавливается в пределах 1/2 складского запаса.

Общая норма запаса на сырье, основные материалы, покупные полуфабрикаты складывается из перечисленных видов запасов.

Нормы запаса по готовой продукции рассчитываются раздельно по готовой продукции на складе и отгруженной продукции, по которой расчетные документы не сданы в банк. Нормы запаса определяются по каждой номенклатурной группе изделий с учетом времени:

- подбора отдельных видов и марок изделий;

- упаковки и маркировки;

- хранения на складе до отгрузки;

- комплектования изделий до транспортной партии;

- погрузки, транспортировки и доставки со склада до станции отправления;

- времени подготовки расчетных документов и сдачи их в банк.

После установления норм запасов следует определить частный норматив затрат по каждому элементу нормируемых оборотных средств. Норматив показывает минимально необходимую сумму денежных средств, обеспечивающих хозяйственную деятельность предприятия.

В основном частный норматив по отдельному элементу собственных оборотных средств НЭЛ.ОС рассчитывается по схеме:

НЭЛ.ОС=Норма запаса (Nз) в днях ![]() Однодневный расход или выпуск по данному элементу ОС,

Однодневный расход или выпуск по данному элементу ОС,

где Однодневный расход =Затраты или выпуск IV квартала/ 90 дней.

Норматив производственных запасов НПЗ:

НПЗ=NПЗ![]() СПЗ,

СПЗ,

где NПЗ — норма производственных запасов (в днях запаса);

СПЗ - однодневный расход производственных запасов, рассчитываемый по формуле:

СПЗ=Материальные затраты IV квартала/90 дней.

Норматив незавершенного производства ННП:

ННП=NНП![]() CВП,

CВП,

где NНП — норма оборотных средств по незавершенному производству;

СВП — однодневные затраты на производство валовой продукции.

Норма оборотных средств по незавершенному производству устанавливается исходя из продолжительности производственного цикла ПЦ и степени готовности изделий, которая выражается через коэффициент нарастания затрат КН. Однодневные затраты на производство валовой продукции рассчитывают по формуле:

СВП= Себестоимость валовой продукции IV квартала/90 дней.

Норматив оборотных средств на готовую продукцию НГП:

НГП=NГП![]() ВГП,

ВГП,

где NГП - норма оборотных средств по готовой продукции;

ВГП - однодневный выпуск товарной продукции IV квартала:

ВГП= Производственная себестоимость товарной продукции IV квартала/90 дней.

Расчет норматива по расходам будущих периодов НР.БП складывается из расходов будущих периодов на начало года РБП.НГ и расходов в плановом году PБП.ПГ за минусом расходов будущих периодов, списываемых на затраты в плановом периоде РБП.СП:

НР.БП= РБП.НГ+ PБП.ПГ - РБП.СП

Завершается процесс нормирования установлением совокупного норматива оборотных средств НОС путем сложения частных нормативов: по производственным запасам, незавершенному производству, расходам будущих периодов и готовой продукции:

НОС=НПЗ+ННП+НР.БП+НГП

Далее необходимо сравнить полученный результат с совокупным нормативом прошлого периода, с тем, чтобы определить, как изменяется потребность предприятия в собственных оборотных средствах в плановом периоде.

Разница между нормативами составляет сумму прироста или уменьшения норматива оборотных средств, что находит отражение в финансовом плане предприятия.[3]

2.3 Эффективность использования оборотных средствЭффективность использования оборотного капитала характеризуется следующими показателями:

1) величина текущих активов и собственных средств;

2) структура оборотных средств;

3) оборачиваемость отдельных элементов оборотных средств;

4) рентабельность текущих активов;

5) длительность финансового цикла.

Прибыль и объем реализованной продукции находятся в прямо пропорциональной зависимости от скорости оборачиваемости оборотных активов.

Увеличение периода оборота текущих активов сопровождается отвлечением средств из хозяйственного оборота и их «омертвлением» в запасах, незавершенном производстве, готовой продукции. Вследствие этого, коммерческая организация вынуждена дополнительно привлекать в оборот средства. Расчет дополнительно привлеченных в оборот средств:

С доп. = (О отч. - О баз.)*В / 360,

где: С дол. - дополнительное привлечение средств в оборот,

О отч.- оборачиваемость текущих активов в днях в отчетном периоде,

О баз. - оборачиваемость текущих активов в днях в базисном периоде,

В - выручка - нетто от реализации продукции, 360 - продолжительность анализируемого периода.

Оборачиваемость можно определить по всем оборотным средствам или по отдельным их элементам. Для этого необходимо сопоставить показатели объема реализации и величины активов.

Похожие работы

... подразделений правил пожарной безопасности и внутреннего трудового распорядка; 7.3. Ответственность сотрудников Отдела определяется должностными инструкциями. Глава 2. Теоретические основы системы управления оборотным капиталом 2.1 Управление оборотными активами и капиталом Краткосрочное финансирование связано в основном с оборотными активами и краткосрочными пассивами. Как ...

... совершенствование системы снабжения и сбыта; снижение материалоемкости и энергоемкости продукции; повышение качества продукции и ее конкурентоспособности; сокращение длительности производственного цикла и др. Глава 2. Анализ управления оборотным капиталом на примере ФГУП «ОМО им. П.И. Баранова» 2.1 Краткая характеристика предприятия ФГУП «ОМО им. П.И. Баранова» основано в 1916 году ( ...

... определяет объем средств, направленных организацией на модификацию и усовершенствование собственности и на финансовые вложения в другие организации. 2. РАЗРАБОТКА ПОЛИТИКИ УПРАВЛЕНИЯ ОБОРОТНЫМ КАПИТАЛОМ 2.1. Содержание политики управления оборотным капиталом Термин «оборотный капитал» относится к мобильным активам предприятия, которые являются денежными средствами или могут быть обращены ...

... фондов обращения. Управление этой группой оборотных средств направлено на предотвращение необоснованного их увеличения, что служит важным фактором ускорения оборачиваемости оборотных средств в сфере обращения. Управление оборотным капиталом тесно связано с его составом и размещением. В различных хозяйствующих субъектах состав и структура оборотного капитала неодинаковы, так как зависят от формы ...

0 комментариев