Этаны развития фондовой биржи. Краткая характеристика

Организационно-правовые основы и организация функционирования фондовой биржи

Организация работы на фондовой бирже

ОРГАНЫ УПРАВЛЕНИЯ БИРЖЕЙ

Необходимые условия начала биржевых операций

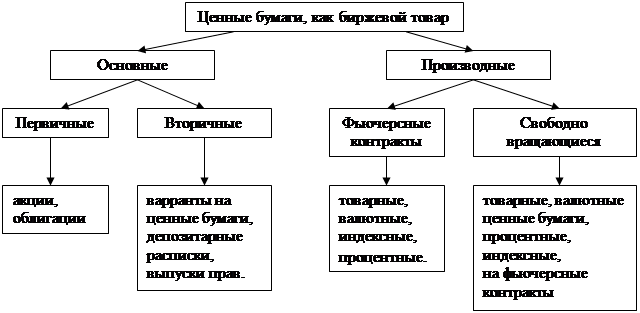

Ценные бумаги - главный инструмент фондовой биржи

Необходимость перехода в категорию классифицируемых рынков ценных бумаг

Реализация принципа представительства и консолидации интересов

Навигация

Организация работы на фондовой бирже

Фондовая биржа

77991

знак

0

таблиц

3

изображения

2.2. Организация работы на фондовой бирже.

2.2.1. Задачи фондовой биржи:

Первая задача биржи заключается в том, чтобы предоставить место для рынка, т.е. централизовать место, где может происходить как продажа ценных бумаг их первым владельцам, так и вторичная их перепродажа.

Для выполнения первой задачи фондовой бирже недостаточно отработать правила и системы регулирования торговли, необходимо предъявлять достаточно жесткие требования к компаниям, поставляющим ценные бумаги для продажи, и членам биржи, которые на профессиональном уровне ведут торговлю и представляют интересы клиентов, не имеющих возможности принимать непосредственное участие в торговле на бирже, а вынужденных прибегать к услугам посредников.

Второй задачей фондовой биржи следует считать выявление равновесной биржевой цены. Выполнение этой задачи возможно в силу того, что биржа собирает большое количество как продавцов, так и покупателей, предоставляя им рыночное место, где они могут встречаться не только для обсуждения и согласования условий торговли, но и для выявления приемлемой стоимости (цены) конкретных ценных бумаг. Для реализации указанной задачи биржа обеспечивает открытость информации, характеризующей как эмитента, так и его ценные бумаги, стандартизацию условий установления цен, использование средств массовой информации для распространения информации о котировках цен и сделках.

Третья задача биржи — аккумулировать временно свободные денежные средства и способствовать передаче права собственности. Привлекая покупателей ценных бумаг, биржа дает возможность эмитентам взамен своих финансовых обязательств получить нужные им средства для инвестиций, т.е. способствует мобилизации новых средств, с одной стороны, а с другой — расширению круга собственников.

Четвертая задача фондовой биржи — обеспечение гласности, открытости биржевых торгов. Нужно иметь в виду, что биржа не гарантирует того, что вложенные в ценные бумаги средства обязательно принесут доход. Биржа отвечает за централизованное распространение биржевой информации. Она также должна получать и комментировать любые решения правительства, которые могут повлиять на курсы тех ценных бумаг, которые котируются на ней.

Пятая задача биржи заключается в обеспечении арбитража. При этом под арбитражем следует понимать механизм для беспрепятственного разрешения споров. Он должен определить круг лиц, которые могут выполнять поставленную задачу, а также возможные компенсации пострадавшей стороне. Многие биржи для решения задачи арбитража создают специальные арбитражные комиссии, в состав которых включают независимых лиц, имеющих как опыт в ведении биржевой торговли, так и в решении споров, имеющих возможность беспристрастно выслушать обе стороны и принять взвешенное решение.

Шестая задача биржи — обеспечение гарантий исполнения сделок, заключенных в биржевом зале. Ее выполнение достигается тем, что биржа гарантирует надежность ценных бумаг, которые котируются на ней. Это достигается тем, что к обращению на бирже допускаются только те ценные бумаги, которые прошли листинг, т. е. соответствуют предъявляемым требованиям.

Кроме того, на бирже имеется возможность подтверждения условий покупки или продажи ценной бумаги.

Как только участники торгов (члены биржи, брокеры — представители продавца и покупателя) согласовали условия сделки, они тут же регистрируются, и участник торгов получает соответствующее подтверждение от биржи. Поэтому не может быть никаких споров о том, какое конкретное соглашение было принято по поводу этой сделки.

Выполняя указанную задачу, биржа берет на себя обязанности служить посредником при осуществлении расчетов.

Седьмая задача биржи — разработка этических стандартов, кодекса поведения участников биржевой торговли. Для ее выполнения на бирже принимаются специальные соглашения, которые разрешают использование специфических слов и оговаривают соблюдение их строгой интерпретации: устанавливают место и способ торговли (биржевой зал, терминал, экран, телефон), а также время, в течение которого могут совершаться сделки; предъявляют определенные квалификационные требования к участникам торгов (обязательная сдача экзаменов для получения квалификационного аттестата или статуса).

Биржа должна контролировать разработанные ею стандарты и кодекс поведения, применять штрафные санкции вплоть до приостановки деятельности или лишения лицензии в случае их несоблюдения.

2.2.2. Члены фондовой биржи

Фондовая биржа относится к числу закрытых бирж. Это означает, что торговать на ней ценными бумагами могут только ее члены. В российском законодательстве определяется, что членами фондовой биржи являются ее акционеры, любые профессиональные участники рынка ценных бумаг. Согласно действовавшим ранее нормативным документам членами биржи могут быть также государственные исполнительные органы, в основные задачи которых входит осуществление операций с ценными бумагами. В России к профессиональным участникам рынка ценных бумаг относят коммерческие банки, поэтому они также могут быть членами биржи. Причем коммерческие банки, как правило, самые активные члены биржи. Хотя следует отметить, что не во всех странах коммерческим банкам разрешено заниматься биржевой деятельностью или, напротив, на них делается основная ставка. Например, в 1993 г. 79% акций Франкфуртской фондовой биржи принадлежали отечественным коммерческим банкам и 10% — зарубежным банкам. Членами российских фондовых бирж являются, как правило, юридические лица. В зарубежной практике можно выделить разное отношение к категории членов фондовой биржи. В одних странах предпочтение отдается физическим лицам (США), в других — юридическим (Япония, Канада), в третьих (их большинство) — не делается различия между физическими и юридическими лицами.

В большинстве государств в деятельности бирж разрешается принимать участие иностранным физическим и юридическим лицам, удовлетворяющим предъявляемым требованиям. В то же время в отдельных странах (в Канаде и во Франции) иностранные лица не могут быть членами биржи или их участие в уставном фонде бирж ограничивается. В российском законодательстве этот вопрос не затрагивается. [5]

Так как члены российских бирж — ее акционеры, то их число ограничено. Оно определяется уставным фондом, количеством выпускаемых акций и тем их количеством, которым может владеть один член биржи. Такая практика характерна для большинства стран в мире. Поэтому приём новых членов биржи оговаривается уставом. В зарубежной практике можно встретить биржи, которые не ограничивают число ее членов. В этом случае право торговли предоставляется либо руководством биржи, либо уполномоченными государственными органами.[6]

Для фондовой биржи все ее члены равны, т.е. не допускаются разные категории членов, как это имеет место, например, на товарных биржах. Это приводит к тому, что не может быть временного членства, сдача места члена биржи в аренду или залог тем лицам, которые не являются членами данной биржи или фондового отдела.

В зарубежной практике, напротив, выделяют разные категории членов фондовой биржи. Например, фирмы—члены Международной Лондонской фондовой биржи разбиваются на три категории.

Первая наиболее важная. К ней относятся члены биржи, которые могут являться либо дилерами, либо брокерами, либо дилерами и брокерами одновременно. Если член биржи занимается дилерской деятельностью, он может зарегистрироваться на бирже в качестве формирователя рынка — “маркетмейкера”. Как правило, такие функции берут на себя только крупные фирмы. Основная их функция — активная покупка (продажа) ценных бумаг в установленный период времени, который называют обязательным периодом котировок. Формирователи рынка предлагают цены, по которым они хотели бы совершать сделки. Так как число формирователей достаточно велико, то между ними возникает конкуренция, что приводит к более обоснованным ценам на ценные бумаги. Формирователи рынка обязаны при котировке указывать два курса: цену спроса (покупателя) и цену предложения (продавца). Например, котировка в виде 143—6.10 х 10 означает, что формирователь рынка готов купить до 10000 акций по цене 143 пенса и продать до 10000 акций по цене 146 пенсов. Разница между курсами (3 перса) составляет спрэд, или курсовую разницу.

Вторую категорию членов Лондонской фондовой биржи составляют междилерские брокеры. Это фирмы, которые оказывают посреднические услуги тем формирователям рынка, которые хотели бы взаимодействовать друг с другом анонимно. Использование междилерских брокеров позволяет формирователям рынка скрывать от конкурентов свои текущие позиции по ценным бумагам.

Третью категорию членов представляют денежные брокеры. Основная их функция — заимствование ценных бумаг для формирователей рынка.

Требования, предъявляемые к членам биржи, устанавливаются как законодательством, так и самими биржами. При этом обычно в законах устанавливаются лишь общие требования к членству на бирже, а внутрибиржевые нормативные документы предъявляют дополнительные требования. Например, биржа может определить необходимость содержания в уставах организаций, претендующих на членство, статей, декларирующих право проведения операций с ценными бумагами, а также обязательность наличия квалификационных аттестатов у физических лиц, представляющих их на бирже.

Биржа дает возможность своим членам:

• участвовать в общих собраниях биржи и управлении ее делами;

• избирать и быть избранными в органы управления и контроля;

• пользоваться имуществом биржи, имеющейся информацией и любыми услугами, которые она оказывает;

• торговать в зале биржи как от своего имени и за свой счет (исполняя функции дилера), так и от имени и за счет клиента (исполнять функции брокера);

• участвовать в разделе и получении оставшегося после ликвидации биржи имущества.

Вместе с тем биржа определяет и обязанности членов биржи. Они должны:

• соблюдать устав биржи и другие внутрибиржевые нормативные документы;

• вносить вклады и дополнительные взносы в порядке, размере и способами, предусмотренными уставом и нормативными документами; • оказывать бирже содействие в осуществлении ее деятельности.

Похожие работы

... ценных бумаг, благодаря которому происходит мобилизация средств для нужд государства и предпринимательской среды, где происходит постоянное превращение ценных бумаг в денежную форму и обратно. Глава 2. Мировой опыт и российская практика функционирования фондовых бирж 2.1 Особенности деятельности Нью-Йоркской фондовой биржи Нью-Йоркская фондовая биржа (англ. New York Stock Exchange, ...

... ведут операции за свой счет и по своему месту в биржевом механизме близки к специалистам, а другие выполняют брокерские функции, но не для инвесторов, а для брокеров, которые передают им часть накопившихся у них поручений инвесторов. Правом членства на Нью-Йоркской фондовой бирже владеют отдельные лица, но если член биржи является совладельцем фирмы, то вся фирма считается членом Нью-Йоркской ...

... Биржа должна контролировать разработанные ею стандарты и кодекс поведения, применять штрафные санкции вплоть до приостановки деятельности или лишения лицензии в случае их необходимости; 1.2 Механизм функционирования фондовой биржи Биржевые сделки довольно многочисленны. Под биржевой операцией понимается сделка купли-продажи с допущенными на биржу бумагами, заключенная между участниками торговли ...

... Федеральном законе «О рынке ценных бумаг» (1996 г.) детально описаны задачи и функции, права и обязанности, структура и основные операции фондовой биржи.[2] Теоретические, правовые и практические основы биржевой торговли в России для условий современности отсутствовали. Однако имелся опыт по биржевому делу в России до 1917 г., в 20-е годы, а также мировой опыт деятельности бирж: имелось общее ...

0 комментариев