Этаны развития фондовой биржи. Краткая характеристика

Организационно-правовые основы и организация функционирования фондовой биржи

Организация работы на фондовой бирже

ОРГАНЫ УПРАВЛЕНИЯ БИРЖЕЙ

Необходимые условия начала биржевых операций

Ценные бумаги - главный инструмент фондовой биржи

Необходимость перехода в категорию классифицируемых рынков ценных бумаг

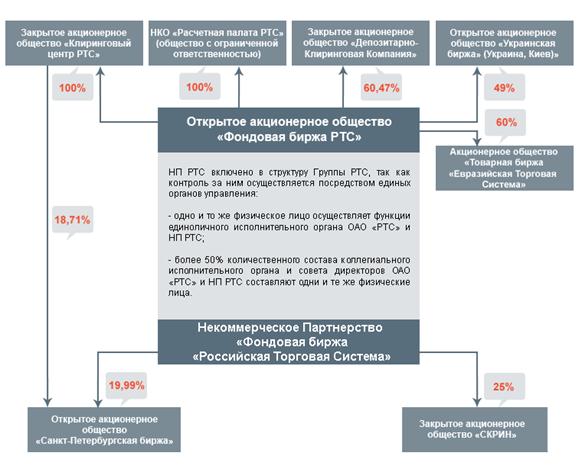

Реализация принципа представительства и консолидации интересов

Навигация

Необходимость перехода в категорию классифицируемых рынков ценных бумаг

Фондовая биржа

77991

знак

0

таблиц

3

изображения

5. Необходимость перехода в категорию классифицируемых рынков ценных бумаг

Для того чтобы российский рынок был надежно, а не условно отнесен к разряду развивающихся рынков, размер капитализации рынка акций в процентах к номинальной стоимости ВВП должен достигнуть по крайней мере 30—40%[12]

Это означает, что современный объем рынка ценных бумаг в России должен быть увеличен в 10—15 раз (а биржевой рынок — в несколько десятков и даже сотен раз).

Для развитых рынков этот показатель составляет 60—90% от ВВП.

6. Отсутствие долгосрочного, перспективного управления

Необходимо учитывать, что будущий большой и ликвидный вторичный рынок будет вести себя по-другому, чем полупустой российский рынок образца 1991—1993 гг. Большой рынок нуждается в более профессиональном регулировании, в предупреждении его крупного падения. Уже сейчас необходимо введение элементов долгосрочного, стратегического управления в структуры рынка ценных бумаг на микро- и макроуровне. (Сейчас их захлестывают текущие дела "выживания".) Что получится на практике при отсутствии экономической стратегии?

Промышленность держится в России на голодном пайке, ограничены вторые эмиссии и мало-помалу фонды распродаются по дешевке. За счет каких финансовых ресурсов преодолевать инвестиционный кризис На какой основе — через рынок ценных бумаг. через кредит, через денежную эмиссию? Вопросы, задаваемые в пустоту. Ответа нет: его не будет до тех пор. пока Правительство не сумеет сформировать ориентиры своей политики.

Государством введены регистрация, лицензирование, аттестация Государственные органы имеют право квалифицировать финансовые инструменты в качестве ценных бумаг. Выпущено несколько сот нормативных актов по ценным бумагам. Государство создает систему надзора за рынком. Ничего не работает. Результат всей этой деятельности — свободное обращение билетов "МММ" на глазах изумленной профессиональной публики. Это и есть оценка; она неудовлетворительна.

7. Беззащитность инвесторов.

Население оставлено один на один с эмитентом. Вся брокерско-дилерская сеть — преимущественно оптовая Основной интерес на рынке — собрать деньги и дальше крутить их. вкладывать, тратить как свои. Рынок — для собственников крупных пакетов акций, его технической инфраструктуры для населения не существует. По опросной оценке. 70—80% персонала брокерско-дилерских фирм не имеют в личной собственности ценных бумаг. Они понимают, с какими политическими, финансовыми, а тем более техническими рисками, с какими накладными расходами это связано Российский рынок не является общенациональным: он в руках новорусской финансовой олигархии.

8. Необходимость активного воздействия.

Необходимость активного воздействия со стороны государства на макрофинансовые пропорции фондового и смежных с ним рынков связана также с крайней узостью спроса на ценные бумаги: в любой момент предложение может превысить спрос и рынок рухнет (чего, возможно, ему не избежать в ближайшие годы, как только он станет достаточно масштабен и ликвиден).

Дело в том, что спрос на ценные бумаги в России искусственен:

• часть спроса является неденежной (например, приватизационные чеки в 1993—1994 гг.);

• значительная часть спроса определяется перераспределением собственности и экономической власти в нестабильных экономических условиях, другая часть связана с интересом к ценным бумагам как к заместителям средств обращения (следствие платежного кризиса), дающим, в частности, доступ к тем или иным дефицитным товарам и услугам.

Поэтому любое резкое ужесточение денежно-кредитной политики, расширение прямых денежных инвестиций (вместо портфельных), усиление нехватки денег в обороте в сравнении с текущей потребностью в них (при гипертрофированном росте цен и росте спроса на деньги для обслуживания рынков недвижимости, земли и других новых товаров) — все эти факторы способны вызвать крупное падение российского рынка ценных бумаг. Это уже произошло в России в 1991 — начале 1992 г.

9. Потребность в опережающем создании инфраструктуры рынка

Эту работу начали практики североамериканского рынка ценных бумаг в 1993 г. Если этого не произойдет, рынок захлебнется по мере массового поступления акций приватизированных предприятий и наращивания их вторичного обращения. Технические факторы способны быть не только тормозом развития, но и причиной падения рынка.

10. Недостаточная реализация принципа открытости информации

Недостаточная реализация данного принципа должна быть преодолена за счет:

• расширения объема публикаций, введения обязательности публикации любых материальных фактов, возникающих в деятельности эмитентов и могущих существенно повлиять на курс ценных бумаг эмитента;

• создания независимых рейтинговых агентств и введения признанной рейтинговой оценки компаний — эмитентов и ценных бумаг;

• широкой публикации и независимого обсуждения макро- и микроэкономической отчетности;

• четкого отделения информации, являющейся коммерческой тайной, от данных, не являющихся таковыми;

• развития сети специализированных изданий;

• создания общепринятой системы показателей для анализа рынка (фондовые индексы, признанные в национальном масштабе и являющиеся индикаторами рынка для иностранных инвесторов, показатели анализа деятельности эмитента, показатели для анализа достаточности капитала, ликвидности, качества активов и других инвестиционных институтов)

Похожие работы

... ценных бумаг, благодаря которому происходит мобилизация средств для нужд государства и предпринимательской среды, где происходит постоянное превращение ценных бумаг в денежную форму и обратно. Глава 2. Мировой опыт и российская практика функционирования фондовых бирж 2.1 Особенности деятельности Нью-Йоркской фондовой биржи Нью-Йоркская фондовая биржа (англ. New York Stock Exchange, ...

... ведут операции за свой счет и по своему месту в биржевом механизме близки к специалистам, а другие выполняют брокерские функции, но не для инвесторов, а для брокеров, которые передают им часть накопившихся у них поручений инвесторов. Правом членства на Нью-Йоркской фондовой бирже владеют отдельные лица, но если член биржи является совладельцем фирмы, то вся фирма считается членом Нью-Йоркской ...

... Биржа должна контролировать разработанные ею стандарты и кодекс поведения, применять штрафные санкции вплоть до приостановки деятельности или лишения лицензии в случае их необходимости; 1.2 Механизм функционирования фондовой биржи Биржевые сделки довольно многочисленны. Под биржевой операцией понимается сделка купли-продажи с допущенными на биржу бумагами, заключенная между участниками торговли ...

... Федеральном законе «О рынке ценных бумаг» (1996 г.) детально описаны задачи и функции, права и обязанности, структура и основные операции фондовой биржи.[2] Теоретические, правовые и практические основы биржевой торговли в России для условий современности отсутствовали. Однако имелся опыт по биржевому делу в России до 1917 г., в 20-е годы, а также мировой опыт деятельности бирж: имелось общее ...

0 комментариев