Навигация

Наличие кредитного соглашения;

94816

знаков

1

таблица

0

изображений

2. наличие кредитного соглашения;

3.платежеспособность и репутация контрагентов по внешнеэкономическим сделкам, определяющие характер компромисса между ними;

4. уровень спроса и предложения на данный товар на мировых рынках.

В контракте оговариваются условия и формы международных расчетов.

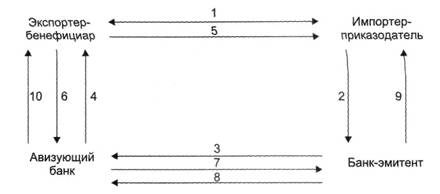

Аккредитивная форма расчетов. В соответствии с Унифицированными правилами и обычаями для документарных аккредитивов аккредитив — это соглашение, в силу которого банк обязуется по просьбе клиента произвести оплату документов третьему лицу (бенефициару, в пользу которого открыт аккредитив) или произвести оплату, акцепт тратты, выставленной бенефициаром, или негоциацию (покупку) документов. Обязательство банка по аккредитиву является самостоятельным и не зависит от правоотношений сторон по коммерческому контракту. Это положение направлено на защиту интересов банков и их клиентов: экспортеру обеспечивает ограничение требований к оформлению документов и получению платежа только условиями аккредитива; импортеру — четкое выполнение экспортером всех условий аккредитива.

В расчетах по документарному аккредитиву участвуют:

импортер (приказодатель), который обращается к банку с просьбой об открытии аккредитива;

банк-эмитент, открывающий аккредитив;

авизующий банк, которому поручается известить экспортера об открытии в его пользу аккредитива и передать ему текст аккредитива, удостоверив его подлинность;

бенефициар-экспортер, в пользу которого открыт аккредитив.

СХЕМА РАСЧЕТОВ ПО ДОКУМЕНТАРНОМУ АККРЕДИТИВУ

| ЭКСПОРТЕР - БЕНЕФИЦИАР | 4 | ИМПОРТЕР – ПРИКАЗОДАТЕЛЬ |

| 9 5 3 | 1 8 | |

| АВИЗУЮЩИЙ БАНК | 2 6 7 | БАНК – ЭМИТЕНТ |

1.Представление заявления на открытие аккредитива.

2. Открытие аккредитива банком-эмитентом и направление аккредитива бенефициару через авизующий банк.

3. Извещение (авизование) бенефициара об открытии аккредитива в его пользу.

4. Отгрузка товара на экспорт.

5. Оформление и представление бенефициаром в банк комплекта

документов для получения платежа по аккредитиву.

6. Пересылка авизующим банком документов банку-эмитенту.

7. Проверка банком-эмитентом полученных документов и их оплата (при выполнении всех условий аккредитива).

8. Выдача банком-эмитентом оплаченных документов приказодателю аккредитива.

9. Зачисление авизующим банком экспортной выручки бенефициару.

Схема аккредитивной формы расчетов сводится к следующему. Импортер представляет в банк заявление на открытие аккредитива. Банк импортера, открывший аккредитив, направляет аккредитивное письмо одному из своих корреспондентов в стране экспортера, назначая его авизующим банком и поручая ему передать аккредитив бенефициару. После получения открытого в его пользу аккредитива (как обеспечения платежа товара) бенефициар производит отгрузку товара, представляет документы, как правило, в авизующий банк, который пересылает их для оплаты банку-эмитенту. После проверки правильности оформления документов банк, открывший аккредитив, производит их оплату. Если документ соответствует условиям аккредитива, банк переводит деньги согласно инструкциям авизующего банка и выдает документы импортеру, который получает товар. Поступившая выручка зачисляется на счет экспортера. В соответствии с условиями аккредитива в качестве банка, уполномоченного на оплату документов (исполняющий банк), может быть назначен и авизующий банк, который в этом случае производит оплату документов экспортеру в момент их представления в банк, а затем потребует возмещения произведенного платежа у банка-эмитента (по непокрытым аккредитивам). Обычно если у исполняющего банка и банка-эмитента нет взаимных корреспондентских счетов, то в расчетах принимает участие третий (рамбурсирующий) банк, в котором открыты корреспондентские счета указанных банков. При открытии аккредитива банк-эмитент дает инструкции (рамбурсное полномочие) рамбурсирующему банку оплачивать требования исполняющего банка в течение срока действия и в пределах суммы аккредитива.

Виды аккредитивов разнообразны и классифицируются по следующим принципам:

С точки зрения возможности изменения или аннулирования аккредитива банком-эмитентом различаются:

а) безотзывный аккредитив — твердое обязательство банка-эмитента не изменять и не аннулировать его без согласия заинтересованных сторон;

б) отзывный, который может быть изменен или аннулирован в любой момент без предварительного уведомления бенефициара. При отсутствии соответствующего указания аккредитив считается безотзывным.

С точки зрения дополнительных обязательств другого банка по аккредитиву различаются

а) подтвержденный;

б) неподтвержденный.

Если банк-эмитент уполномочивает или просит другой банк подтвердить его безотзывный аккредитив, то такое подтверждение (если предусмотренные документы представлены и выполнены все условия аккредитива) означает твердое обязательство подтверждающего банка в дополнение к обязательству банка-эмитента по платежу, акцепту или негоциации тратты.

3. С точки зрения возможности возобновления аккредитива применяются ролловерные (револьверные, возобновляемые) аккредитивы, которые открываются на часть стоимости контракта с условием восстановления первоначальной суммы аккредитива после его полного использования (за ряд комплектов документов) либо после представления каждого комплекта документов. Как правило, в тексте аккредитива указывается общая сумма, которую не может превысить совокупность обязательств по данному аккредитиву. Ролловерные аккредитивы, позволяющие сократить издержки обращения, находят широкое применение при расчетах по контрактам на крупные суммы с регулярной отгрузкой товаров в течение длительного периода.

4. С точки зрения возможности использования аккредитива вторыми бенефициарами (непосредственными поставщиками товара) различаются переводные (трансферабельные) аккредитивы. При комплектных поставках, осуществляемых субпоставщиками, по указанию бенефициара аккредитив может быть переведен полностью или частично вторым бенефициарам в стране последнего или в другой стране. Трансферабельный аккредитив переводится не более одного раза.

5. С точки зрения наличия валютного покрытия различаются покрытый и непокрытый аккредитивы. При открытии аккредитива с покрытием банк-эмитент переводит валюту в сумме аккредитива, как правило, авизующему банку. К другим формам покрытия аккредитивов относятся депозитные и блокированные счета, страховые депозиты и т.д. В современных условиях преобладают непокрытые аккредитивы.

6. С точки зрения возможностей реализации аккредитива различаются: аккредитивы с платежом против документов; акцептные аккредитивы, предусматривающие акцепт тратт банком-эмитентом при условии выполнения всех требований аккредитива: аккредитивы с рассрочкой платежа; аккредитивы с негоциацией документов.

В отличие от документарного аккредитива денежный аккредитив — именной документ, содержащий поручение о выплате денег получателю в течение определенного срока при соблюдении указанных в нем условий.

Разновидностью аккредитива является циркулярный аккредитив со свободной негоциацией. Он обращен к любому банку, желающему его выполнить. Такие аккредитивы — безотзывные и выставляются лишь крупными банками, известными в деловых кругах первоклассной репутацией, иначе экспортеру трудно их реализовать.

В современных условиях также применяются аккредитивы компенсационные и «бэк-ту-бэк». Экономическое содержание этих видов аккредитивов сводится к следующему. Бенефициар, в пользу которого по поручению иностранного покупателя открывается аккредитив, является посредником, а не производителем товара. Для того чтобы обеспечить поставку товара конечному покупателю, он обязан его закупить. Если расчеты с фирмой — производителем товара должны осуществляться в форме документарного аккредитива, то в качестве обеспечения для открытия такого аккредитива посредническая организация может предложить банку первоначальный аккредитив, открытый в его пользу банком импортера. Некоторые страны, особенно США, используют резервный гарантийный аккредитив (типа «стэнд-бай»), который служит гарантией выполнения контрагентами взятых на себя обязательств по контракту.

Аккредитивная форма расчетов наиболее сложная и дорогостоящая. За выполнение аккредитивных операций (авизование, подтверждение, проверку документов, платеж) банки взимают более высокую комиссию, чем по другим формам расчетов, например инкассо. Кроме того, для открытия аккредитива импортер обычно прибегает к банковскому кредиту, платя за него процент, что удорожает эту форму расчетов. Для импортера аккредитивная форма расчетов ведет к иммобилизации и распылению его капиталов, поскольку он должен открыть аккредитив до получения и реализации товаров, но одновременно дает ему возможность контролировать (через банки) выполнение условий сделки экспортером. Для экспортера после авансовых платежей расчеты в форме аккредитива являются наиболее выгодными, так как это единственная форма расчетов (кроме гарантийных операций банков), содержащая обязательство банка произвести платеж. Таким образом, для экспортера безотзывный аккредитив имеет следующие преимущества по сравнению с инкассовой формой расчетов:

надежность расчетов и гарантия своевременной оплаты товаров, так как ее осуществляет банк;

быстрота получения платежа, если банк производит выплату немедленно после отгрузки товара против представления отгрузочных документов (в противном случае экспортер может получить кредит в своем банке в национальной валюте до получения платежа по аккредитиву);

получение разрешения импортером на перевод валюты в страну экспортера при выставлении аккредитива в иностранной валюте.

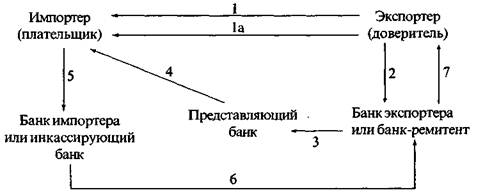

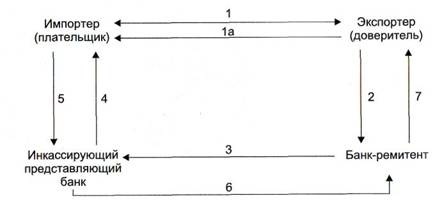

Инкассовая форма расчетов. Инкассо — банковская операция, посредством которой банк по поручению клиента получает платеж от импортера за отгруженные в его адрес товары и оказанные услуги, зачисляя эти средства на счет экспортера в банке. В соответствии с Унифицированными правилами по инкассо инкассовые операции осуществляются банками на основе полученных от экспортера инструкций.

В инкассовой форме расчетов участвуют:

1) доверитель — клиент, поручающий инкассовую операцию своему банку;

2) банк-ремитент, которому доверитель поручает операцию по инкассированию;

3) инкассирующий банк, получающий валютные средства;

4) представляющий банк, делающий представление документов импортеру-плательщику;

5) плательщик.

Различают простое и документарное инкассо. Простое (чистое) инкассо означает взыскание платежа по финансовым документам, не сопровождаемым коммерческими документами; документарное (коммерческое) — инкассо финансовых документов, сопровождаемых коммерческими документами, либо только коммерческих документов. При этом на банках не лежит каких-либо обязательств по оплате документов.

Документарное инкассо — поручение экспортера банку получить от импортера сумму платежа по контракту против передачи импортеру товарных документов и перечислить эту сумму экспортеру. Регулируется такой платеж Унифицированными правилами по инкассо, изданными Международной торговой палатой в 1978г., и инструкциями ВЭБ. Операции по документарному инкассо осуществляются в определенной последовательности:

после отгрузки товара экспортер оформляет обусловленные контрактом документы и передает их в свои банк;

полный комплект документов банк посылает своему корреспонденту (банку) в стране импортера;

банк импортера извещает покупателя и передает ему документы против указанной в инкассовом поручении суммы валюты (при наличном расчете) или против акцепта тратты (при предоставлении кредита в вексельной форме);

банк импортера извещает банк экспортера о зачислении на его корреспондентский счет суммы контракта.

Имеются две основные разновидности инкассового поручения:

а) документы выдаются плательщику против платежа (Д/П);

б) против акцепта (Д/А).

Инкассовое поручение, передаваемое отечественным экспортером в свой банк, должно содержать полные и точные инструкции, в соответствии с которыми действуют банки. Если к документам прилагается тратта, подлежащая оплате в будущем, но в самом инкассовом поручении отсутствуют какие-либо указания. Документы будут переданы импортеру только после платежа.

Экспортер после отправки товара поручает своему банку получить от импортера определенную сумму валюты на условиях, указанных в инкассовом поручении, содержащем полные и точные инструкции.

На поступившем инкассовом поручении обычно указывается срок оплаты (акцепта) инкассированных документов. Инкассо без указания срока оплачиваются импортером в течение двух недель со дня получения документов банком, если во внешнеторговом контракте не установлены иные сроки оплаты.

При оплате инкассового поручения казахстанское предприятие-импортер представляет заявление на перевод по установленной форме, но не позднее, чем за три рабочих дня до срока оплаты инкассо. Заявление на оплату принимается лишь в той валюте, которая указана в инкассовом поручении иностранного банка. Комиссия по инкассо относится за счет иностранного банка, если в инкассовом поручении не оговорено иное.

Иногда практикуется выдача документов импортеру без оплаты против его письменного обязательства произвести платеж в установленный период времени. Используя такие условия, импортер имеет возможность продать купленный товар, получить выручку и затем оплатить инкассо экспортеру. В целях ускорения получения валютной выручки экспортером банк может учесть тратты или предоставить кредит под коммерческие документы. Таким образом, инкассовая форма расчетов связана с кредитными отношениями. Инкассо является основной формой расчетов по контрактам на условиях коммерческого кредита. При этом экспортер выставляет тратту на инкассо для акцепта плательщиком, как правило, против вручения ему коммерческих документов (документарное инкассо), при наступлении срока платежа акцептованные векселя отсылаются для оплаты на инкассо (чистое инкассо).

Расчеты в форме инкассо дают определенные преимущества импортеру, основное обязательство которого состоит в осуществлении платежа против товарных документов, дающих ему право на товар, при этом нет необходимости заранее отвлекать средства из своего оборота. Однако экспортер продолжает сохранять юридически право распоряжения товаром до оплаты импортером, если не практикуется пересылка непосредственно покупателю одного из оригиналов коносамента для ускорения получения товара.

Вместе с тем инкассовая форма расчетов имеет существенные недостатки для экспортера:

экспортер несет риск, связанный с возможным отказом импортера от платежа, что может быть связано с ухудшением конъюнктуры рынка или финансового положения плательщика. Поэтому условием инкассовой формы расчетов является доверие экспортера к платежеспособности импортера и его добросовестности.

существует значительный разрыв во времени между поступлением валютной выручки по инкассо и отгрузкой товара, особенно при длительной транспортировке груза.

Для устранения этих недостатков инкассо на практике применяются дополнительные условия:

1) импортер производит оплату против телеграммы банка экспортера о приеме и отсылке на инкассо товарных документов (телеграфное инкассо). Этот вид инкассо не получил широкого распространения;

2) по поручению импортера банк выдает в пользу экспортера платежную гарантию, принимая на себя обязательство перед экспортером оплатить сумму инкассо при неплатеже со стороны импортера. Дополнительная гарантия платежа обычно применяется при расчетах по коммерческому кредиту, так как при отсрочке оплаты возрастает риск неоплаты импортером документов в связи с возможным изменением в финансовом положении плательщика. Иногда банк импортера авалирует вексель. Аваль (гарантия платежа) — вексельное поручительство. Банк-авалист принимает ответственность за платеж, ставя подпись обычно на лицевой стороне векселя с оговоркой, за кого конкретно выдана гарантия платежа; иначе считается, что аваль выдан за векселедателя переводного векселя (экспортера);

3) экспортер прибегает к банковскому кредиту для покрытия иммобилизованных ресурсов.

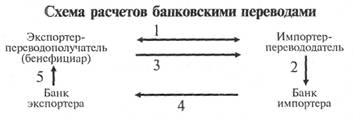

Банковский перевод. Он представляет собой поручение одного банка другому выплатить переводополучателю определенную сумму. В международных расчетах банки зачастую выполняют переводы по поручению своих клиентов.

В этих операциях участвуют:

перевододатель-должник;

банк перевододателя, принявший поручение;

банк, осуществляющий зачисление суммы перевода переводополучателю;

переводополучатель.

В форме банковского перевода осуществляются оплата инкассо, платежи в счет окончательных расчетов, авансовые платежи. Кроме того, посредством перевода производятся перерасчеты и другие операции. Банковский перевод осуществляется по почте или телеграфу соответственно почтовыми или телеграфными платежными поручениями; в настоящее время — по системе СВИФТ. Банковские переводы могут сочетаться с другими формами расчетов (например, с инкассо), а также с гарантиями. Экспортер предпочитает сочетать переводы с гарантией банка, который в случае неоплаты товара импортером производит платеж в счет гарантии. Для осуществления перевода за товары импортер часто прибегает к банковскому кредиту, срок которого короче, чем по кредиту для открытия аккредитива.

Почтовый перевод (почтовые платежные поручения) представляет собой письменное платежное поручение, высылаемое одним банком другому (зарубежному) банку, которое может быть аутентифицировано как подписанное соответствующим должностным лицом в высылающем банке или которое представляет собой указание другому банку выплатить определенную сумму денег указанному бенефициару (или по распоряжению указанного бенефициара).

Почтовый перевод посылается банком, выдавшим распоряжение в зарубежный банк по авиапочте. В зарубежном банке должен быть счет на имя распорядившегося банка, а именно: этот счет будет дебетован на сумму, выплаченную бенефициару. В отличие от банковской тратты, почтовый перевод высылается самим банком другому банку, а не клиентом банка зарубежному поставщику. Поскольку почтовый перевод посылается авиапочтой, он представляет собой более быстрый метод платежа, чем банковская тратта. Однако всегда существует вероятность, что инструкции будут задержаны или утеряны.

Телеграфный перевод: телеграфные или телексные платежные поручения предусматривают ту же процедуру, что и почтовые переводы, только инструкции высылаются по телеграфу или телексу, а не авиапочтой. Поэтому телеграфные переводы обходятся несколько дороже клиенту банка-плательщика, но они ускорят платежи.

Платежи на крупную сумму должны выполняться путем телеграфного перевода или системы SWIFT, поскольку дополнительные издержки на телеграфный перевод уравновешиваются дополнительными процентными поступлениями от экономии на процентных издержках, которая может быть получена при использовании телеграфного перевода.

Преимущество телеграфного перевода перед почтовым заключается также в том, что не существует опасности задержки или утери инструкций на почте. Но здесь возникает проблема проверки подлинности этих инструкций. В отличие от инструкций почтового перевода, их подлинность не может быть проверена посредством подписи, поэтому проверка подлинности осуществляется посредством "контрольного ключа" или "кодового слова" — идентичность отправителя данного сообщения, а также суммой платежа, указанной в этом обращении.

Система SWIFT относится к международным денежным переводам водам и международным денежным экспресс-переводам в SWIFT. Это международная межбанковская организация по финансовым расчетам по телексу. SWIFT представляет собой кооперативное общество банков-участников (зарегистрированное в Брюсселе), которое организовало компьютеризованную международную сеть связи с целью повышения эффективности управления банками и ускорения перевода международных платежей между ними. Эти улучшения достигнуты благодаря использованию систем компьютеризации банков-участников, связанных между собой посредством международных телекоммуникаций линий.

Сообщения о платежах распечатываются на принтере банка-получателя. По мере расширения систем SWIFT использование почтовых и телеграфных переводов сокращается, так как система SWIFT имеет свои составляемые методы платежа. Сообщение системы SWIFT —это платеж, эквивалентный почтовому переводу, когда и банк-плательщик, и зарубежный банк-корреспондент являются членами системы SWIFT.

Приоритетное сообщение системы SWIFT представляет собой платеж, эквивалентный телеграфному переводу. Приоритетное сообщение системы SWIFT называется международным денежным экспресс-переводом. Различие между обычными и срочным сообщениями системы SWIFT состоит в скорости осуществления действий по выполнению расчетов, а не во времени, которое требуется для передачи сообщения.

Следовательно, если банк, выдавший инструкции, и банк, который должен выполнить платеж, являются членами системы SWIFT, то сообщение о почтовом переводе будет пересылаться как сообщение системы SWIFT, а сообщение о телеграфном переводе — как приоритетное сообщение системы SWIFT Сообщения в виде почтовых или телеграфных переводов должны использоваться в том случае, если банки не являются членами системы SWIFT.

Платежи через систему SWIFT почтового или телеграфного переводов могут быть выполнены в любой иностранной валюте. Рассмотрим действия, которые должен предпринять банк, выполняющий платеж зарубежному бенефициару от имени своего импортера.

Клиент выдает письменную инструкцию банку, в которой указано, что определенная сумма денег должна быть выплачена названному бенефициару за рубежом, банк должен отправить эту платежную инструкцию посредством почтового или телеграфного перевода (международного денежного перевода или международного денежного экспресс-перевода). Эта инструкция должна содержать наименование и адрес бенефициара, а также название банка бенефициара.

Данный клиент дает указание дебетовать свой счет на сумму его платежа. Если платеж должен быть выполнен в иностранной валюте и у клиента нет счета в этой валюте, он должен также распорядиться о том, чтобы банк продал ему эту валюту и дебетовал его счет, например, стерлинговый эквивалент подлежащей выплате иностранной валюты. Банк дебетует счет клиента на сумму его платежа, плюс плата за услуги и все комиссионные за валютный обмен. Он также кредитует другой счет, который представляет собой счет "ностро", если платеж должен быть выполнен в иностранной валюте; счет "востро", если платеж должен быть выполнен в фунтах стерлингов.

Затем банк высылает платежные инструкции с подтверждением подлинности посредством почтового или телеграфного перевода (в зависимости от того, какой из них был указан клиентом) или, если возможно, сообщения системы SWIFT. Платеж зарубежному бенефициару осуществляется путем перевода денежных средств в зарубежный банк. Затем зарубежный банк дает распоряжение об осуществлении платежа зарубежному бенефициару. Зарубежный банк получает инструкции. Сообщение системы SWIFT отображается в виде компьютерной распечатки в конечном пункте системы в принимающем банке. Должна быть установлена подлинность этой инструкции (при помощи контрольного ключа в случае телеграфного сообщения и путем проверки подписи — в случае почтового перевода). Затем осуществляется проверка: имеет ли банк, выдавший инструкции, достаточное количество денежных средств на своем счете для выполнения этого платежа, сделаны ли распоряжения о возмещении расходов этим банком.

Если платеж должен быть выполнен в иностранной валюте, т. е. в валюте страны зарубежного рынка, то зарубежный банк должен дебетировать валютный счет банка, выславшего инструкцию почтой, телеграфом или по системе SWIFT. Если платеж должен быть выполнен, например, в фунтах стерлингов, то британский банк перед отправкой платежной инструкции должен кредитовать свой стерлинговый счет в зарубежном банке. Зарубежный банк выполняет платеж бенефициару.

В международных расчетах используется международное денежное поручение, которое представляет собой средство перевода сравнительно небольших денежных сумм из одной страны в другую через почтовое агентство или международный банк. Поскольку предусматриваются только небольшие суммы переводов, международные денежные поручения больше всего подходят для осуществления авансовых платежей по просьбе экспортера, так как подразумеваемые при этом небольшие суммы денег не оправдывают, с финансовой точки зрения, предоставление кредита покупателю или наличие даже минимальных банковских расходов, связанных с инкассо или аккредитивами.

В целом такие методы расчетов, как чеки и банковские тратты, являются относительно медленными. Почтовые или международные денежные переводы осуществляются быстрее, телеграфные переводы или международные денежные переводы — более быстро, поскольку тратта выдается экспортеру для пересылки бенефициару и поэтому всегда имеется некоторая задержка при передаче ее для отправки бенефициару.

Международный денежный перевод отсылается посредством обычного сообщения системы SWIFT. Система SWIFT имеет компьютеризованную коммутационную сеть для передачи инструкций сообщений из одного банка в другой в зарубежной стране. Здесь не используется обычная почта, телексная служба или передача по "общественным" телеграфным каналам. По этой системе может быть отослан международный денежный перевод, если соответствующий

банк в стране поставщика является членом организации SWIFT.

Телеграфный перевод — очень быстрый метод расчета, поскольку платежное поручение высылается в банк в стране поставщика посредством телексного или телеграфного сообщения. Международный денежный экспресс-перевод аналогичен телеграфному переводу, за исключением того, что это платежное поручение будет пересылаться по сети SWIFT в виде приоритетного сообщения системы SWIFT.

Экономическое содержание банковских переводов зависит от того, осуществляется оплата товаров или услуг до их поставки (авансовые платежи) или после и получения импортером (расчеты в форме открытого счета).

Расчеты в форме аванса. Эти расчеты наиболее выгодны для экспортера, так как оплата товаров производится импортером до отгрузки, а иногда даже до их производства. Если импортер оплачивает товар авансом, он кредитует экспортера. Например, авансовые платежи на часть стоимости контракта включаются в условия контрактов на строительство объектов за границей. При импорте дорогостоящего оборудования, судов, самолетов, изготовленных по индивидуальному заказу, также практикуются частично авансовые платежи. Согласно международной практике платежи в форме аванса составляют 10—33% суммы контракта. По поручению экспортера на сумму авансового платежа банк экспортера обычно выдает в пользование импортера гарантию возврата полученного аванса в случае невыполнения условий контракта и непоставки товара. Кроме того, принято оплачивать авансом ряд товаров: драгоценные металлы, ядерное топливо, оружие и др. Согласие импортера на эти условия расчета связано либо с его заинтересованностью в поставке товара, либо с давлением экспортера.

Расчеты по открытому счету. Их сущность состоит в периодических платежах импортера экспортеру после получения товара. Сумма текущей задолженности учитывается в книгах торговых партнеров. Данная форма международных расчетов связана с кредитом по открытому счету. Порядок расчетов по погашению задолженности по открытому счету определяется соглашением между контрагентами. Обычно предусматриваются периодические платежи в установленные сроки (после завершения поставок или перепродажи товара импортером в середине или конце месяца). После выверки расчетов окончательное погашение задолженности по открытому счету производится через банки, как правило, с использованием банковского перевода или чека. В этой связи банковская статистика часто включает расчеты по открытому счету в банковские переводы.

Открытый счет используется при расчетах между: фирмами, связанными традиционными торговыми отношениями; ТНК и ее заграничными филиалами по экспортным поставкам: экспортером и брокерской фирмой; смешанными фирмами с участием экспортера; за товары, отправляемые на консигнацию для продажи со склада. Обычно расчеты по открытому счету применяются при регулярных поставках, когда доверие подкрепляется длительными деловыми отношениями, а покупатель - солидная фирма. Особенностью данной формы расчетов является то, что движение товаров опережает движение денег. Расчеты при этом оторваны от товарных поставок и связаны с коммерческим кредитом, причем обычно экспортер односторонне кредитует импортера. Если поставки товаров осуществляются взаимно с последующими расчетами по открытому счету, то они отражаются на контокорренте (едином счете), происходят двухстороннее кредитование и зачет взаимных требований.

Расчеты по открытому счету наиболее выгодны для импортера, так как он производит последующую оплату полученных товаров, а процент за предоставляемый кредит при этом отдельно не взимается: отсутствует риск оплаты непоставленного или непринятого товара. Для экспортера эта форма расчетов наименее выгодна, поскольку не содержит надежной гарантии своевременности платежа, замедляет оборачиваемость его капитала, иногда вызывает необходимость прибегать к банковскому кредиту. Риск неоплаты импортером товара при одностороннем использовании этой формы расчетов аналогичен риску недопоставки товара экспортером при авансовых платежах. Фактически эта форма расчетов применяется для кредитования импортера и отражает доверие к нему со стороны экспортера. Поэтому эта форма расчетов обычно применяется лишь на условиях взаимности, когда контрагенты попеременно выступают в роли продавца и покупателя и невыполнение обязательств импортером влечет за собой приостановку товарных поставок экспортером. При односторонних поставках расчеты по открытому счету применяются редко.

Расчеты с использованием векселей и чеков. В международных расчетах применяются переводные векселя, выставляемые экспортером на импортера. Тратта — документ, составленный в установленной законом форме и содержащий безусловный приказ кредитора (трассанта) заемщику (трассату) об уплате в указанный срок определенной суммы денег названному в векселе третьему лицу (ремитенту) или предъявителю.

Платеж посредством банковской тратты представляет собой чек, выписанный банком на один из своих банковских счетов. Например, банковская тратта может быть выписана данным банком страны и содержать указания о платеже с его собственного банковского счета на счет банка-корреспондента в зарубежной стране.

Оплата долгов зарубежным поставщикам банковской траттой производится следующим образом: например, если британская фирма желает заплатить франками поставщику во Франции банковской траттой, то выдает письменное требование своему британскому банку на предоставление такой тратты. В этом требовании клиент указывает банку, чтобы последний купил франки по курсу "спот" от его имени и дебетовал его счет на стерлинговый эквивалент этой тратты плюс банковские комиссионные. Если клиент имеет в своем британском банке банковский счет во французской валюте, он может распорядиться, чтобы тратта была предоставлена путем дебетования этого валютного счета.

Британский банк дебетует счет клиента и передает тратту отечественному представителю клиента, тратта должна быть отослана клиентом поставщику во Францию. Иными словами, именно клиент банка отвечает за пересылку тратты за границу. Тратта выписывается на банковский счет, который британский банк имеет в банке-корреспонденте во Франции. Этот счет ведется во франках. Британский банк информирует французский банк о выдаче этой тратты и просит его дебетовать свой счет в британском банке, когда эта тратта будет представлена французским поставщиком. Этот запрос будет переслан в виде письма авиапочтой. В результате французский поставщик представит тратту во французский банк на оплату, а банк выполнит платеж, дебетует счет британского банка (во франках).

Вышеизложенная процедура оплаты относится к траттам, деноминированным в иностранной валюте. Так же может быть выписана банковская тратта, содержащая распоряжение о платеже в фунтах стерлингов. В этом случае зарубежный поставщик представляет эту тратту в свой банк во Франции и просит его инкассировать платеж.

Банковские тратты используются весьма широко, однако, это медленный метод платежа, и он не используется в том случае, если платеж требуется произвести быстро.

Преимущество банковской тратты состоит в том, что экспортер получает прямое подтверждение доступности для него суммы платежа. Если эта тратта выписана для авансового платежа и экспортер ожидает его получение перед отправкой товаров за границу, то это прямое подтверждение может ускорить их отгрузку.

ВЕКСЕЛЬ И ВЕКСЕЛЬНОЕ ОБРАЩЕНИЕ.

Вексель как определенная форма денежного обязательства широко применяется в международном платежном обороте. Его использование как средства обращения и платежа в этой сфере связано с тем, что часть внешнеторгового оборота осуществляется за счет кредита.

При расчетах по внешнеторговым операциям применяются переводный вексель (тратта) и простой вексель. Наиболее широко распространен переводный вексель, который представляет собой безусловное предложение трассанта (кредитора), адресованное трассату (должнику), уплатить третьему лицу (ремитенту) в установленный срок указанную на векселе сумму. При возникновении такого денежного обязательства трассант выступает и кредитором по отношению к должнику, и должником по отношению к ремитенту. Когда же трассант выставляет переводный вексель на трассата с предложением уплатить денежную сумму самому трассанту (кредитору), последний становится одновременно и ремитентом, а вексель служит инструментом, регулирующим долговые отношения между ними.

Простая форма денежного обязательства при расчетах на условиях коммерческого кредита встречается значительно реже. Как правило, она тоже обусловлена продажей товара с рассрочкой платежа. Простой вексель выставляется не кредитором, а должником, именуемым векселедателем, который берет безусловное обязательство уплатить кредитору определенную денежную сумму в обусловленный срок и в определенном месте. Выдача простых векселей имеет целью урегулировать долговые отношения, возникающие в ходе реализации внешнеторговых контрактов.

Вексель составляется по строго установленной форме. В сфере международного платежного оборота применяются нормы и национального, и международного права. Так, в 1930 г. в Женеве ряд стран принял Единообразный вексельный закон (ЕВЗ). На его основе государства-участницы соглашения унифицировали национальное вексельное законодательство. В некоторых странах, в основном с англо-американским правом, сохранились и действуют нормативные акты, отличные от ЕВЗ. Третью, самостоятельную группу образуют страны, чье вексельное законодательство нельзя отнести к первым двум системам вексельного права. Поэтому в международных расчетах по коммерческим кредитам участники внешнеэкономических связей должны учитывать имеющиеся различия и особенности вексельного законодательства, применяемого в разных странах, и предусматривать в торговых контрактах, какой из действующих нормативных актов будет регулировать их отношения с партнером по сделке.

Вексель должен быть составлен в письменной форме и в соответствии с ЕВЗ содержать определенный перечень обязательных реквизитов. Так, простой вексель в соответствии с этим законом должен иметь следующие реквизиты:

вексельную метку;

простое и ничем не обусловленное обязательство уплатить определенную сумму денег;

срок и место платежа;

наименование получателя;

дату и место составления векселя;

подпись векселедателя.

Без любого из названных реквизитов документ не имеет силы простого векселя.

По англо-американскому праву простой вексель должен содержать:

безусловный приказ уплатить определенную денежную сумму; срок платежа; наименование плательщика;

наименование получателя или указание на то, что вексель оплачивается предъявителю; подпись векселедателя.

В соответствии с ЕВЗ переводный вексель (тратта) должен содержать реквизиты:

наименование «вексель», включенное в текст документа и выраженное на его языке;

простое и ничем не обусловленное предложение уплатить определенную сумму денег;

наименование трассата (должника);

указание срока платежа; указание места платежа; наименование лица (ремитента, получателя), которому или приказу которого должен быть совершен платеж;

указание даты и места составления векселя; подпись лица (векселедателя, трассанта), которое выдает вексель.

Документ без какого-либо из этих реквизитов не имеет силы переводного векселя.

По англо-американскому праву переводный вексель должен содержать:

безусловный приказ уплатить определенную денежную сумму;

срок платежа;

наименование плательщика;

наименование получателя или указание на то, что вексель оплачивается предъявителю;

подпись векселедателя-трассанта.

Англо-американское право в отличие от ЕВЗ не считает вексель недействительным, если он не имеет вексельной метки, не датирован, не указывает место выставления векселя или место платежа.

Для рационализации операций с векселем, используемых в коммерческом обороте, во многих странах мира разработаны вексельные формуляры, отвечающие требованиям того или иного вексельного законодательства. Можно выставлять и вексель, не оформленный на специальном бланке, но он должен содержать все необходимые реквизиты.

За оплату векселя ответственность несет акцептант, в качестве которого выступает импортер или банк. Акцептованные банками тратты легко превратить в наличные деньги путем учета. Форма, реквизиты, условия выставления и оплаты тратт регулируются вексельным законодательством, которое базируется на Единообразном вексельном законе, принятом Женевской вексельной конвенцией 1930 г. Прообразом тратты были появившиеся в XII—XIII сопроводительные письма с просьбой выплатить подателю (обычно купцу) соответствующую сумму в местной валюте. С развитием товарно-денежных отношений и интернационализацией хозяйственных связей вексель стал универсальным кредитно-расчетным документом. Использование тратты в дополнение инкассо и аккредитиву дает право на получение кредита и валютной выручки.

При расчетах с использованием векселя экспортер передает тратту и товарные документы на инкассо своему банку, который получает валюту с импортера. Импортер становится собственником этих документов лишь против оплаты или акцепта тратты. Срок оплаты векселя при экспортных поставках в кредит обусловлен договоренностью сторон. Используя один вексель как средство платежа, можно погасить несколько различных денежных обязательств с помощью передаточной надписи (индоссамента) на нем.

ЧЕК И ЧЕКОВОЕ ОБРАЩЕНИЕ.

В международных расчетах используются также чеки, впервые появившиеся в XVI в. в виде квитанции кассиров, которые за хранение денег взимали проценты с вкладчиков. Если платеж осуществляется с помощью чека, то должник (покупатель) либо самостоятельно выставляет чек (чек клиента), либо поручает его выписку банку (чек банка). Формы и реквизиты чека регулируются национальным и международным законодательством (Чековой конвенцией 1931 г.). Чек подлежит оплате (инкассации) по предъявлении.

Чек представляет собой письменное безусловное предложение чекодателя плательщику совершить платеж указанной на чеке денежной суммы чекодержателю наличными или путем ее перечисления на счет владельца чека в банке. Казахстанское законодательство предусматривает, что плательщиком может быть только кредитное учреждение, а сам чекодатель не имеет права выступать в качестве плательщика. Поэтому чек можно рассматривать как письменный приказ чекодателя банку (иному кредитному учреждению), оформленный по установленной законом форме и безусловно подлежащий оплате банком (плательщиком) по предъявлении чекодержателем или его приказу.

Как средство обращения и платежа чеки возникают из функции денег как платежного средства, но не являются действительными деньгами, а только замещают их в платежном обороте. Обращение чеков в качестве средства платежа ограничено:

это денежное обязательство частного порядка и потому не может использоваться как всеобщее средство платежа;

чеки являются лишь письменным разрешением банку распоряжаться средствами на текущем счете чекодателя в банке и не могут быть орудием кредита, хотя и выступают в роли кредитных денег.

Выписываемый чекодателем документ должен иметь покрытие. Причем законодательство большинства стран предусматривает уголовную ответственность за выставление чека без покрытия. Чеки, выписываемые клиентами банка, выдаются в пределах суммы, имеющейся на их текущих и других счетах, включая суммы, поступившие на эти счета в результате предоставления банками кредита. Законодательство о чеках прямо запрещает начисление процентов на сумму чека. Кредитно-кооперативные товарищества могут выступать плательщиками по чекам лишь с разрешения тех финансовых органов, в которых зарегистрированы их уставы.

Вместе с тем применение чека в платежном обороте в качестве средства платежа значительно упрощает расчеты между продавцом и покупателем, а также между банком и его клиентами. Оно позволяет экономить расходы по обращению действительных денег и ускоряет платежи, так как все чеки оплачиваются по предъявлении. Поэтому чек широко используют и во внутреннем, и в международном платежных оборотах. Как средство платежа в международном обороте чек применяется в расчетах за поставленный товар, при окончательном расчете за товар и оказание услуги, урегулировании рекламаций на товар и других штрафных санкций, погашении долга и т.д., а также в расчетах по неторговым операциям. Чек можно использовать для получения наличных денег, для безналичного платежа и в других формах, связанных с обращением чеков в качестве средства платежа.

Форма чеков и их обращение регламентируются национальным законодательством и нормами международного права. Страны, не входящие в систему Женевского чекового права, регулируют обращение чеков национальным законодательством, а государства, входящие в систему англо-американского права, - нормами этого права. В соответствии с международным правом при разрешении споров, связанных с формой чеков и их обращением, применяется право той страны, где чек был выписан. По казахстанскому законодательству форма чека и обязательства по нему определяются законом места выдачи чека или установления соответствующего обязательства. Однако, если чек выдан в пределах Республики Казахстан с платежом за границей, право того или иного лица быть плательщиком по чеку определяется законом места платежа, а форма чека и обязательства по нему —казахстанским законодательством. Чек имеет строго установленную законодательством форму письменного документа и выписывается, как правило, на специальном бланке, выдаваемом чекодателю банком или подобным ему кредитным учреждением.

Чек должен содержать следующие основные реквизиты:

наименование «чек» (чековая отметка), выраженное на том языке, на котором он выписан;

простое и ничем не обусловленное распоряжение плательщику уплатить указанную на чеке сумму, которое не должно содержать каких-либо условий платежа. Чекодатель несет ответственность за платеж по чеку, но не имеет права ограничивать ее какими-либо пометками на чеке. По законодательству РК сумма чека должна быть указана прописью и написана от руки;

наименование плательщика, которым является банк (иной кредитный институт), где чекодатель имеет свой текущий и другие счета.

Законодательство регламентирует также отзыв чека. По Женевской конвенции его можно отозвать только после истечения срока для предъявления чека к оплате.

За отмену (аннулирование) чека банк не несет никакой ответственности перед держателем чека. В отношении же чекодателя предусмотрены уголовные санкции за выдачу чека, заведомо для чекодержателя не подлежащего оплате, и за отмену чека без уважительных причин. В свою очередь чекодержатель несет уголовную ответственность за передачу чека, заведомо для него не подлежащего оплате.

В качестве средства платежа в международных расчетах неторгового характера используются дорожные чеки и еврочеки. Дорожный (туристский) чек — платежный документ, денежное обязательство (приказ) выплатить обозначенную на нем сумму валюты его владельцу. Дорожные чеки выписываются крупными банками в национальной и иностранных валютах разного достоинства. Образец подписи владельца проставляется в момент продажи ему чека. Еврочек - чек в евровалюте выписывается банком без предварительного взноса клиентом наличных денег и на более крупные суммы в счет банковского кредита сроком до месяца; оплачивается в любой стране — участнице соглашения «Еврочек» (с 1968 г.). По состоянию на начало 1991 г. банки 21 страны выписывали еврочеки. Единая форма еврочеков, оплата их лишь при условии предъявления владельцами гарантийных карточек, контроль за обработкой еврочеков с помощью ЭВМ способствуют совершенствованию расчетов по международному туризму.

С 60-х годов XX в. в международных расчетах активно используются кредитные карточки. Кредитная карточка - именной денежный документ, дающий право владельцу приобретать товары и услуги с использованием безналичных расчетов. Преобладают кредитные карточки американского происхождения (Виза интернэшнл, Мастер кард, Америкэн Экспресс и др.). В конце 1990 г. 21,6 тыс. банков примерно 200 стран и территорий выпускали более 300 млн. кредитных карточек Виза, 29 тыс. банков более 70 стран - 150 млн. Мастер кард. Система Америкэн Экспресс обслуживает около 100 млн. кредитных карточек по всему миру. Для их обработки используется компьютерная, электронная и космическая связь. Компьютеры банков и магазинов через телефон подключаются к центральным компьютерам системы, которые обрабатывают информацию.

Под влиянием НТР в международные расчеты активно внедряются ЭВМ, используются электронные сигналы в виде записей в памяти банковских компьютеров, передаваемых по каналам дистанционной связи. Передача информации по межбанковским расчетам осуществляется через СВИФТ.

Похожие работы

... гг.); Европейский валютный институт (1994-1998 гг.); Европейский центральный банк (с 1 июля 1998г.) Эволюция мировой валютной системы определяется развитием и потребностями национальной и мировой экономики, изменениями в расстановке сил в мире. 2. ФОРМЫ МЕЖДУНАРОДНЫХ РАСЧЕТОВ В соответствии со сложившейся практикой в настоящее время применяются следующие основные формы международных ...

... бухгалтерского учета Кредитные организации, получив лицензию на совершение операций в иностранной валюте, становится уполномоченным банком и может совершать расчеты по экспорту и импорту товаров на международном уровне. Для учетов расчетов в иностранной валюте открываются счета (Приложение 5) 30109 "Корреспондентские счета кредитных организаций-корреспондентов" - П 30110 "Корреспондентские ...

... срока предоставления коммерческого кредита находится на хранении. Передача товара покупателю осуществляется только против платежа по акцептованным векселям. По сравнению с другими формами международных расчетов инкассо невыгодно отличается длительностью осуществления платежа 1. В частности, помимо времени почтового пробега документов в сроки платежа при международном инкассо включается время, ...

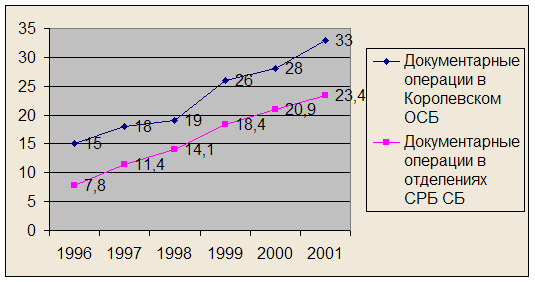

... , каждый из которых оплачивает банковские комиссии на территории своей страны. Российским организациям, проводящим расчеты по аккредитиву, целесообразно по возможности добиваться отнесения всех банковских расходов за счет иностранных клиентов. 2. Анализ использования документарных операций на примере Королевского ОСБ №2570 Среднерусского банка Сбербанка Российской Федерации 2.1. Краткая ...

0 комментариев