Навигация

2.2 ВАЛЮТНЫЕ КЛИРИНГИ.

Вмешательство государства в сферу международных расчетов проявляется в периодическом использовании валютных клирингов -—соглашений между правительством двух и более стран об обязательном взаимном зачете международных требований и обязательств. Валютный клиринг отличается от внутреннего межбанковского клиринга. Во-первых, зачеты по внутреннему клирингу между банками производятся в добровольном порядке, а по валютному клирингу — в обязательном: при наличии клирингового соглашения между странами экспортеры и импортеры не имеют права уклоняться от расчетов по клирингу. Во-вторых, по внутреннему клирингу сальдо зачёта немедленно превращается в деньги, а при валютном клиринге возникает проблема погашения сальдо.

Цели валютного клиринга различны в зависимости от валютно-экономического положения страны:

выравнивание платежного баланса без затрат золотовалютных резервов;

получение льготного кредита от контрагента, имеющего активный платежный баланс;

ответная мера на дискриминационные действия другого государства (например, Великобритания ввела клиринг в ответ на прекращение платежей Германией английским кредиторам в 30-х годах);

безвозвратное финансирование страной с активным платежным балансом страны с пассивным платежным балансом.

Характерной чертой валютных клирингов является замена валютного оборота с заграницей расчетами в национальной валюте с клиринговыми банками, которые осуществляют окончательный зачет взаимных требований и обязательств. Клиринг — главный, но не единственный вид платежного соглашения. Платежные соглашения между государствами регулируют разнообразные вопросы международных расчетов, в частности порядок использования валютных поступлений, состояние платежного баланса и его отдельных статей, взаимное предоставление валют для текущих платежей, режим ограниченной конвертируемости валют и т.д.

Формы клирингов разнообразны и могут быть классифицированы по следующим основным признакам:

в зависимости от числа стран-участниц различаются односторонние, двухсторонние, многосторонние и международные клиринги. Односторонний клиринг нежизнеспособен. Об этом свидетельствует опыт Италии, которая ввела односторонний клиринг по отношению к Великобритании в начале 30-х годов. В результате итальянские экспортеры предпочитали получать фунты стерлингов, минуя клиринговый счет, а импортеры — расчеты по клирингу, внося в свой банк лиры и освобождая себя от необходимости покупать английскую валюту. В итоге образовалась крупная односторонняя задолженность Банка Италии англичанам. Более распространены двухсторонние клиринги, при которых счета ведутся в обеих странах. При этом применяются принятые в международной практике формы расчетов (инкассо, аккредитив, перевод и др.), но импортеры вносят в свой банк национальную валюту, а экспортеры взамен инвалютной выручки получают национальную валюту. Зачет взаимных требований и обязательств осуществляют банки, ведущие клиринговые счета. Многосторонний клиринг включает три и более страны. Примером служит ЕПС. Международный клиринг не создан, хотя проект его был разработан Дж. М. Кейнсом в 1943 г.;

по объему операций различаются полный клиринг, охватывающий до 95% платежного оборота, и частичный, распространяющийся на определенные операции;

по способу, регулирования сальдо клирингового счета различаются клиринги:

со свободно конвертируемым сальдо;

с условной конверсией, например по истечении определенного периода после образования сальдо;

неконвертируемые, сальдо, по которым не может быть обменено на иностранную валюту и погашается в основном товарными поставками.

Валюта клиринга может быть любой. Иногда применяются две валюты или международная счетная валютная единица. С экономической точки зрения безразлично, в какой валюте осуществляются клиринговые расчеты, если используется одна валюта. При расчетах через валютный клиринг деньги выполняют функции меры стоимости и средства платежа. При взаимном зачете требований без образования сальдо деньги выступают как идеальные. При клиринговых расчетах возникают две категории—валютного риска замораживание валютной выручки при неконвертируемом клиринге и потери при изменении курса. Объемы товарооборота и клиринга практически никогда не совпадают. Возможны различные их сочетания в зависимости от вида клиринга. При частичном клиринге товарооборот превышает объем клиринговых расчетов; при полном клиринге— наоборот, так как по клирингу проходят текущие и финансовые операции платежного баланса, включая сделки с ценными бумагами.

Валютные клиринги оказывают двоякое влияние на внешнюю торговлю. С одной стороны, они смягчают негативные последствия валютных ограничений, давая возможность экспортерам использовать валютную выручку. С другой стороны, при этом приходится регулировать внешнеторговый оборот с каждой страной в отдельности, а валютную выручку можно использовать только в той стране, с которой заключено клиринговое соглашение. Поэтому для экспортеров валютный клиринг невыгоден. К тому же вместо выручки в конвертируемой валюте они получают национальную валюту. Поэтому экспортеры ищут пути обхода валютных клирингов. В их числе: манипуляции с ценами в форме занижения контрактной цены в счете-фактуре (двойной контракт) с тем, чтобы часть валютной выручки поступила в свободное распоряжение экспортера, минуя органы валютного контроля; отгрузка товаров в страны, с которыми не заключено клиринговое соглашение; кредитование иностранного покупателя на срок, рассчитанный на прекращение действия клирингового соглашения.

Многосторонний валютный клиринг отличается от двухстороннего тем, что зачет взаимных требований и обязательств и балансирование международных платежей осуществляются между всеми странами, охваченными клиринговым соглашением.

Заключение

Международные расчеты – система организации и регулирования платежей по денежным требованиям и обязательствам в иностранной валюте, возникающим при осуществлении внешнеэкономической деятельности. Все внешнеторговые сделки связаны с платежами, этим они отличаются от системы клиринговых расчетов, когда платежи между партнерами и банками производятся в одной стране, а окончательный результат совершается между банками этих стран.

Международные расчеты, связанные с внешней торговлей и иными видами внешнеэкономической деятельности, осуществляются банками в строгом соответствии с законодательством и на основании поручения в форме и на условиях, применяемых в международной банковской практике.

Правовая основа международных валютных отношений Казахстана определяется, с одной стороны, международными правовыми актами, которые правительство заключает как на двусторонней, так и на многосторонней основе, с другой стороны – внутренним законодательством страны.

Отличительной чертой международных расчетов является использование национальных валют других государств. В настоящее время Казахстан производит международные расчеты с развивающимися странами, и развитыми странами в свободно конвертируемых валютах, со странами СНГ в мягкой валюте.

Анализ деятельности уполномоченных банков Казахстана по осуществлению международных расчетов показал: наиболее высокий удельный вес платежей в твердой валюте приходится на доллары США и немецкие марки. Данный факт свидетельствует о том, что значительная часть сделок заключается казахстанскими предпринимателями именно в этих видах валют. Заметно вырос объем платежей в российских рублях по сравнению с предыдущими годами. Следует отметить также возрастающую роль тенге в международных расчетах. Если в 1994-1995 гг. расчеты с Россией производились только в российских рублях, то в настоящее время возрастает тенденция к осуществлению платежей Росси с казахстанскими предпринимателями в тенге. С этой целью российские банки открывают корреспондентские счета в уполномоченных банках Казахстана.

Основанием для расчетов являются документы, свидетельствующие о совершении товарной операции. К таким документам относятся коммерческий счет, коносамент, накладные воздушного и автотранспорта, дубликаты железнодорожных накладных, варрант, страховой полис, таймшит, переводные векселя, простые векселя, чеки и др.

Состояние международных расчетов зависит от ряда факторов: экономических и экономических отношений между странами, валютного законодательства, международных торговых правил и обычаев; банковской практики; условий внешнеторговых контрактов и кредитных отношений, репутации контрагентов по внешнеторговым контрактам.

Межправительственные соглашения устанавливают лишь общие принципы расчетов, а во внешнеторговых контрактах четко формулируются валютно-финансовые и платежные условия сделки. Эти условия включают следующие основные элементы:

валюту цены;

валюту платежа;

средства платежа;

условия платежа;

формы расчетов;

банки, через которые эти расчеты будут осуществляться.

При их определении обычно проявляется противоположность интересов экспортеров и импортеров. Экспортер стремится получить максимальную сумму валюты в кратчайший срок, а импортер заинтересован в выплате наименьшей суммы валюты, ускорении получения товара и отсрочки платежа до полной реализации товара.

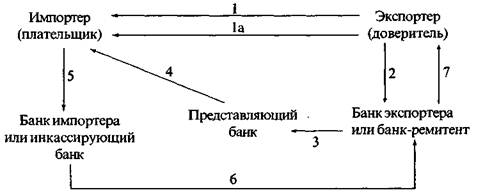

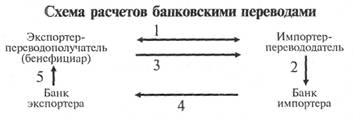

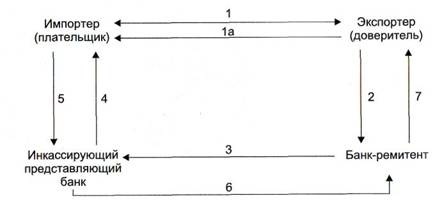

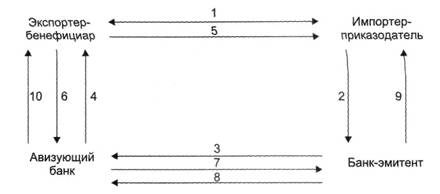

Основными формами международных расчетов по экспортно-импортным операциям являются:

банковский перевод;

документарное инкассо;

аккредитив;

расчеты по открытому счету;

расчеты по чекам.

Республика Казахстан сравнительно недавно вошла в мировое сообщество, приняв существующие стандарты международных расчетов. Поэтому в данной работе специфических особенностей применения форм международных расчетов в Республике обнаружить не удалось. Во внешнеторговой практике Республики Казахстан основными формами расчетов выступают инкассо и аккредитив. При таких формах расчетов импортер осуществляет платеж, а экспортер получает валюту при условии отгрузки товара в соответствии с условиями заключенного контракта. Аккредитив и инкассо могут быть формой расчетов при продаже товаров, как за наличные, так и в кредит.

Список использованной литературы.

Балабанов И. Т. Валютные операции. – М.: финансы и статистика, 1993.

Банковское дело/ Под ред. Сейткасимова Г. С. – Алматы: Каржы –каражат, 1998.

Гамидов Г. М. Банковское и кредитное дело. – М.: Банки и биржи, ЮНИТИ,1994.

Дегтярева О. И. Организация и техника внешнетоговых операций. – М.: ДатаСтром,1992.

Деньги, кредит, банки: Учебник/ Под ред. Сейткасимова Г. С. – Алматы: Экономика, 1999.

Максимова Б. И., Носкова И. Я. Международные экономические отношения: Учеб. пособие. – М.: Банки и биржи, ЮНИТИ, 1995.

Международные валютно-кредитные и финансовые отношения: Учебник/ Под ред. Красавиной Л. Н. – М.: Финансы и статистика, 1994.

Основы внешнеэкономических знаний: Словарь – справочник. М.: Высшая школа, 1990.

Оформление валютных операций. – М.: Приор, 1993.

Родс Э. Банки, биржи, валюты современного капитализма. – М.: Финансы и статистика, 1986.

Синецкий Б. И. Внешнеэкономические операции. Организация и техника. – М.: Международные отношения, 1989.

Похожие работы

... гг.); Европейский валютный институт (1994-1998 гг.); Европейский центральный банк (с 1 июля 1998г.) Эволюция мировой валютной системы определяется развитием и потребностями национальной и мировой экономики, изменениями в расстановке сил в мире. 2. ФОРМЫ МЕЖДУНАРОДНЫХ РАСЧЕТОВ В соответствии со сложившейся практикой в настоящее время применяются следующие основные формы международных ...

... бухгалтерского учета Кредитные организации, получив лицензию на совершение операций в иностранной валюте, становится уполномоченным банком и может совершать расчеты по экспорту и импорту товаров на международном уровне. Для учетов расчетов в иностранной валюте открываются счета (Приложение 5) 30109 "Корреспондентские счета кредитных организаций-корреспондентов" - П 30110 "Корреспондентские ...

... срока предоставления коммерческого кредита находится на хранении. Передача товара покупателю осуществляется только против платежа по акцептованным векселям. По сравнению с другими формами международных расчетов инкассо невыгодно отличается длительностью осуществления платежа 1. В частности, помимо времени почтового пробега документов в сроки платежа при международном инкассо включается время, ...

... , каждый из которых оплачивает банковские комиссии на территории своей страны. Российским организациям, проводящим расчеты по аккредитиву, целесообразно по возможности добиваться отнесения всех банковских расходов за счет иностранных клиентов. 2. Анализ использования документарных операций на примере Королевского ОСБ №2570 Среднерусского банка Сбербанка Российской Федерации 2.1. Краткая ...

0 комментариев