Навигация

3. УПРАВЛЕНИЕ ЗАТРАТАМИ.

3.1. Калькуляция себестоимости изделия.

На основе рассчитанных выше производственных затрат в форме 8 составляется калькуляция себестоимости изделия.

Форма 8.

Калькуляция изготовления изделия.

| Статьи затрат | Сумма, руб. | Примечание |

| 1 | 2 | 3 |

| Основные материалы | 404 831 | Итог графы 4 формы 5 |

| Покупные комплектующие изделия (крепежные детали, пружины, подшипники и т.д.) | 43 480 | 10% от итога в графе 7 формы 5 |

| Заработная плата основных рабочих, занятых на операциях механической обработки деталей | 16 723 | Итог графы 5 формы 5 |

| Заработная плата основных рабочих, занятых на операциях сборки изделия | 5 017 | 30% от заработной платы основных рабочих на механической обработке |

| Отчисления на социальные страхование, в пенсионный фонд, медстрахование и фонд занятости | 8 261 | 38% от заработной платы, т.е. от суммы двух предыдущих строк |

| Содержание и эксплуатация оборудования | 13 243 | Итог графы 6 формы 5 |

| Цеховые (общепроизводственные) расходы | 13 044 | 60% от заработной платы основных рабочих на операциях механической обработки деталей и сборки изделия |

| Итого цеховая себестоимость | 504 599 |

|

| Общехозяйственные расходы, включая налоги и проценты, относимые на себестоимость | 17 392 | 80% от заработной платы основных рабочих на операциях механической обработки деталей и сборки изделия |

| Итого производственная себестоимость | 521 991 | |

| Коммерческие расходы | 5 220 | 1% от производственной себестоимости |

| Итого полная себестоимость | 527 211 |

В результате проведения ФСА уменьшится самая весомая статья затрат, а именно затраты на основные материалы, что снизит полную себестоимость изделия.

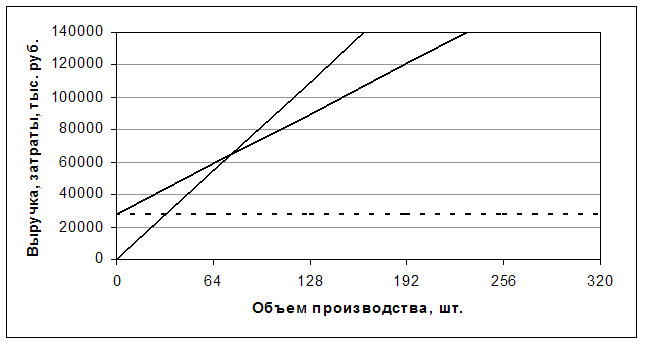

3.2. Определение критического объема производства.

Принимается, что при исходном годовом объеме выпуска (640 шт.) обеспечиваются полная загрузка оборудования и рентабельность производства на уровне 15% от себестоимости. Рассчитаем цену на изделие:

Ц = (1-Нпр) Сп / (1-Ндс) (1-Нпр-Кр),

где Ц - цена изделия (включая НДС), тыс. руб.;

Нпр - ставка налога на прибыль, равна 0,35;

Сп - полная себестоимость изделия при исходном годовом объеме выпуска (продаж), тыс. руб.;

Ндс - ставка налога на добавленную стоимость, равна 0,2;

Кр - коэффициент рентабельности (принят равным 0,15).

Ц = (1 - 0,35) * 527 211 / (1 - 0,2) * (1 - 0,35 - 0,15) = 856 718 тыс. руб.

Затраты, входящие в калькуляцию изделия, подразделяют на переменные и условно-постоянные. Переменные затраты на одно изделие рассчитываются в форме 9.

Форма 9.

Переменные затраты на одно изделие.

| Статьи затрат | Сумма, руб. | Примечание |

| 1 | 2 | 3 |

| Основные материалы | 404 831 | Из формы 8 |

| Покупные комплектующие изделия | 43 480 | Из формы 8 |

| Заработная плата основных рабочих | 21 740 | Суммируется заработная плата основных рабочих на механообработке и сборке (см. форму 8) |

| Отчисления на социальные цели | 8 261 | 38% от предыдущей строки |

| Топливо и энергия на технологические цели и привод оборудования | 3 973 | 30% от затрат на содержание и эксплуатацию оборудования (см. форму 8) |

| Расход инструмента | 1 324 | 10% от затрат на содержание и эксплуатацию оборудования (см. форму 8) |

| Итого переменные затраты на одно изделие | 483 609 |

|

Условно-постоянные затраты на год, практически не зависящие от объема выпуска, определяют по формуле:

Sуп = (Cп -V) * Вн,

где Sуп - условно-постоянные затраты в год, тыс. руб.;

Cп - полная себестоимость изделия при исходном годовом объеме выпуска (продаж), тыс. руб.;

V - переменные затраты на одно изделие, тыс. руб.;

Вн - исходный объем выпуска (продаж) изделий в год, шт.

Sуп = (527 211 – 483 609) * 640 = 27 905,28 тыс. руб.

Критический объем выпуска (продаж) Вкр, при котором прибыль от реализации равна нулю, рассчитывается по формуле:

Вкр = Sуп / (Ц - V )

Вкр = 27 905,28 / (856,718 – 483,609) = 75 шт.

|

|

|

|

|

Рассчитывается запас “финансовой прочности” Зфп при исходном объеме выпуска по формуле:

Зфп = ((Ви - Вкр) / Ви ) * 100 %

Зфп = ((640 - 75) / 640) * 100% = 88,3 %.

Запас “финансовой прочности” показывает, на сколько процентов может снизиться выручка (например, вследствие сокращения спроса) без серьезной угрозы для финансового положения предприятия. Производство данной продукции является целесообразным, так как запас “финансовой прочности” достаточно высок.

Рассчитывается производственный леверидж Лпр по формуле:

Лпр = (Ц -V) / (Ц- Сп).

Лпр = (856,718 – 483,609) / (856,718 – 527,211) = 1,13

Производственный леверидж показывает, что при изменении выручки на 1% прибыль изменится на 1,13%.

3.3. Основные экономические показатели.

Основные экономические показатели, характеризующие производство изделия и рассчитанные в этой работе сводят в форму 10.

Форма 10.

Основные экономические показатели.

| Показатель | Величина | Примечание |

| 1 | 2 | 3 |

| 1.Объем выпуска в год, шт. | 640 | Объем выпуска изделия дан в задании. |

| 2. Критический объем выпуска в год, шт. | 75 | Показывает при каком объеме производства предприятие начнет получать прибыль. |

| 3. Полная себестоимость изделия, руб. | 527 211 | Себестоимость изделия рассчитана в форме 8. |

| 4. Цена изделия (включая НДС), руб. | 856 718 | |

| 5. Ожидаемая экономия от мероприятия по ФСА на одно изделие, руб. | 72 832 | Экономия достигается за счет использования вместо стали ковкого чугуна при изготовлении деталей и уменьшения размера фланцев |

| 6. Масса конструкции изделия, кг. | 46,146 | Масса изделия рассчитана по объему тела деталей. |

| 7. Удельная цена, приходящаяся на 1 кг массы конструкции изделия, руб. | 18 565 | |

| 8. Запас финансовой прочности, % | 88,3 | Производство данной продукции является целесообразным, так как запас “финансовой прочности” достаточно высок. |

| 9. Производственный леверидж | 1,13 | Производственный леверидж показывает, что при изменении выручки на 1% прибыль изменится на 1,13%. |

Список используемой литературы.

1. Моисеева Н.К., Карпунин М.Г. Основы теории и практики функционально-стоимостного анализа. М.: Высшая школа, 1988.

2. Баканов М.И., Шеремет А.Д. Теория экономического анализа. М.: Финансы и статистика, 1988.

3. Ковалев А.П. Функционально-стоимостной анализ и управление затратами. М.: МГТУ “Станкин”, 1995.

Похожие работы

... желание заняться ее разработкой и, по существу, прекратить дальнейший сбор и анализ информации. От таких соблазнов следует уходить, не изменяя главным принципам системного анализа. Функционально-стоимостной анализ системы управления на примере ООО «Литекс». Рассмотрим пример, иллюстрирующий использование ФСА на втором этапе (пп. 2.1.-2.7.)при решении задачи усовершенствования системы управления ...

... прямого наложения СМ и ФМ чаще всего в матричном виде. По строкам матрицы выделяются материальные элементы изделия, а по столбцам – функции объекта в порядке, установленном ФМ. Функционально-стоимостной анализ включает ряд оценочных процедур, связанных с определением вклада каждого материального носителя в выполнение функций изделия, оценкой значимости функций, оценкой качества исполнения функций ...

... как стоимость функций элементов продукции в условиях инфляции не может полностью адекватно отражать реальное состояние дел по их формированию, основные методические положения метода функционально-стоимостного анализа в условиях рынка не только не теряют своей значимости, но и по-прежнему свидетельствуют о целесообразности его применения. Таким образом, успешное решение проблем развития рыночного ...

... конкретные корректировки и их последующее влияние на производство. В этом им может помочь только система функционально-стоимостного анализа, которая не даст искаженной информации и дезориентирующих стратегических идей. 2. Анализ финансового состояния предприятия Финансовый анализ является существенным элементом финансового менеджмента и аудита, и выполняется с точки зрения основных ...

0 комментариев