Навигация

По экономической 2. По составу 3. По способу

393893

знака

11

таблиц

11

изображений

1. По экономической 2. По составу 3. По способу

роли в процессе включения в себестоимость

производства

![]()

![]()

![]()

![]()

![]()

![]()

основные накладные одноэлементные комплексные прямые косвенные

4.По отношению к 5. По периодичности 6.По участию в

объему производства возникновения процессе

производства

![]()

![]()

![]()

![]()

![]()

![]() переменные

условно постоянные текущие единовременные производственные коммерческие

переменные

условно постоянные текущие единовременные производственные коммерческие

7. По эффективности

![]()

![]()

производительные непроизводительные

возникает необходимость отнесения на накладные расходы большого количества различных видов затрат, существенно затрудняется определение эффективности и рациональности произведенных расходов. В этом случае в ряде отраслей и производств применяются нормы накладных расходов. Нормирование этих затрат, во-первых. Унифицирует их учет, а во-вторых, делает процесс определения эффективности производственной деятельности предельно простым - затраты сверх нормы относятся на убытки, а положительная разница между нормой и фактическими расходами составляет прибыль от уменьшения накладных расходов. Своевременное обобщение подобной информации способно обеспечить оперативное принятие правильных управленческих решений.

По составу. Одноэлементные затраты имеют однородное содержание: сырье и материалы, заработная плата и так далее. Комплексные расходы включают разнородные элементы, например, ОЦР, РСЭО. Комплексные статьи затрат содержатся только в калькуляции. Их необходимость связана с группировкой затрат в калькуляции по месту возникновения.

По способу включения в себестоимость продукции. По этому признаку они делятся на прямые и косвенные. Иногда эту классификацию путают с классификацией по экономической роли в процессе производства. Общее здесь то, что большая часть прямых затрат является одновременно и основными. Разница же в том, что данная классификация предполагает распределение накладных или аналогичных затрат между различными видами производств или различными видами продукции. То есть, в принципе, возможна ситуация, при которой все затраты будут только прямыми. Этот тот случай, когда на предприятии выпускается всего один вид продукции. Если же различные сорта или наименования выпускаемой продукции имеют разную продолжительность производственного цикла, либо транспортно-заготовительные расходы, связанные с реализацией этих наименований, отличаются друг от друга, возникает необходимость их распределения, а, значит, и необходимость классификации затрат на прямые и косвенные. К прямым относятся затраты, которые непосредственно связаны с изготовлением данного изделия и поэтому могут быть полностью отнесены на его себестоимость ( сырье и материалы, ПФСП, ПКИ, топливо и энергия, зарплата производственных рабочих основная и дополнительная, отчисления на соц. нужды ).

К косвенным относятся расходы, связанные с производственной деятельностью цеха, предприятия в целом, но не с производством отдельных изделий. Эти расходы относятся на себестоимость отдельных видов продукции не прямо, а пропорционально какому-либо косвенному признаку, например, заработной плате производственных рабочих. К ним относятся в частности РСЭО, ОЦР, ОЗР, внепроизводственные и некоторые другие .

По отношению к объему производства затраты подразделяются на условно-постоянные и условно-переменные. К условно-постоянным относятся затраты, размер которых изменяется пропорционально изменению объема производства. Они включают в себя, в основном, все прямые затраты. Условно-постоянными являются расходы, размер которых не зависит от изменения объема производства. Это, как правило, косвенные расходы. Уровень условно-постоянных расходов может сохраниться и при полной остановке предприятия. Эта классификация также довольно близка по содержанию к классификации затрат на основные и накладные. Разница не только в экономическом смысле классификации, но и в практическом ее применении. Самым ярким примером применения данной классификации является определение точки безубыточности, то есть того объема продаж, при котором производство становится безубыточным.

По периодичности возникновения. Данная классификация имеет значение в тех производствах, где высок удельный вес единовременных затрат. Требования Положения о составе затрат к подобным затратам весьма жестки - допускается относить на себестоимость продукции единовременные затраты в добывающих отраслях, при освоении новых производств, цехов и агрегатов, а также на подготовку и освоение производства продукции единичного производства. Отнесение на затраты расходов по освоению производства продукции серийного или массового производств, налоговыми инспекторами однозначно истолковывается как завышение себестоимости и занижение налогооблагаемой базы по налогу на прибыль.

По участию в процессе производства. Деление затрат на производственные и коммерческие обусловлено тем, что каждое изделие проходит два цикла - производственный цикл и цикл реализации. Состав и экономическое содержание затрат на этих этапах существенно отличаются друг от друга. Кроме того, эти виды затрат отличны друг от друга по времени возникновения и возможным направлениям снижения удельного веса расходов при осуществлении отдельных операций.

По эффективности. Практическая разница между производительными и непроизводительными расходами состоит в том, что последние не планируются, то есть при правильной организации технологического процесса могут быть устранены. К непроизводительным затратам относятся потери от брака, простоев и т.п. Еще одной отличительной чертой непроизводительных расходов является то, что большая часть их может быть восстановлена за счет виновных лиц или организаций.

В зависимости от типа и характера организации производства калькулирование выполняется по нормативному, попередельному, простому и по заказному методу.

Нормативный метод. Применение этого метода целесообразно в массовых и серийных производствах. Использование нормативного метода предполагает разработку плановых (нормативных) калькуляций себестоимости на начало отчетного периода, которым является, как правило, месяц. При списании затрат на счета реализации предварительно осуществляется их сопоставление с нормативными величинами. Фактическая себестоимость определяется путем прибавления к нормативной себестоимости или вычета из нее по каждой статье затрат, вызванных отклонением от действующих норм.

Попередельный метод заключается в расчете затрат по отдельным переделам (фазам) технологического процесса. Себестоимость готовой продукции образуется путем прибавления к стоимости материалов стоимости их обработки в ряде последовательных переделов. Попередельный метод наиболее применим в тех производствах. Где имеют место большие остатки незавершенного производства на конец отчетного периода. Как правило это предприятия с широкой номенклатурой выпускаемой продукции, каждый вид которой может иметь различную длительность производственного цикла. Использование этого метода позволяет наиболее четко отслеживать остатки незавершенного производства.

Простой (однопредельный) метод применяется в условиях массового однородного производства, где производственный процесс не расчленен на технологические стадии обработки и затраты учитываются в один передел. Себестоимость единицы продукции определяется путем деления суммы издержек производства на количество выработанной продукции.

Позаказный метод заключается в том, что все прямые затраты на производство изделий учитываются по отдельным заказам после их завершения, а остальные расходы распределяются между заказами пропорционально заработной плате производственных рабочих или пропорционально отработанным машино-часам. Применение этого метода целесообразно в единичных и мелкосерийных производствах.

Определение затрат по отдельным статьям калькуляции производится следующим образом.

Расходы на сырье и материалы (за вычетом возвратных отходов) определяются на основе норм расхода и действующих цен с прибавлением транспортно-заготовительных расходов:

![]() ,

,

где : Q - потребность в сырье и материалах ;

P - цены на сырье и материалы ;

Зтр - транспортно-заготовительные расходы .

Возвратные отходы - отходы материалов, которые образовались в процессе производства, но которые еще могут быть использованы самим предприятием в качестве материалов, топлива или реализованы на сторону. Возвратные отходы оцениваются по пониженным расценкам, установленным на отходы или по полной цене исходного материала, если отходы реализуются на сторону в качестве полноценного материала.

Покупные и комплектующие изделия, полуфабрикаты, услуги сторонних организаций. По данной статье отражается стоимость:

покупных материалов, используемых в процессе производства для обеспечения нормального технологического процесса и для упаковки продукции или расходуемые на другие производственные или хозяйственные нужды, а также запасных частей для ремонта оборудования, износа инструментов, приспособлений и других средств труда, не относимых к основным фондам.

покупных комплектующих изделий и полуфабрикатов, подвергающихся в дальнейшем монтажу или дополнительной обработке на данном предприятии.

работ и услуг производственного характера, выполняемых сторонними предприятиями или производствами и хозяйствами предприятия, не относящихся к основному виду деятельности.

природного сырья (отчисления на воспроизводство минерально-сырьевой базы, на рекультивацию земель, оплата работ по рекультивации земель, плата за древесину, отпускаемую на корню, плата за воду, забираемую из водохозяйственных систем).

Топливо и энергия - в данной статье отражаются расходы на топливо и энергию на технологические нужды для энергоемкой продукции в соответствие с потребностью предприятия и действующими ценами на энергоносители .

Основная заработная плата производственных рабочих определяется по цехам, участвующим в изготовлении данного изделия, на основе установленных расценок, c включением в эту статью доплат по сдельной и повременной системам оплаты труда.

Дополнительная заработная плата производственных рабочих относится на себестоимость изделий пропорционально основной заработной плате:

![]() ,

,

где :

![]() - основная заработная

плата производственных

рабочих;

- основная заработная

плата производственных

рабочих;

![]() - коэффициент

доплат.

- коэффициент

доплат.

Отчисления на социальные нужды рассчитываются по установленным нормам от суммы основной и дополнительной заработных плат производственных рабочих:

![]() .

.

Расходы на подготовку и освоение производства включают расходы на освоение новых предприятий, производств, цехов и агрегатов, на освоение новых видов продукции и технологических процессов.

Расходы на содержание и эксплуатацию оборудования включает в себя стоимость вспомогательных материалов, необходимых для нормальной работы оборудования; основную и дополнительную заработную плату вспомогательных рабочих, обслуживающих оборудование; стоимость электроэнергии, воды, пара и сжатого воздуха; затраты по текущему ремонту оборудования и транспортных средств; износ МБП и инструментов. Эти затраты распределяются между отдельными изделиями пропорционально заработной плате основных рабочих:

![]() ,

,

где :

%![]() - % расходов на

содержание

и эксплуатацию

оборудования

.

- % расходов на

содержание

и эксплуатацию

оборудования

.

Общецеховые расходы включают в себя заработную плату аппарата управления цехов; амортизационные отчисления и затраты на текущий ремонт зданий, сооружений и инвентаря общецехового назначения; затраты на опыты, исследования цехового характера; затраты на мероприятия по охране труда и другие цеховые расходы, связанные с управлением и обслуживанием производства. Они распределяются пропорционально основной заработной плате основных рабочих:

![]() ,

,

где

: %![]() - % общецеховых

расходов .

- % общецеховых

расходов .

Общезаводские расходы включают в себя оплату труда с отчислениями на страхование руководителей, специалистов и служащих на общехозяйственных работах; расходы на содержание зданий, сооружений и инвентаря общезаводского назначения; командировочные расходы и содержание легкового транспорта; амортизация основных фондов общехозяйственного назначения; содержание охраны; страхование имущества; госпошлины и другие расходы.

![]() ,

,

где

: %![]() - % общезаводских

расходов .

- % общезаводских

расходов .

Потери от брака отражают стоимость окончательно забракованной продукции; стоимость полуфабрикатов, материалов испорченных при наладке оборудования сверх установленных норм. Эти расходы присутствуют только в отчетной калькуляции.

Прочие производственные расходы включают затраты на НИР и ОКР; на гарантийное обслуживание и ремонт продукции и др. расходы :

![]() ,

,

где

: ![]() - заводская

себестоимость

.

- заводская

себестоимость

.

Внепроизводственные расходы (коммерческие) включают расходы на тару и упаковку изделий на складах готовой продукции; транспортировку продукции; коммерческие расходы; комиссионные вознаграждения посредническим организациям за реализацию продукции; отчисления во внебюджетные фонды.

![]() .

.

Методы учета затрат и определения цены на базе сокращенных затрат получили наиболее широкое распространение в странах Запада (преимущественно в США и Великобритании, а также ФРГ). В США этот метод получил название метод директ-костинга или калькулирование по прямым затратам. Косвенные же затраты списываются на финансовые результаты, уменьшая валовую прибыль. В Великобритании калькулирование сокращенных затрат получило название маржинал-костинг. Маржинал-кост - это приростные затраты, т.е. дополнительные затраты на каждую новую произведенную единицу продукции или снижение затрат при уменьшении производства на одно изделие, т.е. маржинал-костинг рассматривает влияние изменения объема производства на изменение затрат. В практическом применении оба этих метода взаимозаменяемые и включают в себя примерно один и тот же круг статей затрат. Конкретная номенклатура статей затрат у различных фирм может отличаться, но сущность данного метода от этого не меняется.

Основное преимущество калькулирования по сокращенным затратам заключается в возможности выявления наиболее выгодных видов продукции. Предполагается, что косвенные и условно-постоянные затраты практически не изменяются ни при замене одного изделия другим, ни при изменении в определенных пределах масштабов производства. Поэтому, чем выше разница между ценой изделия и сокращенными затратами, тем больше валовая прибыль (покрытие), а соответственно, и рентабельность. Как уже говорили косвенные и/или постоянные затраты на распределяются на конкретные изделия. Но это не означает, что данные затраты игнорируются. В целом по предприятию они должны быть покрыты за счет валовой прибылью. Использование систем калькулирования по сокращенным затратам - рыночный метод управления затратами, элемент маркетинга. Цель его применения заключается в нахождении оптимального варианта загрузки производственных мощностей, получения максимальной прибыли. Выявляются изделия, приносящие предприятию больший вклад в валовую прибыль. При наличии рынка в стране предприятие сможет так изменить программу производства, чтобы более рентабельные изделия заменили менее прибыльные и убыточные.

При использовании директ-костинг затраты оказывают весьма ограниченное влияние на цены, т.к. значительное место в этой системе занимает поиск наиболее выгодной продукции относительно уже заранее заданной цены. В то же время, появляются и новы возможности в ценообразовании. При ценообразование на базе сокращенных затрат в течение непродолжительного времени, при отсутствии другой альтернативы, цена может покрывать только переменные затраты и вносить некоторый вклад в формирование валовой прибыли, не покрывая полностью постоянные затраты. В чистом виде это конечно убытки. Однако, если вовсе перестать производить товар, то большая часть постоянных расходов все равно останутся (если не учитывать возможности продать оборудование) и не будет даже частичного покрытия затрат. Таким образом, метод калькулирования по сокращенным затратам дает возможность определить минимальную цену краткосрочных продаж.

Э ту систему можно использовать также для выбора различных методов производства и различных технологий: для оценки необходимости и последствий дополнительных капитальных вложений; для принятия решений относительно того, следует ли производить комплектующие изделия, некоторые виды оборудования самим или лучше их купить; для определения объема продаж, необходимого для получения приемлемого дохода и критической точки производства, наилучшей ассортиментной структуры производства; для определения влияния изменений в объеме производства на доход.

В условиях работы предприятия на рынке перед его руководством и экономическими службами возникает необходимость нахождения оптимального объема продаж выпускаемых предприятием товаром . Поэтому расчет издержек приходится проводить на различные объемы выпуска продукции, работ и услуг.

Это принципиально отличает работу по определению издержек предприятия в условиях рынка и самостоятельного определения объемов выпуска товаров от определения издержек на объемы, установленные сверху заданием плана.

Анализ альтернативных издержек выпуска продукции, учитывающих возможные варианты объемов предложения этих товаров на рынке, и определение оптимальной стратегии предприятия в ценообразовании могут быть успешно выполнены только при сопоставлении различных показателей альтернативных издержек предприятия по выпуску различных объемов товара для реализации на рынке.

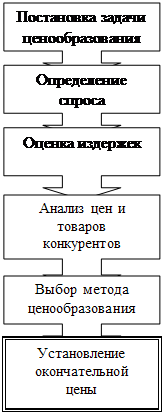

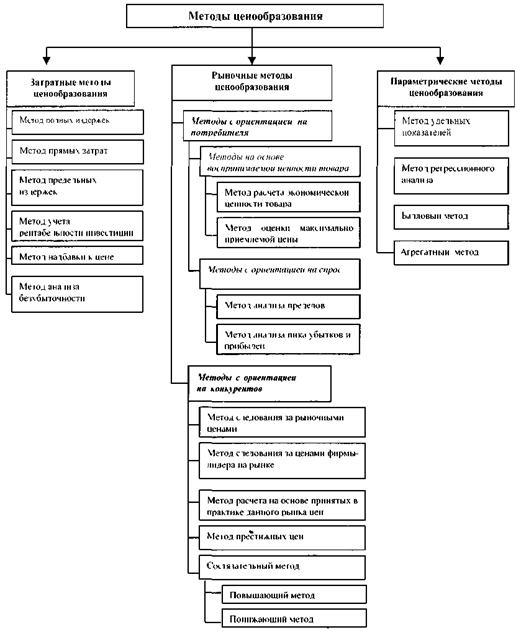

Методы ценообразования.

При всем многообразии возможных подходов нужно выделить основные, наиболее часто применяемые методы ценообразования. К ним относятся: метод надбавок , метод дохода на капитал , метод расчета цены на основе анализа безубыточночности и обеспечения целевой прибыли; определение цен с ориентацией на спрос; метод потребительской оценки ; установление цен на товар на основе уровня текущих цен , нормативно - параметрические методы

Метод надбавок

Это широко распространенный метод ценообразования, по которому к издержкам на определенный товар прибавляют надбавку.

Различают два принципиально разных способа расчета цены на основе затрат:

на основе себестоимости;

на основе дохода покрытия.

В расчете цены на основе себестоимости цена продукции определяется путем прибавления к полной себестоимости нормы прибыли. схема формирования цены на базе себестоимости представлена в табл.2.

Использование данного способа, безусловно, оправдано при принятии решений на долгосрочную перспективу. Однако необходимо учитывать, что оценка себестоимости дает ненадежное представление о затратах на продукцию в условиях, когда происходят колебания в загрузке мощностей. кроме того , ценообразование с учетом добавления нормы прибыли негибко и не всегда правильно. Согласно такому подходу, например, цена, которая меньше себестоимости, не была бы приемлема. Однако в непродолжительный период времени продукция является рентабельной, если получаемая от ее реализации выручка покрывает переменные расходы.

При использовании ценообразования на основе дохода покрытия цена содержит только переменные расходы по продукции. К ним необходимо

Таблица 2.

Схема формирования цены на базе себестоимости

| Наименование затрат | Всего | Товар А | Товар В | Товар С |

| 1. Материальные затраты, млн. руб | 100 | 50 | 25 | 25 |

| 2. Затраты на оплату труда с начислениями, млн. руб | 50 | 10 | 15 | 25 |

| Итого основных затрат, млн. руб | 150 | 60 | 40 | 50 |

| 3. Накладные расходы, млн. руб | 250 | 50 | 75 | 125 |

| Итого полная себестоимость, млн. руб. | 400 | 110 | 115 | 175 |

| Объем продаж, тыс. шт. | 900 | 200 | 300 | 400 |

| Себестоимость одного изделия, руб. | 550 | 383 | 437,5 | |

| Прибыль, млн. руб. | 200 | * | * | * |

| Рентабельность продукции | 50 | |||

| Прибыль в цене изделия, руб. | 275 | 191,5 | 218,8 | |

| Цена, руб | 825 | 574,5 | 656,3 |

добавить такую маржинальную прибыль(доход покрытия), которая обеспечит предприятию получение доходов в количестве, достаточном для покрытия постоянных расходов и для получения планируемой прибыли. Если этого не произойдет, а из-за значительной напряженности конкурентной борьбы планируемый доход покрытия будет незначительным, это станет означать истощение жизненных сил предприятия и в самом крайнем случае - его банкротство. Схема формирования цены на основе дохода покрытия приведена в табл. 3.

Таблица 3.

Схема формирования цены на базе дохода покрытия

| Наименование затрат | Всего | Товар А | Товар В | Товар С |

| 1. Материальные затраты, млн. руб. | 100 | 50 | 25 | 25 |

| 2. Затраты на оплату труда с начислениями, млн. руб. | 50 | 10 | 15 | 25 |

| 3. Итого переменных затрат, млн. руб. | 150 | 60 | 40 | 50 |

| 4. Объем продаж, тыс. шт. | 900 | 200 | 300 | 400 |

| 5. Переменные затраты на одно изделие, руб. | 300 | 133 | 125 | |

| 6. Доход покрытия, млн. руб в том числе: накладные расходы прибыль | 450 250 200 | * | * | * |

| 7. Доход покрытия, % | 300 | |||

| 8. Маржинальная прибыль на изделие, руб. | * | 900 | 399 | 375 |

| 9. Цена изделия, руб | * | 1200 | 532 | 500 |

Из табл.3 видно, что цены изделий рассчитанные на основе дохода покрытия, отличаются от цен, рассчитанных на основе себестоимости. Но отличия обоих способов заключается не в том, какой из этих способов дает более точные с математической точки зрения результаты. Различия между ними носят более глубокий характер. Расчет на основе дохода покрытия более наглядный и дает по сравнению с расчетом по себестоимости более широкие возможности для учета ситуации на рынке. Так в случае уменьшения цены реализации доход покрытия обеспечит более широкие границы для принятия решений по объему производства, чем величина прибыли.

Насколько же целесообразно использовать в ценообразовании твердые надбавки ? В целом на этот вопрос надо ответить отрицательно , потому что здесь не учитываются текущие изменения спроса и действия конкурентов . А значит данный метод ведет к неоптимальным ценовым решениям .

И все же данный метод широко распространен . Тому есть разные объяснения .

Во-первых, предприятие зачастую знает гораздо больше о собственных издержках, нежели о спросе на свой товар. Это заставляет его опираться на калькуляцию издержек при ценообразовании. Во-вторых, если все производители отрасли используют именно этот метод ценообразования, то их цены почти одинаковы и ценовая конкуренция между ними минимальна по сравнению с отраслями, где цены прямо определяются спросом. В третьих, многие продавцы и потребители придерживаются мнения, что метод надбавок является наиболее корректным, так как соблюдаются интересы обеих сторон.

Метод дохода на капитал

Этот метод тоже ориентирован на издержки. Предприятие пытается установить такую цену, которая позволит получить запланированный доход на капитал. Данным методом широко пользуется, в частности , известная компания General Motors. Она рассчитывает цены, обеспечивающие доход на капитал в размере от 15 до 20% .

Для иллюстрации метода вернемся к нашему примеру. Если предположить, что изготовитель товара инвестирует капитал 10000000 УЕ и хочет получить на него доход 20%, то он будет рассчитывать цену по формуле:

![]() ,

,

Р = 16 + 0,2 10000000 / 50000 = 20 УЕ .

Расчет цены на основе анализа безубыточности и обеспечения целевой прибыли.

Этот метод дает возможность предприятию сравнить различные варианты цен на продукцию и получение прибыли. В основе этого метода лежит построение известной в экономической теории диаграммы или графика безубыточности. Построим и мы его из имеющихся у нас гипотетических данных о производстве товара

![]()

![]() выручка выручка

выручка выручка

издержки

прибыль

общие издержки

![]()

![]()

Объем

Рис. 7. График безубыточности

На графике видно, что линия дохода (выручки) и издержек пересекаются в точке, которая соответствует объему сбыта 30000 штук. Эта точка называется точкой безубыточности. Если объем продаж ниже, то предприятие терпит убытки, а если больше, то оно получает прибыль. Точку безубыточности можно рассчитать следующим образом:

![]() ,

,

где

: ![]() - постоянные

издержки ;

- постоянные

издержки ;

![]() - цена товара

;

- цена товара

;

![]() - переменные

издержки .

- переменные

издержки .

Если предприятие выпускает широкую номенклатуру продукции, то минимальный объем продаж в целом по всему ассортименту определится по формуле:

,

,

где

: ![]() - цена i-того

вида продукции

,

- цена i-того

вида продукции

,

![]() - переменные

затраты на

выпуск i-того

вида продукции

,

- переменные

затраты на

выпуск i-того

вида продукции

,

![]() - доля выпуска

i-того вида

продукции в

общем объеме

производства

.

- доля выпуска

i-того вида

продукции в

общем объеме

производства

.

Выпуск каждого вида продукции определяется по формуле :

![]() .

.

Хорошо, если фактически достигнутый объем сбыта превышает точку безубыточности (предельный объем), поскольку предприятие в этом случае получает прибыль. А если - нет ? Как преодолеть убытки ? Что предпринять ?

Первый возможный вариант действий - как можно скорее увеличить объем продаж. Необходимо увеличить спрос посредствам стимулирования сбыта, что требует дополнительных маркетинговых мероприятий, прежде всего рекламы, и неизбежно приводит к увеличению издержек на единицу товара. Кроме того, необходимо создать ценовые преимущества, чтобы переключить на себя хотя бы часть спроса на продукцию конкурентов , а это значит - снизить цены . Результатом названных действий будет увеличение предельного объема , в чем легко убедиться на графике .Таким образом , желанная цель получения дохода становится все менее достижимой .

Возможен и второй вариант действий - сокращение объема производства и продаж. Именно второй вариант может привести к желаемой цели - получение прибыли. Предприятие может снизить убытки, сокращая производство и его предельный уровень. Если оно найдет, как это сделать, то выдержит кризис и выйдет из него более сильной, чем конкуренты. Как можно снизить предельный объем? Во-первых, уменьшив постоянные издержки(ценой самой жесточайшей экономии), а во-вторых, увеличив цены продаж. Результаты таких действий иллюстрируются на графике.

![]()

![]()

![]()

Прибыль

Прибыль

![]()

И*

И*

![]()

![]()

![]() Прибыль

Прибыль

общие издержки (И) И

![]()

![]()

![]()

![]()

![]()

![]()

![]() постоянные

издержки И*

постоянные

издержки И*

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

Рис. 8. Поведение предприятия при недостаточном объеме выпуска

Определение цен с ориентацией на спрос.

При данном методе предприятие исходит из того, что потребитель определяет соотношение между ценностью товара и его ценой и сравнивает его с такими же показателями для аналогичных товаров, выпускаемых другими предприятиями. Производственные затраты учитываются при принятии решения об установлении цены только как ограничительный фактор.

Производитель имеет ограниченную свободу действий при установлении цены, если товар имеет прочные позиции на рынке или многочисленные заменители, а также при работе на олигополистических рынках. Он может менять цены в том случае, если выпускает товары, которые воспринимаются покупателями как новинка.

Учет реакции покупателей на изменение цен осуществляется следующими методами:

анализ данных предыдущего периода методом регрессивного анализа, экстраполяция полученных результатов на будущее;

проведение на рынке эксперимента с различными ценами;

изучение предполагаемых ситуаций по покупке товаров на рынке или намерений к их покупке.

Тем не менее, все эти методы имеют определенные недостатки. Экстраполировать спрос на товар на будущее необходимо очень осторожно. При проведении экспериментов с ценами необходимо учитывать, что повысить цену на товар после того, как он появился на рынке по более низкой цене, достаточно сложно. Тем не менее, определенный ориентир в ценообразовании с помощью этих методов можно получить.

Метод потребительской оценки .

Данный метод, так же как и предыдущий, ориентирован не на издержки, а на оценки потребителя. К наиболее известным зарубежных приверженцам этого метода относятся фирмы Du Pont и Caterpillar. Сущность данного метода рассмотрим на примере метода, используемого компанией Caterpillar. Она определяет цены на свои строительные машины на основе сравнения стоимости для клиента.

| $ 90000 | цена аналогичного по полезности трактора конкурента |

| + $ 7000 | цена за повышенную прочность |

| + $ 6000 | цена за повышенную надежность |

| + $ 5000 | цена за лучшее сервисное обслуживание |

| + $ 2000 | цена за больший срок гарантии на детали |

| = $ 110000 | совокупная стоимость для потребителя |

| - $ 10000 | скидка как стоимостное преимущество для потребителя |

| = $ 100000 | конечная цена для потребителя |

Фирма может, например, потребовать за свой товар цену в 100000 долл., в то время как конкурент предлагает аналогичный трактор за 90000 долл. и тем не менее продать свой трактор успешнее, чем конкурент. При этом покупателю доходчиво объясняется, что он хотя и должен платить за трактор данной фирмы на 10000 долларов больше, но в действительности еще и получает экономию в 10000 долл. Так фирма убеждает клиента в преимуществах своего товара. Но, чтобы применять этот метод , надо хорошо знать своих потенциальных клиентов и реальных конкурентов.

Установление цены на товар на основе уровня текущих цен.

При данном методе предприятие руководствуется ценами конкурента, а учет собственных издержек и спроса играет здесь подчиненную роль. Считается, что установление цены на товар на уровне текущих цен рынка отражает коллективную мудрость отрасли. Он используется на рынках, где продаются однородные товары, рынках чистой и олигополистической конкуренции. Устанавливают цены на товар чуть выше или ниже уровня конкурентов. Однако, если товар обладает какими-то качествами отличающими его от товаров конкурентов или воспринимается покупателями как другой товар, цену на него можно назначать гибко, не обращая внимания на цены конкурентов .

Этот метод ценообразования пользуется популярностью. Если предприятию сложно спрогнозировать собственные издержки или реакцию конкурентов тогда разумным решением становится следование за конкурентами.

Нормативно - параметрические методы.

В этих методах присутствует известная упрощённость, в некоторых случаях она может приводить у существенным просчётам. Между тем, как и всегда в практической деятельности, нужна реальная оценка способности реализовать товар с наибольшей выгодой для предприятия. Этому могут способствовать при умелом их использовании нормативно-параметрические методы ценообразовании. Они включают довольно-таки простые сравнения товара предприятия с аналогичными товарами конкурентов и с различными замещаемыми товарами самого предприятия. Их использование большей частью может наглядно убедить потребителя ( заказчика ) в преимуществе того или иного товара в сравнении с другим товаром, удовлетворяющим аналогичную потребность.

К наиболее часто применяемым в ценообразовании как иностранных фирм, так и отечественных предприятий относятся следующие методы:

Сравнение удельных показателей товара;

Метод регрессивного анализа;

Агрегатный метод сравнения и формирования цены;

Балльный метод сопоставления цен;

Методы экспертной оценки потребительских достоинств и предложения на этой основе уровня его цены.

Разумеется, что в практической работе могут использоваться и другие методы нормативно-параметрического ценообразования, которые подчас получают название в зависимости от специфики применяемого математического аппарата, методов экспертной оценки, изучения потребительского рынка и т. д.

Метод удельных показателей используются для сравнения потребительской ценности замещаемых товаров, предельная полезность которых может характеризоваться одним главным потребительским параметром. Частное от деления цены на главный параметр каждого изделия данного параметрического ряда даёт удельные показатели, которые могут использоваться в текущей аналитической работе по проверке и обоснованию ценностных отношений:

![]() ,

,

где ![]() , ..... - цены соответственно

товара 1, товара

2, товара 3 и т. д.

, ..... - цены соответственно

товара 1, товара

2, товара 3 и т. д.

данного параметрического ряда;

![]() , .... - значение

главного параметра

товара 1, товара

2,

, .... - значение

главного параметра

товара 1, товара

2,

товара 3 и т. д. в принятых единицах измерения;

![]() - цена главного

параметра

данного параметрического

ряда.

- цена главного

параметра

данного параметрического

ряда.

![]()

Метод удельных показателей относится к наиболее простым методам параметрического анализа и обоснования цен. Однако он применим в основном к рядам достаточно простых изделий, скажем, к таким, у которых главным показателем служат вес, площадь, ширина или длина, продолжительность службы, содержание главного компонента и т. п.

Конечно, расчёт по одному, пусть даже и главному параметру, недостаточен для оценки рыночной ценности современных сложных видов продукции. В таких случаях данный метод может использоваться в качестве грубой предварительной оценки продукта, в частности, в начале проектирования достаточно сложных изделий. Более узкие границы его применения в сложном машиностроении, пожалуй, несколько расширяются в приборостроении, радиотехнике и электронике. По-видимому, в большей мере он может быть применим м топливных, сырьевых отраслях и в отраслях, производящих материалы.

Метод регрессивного анализа применяется для определения технико-экономических параметров продукции, относящейся к данному параметрическому ряду, построения и выравнивания ценностных отношений. Этот метод используется для анализа и обоснования уровня и соотношения цен продукции, характеризующейся наличием одного или нескольких технико-экономических параметров, отражающих основные потребительские свойства. Регрессивный анализ позволяет найти эмпирическую формулу зависимости цены от технико - экономических параметров изделий. Цена выступает как функция от параметров:

![]() =

= ![]()

где

![]() - значение цены

в рублях за

единицу изделия

;

- значение цены

в рублях за

единицу изделия

;

![]() - технико-экономические

параметры

изделий .

- технико-экономические

параметры

изделий .

Метод регрессивного анализа - наиболее совершенный из используемых нормативно-параметрических методов, эффективен при проведении расчётов на ЭВМ. Применение его включает следующие основные этапы:

определение классификационных параметрических групп изделий;

отбор параметров , в наибольшей степени влияющих на цену изделия;

выбор и обоснование формы связи изменения цены при изменении параметров;

построение системы нормальных уравнений и расчёт коэффициентов регрессии.

Основной квалификационной группой изделий, цена которых подлежит выравниванию , является параметрический ряд, внутри которого изделия могут группироваться по исполнению, различному в зависимости от степени применения, условий и требований эксплуатации и т. д. При формировании параметрических рядов могут быть применены методы автоматической классификации, которые позволяют из общей массы продукции выделять её однородные группы. Отбор технико-экономических параметров производится исходя из следующих основных требований

в состав отобранных параметров включаются параметры, зафиксированные в стандартах и технических условиях; помимо технических параметров ( мощность, грузоподъемность, скорость и т. д.) используются показатели серийности продукции, коэффициенты сложности, унификации и другие;

совокупность отобранных параметров должна достаточно полно характеризовать конструктивные, технологические и эксплуатационные свойства изделий, входящих в ряд, и иметь достаточно тесную корреляционную связь с ценой;

параметры не должны быть взаимозависимы.

Для отбора технико-экономических параметров, существенно влияющих на цену, вычисляется матрица коэффициентов парной корреляции. По величине коэффициентов корреляции между параметрами можно судить о тесноте их связи. При этом близкая к нулю абсолютная величина коэффициента корреляции показывает незначительное влияние этого параметра на цену. Окончательный отбор технико-экономических параметров производится в процессе пошагового регрессивного анализа с использованием ЭВМ и стандартных программ.

В практике ценообразования обычно используется следующий набор функций :

линейная

![]() ,

,

линейно-степенная

![]() ,

,

обратный

логарифм![]()

![]() ,

, ![]()

степенная

![]() ,

,

показательная

![]() ,

,

гиперболическая

![]() ,

,

где

![]() - выравнивание

цены ;

- выравнивание

цены ;

![]() - значение

технико-экономических

параметров

изделий ряда

- значение

технико-экономических

параметров

изделий ряда

![]() - вычисляемые

коэффициенты

уравнения

регрессии.

- вычисляемые

коэффициенты

уравнения

регрессии.

В практической работе по ценообразованию в зависимости от формы связи цен и технико-экономических параметров могут использоваться другие уравнения регрессии. Вид функции связи между ценой и совокупностью технико-экономических параметров может быть задан предварительно или выбран автоматически в процессе обработки ряда на ЭВМ. Теснота корреляционной связи между ценой и совокупностью параметров оценивается по величине множественного коэффициента корреляции. Близость этого коэффициента к единице говорит о тесной связи. По уравнению регрессии получают выровненные ( расчётные ) значения цен изделий данного параметрического ряда. Для оценки результатов выравнивания вычисляют относительные величины отклонений расчётных значений цен от фактических:

![]() ,

,

где

![]() - фактические

значения цены

;

- фактические

значения цены

;

![]() - расчётная

цена.

- расчётная

цена.

Величина

![]() не должна превышать

8 - 10 %. В случае

значительных

отклонений

расчётных

значений от

фактических

необходимо

исследовать:

не должна превышать

8 - 10 %. В случае

значительных

отклонений

расчётных

значений от

фактических

необходимо

исследовать:

правильность формирования параметрического ряда, так как в его составе могут оказаться изделия, по своим параметрам резко отличающиеся от других изделий ряда. Их надо исключить.

правильность отбора технико-экономических параметров. Возможна совокупность параметров, слабо коррелированная с ценой. В этом случае необходимо продолжить поиск и отбор параметров.

Порядок и методика проведения регрессионного анализа, нахождения неизвестных параметров уравнения и экономическая оценка полученных результатов осуществляются в соответствии с требованиями математической статистики.

Агрегатный метод заключается в суммировании цен отдельных конструктивных частей параметрического ряда продукции с добавлением стоимости оригинальных узлов ( деталей ). Этот метод применяется, когда новая продукция состоит из разных сочетаний основных конструктивных элементов ( узлов, комплектующих изделий ), цены которых известны, а совокупная цена продукции исчисляется как сумма отдельных конструктивных элементов или определяется путём суммирования ( вычитания ) цен добавляемых или сменяемых элементов ( узлов, комплектующих изделий ).

Балльный метод состоит в том, что на основе экспертных оценок значимости параметров изделий для потребителей каждому параметру присваивается определённое число баллов, суммирование которых даёт своего рода интегральную оценку технико-экономического уровня изделия. Умножением суммы баллов по новому виду продукции на стоимостную оценку одного балла определяется общая ориентировочная оценка нового изделия. Цена на новое изделие рассчитывается по формуле:

![]() ,

, ![]()

где ![]() - количество

оцениваемых

параметров;

- количество

оцениваемых

параметров;

![]() - расчётная

цена нового

изделия;

- расчётная

цена нового

изделия;

![]() - балльная цена

i - того параметра

нового изделия;

- балльная цена

i - того параметра

нового изделия;

![]() - удельный вес

i - того параметра

нового изделия;

- удельный вес

i - того параметра

нового изделия;![]()

![]() - средняя оценка

одного балла

( стоимостной

показатель

).

- средняя оценка

одного балла

( стоимостной

показатель

).

Средняя оценка балла определяется по формуле:

,

,

где

: ![]() - цена базового

изделия-эталона

;

- цена базового

изделия-эталона

;

![]() - бальная цена

i-того параметра

базового

изделия-эталона

.

- бальная цена

i-того параметра

базового

изделия-эталона

.

Цена на новое изделие рассчитывается по формуле:

.

.

Бальный метод применяется для сравнительной оценки продукции, когда отсутствует или сильно ограничена информация о конъюнктуре рынка, и сводится к выравниванию цен на изделие с различным уровнем одних и тех же основных параметров в зависимости от суммы присвоенных баллов. При этом необходимо иметь в виду, что изменение затрат при изменении технико- экономических и других характеристик изделий не обязательно в той же пропорции , что и бальная оценка продукции . При бальном методе каждое изделие параметрического ряда сопоставляется с изделием - эталоном по показателям, зафиксированным в действующих стандартах и технических условиях и имеющих наиболее важное значение для потребителя.

Количество показателей, оцениваемых баллами, должно быть ограниченным и в то же время достаточно полно характеризовать потребительские свойства изделий. Ограничение числа оцениваемых показателей связано с тем, что при большом количестве показателей относительно меньший удельный вес занимает каждый из них и в результате снижается значимость каждого конкретного показателя.

По каждому конкретному техническому показателю устанавливаются его допустимые пределы. Они могут быть заданы различными методами: по данным стандартов и технических условий, по лучшим и худшим образцам, по оценке реально достижимого в ближайшей перспективе и по минимально обязательному в настоящее время. Соотношение пределов определяется для конкретных параметрических групп изделий. Если все показатели продукции, подвергающиеся бальной оценке, считаются равнозначными по удельному весу, то комплексный уровень качества каждого изделия ряда определяется путем простого сложения баллов, а цена - последующим умножением стоимости одного балла на сумму баллов . Если отобранные для оценки параметры не равнозначны для потребителя, то следует установить коэффициент весомости отдельных параметров. Оценки выставляются по каждому показателю качества, затем выводится среднеарифметическое значение по каждому показателю, который умножается на соответствующий коэффициент весомости. Полученные баллы суммируются. Средняя оценка балла исчисляется как частное от деления цены базового изделия-эталона на сумму его баллов.

Еще одной разновидностью моделей цен, учитывающих действие нескольких технико-экономических параметров, можно считать модель цены безразличия. Эта модель широко используется в странах с развитой рыночной экономикой:

![]() ,

,

где:

![]() - цена изделия;

- цена изделия;

![]() -

цена изделия

конкурента;

-

цена изделия

конкурента;

Е - приведенный параметрический индекс.

Приведенный параметрический индекс рассчитывается по формуле:

![]() ,

,

где:

![]() - сводный параметрический

индекс изделия-конкурента;

- сводный параметрический

индекс изделия-конкурента;

![]() - сводный параметрический

индекс оцениваемого

изделия.

- сводный параметрический

индекс оцениваемого

изделия.

Сводный параметрический индекс изделия-конкурента определяется как:

![]() =

= /

/ ![]() ,

,

а сводный параметрический индекс оцениваемого изделия:

![]() =

=  /

/

![]() ,

,

где:

![]() - весовые коэффициенты

(значимость

параметра);

- весовые коэффициенты

(значимость

параметра);

![]() - индивидуальный

индекс j-го

параметра

изделия-конкурента,

рассчитанный

путем соотношения

j-го параметра

изделия-конкурента

с j-ым параметром

изделия принятого

за идеальное;

- индивидуальный

индекс j-го

параметра

изделия-конкурента,

рассчитанный

путем соотношения

j-го параметра

изделия-конкурента

с j-ым параметром

изделия принятого

за идеальное;

![]() - то же для оцениваемого

изделия;

- то же для оцениваемого

изделия;

J - вид параметра изделия;

n - количество параметров изделия, учитываемых при формировании цены.

Метод экспертной оценки потребительской ценности товара и цены на него основаны на результатах опроса или коллективного суждения экспертов о возможной рыночной ценности товара, размерах спроса на него и выработке предложений о цене товара. Существует довольно большое множество методов экспертной оценки, которые получили интенсивное развитие главным образом в связи с развитием прогнозирования экономических и общественных явлений и процессов. Они могут быть с той или иной модификацией использоваться в прогнозировании рынка и определении предприятием цены на товары с учетом особенностей целевых рынков. Они подробно описываются в литературе по прогнозированию.

Модификация цен .

Большинство предприятий, действующих на рынке, устанавливают, как правило, на свои товары не одну единственную цену, а систему ценовых модификаций в зависимости от различных рыночных условий. Эта система цен учитывает как возможные различия ассортимента, модификации продукта, так и различия внешних условий реализации, например, географические отличия издержек и спроса, интенсивность спроса на отдельных сегментах рынка, различие времени реализации продукта и другие. Данные факторы имеют большое значение в ценообразовании и специально учитываются при выработке ценовой стратегии фирмы.

Вместе с тем, практическому применению различных форм ценообразования препятствует не только отсутствие достаточных знаний, но и специфика российских экономических условий, в частности, кризисное состояние производства в переходной экономике и неразвитость конкуренции. Однако эти обстоятельства носят, безусловно, временный характер, а поэтому не снимают с повестки дня необходимость овладения опытом эффективной ценовой политики. Мы рассмотрим с вами основные виды ценовых модификаций : по географическому принципу ; через систему надбавок и скидок ; для стимулирования продаж ; ценовой дискриминации и ступенчатому снижению цен по предлагаемому ассортименту продукции .

Модификация цен по географическому принципу

Этот тип ценовых модификаций известен в значительной степени тем отечественным предприятиям, которые занимаются внешнеэкономической деятельностью, связанной с транспортировкой продукции за пределы нашей страны или, наоборот, с ввозом ее из-за рубежа .

Поскольку все большее число предприятий начинает нынче заниматься экспортно-импортной деятельностью, знание принятой в данной области мировой практики становится все актуальнее. К тому же развитие рыночных отношений внутри страны неизбежно приводит к унификации методов предпринимательской деятельности, в том числе в области ценообразования. Это позволяет надеется, что отработанные многолетней рыночной практикой принципы модификации цен будут утверждаться и на отечественном рынке.

Вопрос о географической модификации встает перед предприятиями тогда, когда необходимо решить, какие цены приемлемы для потребителей, находящихся в различных регионах страны. Надо ли повышать цены для покупателей из наиболее отдаленных районов с тем чтобы покрыть повышенные транспортные издержки, рискуя при этом вообще потерять покупателей, если они не захотят приобретать товар по повышенной цене Может быть , надо , напротив, устанавливать единые цены для всех потребителей, независимо от их территориальной удаленности? В качестве способов решения указанных проблем в практике сложились пять основных географических ценовых стратегий, о которых у нас с вами пойдет речь.

Стратегия 1. Отпускная цена предприятия по месту изготовления (FOB) Предприятие может потребовать о каждого клиента взять на себя издержки пересылки с места изготовления до места пребывания заказчика. Воспользуемся условным примером. Пусть перед нами некое предприятие выпускающее определенную продукцию, которое находится в Н.Новгороде. Cвою продукцию оно продают по всей РФ. Перед ним стоит конкретная задача: как установить цены на заказ стоимостью 1000 УЕ ( отпускная цена предприятия ) для трех различных потребителей, которые находятся соответственно в Москве (клиент А), Екатеринбурге (клиент В) и Владивостоке (клиент С). Все три потребителя должны в данном случае оплатить товар по отпускной цене предприятия и дополнительно погасить соответствующие издержки по доставке товара до места назначения в размере 100 УЕ для потребителя А, 200 УЕ для потребителя В и 500 УЕ для потребителя С. Такая ценовая позиция означает оплату и передачу товара по месту изготовления, где собственность и соответствующий риск переходят от изготовителя к покупателю, который несет издержки по фрахту от места производства до пункта назначения.

Те, кто предпочитает названную ценовую стратегию, утверждают, что она - наиболее справедливая, поскольку каждый клиент оплачивает собственные издержки. Но нельзя не заметить, что наше предприятие оказалось самым дорогим поставщиком для территориально отдаленных покупателей . И если у него найдется конкурент, скажем, в Новосибирске, то последний будет иметь ценовое преимущество. Произойдет разделение рынка между конкурентами с учетом издержек по фрахту.

Стратегия 2 . Единая цена. Эта стратегия противоположна предыдущей. Предприятие устанавливает для всех потребителей независимо от места их расположения, единую цену, включающую издержки по фрахту по усредненной ставке. Здесь наиболее удаленный потребитель как бы выигрывает в цене по сравнению с наименее удаленным, который соответственно проигрывает. Вместе с тем, благодаря применению единых цен, наше предприятие имеет больше шансов привлечь на свою сторону территориально удаленных покупателей, например, во Владивостоке. Кроме того, применение единых цен всегда проще чисто технически. Наконец, оно позволяет предприятию широко распространять информацию о ценах через рекламу.

Стратегия 3. Зональные цены. Данная стратегия является промежуточной по сравнению с двумя предыдущими. Предприятие разделяет свой потенциальный рынок на две или более зон. Все покупатели внутри одной зоны платят за товар одинаковую общую цену. В более отдаленных зонах цены выше. В нашем условном примере предприятие могло бы разделить свой рынок на «ближнюю зону « (Европейская зона ) с фрахтовым тарифом в 100 УЕ для всех потребителей , < среднюю зону > (Урал) с фрахтовым тарифом в 250 УЕ и ( Сибирь и Д.Восток ) с тарифом в 500 УЕ .

При этой стратегии у потребителей внутри зоны нет ценовых преимуществ, хотя имеется определенное перераспределение издержек. Однако более серьезным ее недостатком является то, что на территориях вблизи условных границ разделения между зонами клиенты вынуждены покупать товар по существенно различающимся ценам.

Стратегия 4. Цены фрахтового базиса (базисного пункта), когда продавец выбирает определенное место в качестве фрахтового базиса и начисляет всем покупателям, независимо от фактического места отправки товара, дополнительные фрахтовые издержки к отпускной цене их расчета от места фрахтового базиса до местоположения потребителя. Так , наше условное предприятие могло выбрать в качестве базисного пункта, например, Екатеринбург и считать издержки по доставке товара от этого пункта, а не от Н. Новгорода, откуда фактически будет отправляться товар. Аргументом в пользу выбора такой ценовой стратегии служит то, что предприятие-изготовитель может выбрать в качестве базисного пункта место , наиболее благоприятное для него с позиций ценовой конкуренции. Чтобы обеспечить себе больше возможностей для маневра, некоторые предприятия устанавливают несколько городов в качестве фрахтового базиса, рассчитывая фрахтовые набавки исходя из расстояния от пункта назначения до ближайшего к нему фрахтового базиса.

Стратегия 5. Оплата фрахтовых издержек (или их части) за счет фирмы изготовителя. Эта стратегия используется как метод конкуренции за проникновение на новые рынки сбыта или как метод удержания своих позиций на рынке при растущей конкуренции. Если фирма - производитель хочет завоевать какого-то клиента или проникнуть в новый регион, то она может взять на себя полностью или частично оплату доставки товара к месту назначения. Создавая таким путем дополнительные преимущества для потребителей. Фирма усиливает свои позиции по сравнению с конкурентами, благодаря чему повышает шансы заключения новых сделок на продажу своего товара.

Комплексное использование различных вариантов включения транспортных расходов в цену предприятия принято называть системой франкирования. Термин франко показывает, до какого пункта на пути продвижения товара от изготовителя к потребителю транспортные расходы включаются фирмой в цену товара. Таких пунктов может быть гораздо больше ,чем в названных выше основных географических стратегиях ценообразования. Соответственно можно выделить целый ряд вариантов установления цены с той или иной долей участия фирмы производителя в оплате издержек по доставке товара потребителю. Назовем последовательно эти пункты и варианты цен.

Отпускная цена изготовителя - цена франко-склад поставщика. Потребитель оплачивает все расходы по доставке.

Цена, включающая доставку товара от завода до железнодорожной станции - цена франко-станция отправления.

Цена, включающая не только все расходы по доставке груза на станцию , но и стоимость его погрузки в вагон - цена франко-вагон станция отправления или цена FOR.

Цена, включающая все расходы по доставке товара до границы между государствами, если товар транспортируется за границу, -цена франко-граница.

Цена, включающая оплату фирмой-поставщиком всех расходов до порта с выгрузкой груза на причале перед судном - цена франко-порт отправления, или франко - вдоль борта судна или, FAS.

Цена, включающая оплату фирмой-поставщиком всех расходов до порта, в том числе стоимость погрузки товара с причала на борт судна - цена франко-судно порт отправления, или FOB.

Цена, включающая оплату поставщиком всех расходов до порта назначения - цена франко-судно порт назначения, или CAF.

Цена, включающая оплату поставщиком всех расходов до порта назначения , а также страховку товара от риска гибели или порчи при перевозке - цена франко-судно порт назначения и страхование , или цена CIF.

Цена , включающая оплату поставщиком всех расходов до порта назначения, в том числе стоимость выгрузки - франко-порт назначения.

Цена, включающая оплату поставщиком всех расходов по доставке товара потребителю - цена франко-склад потребителя.

Выбирая тот или иной способ погашения транспортных расходов из названных вариантов ценообразования, фирма-изготовитель может реализовать одну из необходимых ей стратегий географической дифференциации цен, о которых шла речь выше.

Модификация цен через систему скидок

Большинство предприятий модифицируют базисную цену продукции для того, чтобы склонить покупателя своей продукции к определенным действиям, например, к скорейшей оплате товара, приобретению более крупных его партий или к заключению договоров в тот период, когда основной сезон продаж заканчивается. Такого рода модификации цен осуществляются через систему скидок, состоящую из следующих основных элементов.

Сконто(скидка при платеже наличными или до срока). Термин сконто или платежная скидка означает снижение цены для тех клиентов, которые оплачивают купленный товар быстрее других или наличными. Особенно широко распространены во многих отраслях скидки за уплату наличными, ибо они позволяют повысить ликвидность у фирмы-продавца и соответственно снизить издержки благодаря ускорению оборачиваемости средств. Максимально возможная скидка определяется как экономия на банковском проценте:

![]() ,

,

где : ПБ - банковская ставка за кредит , %

Д - количество дней, на которые оплата поступила раньше, чем в среднем по всем платежам предприятия.

Оптовые скидки. Они означают снижение цен при покупке большой партии товара. Обычно объявляется основная цена единицы товара при покупке его в количестве , например , до 100 штук и пониженная цена при покупке партии товара сверх этого количества . Оптовые скидки , так же как и сконто , должны распространяться в одинаковой степени на всех покупателей , заинтересовывая их возможной экономией затрат. Предприятие-изготовитель тоже экономит затраты, связанные с процессом продажи, хранением и транспортировкой товара. Оптовые скидки могут устанавливаться по каждой отдельной покупке или по суммарным покупкам в течение определенного периода. В последнем случае скидки побуждают покупателя обращаться повторно к одному и тому же продавцу, поскольку сумма скидок от повторных покупок окажется больше, чем при покупках у разных продавцов. Предприятие-изготовитель в такой ситуации хотя и снижает цены, но ускоряет реализацию своей продукции, а значит, и оборот капитала, получая в итоге дополнительную прибыль.

Функциональные скидки. Их иначе называют торговыми скидами и представляют тем фирмам или агентам, которые входят в сбытовую сеть предприятия-изготовителя, обеспечивая хранение, учет товарных потоков и реализацию продукции. Скидки могут различаться в зависимости от способа реализации и продвижения продукта на рынки сбыта

Сезонные скидки. Это может быть предложение после сезонных или предсезонных скидок в качестве ценовых преимуществ для покупателей, готовых приобрести товар или услугу в несезонное время , то есть в период отсутствия основного спроса на них. Такие скидки позволяют предприятию-изготовителю поддерживать производство на стабильном уровне в течение всего года.

Бонусная скидка. Представляется постоянным покупателям на основании специальной доверенности. В контракте в этом случае устанавливается шкала скидок, в зависимости от достигнутого оборота в течение определенного срока (обычно одного года), а также порядок выплаты сумм на основе этих скидок. По некоторым видам оборудования бонусные скидки достигают 15-30% оборота, а по сырьевым и селхозтоварам они обычно исчисляются несколькими процентами .

Прогрессивная скидка. Предоставляется за количество или серийность при условии покупки заранее определенного и увеличивающегося в количестве товара. Серийные заказы представляют интерес для производителей, так как при изготовлении однотипного товара снижаются издержки производства.

Прочие скидки . Выше были названы основные виды ценовых преимуществ , представляемых через систему скидок. Однако возможности планируемого применения скидок этим не ограничивается. Так , при продаже нового товара предприятие-изготовитель часто использует практику зачета цены сдаваемого покупателем аналогичного старого, использованного товара , скажем , автомобиля. Заслуживает внимания также льготы, представляемые предприятием-изготовителем тем торговым фирмам, которые принимают участие в рекламных акциях или стимулировании продаж его продукции. Эти льготы реализуются в виде специальных платежей или ценовых скидок. Кроме того, ценовые скидки могут представляться не только предприятием-изготовителем , но и торговой организацией, например, по какому-то случаю: в честь юбилея, дня основания фирмы или праздника.

Модификация цен для стимулирования сбыта

Существуют обстоятельства, когда фирма-продавец программирует заранее снижение цен на свою продукцию ниже их общего уровня и даже ниже уровня издержек производства, что связано с необходимостью стимулирования сбыта. В современной рыночной практике сформировалось многообразие форм цены, стимулирующих сбыт. В целом они могут быть объединены в следующие основные группы.

Цена-приманка. Такие цены применяются обычно в розничной торговле, которая охотно прибегает к резкому снижению цен на известные торговые марки. Изделия, хорошо известные потребителю своим высоким качеством, начинают продаваться по таким низким ценам, которые не покрывают порой даже издержек производства. Делается это с целью активизировать приток покупателей в торговую точку.

Однако, как правило, фирмы-изготовители торговой марки, используемой в качестве приманки для покупателей, не согласны с подобной стратегией, опасаясь, что низкие цены могут повредить имиджу торговой марки. К тому же применение цен-приманок может осложнить взаимоотношения с другими розничными торговцами, которые также являются дилерами известной фирмы-производителя, но при этом продают ее товар по сложившимся рыночным ценам.

Цены специальных мероприятий. Они действуют только в ходе проведения каких-либо специальных мероприятий или для особых форм предложения товаров. К числу таких мероприятий относятся, например, сезонные распродажи, где снижаются цены на все товары сезонного потребления по случаю окончания соответствующего сезона. Возможны и другие распродажи части или даже всего ассортимента какого-либо магазина в связи, скажем, с его временным закрытием на ремонт и переоборудованием или частичного повреждения товаров, например, в результате пожара. Бывают также юбилейные распродажи.

Премии (компенсации ) . Они представляют наличные выплаты конечному потребителю, купившему товар в розничной торговле, фирмой-производителем товара. Производитель товара привлекает покупателей тем , что обещает им некоторую денежную компенсацию, если они в течение строго определенного времени после покупки товара вышлют на фирму купон или заявку. С помощью таких премий производитель ускоряет реализацию товара, быстрее освобождает складские помещения, не снижая цен, указанных в каталогах. Сокращение доходов предприятия в результате выплаты премий должно оказаться меньшим , чем при прямом снижении цен, требуемом для адекватного расширения спроса. Предприятие рассчитывает и на то, что не все ее клиенты сумеют или успеют вовремя отправить необходимые для получения премии бумаги.

Гарантийные условия и договоры о техническом обслуживании. Такие условия могут включаться в цену фирмой-изготовителем и являются еще одним действенным средством стимулирования сбыта. Вместо того, чтобы увеличивать основную отпускную цену товара на величину затрат, связанную с этими услугами, предприятие может оказывать их бесплатно или на льготных условиях. Таким путем как бы снижается совокупная цена товара для покупателя.

Психологическая модификация цен. Если имеется высокая цена на какой-либо продукт в качестве образца для сравнения, то фирма может предлагать свой аналогичный товар по более низкой цене, подчеркивая эту разницу.

Общей проблемой при использовании всех методов модификации цен для стимулирования сбыта является то, что их быстро постигают и замечают конкуренты. Как только они начинают следовать аналогичной стратегии, эффективность ее для каждого предпринимателя в отдельности резко снижается. Тогда денежные потери от снижения цен или льготного обслуживания оказываются напрасными, ибо не приводят к увеличению сбыта. Поэтому каждому предприятию, собирающемуся воспользоваться этой стратегией, надо хорошенько подумать, оценить своих конкурентов, общую рыночную ситуацию и затем уже окончательно решить: а не направить ли лучше деньги на повышение качества продукции, улучшение обслуживания потребителей или на рекламу для повышения имиджа фирмы.

Ступенчатое снижение цен по предлагаемому ассортименту товаров

Обычно фирма разрабатывает и производит не отдельные продукты , а целые продуктовые линии. Например, предприятие, успешно работающее на рынке бытовой электроники, предлагает, как правило, не одну, а несколько моделей видеокамер с разными эксплуатационными характеристиками и соответственно ценами. Каждая более сложная модель данной продуктовой линии получает и более высокую цену, что обосновывается более высоким уровнем ее изготовления и дополнительным оборудованием

Сложность заключается в том, чтобы определить, какие именно ценовые ступени следует ввести по каждой отдельной модификации продукции. При этом, помимо различия в издержках, необходимо учесть и цены на продукцию конкурентов, а также покупательную способность рыночного сегмента и ценовую эластичность спроса. Если разница между двумя ценовыми ступенями окажется слишком маленькой, то клиенты предпочтут покупать более сложную модель видеокамеры. Но такой потребительский выбор принесет дополнительную прибыль фирме-изготовителю только в том случае , если разница в издержках на изготовление каждой модели меньше, чем разница в ценах на них

Если различие между уровнями отдельных ценовых ступеней, напротив, слишком велико, то выбор потребителя будет склоняться к более дешевым и простым моделям, что может принести убытки фирме и вызвать сложности с реализацией продукции.

Ступени цены при особом оборудовании. Многие фирмы предлагают наряду с основным продуктом дополнительное оборудование к нему. Так, покупатель автомобиля может заказать для себя дополнительное укомплектование машины электрическими стеклоподъемниками, радио и аудиоаппаратурой. Предложение дополнительного оборудования повышает имидж фирмы и степень доверия к ней со стороны покупателя.

Здесь важно правильно решить, что из оборудования должно устанавливаться на серийном варианте и включаться в ее базовую цену, а что - предлагаться дополнительно. Например, фирма Фольксваген проводит на немецком рынке политику предложения голой базовой версии по низким ценам и особого оборудования по высоким ценам. Вследствие такой ценовой политики у покупателей создаются впечатление, что автомобиль Фольксваген можно купить недорого. Но подходя к вопросу о покупке ближе и конкретнее, многие из них обнаруживают, что дешевая базовая модель содержит так мало необходимых удобств и оборудования, что в таком виде они ее не хотели бы покупать.

Начиная добавлять к базовой цене доплату за то дополнительное оборудование, которое желательно иметь в современном автомобиле, покупатели быстро убеждаются, что полностью оборудованная базовая модель других фирм стоит дешевле. И тогда наступает обратный эффект: покупателям начинает казаться, что Фольксваген завышает цены не только на дополнительное оборудование, но и на базовую модель.

И все же, несмотря на опасность, которую таят в себе ценовые ступени, они помогают фирме проникнуть на желаемый сегмент рынка и закрепиться на нем. Если фирма предлагает голую базовую модель по низким ценам, то она привлекает к себе широкий круг потенциальных потребителей, но одновременно теряет тех сегмент тех потребителей, которые готовы платить дороже за хорошо оборудованные автомобили. Чтобы исправить положение и вернуть себе рынок потребителей с высоким достатком, фирма может вводить льготные ценовые ступени и по отдельным пакетам дополнительного оборудования. Такую стратегию применяла и фирма Фольксваген.

К аналогичным ценовым решениям прибегают зачастую и владельцы ресторанов. Не секрет, что многие посетители ресторанов заказывают дополнительно к еде какие-либо напитки. С учетом этого владелец ресторана предлагает в меню алкогольные напитки класса экстра по высоким ценам. Всегда существует дилемма: предлагать такие напитки по высоким ценам, чтобы больше заработать, или по низким ценам, чтобы привлечь побольше посетителей. Во многих случаях возникшую дилемму владельцы ресторанов решают таким образом, что предлагают относительно дешевую еду и дорогие алкогольные напитки. Часто доходы от приготовления пищи лишь покрывают издержки, а прибыль достигается от продажи разнообразных алкогольных и безалкогольных напитков.

Ступени цен на необходимые продукты в функциональных системах .В ряде отраслей необходимо постоянное производство дополняющих или обслуживающих изделий к функциональным системам. Такие изделия не могут применяться самостоятельно, но дают возможность использования основного продукта. Это, например, лезвия для бритвы, пленки для фотоаппарата, кассеты для видеоаппаратуры или дискеты для компьютера. Фирмы-изготовители основного продукта могут реализовывать его по более низкой цене, компенсируя ее надбавками за поставку дополняющих изделий. Так поступает фирма КОДАК.

Включение в цену сопутствующих продуктов и предложение пакета товаров. В некоторых производствах, например, в нефтепереработке или пищевой промышленности, постоянно используется некий набор продуктов, скажем, химических ингредиентов. Фирмы-поставщики могут включать их поставку в цену основного продукта, делая его более выгодным для потребителя. Точно также производитель автомобилей может продавать запчасти или дополнительное оборудование целыми пакетами, где каждая часть обходится покупателю дешевле, чем в случае, если она приобретается отдельно. Такие скидки не носят массового характера, ибо не все потребители готовы покупать продукцию комплектами.

Ценовая тактика в условиях инфляции.

Если в условиях стабильной рыночной конъюнктуры предприятие в принципе избегает прямого повышения цен, то инфляция, напротив, заставляет его постоянно планировать их прямое повышение.

Инфляционное развитие порождает систему тактических ценовых мероприятий. В ней должны комплексно использоваться и способы заключения договоров о ценах, и осуществление прямых ценовых изменений, и меры по изменению структуры цены.

Проблема договорного оформления цены имеет значение прежде всего для сделок, реализация которых растянута на определенный период. Вследствие разделения во времени актов заключения договора, заготовки товара, его поставки и оплаты возникают финансовые риски, которые по условиям договора должны различным образом распределяться между поставщиком и потребителем. В таблице приведены используемые в деловой практике формы договоров.

Таблица 4.

Формы договоров и распределение ценовых рисков

| Распределение ценовых рисков | Формы договоров |

| Риски полностью у поставщика | Твердая цена |

| Возобновление торга при определенных условиях | |

| Скользящие ценовые условия | |

| Фактическая цена к моменту поставки товара | |

| Риски полностью у потребителя | Издержки плюс договор |

Из таблицы видно, что различные формы договоров по-разному распределяют финансовые риски между поставщиком и потребителем. Однако было бы ошибкой думать, что с помощью тех или иных договоров можно полностью переложить риски потерь от инфляции на плечи своего партнера по договору. Здесь можно, скорее, говорить о долевом участии в рисках. Что касается их абсолютной величины, то она зависит, скорее, от того, насколько высоки предельные издержки, связанные с возможной реализацией рисков как у изготовителя, так и у потребителя.

Твердые цены. С точки зрения предприятия-продавца договор о твердых ценах не представляет особых проблем в том случае, если предприятие может относительно уверенно и надежно прогнозировать будущий уровень своих издержек. Тогда оно может смело использовать эти цены при заключении договоров с поставщиками сырья и оборудования для своего производства, перекладывая на них инфляционные риски в той мере, в какой удалось их просчитать .

Возобновление торга при определенных условиях . Форма договора с возобновлением ценового торга, вступающим в силу при наступлении определенных условий, оставляет вопрос о конкретном уровне цены полностью или частично открытым. Она имеет и тот недостаток, что при наступлении оговоренных условий придется снова нести затраты на ведение переговоров. Поэтому такая форма договоров имеет ограниченное применение и должна использоваться лишь в тех случаях, когда трудно заранее оценить и определить в договоре не только цену, но и другие компоненты - технические детали и объем поставки.

Скользящие ценовые условия . Это одна из наиболее часто применяемых на практике форм договора о ценах в условиях инфляции. Сначала достигается договоренность о базовом уровне цены на момент заключения договора. Такая цена будет приспосабливаться впоследствии к конкретным условиям инфляции с помощью точно установленной в договоре формулы индексирования, которая может, к примеру, выглядеть следующим образом :

![]()

где :

![]() - договорная

базисная цена;

- договорная

базисная цена;

![]() - доля издержек

на материалы

и заработную

плату в цене

;

- доля издержек

на материалы

и заработную

плату в цене

;

![]() -

индекс материальных

затрат к моменту

t ;

-

индекс материальных

затрат к моменту

t ;

![]() -

индекс затрат

на заработную

плату к моменту

t.

-

индекс затрат

на заработную

плату к моменту

t.

Можно заметить, что в формуле не индексируется доля прибыли в цене, поэтому номинальная прибыль остается постоянной и, следовательно, реальная прибыль в условиях инфляции падает . Конечно, предприятие - продавец заинтересовано в том, чтобы индексировать и эту часть цены, защитив ее от инфляции. На практике оговорить подобные условия обычно не удается. Происходит, таким образом, разделение рисков через цену, даже если выбранные индексы полностью учитывают темп инфляции.

Договоры, по которым риски несет покупатель. Договоры на базе «фактической цены на момент поставки товара», а также сделки по типу «издержки + прибыль» перекладывают риск потерь от инфляции практически полностью на покупателя.

В завершение отметим, что названные формы ценовой защиты от инфляции применяются в мировой практике довольно широко о чем свидетельствуют данные таблицы :

Таблица 5.

Использование договорных форм ценовой защиты от инфляции

| Формы договора | Применяющие их фирмы, % |

| Твердые цены | 90 |

| Скользящие ценовые условия | 39 |

| Возобновление торга при определенных условиях | 50 |

| Фактическая цена к моменту поставки | 65 |

| Издержки плюс прибыль | 20 |

Тема 7. Цены и кредитные отношения.

Рассматривая вопрос о взаимосвязи цен и кредитных отношений необходимо отметить то, что ценообразование оказывает влияние на стабильность денежного обращения, устойчивость и укрепление денежной единицы страны.

В своей учетной функции цена призвана как можно точнее отражать уровень общественно-необходимых затрат труда. Чем точнее и объективнее будет обеспечен такой учет в ценах, тем эквивалентнее будет осуществлен процесс обмена натуральной и денежно-стоимостной массы товаров. Значительный отрыв цен от уровня общественно-необходимых затрат нарушает эквивалентность обмена и тем самым дестабилизирует денежное обращение и денежную единицу, внося неоправданные корректировки в эмиссионные процессы. С помощью ценообразования сглаживают и негативные тенденции, возникающие в результате миграции денег: оттока их из одних регионов страны и чрезмерной аккумуляции в других

Изменение цен также оказывает воздействие на ресурсы и границы кредита в части увеличения (снижения) первых или расширения (сужения )вторых. Рост цен способствует увеличению ресурсов кредитования, а их снижение - уменьшению. Использование кредитов, источниками которых являются временно свободные средства, имеет целый ряд отрицательных моментов, поскольку они не всегда обеспечены товарно-материальными ценностями.

Вместе с тем объем предоставляемого кредита влияет на обеспечение оборота платежными средствами. Чрезмерное ограничение размера предоставляемого кредита может привести к трудностям в приобретении материальных ценностей, к снижению платежеспособного спроса и соответственно отражается на сдерживании роста цен. Это происходит потому, что при определенном уровне предложения товаров и сравнительно меньшем уровне платежеспособного спроса на них возможности повышения цен ограничиваются. Однако такие меры могут повлиять на ухудшение обеспечения предприятий и организаций платежными средствами и воспрепятствовать возможному росту объема их производства и реализации.

Аналогичное влияние могут оказывать ограничения в применении кредита, когда в распоряжении предприятия-покупателя окажется меньше товарно-материальных ценностей, чем это необходимо для производственной деятельности. Напротив, чрезмерное расширение предоставления кредита может способствовать увеличению массы платежных средств в обороте, повысить спрос и в конечном счете повлиять на рост цен.

Кредитные учреждения тщательно учитывают ценовой фактор при проверке обеспеченности кредита, игнорирование которого может привести к серьезному искажению стоимостной оценки товарно-материальных ценностей, под которые предоставляется кредит. Если кредит был выдан до момента повышения цен, а при проверке его обеспеченности заемщики предоставляют в банк данные, оценивая товарно-материальные средства по новым повышенным ценам, то это может привести к необоснованному завышению обеспеченности кредитных ресурсов. Недоучет ценового фактора на практике приводит к неточным оценкам эффективности использования кредита.