Теоретическое обоснование ценообразования

Основные виды и функции цен

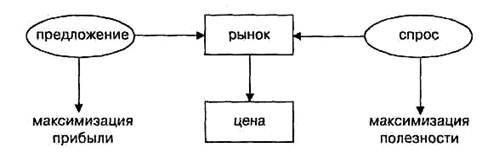

Механизм образования цен

Во-первых, в качестве «нулевого приближения» дистрибьютор использует метод прибавления стандартных наценок к ценам заводов-производителей

Фирмы отрасли производят один и тот же стандартный товар, поэтому для покупателей абсолютно безразлично, товар какой фирмы приобретать

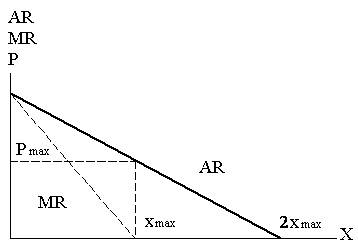

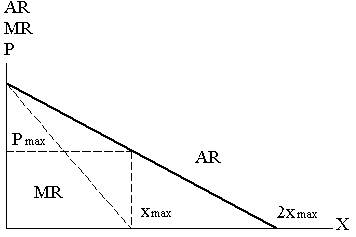

Ценообразование на монополизированном рынке

Государственное регулирование ценообразования

Механизм ценообразования

Контроль ценообразования налоговыми органами в России

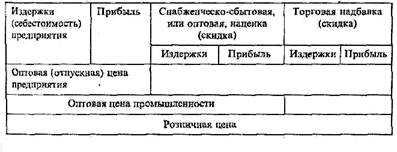

Ценовая политика предприятия

Навигация

Контроль ценообразования налоговыми органами в России

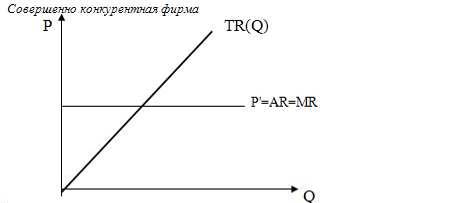

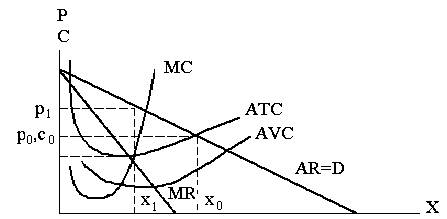

Ценообразование в условиях совершенной и не совершенной конкуренции

159018

знаков

1

таблица

3

изображения

3.3 Контроль ценообразования налоговыми органами в России.

Проблема использования льготного налогового режима (офшорных зон) для легального ухода от налогообложения стала актуальной для нашей страны с переходом к рыночной экономике, либерализацией внешней торговли. Следует также иметь в виду, что развитые страны, где налоговое бремя значительно, пытаются найти способы противодействия не только использованию офшорных зон для избежания налогообложения, но и стремлению транснациональных корпораций переносить часть своей деятельности в государства с более благоприятным налоговым режимом.

Российское налоговое законодательство до 1.01.1999 г., обязывало налогоплательщиков корректировать налогооблагаемую базу для реализации продукции по ценам не выше фактической себестоимости. При такой реализации в исчислении налога на прибыль, НДС, а также отчислений на воспроизводство минерально-сырьевой базы использовались рыночные цены на аналогичную продукцию. Кроме того, для исчисления НДС в случае реализации аналогичной продукции в течение предшествующих 30 дней по ценам выше себестоимости требовалось применять максимальную цену реализации за этот период.

Это положение законодательства вызывали многочисленные нарекания налогоплательщиков, не соответствовали принципам налогового законодательства развитых стран и с введением в действие первой части Налогового Кодекса РФ были отменены. Их заменили нормы, позволяющие налоговым органам в определенных случаях корректировать цены для целей налогообложения. Они в целом соответствуют законодательству США и Европы о трансфертном ценообразовании.

Ст. 40 Налогового кодекса РФ позволяет налоговым органам корректировать цены сделок в следующих случаях: при сделках между взаимозависимыми лицами; по товарообменным (бартерным) операциям; при отклонении цен сделок более чем на 20 % (до 18.08.1999 г.. – 30 %) в сторону повышения или понижения от уровня цен, применяемых налогоплательщиком по однородным товарам в течение непродолжительного периода времени и совершения внешнеторговых сделок (с 18.08. 1999 г.).

Если в этих случаях цены товаров, примененные сторонами сделки, отклоняются более чем на 20% (до 18.08.1999 г. – 30 %) в сторону повышения или понижения от рыночной цены однородных товаров, то налоговый орган вправе вынести решение о доначислении налогов, исходя из рыночной цены, с взысканием с налогоплательщика пени.

Для определения рыночной цены используется информация о сделках с однородными товарами между лицами, не являющимися взаимозависимыми. Должны учитываться такие факторы, как величина сделки, сезонные скидки, качество и т.п. При отсутствии сделок с однородными товарами или недоступности информации о них применяются другие способы определения рыночной цены – метод цены последующей реализации и затратный метод.

В отличие от зарубежных стран, где область регулирования законодательства о трансфертном ценообразовании стран ОЭСР – внешнеэкономические сделки, совершаемые между взаимозависимыми лицами, Российские налоговые органы получили право контролировать цены не только при сделках между взаимозависимыми лицами и внешнеторговыми, но и при бартерных операциях, а также в случаях отклонения цен сделок более чем на 20% в сторону повышения или понижения от уровня цен, применяемых налогоплательщиком по идентичным товарам в течение непродолжительного периода времени. Предоставление налоговым органам столь широких полномочий по контролю за ценообразованием при том, что уровень рыночных цен на практике определить объективно достаточно сложно, нельзя считать оправданным.

При сделках между взаимозависимыми лицами цены не должны существенно отклоняться от рыночных. В случае их существенного отклонения налоговые органы имеют право доначислить сумму налога (как правило, налога на прибыль корпораций), исходя из рыночных цен. Способы определения этих цен те же, что предусмотрены в ст. 40 первой части Налогового кодекса РФ, т.е. на основе цены сделки с однородными товарами с сопоставимых экономических условиях. При невозможности применения этого способа применяется метод цены последующей реализации или затратный метод. Также может применяться перераспределение прибыли внутри группы взаимозависимых компаний с использованием определенных законодательством принципов.

Следует подчеркнуть, что существует отличие между изложением метода цены сделки с однородными товарами в ст. 40 и в рекомендациях ОЭСР. По российскому законодательству требуется определить рыночную цену на рынке однородных товаров, с которой сравнивается цена исследуемой сделки. При этом должны использовать лишь официальные источники информации о рыночных ценах и биржевых котировках.

В соответствии с западными нормами, так и с российскими, если условия сопоставляемых сделок (величина партии, качество товара и т.п.) различаются и это оказывает серьёзное влияние на цену, то необходимо произвести соответствующие корректировки. Если такие корректировки не могут быть произведены, то можно использовать метод цены сделки с однородным товарами вместе с другими методами или использовать лишь эти другие методы.

В соответствии с рекомендациями ОЭСР при проведении и проверок налоговые органы, прежде всего, анализируют методы ценообразования, используемые самими налогоплательщиками, проверяя правильность их применения. Обычно налоговые органы должны доказать несоответствие применяемых цен рыночными. Налогоплательщик при этом стремится доказать, что используемый им подход к ценообразованию обеспечивает соответствие применяемых цен рыночным с учетом необходимых поправок. Для того чтобы отстоять свою позицию, налогоплательщик должен обладать необходимыми документальными доказательствами. В ряде государств применяется такой инструмент, как предварительные соглашения между налогоплательщиками и налоговыми органами о механизме ценообразования. В нашей стране они законодательством не предусмотрены. В таких соглашениях оговариваются применяемые налогоплательщиками методы ценообразования. Соглашения позволяют налогоплательщикам избежать риска доначисления сумм при проведении налоговых проверок (если соблюдаются условия соглашений).

Ввиду отсутствия необходимого опыта налоговым органам трудно применять метод последующей перепродажи и затратный метод. Но, очевидно, что при внесении в Налоговый Кодекс РФ необходимых изменений, при более четкой формулировке правил, которыми должны руководствоваться налоговые органы при проведении проверок, применяемых организациями цен, при всем при этом, будет меньше возможностей для произвола и коррупций.

Теперь, важно интегрировать все аспекты ценообразования, где получения целостной картины этого процесса на примере абстрактного предприятия.

Похожие работы

... движение и тенденции мировых цен. Это неотвратимо, если мы действительно хотим построить рыночную экономику и максимально реализовать преимущества от экономического сотрудничества с мировым сообществом. В условиях взаимной экономической зависимости стран СНГ вопросы ценообразования приобретают большую актуальность. Решаются они путем заключения странами СНГ межправительственных соглашений о ...

... - это трудность договориться о ценах и квотах. Принимая во внимание и то, что спрос, а вместе с ним и цена могут меняться, можно выделить еще одну модель ценообразования в условиях олигополии – лидерство в ценах. Она представляет собой форму неявного сговора, помогающую решить эту проблему. Имеются две основные формы ценового лидерства, не основанного на тайном сговоре: лидерство доминирующей ...

... как должна работать рыночная экономика, какие выгоды общество получает от конкурентного рынка. Однако в современной экономике совершенная конкуренция в чистом виде не существует. 2. Ценообразование в условиях монополистической конкуренции Рынок монополистической конкуренции состоит из множества покупателей и продавцов, совершающих сделки не по единой рыночной цене, а в широком диапазоне цен ...

... бороться за выход на мировой рынок. ЗАКЛЮЧЕНИЕ Итак, подводя итог по теме «Механизм ценообразования в условиях несовершенной конкуренции», следует отметить, что приведённые в работе причины и особенности монополизма свидетельствуют об огромном значении данной проблемы. Монополизм, сложившийся в экономике РФ при государственной собственности, - это не рыночный феномен. Напротив он ...

0 комментариев