V пр-ва, как основной показатель рез. ПХД пред

Пок. Vов работ на пред.х неф-ки. Пон. Ном-ры, ассортимента и кач-а пр-ции

Учет и оц-ка ОФ. Пок. исп. ОФ

Пок. использования и пути улучшения использования ОС. Источники формитрования

Особ. расчета произв-ти труза в Н/доб, стр-ве Н/Г скв,Н/Г перераб-ке

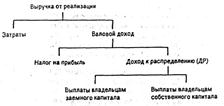

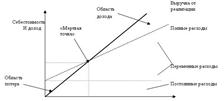

Экономика пред.. Затраты постоянные, переменные, общие, средние и предельные

Статистика. Статистические пок., характеризующие использование технологических установок

Навигация

Шпоры по экономике предприятия 1 курс

Шпоры по экономике предприятия 1 курс

63626

знаков

1

таблица

0

изображений

1. Организационно-правовые формы пред., их характеристика

В соответствии с ГК РФ могут созд. след. орг. формы ком. пред.: хоз. тов-ва и общ-ва, произ. кооперативы, гос. и муниципальные унитарные пред. Хозяйственные товарищества и общ-ва:

- полное тов-во;

- тов-во на вере (коммандитное тов-во);

- ООО,

- ОДО;

- АО (открытое и закрытое).

Пол тов-во. Уча-ки его в соот. с заключ. между ними договором зан-ся предприн. деят. и несут ответ-ть по его обяз. принадлежащим им имуществом, т.е. по отношению к участ.ам пол. тов-ва действует неограниченная отв-ть.

Участ. ПТ, не явл. его учред, отвечает наравне с другими участ. по обяз-вам, возникшим до его вступления в тов-во.

Тов-во на вере. Им является тов-во, в котором на ряду с участ., осуществляющими предп. деят. от имени тов-ва и отвечающими по обстоятельствам тов-ва своим имуществом, имеются участ.и-вкладчики (коммандисты), кот. несут риск убытков в пределах внесенных ими вкладов и не принимают участия в осуществлении тов-вом предпринимательской деят..

ООО. Это общ-во учреж. одним или несколькими лицами, уставной капитал кот. разделен на доли опред. учредительными документами размеров. Участ. ООО несут риск убытков, связанный с деят.ю общ-ва в пределах ст-ти внесенных ими вкладов.

ОДО. Особ. такого общ-ва явл. то, что его участ. несут субсидирную ответственность по обязательствам общ-ва в одинаковом для всех кратном размере к ст-ти их вкладов. Все другие нормы ГК РФ об обществе с ограниченной ответственностью могут применяться к обществу с дополнительной ответственностью.

АО. Им признается общ-во, уставный капитал кот. разделен на определенное число акций. Участ. общ-ва не отвечают по его обязательствам и несут риск убытков, связанных с деят.ю общ-ва, в пределах ст-ти принадлежащих им акций.

АО, участ. кот. могут свободно продавать принадлежащие им акции без согласия других акционеров, признается ОАО. Такое общ-во в праве проводить открытую подписку на выпускаемые ими акции и их свободную продажу на условиях установленных законом.

АО, акции кот. распред. только среди его учредителей или иного заранее опред. круга лиц, признается ЗАО. Такое общ-во не вправе проводить открытую подписку на выпускаемые им акции. Особ. функционирования АО заключается в следующем:

- они используют эффективный способ мобилизации финансовых ресурсов;

- распыленностью риска, т.к. каждый акционер рискует потерять только те деньги, кот. он затратил на приобретение акций;

- участие акц-в в упр. общ-вом;

- право акционеров на получение дохода (дивиденда);

- дополнительные возможности стимулирования персонала.

Произв кооп. Это добровольное объединение граждан на основе членства для совместной производственной или иной хозяйственной деят., основанной на их личном трудовом или ином участии и объединении его членами (участ.ами) имущественных паевых взносов.

Члены производственного кооператива несут по его обязательствам субсидиарную ответственность.

Прибыль кооператива распределяется между его членами в соответствии с их трудовым участием.

Гос. и муниципальные унитарные пред.. Унитарным пред.м признается коммерческая организация, не наделенная правом собственности на закрепленное за собственником имущества. Имущество унитарного пред. является неделемым и не может быть распределено вкладом (долям, паям). В том числе между работниками пред.. В форме унитарных пред. могут быть созданы только гос. и муниципальные пред..

Унитарные пред. подразделяются на две категории:

- унитарные пред., основанные на праве хозяйственного ведения;

- унитарные пред., основанные на праве оперативного управления.

Право хозяйственного ведения - это право пред. владеть, пользоваться и распоряжаться имуществом собственника в пределах, установленных законом или иными правовыми актами. Право оперативного управления - это право пред. владеть, пользоваться и распоряжаться закрепленным за ним имуществом собственника в пределах, установленным законом, в соответствии с целями его деят., заданиями собственника и назначением имущества.

Право хозяйственного ведения шире права оперативного управления, т.е. пред., функционирующее на основе права хозяйственного ведения, имеет большую самостоятельность в управлении.

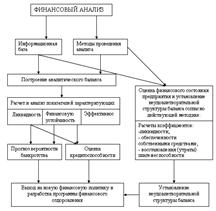

2. Сис-ма пок., применяемых для оценки рез. ПХД пред..

Статистические, Бухгалтерские, Плановые, Аналитические (оценочные)

ТЭП бывают: Сущ. разл. виды учёта показателей: бух. учет - кот. в основе касается учета мат. средств, поступление, расходование этих средств в денежном выр..

АП, кот. оценивают рез. деят. пред..

Оценить деят. пред. каким-либо одним показателем не представляется возможным. Для оценки рез.

раб пред. применяют системы взаимосвязанных пок-ей, кот. доп. друг друга, вытекает один из другого, и вступают взаимодействие друг с другом. Все пок. деят. пред. можно разделить на количественные и качественные пок..

Кол пок - это пок, кот. указывают, фиксируют в колич выр. какую-либо сторону деят. пред., т.е. этот показатель изм/ в каких-либо соот-х ед-х изм-я св-т данному пок (прирост запасов, ресурсов, объем походки, числ-ть раб-в).

Док-м для ЦСУ. Бухгалтерский учет – учетные пок..

Кач пок – пок хар какое-либо кач-во деят. пред. и всегда получаются соотношением между двумя или несколькими кол. пок.. Н/Т (мт-мес)=V – кач. пок.

условно существует 4 группы на кот. можно разделить ТЭП и кол. и кач.:

| I | II | III | IV |

| Пок.и V пр-ва, или V вып-я оказ-х услуг в зав-ти от рода деят. | 1.Пок. хар МТБ пред. исп-е ОФ, исп-е ОС | Труд/ пок. или пок. исп-я труд-х рес-в | Фин. деят. пред. |

Статистические пок. – это пок., кот. служат для статистического учета на пред. по обязательным статистическим формам и являются отчетным Плановые пок. – это такие пок. ПХД, кот. разрабатываются до начала планового периода и служат для

Похожие работы

... всех коммерческих банков. Центральные банки, как правило, являются юридически самостоятельными и непосредственно не подчинены государству. Главной функцией коммерческих банков в национальной экономике является кредитование промышленности, сельского хозяйства, жилищного строительства, торговли. Теоретически- кредит это движение ссудного капитала. Ссуды бывают: вексельными, подтоварные, ...

... определяются социально-экономическим типом системы, а специфика материального содержания как мирохозяйственного феномена обусловливается состоянием процессов интернационализации и интеграции. Международная экономика обладает способностью к саморегулированию при корректирующей роли транснациональных корпораций, межгосударственных и надгосударственных институтов. Это является важной особенностью ...

... 33. Управление денежными средствами и их эквивалентами. Управление денежными средствами включает: 1. расчет времени обращения денежных средств (финансовый цикл), 2. анализ денежного потока, 3. прогнозирование денежного потока, 4. определение оптимального уровня денежных средств на расчетном счете и в кассе. В процессе управления денежными средствами учитываются три ...

... . Методологические основы формирования в бухгалтерском учете информации о затратах (расходов) предприятия изложены в положении (стандарте) бухгалтерского учета № 16 «Затраты», утвержденного приказом Министерства финансов Украины от 31.12.1999 № 318. Расходы на производство классифицируются по следующим признакам: по местам возникновения расходов, по видам продукции, работ, услуг; по видам расходов ...

0 комментариев