V пр-ва, как основной показатель рез. ПХД пред

Пок. Vов работ на пред.х неф-ки. Пон. Ном-ры, ассортимента и кач-а пр-ции

Учет и оц-ка ОФ. Пок. исп. ОФ

Пок. использования и пути улучшения использования ОС. Источники формитрования

Особ. расчета произв-ти труза в Н/доб, стр-ве Н/Г скв,Н/Г перераб-ке

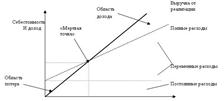

Экономика пред.. Затраты постоянные, переменные, общие, средние и предельные

Статистика. Статистические пок., характеризующие использование технологических установок

Навигация

Статистика. Статистические пок., характеризующие использование технологических установок

Шпоры по экономике предприятия 1 курс

63626

знаков

1

таблица

0

изображений

19. Статистика. Статистические пок., характеризующие использование технологических установок.

Мощность установки определяется исходя из производительности работы установки в течение года: М=qc*Tp, где qc=Q/T среднесуточный дебит, рассчитывается как отношение добычи нефти и газа к числу скв.о-суток, отработанных скв.ой за один и тот же период времени.

В нефтеперерабатывающей промышленности берется среднесуточная производительность установки, в нефтехимической – среднечасовая.

Годовой фонд рабочего времени нефтеперерабатывающих установок определяется на основе баланса рабочего времени, кот. включает в себя следующие затраты времени в часах: календарное время: 1. работа; 2. простои (капремонт, текущий ремонт, отсутствие сырья, емкостей, электроэнергии, аварии)

Различают календарный и эффективный фонд рабочего времени. Календарный фонд составляет 8760ч. Эффективный фонд – это реальное время работы установок в течение года. Он равен разности между календарным фондом и регламентированными простоями (простои в текущем, среднем и капремонте). Все остальные простои при определении мощности установки не учитываются.

Производственная мощность – комплексная величина, поэтому для оценки ее использования обычно рассчитываются пок. экстенсивного, интенсивного и интегрального использования оборудования.

Коэф. интенсивного использования определяется соотношением фактической суточной производительности установки к максимально возможной: Ки=qф/qмах

Коэф. экстенсивного использования оборудования представляет собой отношение времени работы оборудования к фонду календарного времени: Кэ=Тр/Ткал

Интегральный коэф. использования оборудования характеризует использование технологических установок как по времени, так и по мощности и определяется: Кинт=Ки*Кэ=(qф*Тр)/(qmax*Tкал)=Qф/Qmax, где Q – объем переработанного сырья.

18. Понятие инвестиций (К/В), их роль, значение, и направление использ.

К/в- затраты долговременного х-ра, пред-назнач для приобретен новых ОФ, на внедрен НТП, для совершения орг произ, создан новых видов ГП и др. меропри-ятий, ! носят долговременный х-ер. с/с-текущ затраты. К/в- единовременн, возврат ! будет отставать во t (лаг) 1 К/в по своей направленности в разл тех процессы ¸на: К/в в основное произ; К/в в вспомогат произ; К/в в соц культ быт 2 К/в имеют воспроизводств структуру-удельн вес к/в, направленных в новое строительство, в реконструкцию, в замену ОФ, маркетинг, реклама. Квос=Кн +Крек +Косн +Кпр. 3 К/в имеют технологич структуру: ст-ть строит/монтаж раб, ст-ть монтир оборуд, ст-ть ОС и прочие к/в. Тех структура- удельн вес ! из составля-ющих К/в Тех и воспроиз структура к/в. *Воспроиз структура-удельн вес к/в, направленн в новое строит, в рекон-струкцию, замену ОПФ, маркетинг… Квос=К нов строит +Крек+Копф+Кпроч. К проч: затрат на испыт нов образцов техн, созд опытных образцов, реклама. *Тех структура- удельн вес каждой из: 1 сметн ст-ть строит/монтаж раб (СМР): подготов, заключ, вышко/монтаж, бур. 2.Оборуд- затраты на приобретен обор, чтобы п/п после заверш СМР могло начать функционир (давать ГП). 3. К/в в ОС- затраты из к/в, ! идут на при-обретен необход кол-ва матер, зап част, сырья, чтобы п/п могло начать действов. 4.Прочие к/в: - ст-ть проэктно-изыскательских раб, т.е. раб, ! предшествуют проекту на строит-ство ( топо-геодезич раб, трасса). - ст-ть создания проекта - содержание дирекции строящегося п/п, (авторский надзор за выполн СМР). - особые- предназнач на непредвиденн удорожан раб, премии. Наиболее прогрессивной структурой к/в считается такая струк, где удельный вес затрат, идущих на оборуд будет MAX, т.к. в будущем произв мощь определяет не кол-во денежн ср-в на СМР, а произ мощь п/п.

19. Э пр-ва и исп р-сов

Деят. любого п/п базируется на использовании опр. кол-ва и кач-ва р-сов: -природные; -трудовые; -капитал, фин. р-сы; -предпринимат. деят.. Только во взаимосвязи этих элементов р-сов возможна Э деят. п/п. Э деят-сть п/п- Э использов. всех ре-сов.(на ед всей прод. исп min Q ре-сов) Эконом. Ф- сколько каких р-сов было сэконом при произ деят-сти п/п. DЭ=Vэл энерг (этот год)-V эл эенрг(прошл год) å=DЭ Р V +Dn(кол-во раб) з/п(средн). П/п может работать и действовать, если у него имеется все виды рес-ов+тех пр-ва. 1)Материал база(орудия Т, предметов Т) 2)Трудовые р-сы -наличие раб. силы 3)Использование п/п потенциала руководителей + технология 4)Финансовые р-сы, обр благодаря правильной деят. п/п. Годовой зк эф-т от применения орг-тех мероприятий: Э=(З1-З2)А2, где З1 и З2- приведенные затраты на ед пр-ции, производимой с помощью базовой и новой техники, А2- годовой V пр-ва пр-ции новой техникой. Для Н отрасли: Э=З1А1 + Н(А2-А1)- З2А2, З1, З2- привед затраты на доб-у 1т Н баз и нов тех-ой (руб/т), А1 и А2- год добыча Н (т), Н- спей норматив удельных приведенных затрат на 1т прироста добычи Н, руб. Эк Ф от улучшения испол. р- Ф= результат - затраты Понятие внутр рентабельности п/п. Эк Ф от вложения денежн средств в п/п при операции дисконтирования: Э=(Р-З)*(1+Е )в степени Т-1 (*Þ дисконтированная величина) Э*/З*-качественный пок, окупаемость затрат, т.е. Ф. Эк смысл: сколько руб приход на ед приведенных затрат. Порог рентабельности- нет дохода и нет убытков: Э=(Р-З)*(1+Е)Т-1 =0 # нужно найти такую % ст и такой банк, положив в ! 800, в конце 7 года 1500 ед. 800 (1+х)7 =1500; х=0,094 т.е. 9,4% Дает возможность оценить целесообраз-ность кредитных ср-в для решения своего проекта. Порог рентаб-очень хорошо применяется только для кредитных с-в. Если для проекта требуется 800 ед, в наличии 400 и 400 мы занимаем, то % ставка будет рассчитываться только для кредитных ср-в. Методика расчета Э инвестиций. К/в- затраты, рез. проявл в течение длительного периода времени. абсолютная Э расчит на нескольких ур: 1 абс Э н/х: ур-нь гос-ва= DНД / К/в (0,2) 2 ур-нь отрасли= DДоход / К/в в отрасль Эк смысл: сколько Дох на 1 руб К/в 3 ур-нь п/п= П п/п / К/в (П=Р-с/с) сравнительная Э Какой вариант к/в необход выбрать из нескольких вар, расчитан на стадии проектирования или тех/экон обоснован. К/в 1>К/в 2 С/с 1< С/с 2 (в будущем) 1 Срок окупаемости доп. к/в за счет более низких затрат при эксплуатации данного объекта. Т=(К1-К2)/(С2-С1)=DК/DС£(7-10) сроку окупаемости отрасли по тому же виду оборудования, то применяется вариант К1>К2, С1<С2. 2 Нормативн отраслевой коэфф Е отр=1/Т: 0,2-012, (по с/х 0,07) сейчас= банковскому % кредита (Е) 3 Величина приведенных затрат З пр1 = S с/с1 +Е´ К/в З пр2 = S с/с2 +Е´ К/в К/в удельные- на ед ГП за период) З пр- величина приведен затрат Выбирается вариант, где приведенные затраты min. Для общей ориентировки по выбору наиболее Э варианта к/в формула З пр может применяться и сейчас, если Е - отраж ставку банковского кредита.

20 Основн пок., х-ющие состояние финансовых р-сов.

1 фин устойчивость-такое сост фин р-сов, их распредел и исп,! обеспеч развит п/п на основе роста П при сохранен пла-тежеспособн, кредитоспособн, и при этом п/п должно обеспеч выпуск конкуренто-спобобного продукта. 2 платежеспособн- возможн п/п распла-чив по своим обязательств, т.е. наличие у п/п достаточн кол-ва фин р-сов, чтобы выполн свои обязат. Но п/п платежеспос даже тогда, когда у него не хватает собст р-сов, т.к. оно может реализ свои активы и ими расплатиться по обязательствам. 3 ликвидность баланса- сопоставл акти-вов (А) и пассивов(П) дает оценку ликвидности п/п. Ликвидн п/п- степень покрытия обязательств п/п такими А , срок погашен ! в денежн ср-ва соотв сроку погашен обязательств. Абсолют ликвидн баланс: наиболее ликвидн А= наиб срочн П или перекрыв их (А1³П1); быстрореализ А=,перекрыв краткоср П (А2³П2); медленнореализ А=,перекрыв долгосроч П (А3³П3); постоянн А (обо-рудов)£ постоянн П (А4£П4). Эк смысл: когда устойчив П4 перекрыв труднореа-лиз А4 соблюд важное услов платеже-способн п/п, т.е. наличие у п/п собств ОС, обеспеч бесперебойн воспроизвод процес Если =, то это нижняя граница платеже-способн п/п за счет собств ср-в. 4 кредитоспособность- п/п считается кредитоспособн, если у него есть предпо-сылки для получ кредитов, т.е. п/п себя зарекомендовало, вовремя расчитыв с долгами, имеет П, чтобы погасить кредит 5 рентабельность= П / S собств А (№51) Пок, х-ющие фин устойчивость п/п: платежеспособность п/п х-ют: 1 абсолютная ликвидность баланса: ![]() К абс= денежн ср-ва+ кр срочн вложен ¸

К абс= денежн ср-ва+ кр срочн вложен ¸ ![]() ¸кр срочн задолженность (0,2–0,25-норм) 2 промежуточн коэфф покрытия: К покр= S денежн ср-в+S кр срочн креди-тов + дебиторск задолж / кр срочн задолж ( 0,7 – 0,8 –нормально) 3 общий коэфф покрытия: (2,0 -2,5-норм) К общ пок= S ОС п/п / кр срочн задолжен Фин устойчивость п/п х-ют: 1 коэфф собств устойчив: ( ³ 0,7) К соб уст =собств ср-ва / S имущества п/п 2 доля заемных ср-в: ( £ 0,3) доля з.с.=S всех обязательств /S имущ п/п 3 соотнош между заем и собст ср-вами: S всех обязательств / собствен ср-ва ( £ 1) Делов активн(движен, исп ОС) х-ют: 1 коэфф оборота капитала: К об к= S выручки от РП / ст-ть имущ 2 коэфф собств ОС: К соб ос= выручка от РП / S собств ОС 3 коэф оборач дебиторской задол-ти К об д.з.= выручка от РП / средн деби-торская задолженность за период 4 срок оборачиваемости (период ): Т= 360 / средн дебиторск задолженность

¸кр срочн задолженность (0,2–0,25-норм) 2 промежуточн коэфф покрытия: К покр= S денежн ср-в+S кр срочн креди-тов + дебиторск задолж / кр срочн задолж ( 0,7 – 0,8 –нормально) 3 общий коэфф покрытия: (2,0 -2,5-норм) К общ пок= S ОС п/п / кр срочн задолжен Фин устойчивость п/п х-ют: 1 коэфф собств устойчив: ( ³ 0,7) К соб уст =собств ср-ва / S имущества п/п 2 доля заемных ср-в: ( £ 0,3) доля з.с.=S всех обязательств /S имущ п/п 3 соотнош между заем и собст ср-вами: S всех обязательств / собствен ср-ва ( £ 1) Делов активн(движен, исп ОС) х-ют: 1 коэфф оборота капитала: К об к= S выручки от РП / ст-ть имущ 2 коэфф собств ОС: К соб ос= выручка от РП / S собств ОС 3 коэф оборач дебиторской задол-ти К об д.з.= выручка от РП / средн деби-торская задолженность за период 4 срок оборачиваемости (период ): Т= 360 / средн дебиторск задолженность

Похожие работы

... всех коммерческих банков. Центральные банки, как правило, являются юридически самостоятельными и непосредственно не подчинены государству. Главной функцией коммерческих банков в национальной экономике является кредитование промышленности, сельского хозяйства, жилищного строительства, торговли. Теоретически- кредит это движение ссудного капитала. Ссуды бывают: вексельными, подтоварные, ...

... определяются социально-экономическим типом системы, а специфика материального содержания как мирохозяйственного феномена обусловливается состоянием процессов интернационализации и интеграции. Международная экономика обладает способностью к саморегулированию при корректирующей роли транснациональных корпораций, межгосударственных и надгосударственных институтов. Это является важной особенностью ...

... 33. Управление денежными средствами и их эквивалентами. Управление денежными средствами включает: 1. расчет времени обращения денежных средств (финансовый цикл), 2. анализ денежного потока, 3. прогнозирование денежного потока, 4. определение оптимального уровня денежных средств на расчетном счете и в кассе. В процессе управления денежными средствами учитываются три ...

... . Методологические основы формирования в бухгалтерском учете информации о затратах (расходов) предприятия изложены в положении (стандарте) бухгалтерского учета № 16 «Затраты», утвержденного приказом Министерства финансов Украины от 31.12.1999 № 318. Расходы на производство классифицируются по следующим признакам: по местам возникновения расходов, по видам продукции, работ, услуг; по видам расходов ...

0 комментариев