Бартер, т.е. натуральный обмен товарами. Неэффективная форма расчета, так как проходит мимо банка

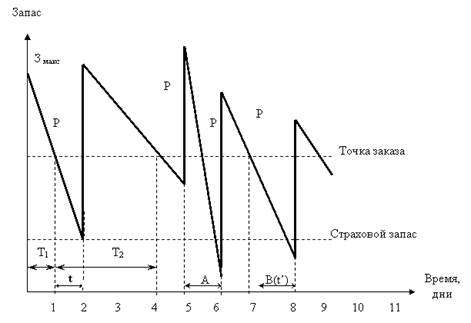

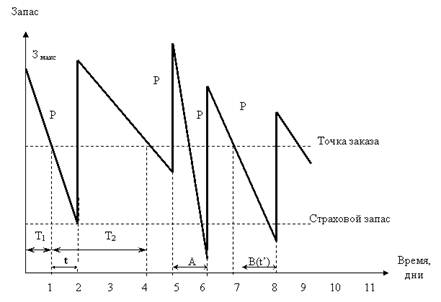

Контроль над величиной материальных производственных запасов на складе

Продать неисправное оборудование и вложить деньги в банк или в дело

Снижение издержек может быть связано со снижением качества, которое ценит потребитель;

Навигация

Контроль над величиной материальных производственных запасов на складе

Экономика промышленного предприятия

75083

знака

18

таблиц

27

изображений

1. Контроль над величиной материальных производственных запасов на складе,

|

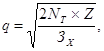

В теории управления выведена формула для определения одной партии заказа:

где NT – общая потребность в материалах за период T;

Z – стоимость выполнения одной партии заказов (транспортные издержки и т.п.);

ЗХ – затраты на хранение единицы материалов.

Контроль над запасами означает обеспечение правильного соотношения между издержками и выгодами от оптимизации затрат. Информацию об издержках и выгодах нельзя получить из официальной бухгалтерской и статистической отчетности. Издержки связаны с хранением материала ( хранение, страхование, налог на собственность, износ, содержание здания и т. п.) и выполнения заказа (обработка). Слишком большие запасы требует излишнего объема ОС, сопровождается риском утраты, недостаток запасов ведет к риску остановки производства, следовательно, риск упущенных возможностей.

Следить за всеми видами материалов трудно, поэтому выработан принцип контроля над запасами, называется АВС, когда все запасы делятся на три группы (А, В и С):

| Показатели | Категория А | Категория В | Категория С |

| удельный вес материалов | 50% | 30% | 20% |

| степень контроля | ежедневный контроль сделок | периодическая | инвентаризация раз в год |

| исполнение процедур | расчет потребности и периодический контроль | укрупненное планирование, передача контроля в низшие органы управления | |

Существует 3 метода списания одного и того же материала, поступившего в разное время, по разным ценам:

1) Средних издержек. Списываются затраты и определяется стоимость запасов. Например:

| Запас на начало года | 100´5р=500 | Стоимость запасов | = | 500+1200+1600 | =5,5 р |

| Прирост в мае | 300´4р=1200 | 100+300+200 | |||

| Прирост в октябре | 200´8р=1600 | Запас на конец года = 300´5,5 = 1650 | |||

| Запас на конец года | 300´? | ||||

2) ФИФО. Предполагает, что запасы используются в той последовательности, в которой они закупаются. Остатки материалов на конец периода оцениваются по цене последних закупок. Позволяет наиболее точно определить себестоимость изготовляемой продукции и чистую прибыль от реализации, но искажает стоимость запасов.

3) ЛИФО. Предполагает списание материального производства по цене последних поставок, а цена запаса определяется исходя из стоимости наиболее ранних закупок. Позволяет обеспечить увязку текущих доходов и расходов, и сгладить влияние инфляции. Уменьшает налог на прибыль, но снижает финансовые результаты деятельности, а это влияет на положение на финансовом рынке.

2. Анализ кредитной политики предприятия и оптимизация полученных платежей. Контроль денежных потоков .

Управление денежными потоками обеспечивается пониманием важности получения платежей, гибкости контрактов, анализа кредитной политики. Продажи бывают двух типов:

1 Предоплата: малый риск, повышенная оборачиваемость ОС, узкая покупательная база;

2 Кредит: высокий риск, возможные потери из-за инфляции, большая потребность в ОС. Поэтому нужна политика скидок, кредитов.

3.Контроль над бартерными сделками. Продукция, обмениваемая по бартеру, сокращает оборотные средств; продукция, получаемая по бартеру, увеличивает оборотные средства. Доходы по бартеру минуют банковские счета, давая руководству большую свободу действий => жульничество. В целом бартерные сделки несут большие издержки, чем при денежных сделках. Рекомендуется выяснить, прежде чем вступить в бартерные сделки:

1. Можно ли допустить снижение дохода в наличных деньгах.

2. Можно ли обменять данный товар на более полезный товар.

3. Можно ли получить выгоду от снижения денежных затрат.

Оборотные средства в условиях инфляции.

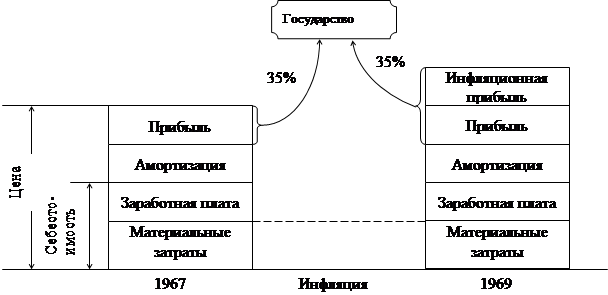

В условиях инфляции быстро обнаруживается нехватка основных средств. Причиной этого является получением инфляционной сверхприбыли и искусственным занижением амортизационных отчислений:

Финансовые результаты деятельности предприятия определяются на основе выручки, действующая на момент реализации, а стоимость материальных затрат, исходя из цен на дату их приобретения. Следовательно, цена материала к моменту выпуска продукции значительно возрастет, но в себестоимость она войдет по закупочной цене. Разница цен дает инфляционную прибыль, которая плюсуется к нормальной производственной прибыли и с общей суммы взимается налог на прибыль. После вычета налоговых средств на восстановление физического объема материальных затрат не хватает.

Чтобы повторить цикл производства в прежнем объеме предприятие вынуждено либо просить дотацию у государства, либо брать кредит под высокий процент для пополнения ОС, либо сокращать объем производства.

|

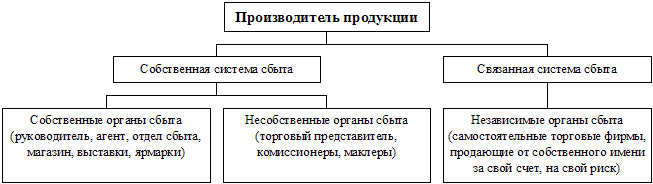

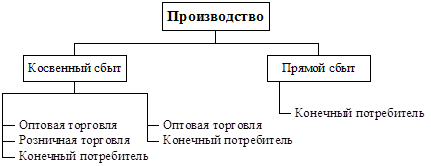

Управление ОС связано со сбытом продукции: производители может сам позаботиться о сбыте, либо обратиться к посредникам, связанным с системой сбыта.

За рубежом есть такая форма «франчайзинг». Это когда заключается с предприятием – изготовителем договор на исключительный заказ данного производителя и получает скидку в цене. Они получают возможность продавать товар при использовании имени товарного знака, рекламной поддержкой производителя.

|

Торговля бывает оптовой и розничной.

При прямом сбыте товар для потребителя становится дешевле, но производитель упускает услуги, предоставляемые торговлей и предприятие берет на себя ценовой риск.

В последнее время широко используется логистика в вопросах снабжения производства.

Логистика – система единого управления потоками информации и продуктами и складирование товаров с целью поставки их в необходимом количестве и комплекции в нужное время и место с минимальными затратами, с применением оптимальных методов поставки. В зависимости от того, из какого места осуществляется управление транспортными потоками, различают:

- Управление из пункта отправления;

- Управление из пункта назначения;

- Система централизованного управления перевозками.

Предприятие является не только продавцом своей продукции, но и покупателем сырья и материалов. В этом случае поведение предприятия подчиняется всем тем закономерностям, которые присущи потребителю.

Факторы, определяющие спрос на ресурсы со стороны производителей системы:

1. Спрос на ресурсы является производственным от спроса на готовую продукцию.

2. Высокая эффективность ресурсов сама по себе не обуславливает высокий спрос на этот ресурс.

3. Спрос на ресурсы зависит от характера технологий и направлений технологических изменений.

4. Соотношение цен на взаимозаменяемые ресурсы влияет на спрос на эти ресурсы. Производитель конечного продукта может изменять технологию, чтобы использовать более дешевый ресурс, если это не повлияет на качество продукции.

5. Спрос на ресурсы тем больше, чем выше предельный доход, который предприятие получает при продаже.

6. Чем больше используется взаимозаменяемость ресурсов при производстве продукции, тем устойчивее спрос на эти ресурсы.

7. Эластичность спроса на ресурсы зависит от эластичности спроса на конечную продукцию.

8. Эластичность спроса на ресурс в определенной степени зависит от того, какую долю в общих издержках предприятия занимают издержки на этот ресурс.

9. Критерием эффективности использования и распределения ресурсов служит, распространенный на производственную систему, принцип ПАРЕТО, согласно которому распределение переменных факторов производства должно быть осуществлено так, чтобы предельный продукт от использования факторов во всех альтернативных вариантах должно быть одинаковым. В этом случае предприятие организует производство в соответствии со своей кривой замещения и кривой производственных возможностей, то есть наибольшая эффективность из возможных способов. Принцип Парето гласит, что в эффективной экономической системе невозможно произвести никакого улучшение ее параметров без ухудшения других.

Наряду с коммерческой основой производства, существуют основа связанная непосредственно с производством. Одним из направлений такой деятельности является АРЕНДА оборудования.

Аренда – договор между арендодателем и арендаторами о предоставлении имущества во временное пользование за определенную плату.

У арендодателя сдаваемое имущество временно или постоянно не используется. Но на него начисляются амортизационные отчисления. Для владельца имущества важно определить размер запрашиваемого арендной платы и насколько это целесообразно.

Поскольку на недействующее оборудование начисляются амортизационные начисления, то минимальная сумма арендной платы может считаться сумма амортизационных отчислений.

Если договором аренды предусматривается обслуживание и ремонт, то соответственно это в размер арендной платы. Определяя целесообразность сдачи оборудования в аренду его владельцу можно сопоставить З варианта:

Похожие работы

... деятельности они значительно уступают предприятиям частной формы собственности. ГЛАВА III РАЗРАБОТКА МЕТОДОВ ОПРЕДЕЛЕНИЯ РЕЗЕРВОВ ПОВЫШЕНИЯ ЭФФЕКТИВНОСТИ ИННОВАЦИОННОЙ ДЕЯТЕЛЬНОСТИ ПРОМЫШЛЕННЫХ ПРЕДПРИЯТИЙ 3.1. Обоснование резервов повышения эффективности инновационной деятельности и их классификация Технический уровень и эффективность промышленного производства в будущем определяются ...

... рыночной экономикой. Она приоритетна, потому, что операции с денежными потоками, обеспечивающие платежеспособность, является существенным признаком состояния предприятия. 1.3 Пути повышения рентабельности Основными способами повышения рентабельности являются следующие: - увеличение суммы прибыли от реализации продукции; - снижение себестоимости товарной продукции. Способы увеличения ...

... управление производственными запасами приобретает особую важность, вследствие чего сосредоточимся в данной работе на всестороннем изучении проблем управления производственными запасами. Таким образом, существует много причин для создания товарно-материальных запасов на предприятиях, однако общим для них является: стремление субъектов производственной деятельности к экономической безопасности. При ...

... ситуации имело долгосрочные негативные последствия, привести к более длительному периоду по стабилизации экономики [Вожжов, 12—13]. Анализ кризисных явлений и уровня использования производственных мощностей промышленных предприятий показывает, что в наиболее сложном положении оказались инвестиционные отрасли, в первую очередь отрасли машиностроительного комплекса. Углубление инвестиционного ...

0 комментариев