Бартер, т.е. натуральный обмен товарами. Неэффективная форма расчета, так как проходит мимо банка

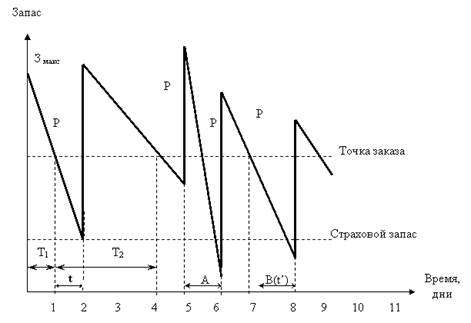

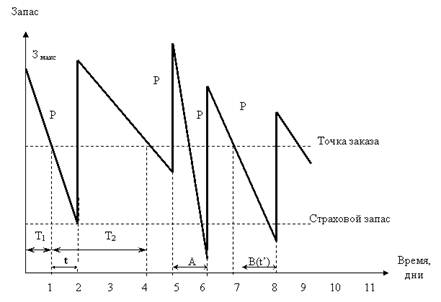

Контроль над величиной материальных производственных запасов на складе

Продать неисправное оборудование и вложить деньги в банк или в дело

Снижение издержек может быть связано со снижением качества, которое ценит потребитель;

Навигация

Снижение издержек может быть связано со снижением качества, которое ценит потребитель;

Экономика промышленного предприятия

75083

знака

18

таблиц

27

изображений

1 снижение издержек может быть связано со снижением качества, которое ценит потребитель;

2 у конкурентов могут появиться новые методы или товарозаменители.

ЦЕНЫ И ЦЕНООБРАЗОВАНИЕ

|

Существует всеобщая зависимость между ценой и объемом производства, но эта зависимость не учитывает зависимость цены от числа продавцов и покупателей, поведение конкурентов, степень чувствительности потребителя на разницу цен (порог чувствительности).

Ценовая политика строиться либо ориентируясь на издержки, либо на спрос.

|

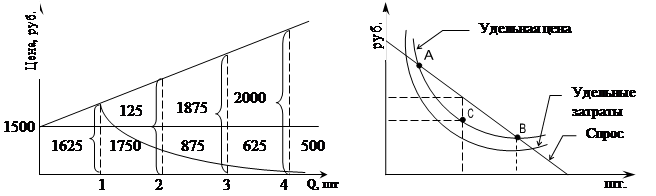

При ориентации на издержки производства существует риск недополучения прибыли в связи с тем, что устанавливаемая цена не учитывает спроса. Общие затраты растут настолько, на сколько растут объемы производства. Удельные затраты уменьшаются с увеличением производства за счет постоянной части затрат. Рассмотрим условный пример, где постоянные затраты равны 1500 руб., переменные затраты равны 125 руб. на 1 шт. Построим график.

Цена, установленная, ориентируясь на затраты, означает, что в точке А и точке В ожидания продавца (производителя продукции) оправдывается. Спрос будет удовлетворяться по цене А. Если производитель выберет комбинацию точки С, то спрос окажется выше или может быть удовлетворен по более высокой цене. В любой случае, прибыль увеличивалась против величины, предусмотренной ранее. Следовательно, что желаемый объем сбыта и расчетная цена, как правило, не соответствует на рынке друг другу, кроме т. А и т. В.

Есть еще одна особенность: при установлении цены, ориентированной на затраты:

То есть удельные затраты снижаются по мере отладки производства. Если установить цены на новую продукцию, ориентируясь на затраты, то логично в начале установить более высокие цены, а потом снижать их. Однако может оказаться предпочтительней стратегия проникновения на рынок, при которой в начале отказываются от покрытия затрат, чтобы за счет роста сбыта укрепиться на рынке и получить желаемую прибыль.

То есть удельные затраты снижаются по мере отладки производства. Если установить цены на новую продукцию, ориентируясь на затраты, то логично в начале установить более высокие цены, а потом снижать их. Однако может оказаться предпочтительней стратегия проникновения на рынок, при которой в начале отказываются от покрытия затрат, чтобы за счет роста сбыта укрепиться на рынке и получить желаемую прибыль.

Если внедряемая продукция длительного пользования, надо предусмотреть выгоду, как для себя, так и для потребителя, при установлении цены. Сбыт продукции производственного назначения отличается от продовольственного. Использование производственного продукта определяется эффективностью его внедрения (использования).

Если на старую продукцию цены колеблются в зависимости от спроса и предложения, то при производстве новой продукции следует учитывать эффекты потребления:

- Эффект верхнего предела цены

- Эффект нижнего предела цены – когда производителю безразлично производить старую или новую продукцию

Потребитель ориентируется не на цену производства, а на цену потребления, то есть стоимость покупки + эксплуатация за весь период потребления.

ЦЕНА, ОРИЕНТИРОВАННАЯ НА РЫНОК.

Возможности ориентации на рынок в значительной степени зависят от принципиального типа рынка (совершенный или несовершенный). Для совершенного рынка характерно:

1. Все участники рынка имеют полное представление о рыночной ситуации;

2. Приспособления, изменяющиеся в рыночных условиях, максимально возможный спрос;

3. Отсутствие пространственных и личностных привязанностей продавцов и покупателей.

Покупатель стремится получить сделку максимально полезной, а продавец с максимальной прибылью. Если продавец увеличит цены, то произойдет отток покупателей к конкурентам. Если одни продавец снизит цены, то к нему придут новые покупатели, но его доля в общем объеме продаж ничтожна. Цена на рынке чистой конкуренции складывается из равенства спроса и предложения. Для предприятия приходиться сопоставлять рыночные цены с теми затратами, которые у него возникают при определенной технологии производства.

Рынки совершенной конкуренции:

1. Монополистический;

2. Олигополистический;

3. Чистая монополия.

На этих трех рынках принципы установления цены сводятся к следующему:

1. Постановка задачи ценообразования.

2. Определение спроса.

3. Оценка издержек производства.

4. Анализ цен и товаров конкурентов.

5. Выбор методов ценообразования.

6. Установление исходной цены

7. Учет дополнительных соображений, установление наценок и скидок.

8. Установление окончательной цены.

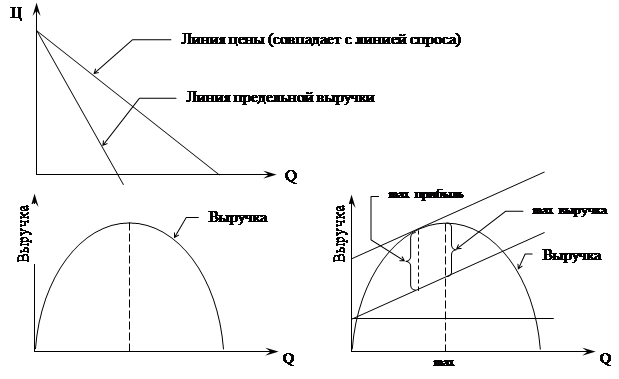

Цена ориентирована на максимальную прибыль. У монополиста прибыль зависит от цены и поведения покупателей. Нанеся на график выручки график затрат, мы увидим, что максимально прибыльный объем сбыта находится там, где максимальное сальдо между выручкой и затратами, а не там, где выручка максимальна.

СПЕЦИАЛЬНЫЕ ВОПРОСЫ ЦЕНОВОЙ ПОЛИТИКИ

Первое. При оценке товара покупателем исследуется соотношение цены и качества. Но качество продукции трудно определяемая величина. Таким образом, чтобы придать своему продукту респектабельность, помещают его в высокий класс цен. В дальнейшем это теряет действие.

Субъективная шкала показателя логарифмична. То есть покупатель воспринимает только процентное различие цены (5,5 и 5 = 100 и 110), разность цен должна переступить границу чувствительности, чтобы было заметно (10 – 15% для товаров длительного пользования). Высокая рекомендуемая цена должна соответствовать имиджу продукта, низкая цена – имиджу продавца.

Второе. Психологическое ценообразование (1000р ~ 999,99р). Круглые цены представляют порог раздражения. Дробные цены создают эффект точной калькуляции.

| ЦЕНА | = | Себистои-мость | + | Прибыль | + | НДС | + | Акциз | + | Наценки | + | Торговая | + | Налог с |

| Цена изготовителя | ||||||||||||||

| Оптовая цена | ||||||||||||||

| Розничная цена на продукцию | ||||||||||||||

ПЕРСПЕКТИВНЫЕ ЗАТРАТЫ И ОЖИДАЕМЫЕ РЕЗУЛЬТАТЫ

(ИНВЕСТИЦИИ)

Перспективные затраты – затраты совершаемые сегодня с целью получения результата в будущем. Капитальные вложения - инвестиции, вкладываемые в развитие производства (в основные и оборотные средства). Инновации – капитальные вложения, направляемые на мероприятия, основанные на достижениях науки.

Вкладывая капитал в расчете на будущую отдачу надо быть уверенным в том, что отдача состоится, что отдача будет больше, чем от текущих вложений, что жизненный цикл проекта будет больше времени необходимого для возмещения затрат.

Инвестиции бывают трех видов:

1. Портфельные (осуществляются независимо друг от друга);

2. Альтернативные (когда есть выбор);

3. Последовательные (когда сам по себе объем большой и его можно разбить на этапы).

Инвестиционный проект состоит из трех фаз:

I.

|

Предшествующая фаза;

II. инвестиционная фаза;

III. получение дохода.

Прежде, чем проект будет принят, необходимо убедить инвесторов в экономической целесообразности (эффективности).

Критерии экономической эффективности:

1. максимальный результат при минимальных затратах;

2. максимальная отдача каждого рубля вложенных средств;

3. минимальное время возмещения затрат.

Показателями эффективности принято считать:

1. Чистый приведенный доход (чистый дисконтированный доход, чистая остаточная прибыльность проекта);

2. Внутренняя норма доходности;

3. Скорость окупаемости затрат;

4. Индекс рентабильности проекта.

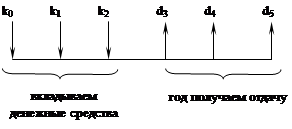

Определение экономической эффективности основывается на схеме денежных потоков за весь срок существования проекта.

Источниками инвестиций могут быть собственные, заемные и привлеченные средства. Собственные средства – часть перераспределенной прибыли, это амортизационные отчисления, это средства, которые вкладывают сами работающие. Заемные средства – кредит под определенный процент, покупка облигаций. Привлеченные средства – это когда вы выпускаете акции, и часть акций продаете сторонникам. При оценке эффективности инвестиций, инвесторов интересует не валовая прибыль, а чистая.

Дt = В - Зt - Нt

где: Зt – затраты за время t;

Нt – налоги за время t.

Зt = Сt - Аt

где: Сt - себестоимость;

Аt - амортизационные отчисления.

Здесь просматривается частный случай, когда вложения средств осуществляются в начале года, а чистый доход получается в конце. Хотя инвестированные вложения могут совпадать по периодам.

Для сопоставления суммы вложений за 1 год применяется дисконтирование.

1. При дисконтировании применяется ставка дисконта, которая определяется следующим образом:

i = iбаз + r + J

где: iбаз - ставка центрального банка;

r - коэффициент риска;

J - инфляция.

Если ЧДД положительный, то проект можно рассматривать.

2. Внутренняя норма доходности (внутренняя норма рентабельности).

Если при расчете ЧДД мы задавали ставку дисконтирования i, то в данном показателе мы используем iвнутр. Определяется она для случая, когда суммарный дисконтный доход будет равен суммарным дисконтным вложениям за весь срок существования проекта.

Расчеты внутренней нормы доходности ведутся методом последовательного приближения.

Расчеты внутренней нормы доходности ведутся методом последовательного приближения.

Внутренний смысл показателя состоит в том, чтобы показывать либо максимальный уровень дивидентных выплат при осуществлении проекта, либо максимальный уровень ставки для привлечения внешних инвесторов.

3. Срок окупаемости затрат.

Ток - время, необходимое для накопления потока денежных средств равного инвестициям.

Определяется в годах или месяцах.

При небольших капитальных вложениях и малых сроках службы проекта обычно дисконтирование не производится.

Срок окупаемости имеет существенный недостаток, он не отражает дохода, который получает предприятие за пределами этого срока.

4. Индекс рентабельности.

|

Показатель доходности или индекс успеха: ПРИБЫЛЬ И РЕНТАБЕЛЬНОСТЬ РАБОТЫ ПРЕДПРИЯТИЯ

Первым мерилом успехом в деятельности предприятия является размер получаемой прибыли, рассматриваемый как в статике, так и в динамике. Для сравнительной оценки деятельности необходимо дополнить оценку показателя рентабельности.

Различают:

1) Рентабельность продукции = Прибыль / Себестоимость;

2) Рентабельность продаж = Прибыль / Цена;

3) Рентабельность капитала = Прибыль / Общую стоимость основных и оборотных средств;

4) Рентабельность активов = Прибыль / Величина активов.

|

В зарубежной практике широко используется понятие «чистая рентабельность активов», более полно отражающее, какие факторы влияют на чистую рентабельность

При определении чистой рентабельности активов надо иметь в виду, что предприятие выплачивает проценты за кредит из двух источников. Предел ставки ЦБ включается в себестоимость, сверх этого выплачивается из прибыли.

Формула Дюпона:

![]()

где ЧRа – чистая рентабельность активов;

Пб – балансовая прибыль;

Qр – реализованная продукция;

А – число оборотов, приходящихся на активы;

%З – процент затрат, включенный в себестоимость;

Н – налоги

Существует так называемое золотое правило экономики, которое отражает динамику изменения:

Iпр > Iвыр >Iак,

Iпр = (Потч - Ппред) / Ппред;

Iвыр = (Вотч - Впред) / Впред;

Iак = (Ак - Ан) / Ан;

где Iпр – индекс прибыли;

Iвыр – индекс выручки;

Iак – индекс активов;

Потч – прибыль в отчетном периоде;

Ппред – прибыль в предыдущем периоде;

Вотч – выручка в отчетном периоде;

Впред – выручка в предыдущем периоде;

Ак – активы на начало года;

Ан – активы на конец года.

Основные факторы, влияющие на прибыль предприятия1. Соблюдение дисциплины (предпринимательской, финансовой, технологической).

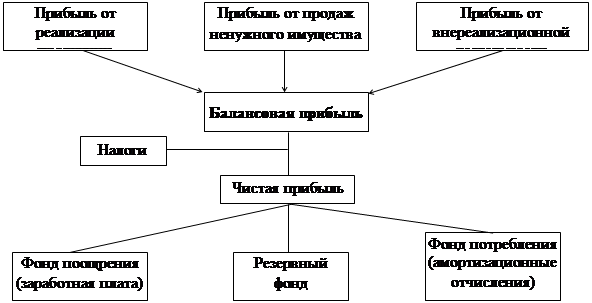

2. Сложившиеся благоприятные обстоятельства:

- изменение рыночной конъюнктуры;

- инфляционная ситуация.

- неожиданные обстоятельства;

3. Благодаря инициативе:

- внедрение инноваций;

- предпринимательский риск;

- экономия на масштабах производства;

- использование эффекта рычага: соотношение заемных и собственных средств - взяли под один процент, вложили под другой.

4. Институциональные факторы - государственные и негосударственные вмешательства в дела бизнеса.

Похожие работы

... деятельности они значительно уступают предприятиям частной формы собственности. ГЛАВА III РАЗРАБОТКА МЕТОДОВ ОПРЕДЕЛЕНИЯ РЕЗЕРВОВ ПОВЫШЕНИЯ ЭФФЕКТИВНОСТИ ИННОВАЦИОННОЙ ДЕЯТЕЛЬНОСТИ ПРОМЫШЛЕННЫХ ПРЕДПРИЯТИЙ 3.1. Обоснование резервов повышения эффективности инновационной деятельности и их классификация Технический уровень и эффективность промышленного производства в будущем определяются ...

... рыночной экономикой. Она приоритетна, потому, что операции с денежными потоками, обеспечивающие платежеспособность, является существенным признаком состояния предприятия. 1.3 Пути повышения рентабельности Основными способами повышения рентабельности являются следующие: - увеличение суммы прибыли от реализации продукции; - снижение себестоимости товарной продукции. Способы увеличения ...

... управление производственными запасами приобретает особую важность, вследствие чего сосредоточимся в данной работе на всестороннем изучении проблем управления производственными запасами. Таким образом, существует много причин для создания товарно-материальных запасов на предприятиях, однако общим для них является: стремление субъектов производственной деятельности к экономической безопасности. При ...

... ситуации имело долгосрочные негативные последствия, привести к более длительному периоду по стабилизации экономики [Вожжов, 12—13]. Анализ кризисных явлений и уровня использования производственных мощностей промышленных предприятий показывает, что в наиболее сложном положении оказались инвестиционные отрасли, в первую очередь отрасли машиностроительного комплекса. Углубление инвестиционного ...

0 комментариев