Навигация

Анализ налоговой нагрузка коммерческого банка «Условный»

138136

знаков

13

таблиц

13

изображений

2.2 Анализ налоговой нагрузка коммерческого банка «Условный»

Для качественной оценки влияния налогов на финансовое состояние организации существует ряд методик. С начала рассмотрим коэффициент налогового бремени, предложенный Департаментом налоговых реформ Минфина РФ, который показывает соотношение суммы уплаченных налогов к доходу организации:

| Сумма всех уплачиваемых налогов | *100% |

| Доход организации за отчетный период |

Итак, в 2000 году этот показатель равен:

В 2001 году:

В 2002 году:

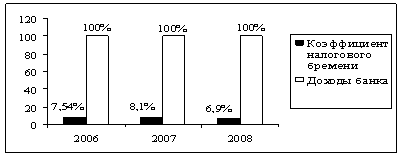

Рис 2.2. Налоговое бремя банка за 2000 – 2002 гг.,

(тыс. руб.)

Итак, как видно из рисунка 2.2, налоги занимают очень незначительное место по сравнению с доходами, следовательно по этой диаграмме сложно проследить динамику налоговых платежей. Поэтому обратимся непосредственно к коэффициентам.

Заметна динамика снижения тяжести налогового бремени в 2002 году с 8,1% до 7,3%. Такое положение дел объясняется в первую очередь снижением налоговой ставки налога на прибыль, однако, следует заметить, что в 2002 году налоговое бремя было меньше, чем в 2000 году, при этом налоговые платежи в 2002 году были заметно больше, нежели в 2000 году. Это можно объяснить только с довольно резким повышением выручки банка, что может говорить об увеличении работ проводимых банком по размещению своих услуг.

На наш взгляд, уместно будет рассмотреть долю налога на прибыль в выручке банка «Условный»:

В 2000 году она равна:

В 2001 году:

В 2002 году:

Здесь, кстати, можно будет проанализировать долю налога на прибыль в общей сумме налогов по отношению к доходам банка (рисунок 2.3).

Рис. 2.3 Доля налога на прибыль в сумме всех налоговых платежей по отношению к доходам банка за 2000 – 2002 гг., (% к общим доходам).

Если сравнивать показатели налогового бремени, и показатели тяжести налога на прибыль (рисунок 2.3) видно, что последний занимает большую часть всех налоговых платежей. Но снижение доли этого налога, все-таки, заметно. Однако если введут изменения к ЕСН, главным образом снижение налоговой ставки (что собираются сделать с 2004 года), то доля налога на прибыль снова резко возрастет.

Однако, с точки зрения научного подхода у метода расчета тяжести налогового бремени, рассмотренного выше, существуют два существенных недостатка:

Данная методика не характеризует влияние налогов на финансовое состояние организации;

Все налоги, кроме налога на прибыль, относятся на себестоимость продукции (в данном случае услуг), поэтому сравнивать их с выручкой не целесообразно.

Таким образом, предлагается рассмотреть следующий метод.

Общий знаменатель, к которому можно привести тяжесть бремени всех налогов – это прибыль предприятия:

где Нб – тяжесть налогового бремени;

В – выручка от реализации, включая все налоги;

Ср – затраты на производство и реализацию услуг (без учета налогов)

Пг – фактическая прибыль остающаяся в распоряжении организации за вычетом всех налогов уплачиваемых за счет нее.

Итак, в 2002 году тяжесть налогового бремени по отношению к прибыли банка равна:

В 2001 году:

В 2002 году:

Р

ис.

2.4 Тяжесть налогового

бремени за 2000

– 2002 года, в % к прибыли.

По отношению к прибыли налоги занимают довольно значительное положение. И, если предположить, что организация вообще не платит налоги, то прибыль могла бы возрасти практически в полтора раза. Однако, на протяжении данного периода, имеется тенденция к снижению налогового бремени. Если сравнивать 2001 год с 2000, когда сумма уплаченных налогов довольно резко возросла, а коэффициент снизился на 4,94 пункта, можно с уверенностью говорить что прибыль остающаяся в распоряжении банка довольно значительно возросла, скорее всего такая же ситуация присутствовала и в 2002 году, но ее сложно проследить, так как в том году значительно снизился налог на прибыль, что повлияло на резкое снижение этого коэффициента с 51,5% до 36,40%.

Существенным минусом этого показателя является то, что в нем можно проследить влияние только общей суммы уплаченных налогов, что затрудняет анализ по их отдельным видам.

Для банковского сектора применяется отдельный показатель – коэффициент налогов1, который показывает отношение налоговых платежей к работающим активам, то есть к активам, которые непосредственно приносят доход.

Коэффициент налогов равен:

| Сумма все налоговых платежей | *100 |

| Работающие активы |

Аналогично второму показателю, который мы рассматривали выше, суммы уплаченных налогов, если бы организация не платила налоги, могли бы пойти в работающие активы и приносить доход.

Итак, в 2000 году коэффициент налогов равен:

В 2001 году:

В 2002 году:

Рис. 2.4 Коэффициент налогов за 2000 – 2002 гг., (% по отношению к работающим активам).

Здесь мы опять видим динамику снижения налогового бремени, следует обратить внимание, что она происходит без скачков, которые, как правило, происходили в 2002 году, как было на прошлых диаграммах. Это в первую очередь связано с динамикой работающих активов, которая, очевидно замедлила темпы в 2002 году. И если в 2001 году снижение налогового бремени произошло благодаря только повышению этих активов, то на протяжении 2002 года, можно говорить, что налоговое бремя снизилось из-за снижения налога на прибыль.

Подытоживая расчеты этих трех показателей, можно сделать следующие выводы.

Динамика налогового бремени, сложившаяся на протяжении 2000-2002 годов имеет тенденцию к уменьшению, главным образом по двум причинам:

Увеличение прибыли полученной банком «Условный» и увеличение оборотных средств задействованных им же.

Проведенная налоговая реформа, которая снизила платежи по налогу на прибыль.

Такая ситуация может говорить только о положительной тенденции в финансовом состоянии банка «Условный»: во-первых, работа организации стала более эффективной, о чем говорит динамика налогового бремени во втором и третьем показателях, рассмотренных выше. И, во-вторых, снижение налогового бремени, которое напрямую связано со снижением уплаты налогов в бюджет, что в свою очередь позволяет банку иметь в своем распоряжении больше средств, которые можно направить на расширение деятельности.

Следует отметить, что в 2003 году эта динамика может несколько замедлится, но в 2004 году появится вновь, связи с возможным углублением проводимой налоговой политики и, главным образом, из-за возможной снижении ставки ЕСН.

1 Таблица рассчитана на основе формы №102 «Отчет о прибылях и убытках» за 2000 год

1 Таблица рассчитана на основе формы №102 «Отчет о прибылях и убытках» за 2001 год

1 Таблица рассчитана на основе формы №102 «Отчет о прибылях и убытках» за 2002 год

2 Там же

1 Инструкция ЦБ РФ от 1 октября 1997 г. №17 ЦБ РФ «О составлении финансовой отчетности».

73

Глава 3.Пути реформирования налогообложения коммерческих банков

3.1. Необходимость дальнейшего проведения реформ в сфере налогообложения коммерческих банков.

Как уже говорилось выше, в целом за последние годы налоговое бремя банков довольно резко упало, что не может отрицательно сказаться на их деятельности. Однако проблемы налогообложения во многом еще остались, и, в первую очередь, они связаны с трактовкой законодательства.

Самой запутанной главой Налогового кодекса для банковской деятельности является 25 глава: «Налогообложение прибыли организаций».

Итак, первой проблемой возникшей перед кредитными организациями – является введение налогового учета. Но так как бухгалтерский учет в этих организациях не был изменен, следовательно, налоговый учет вестись отдельно от бухгалтерского почти по всем видам доходов и большинству видов расходов1.

Существует два пути решения этой проблемы:

Разделить бухгалтерию на два отдела: бухгалтерского учета и налогового. Но на практике это означает не столько разделение, сколько создание нового подразделения. Понятно, что не в каждом банке могут позволить себе увеличение численности служащих, да и где взять специалистов широкого профиля, способных качественно и оперативно вести такого рода учет. Не следует забывать и о документообороте – потребуются дополнительные копии первичных документов.

Это создание нового программного продукта, способного одновременно вести как бухгалтерский так и налоговый учет. И хотя этот метод более приемлемый и менее дорогой, чем первый, однако, сложность его заключается в переподготовке персонала для работы в такого рода программах.

Итак, в первую очередь с введением налогового учета банки должны были волей-неволей потратится на создание такого вида учета.Теперь перейдем к более серьезным проблемам.

Наиболее важный вопрос, который необходимо прояснить в гл. 25 НК РФ,— это вопрос о классификации доходов от банковской деятельности.

В соответствии со ст. 248 НК РФ доходы налогоплательщика подразделяются на доходы от реализации товаров (работ, услуг) и имущественных прав (доходы от реализации) и на внереализационные доходы.

Не может не обратить на себя внимание тот факт, что ст. 250 НК РФ относит к внереализационным доходам доходы от операций купли-продажи иностранной валюты и доходы в виде процентов, полученных по договорам займа, кредита, банковского счета, банковского вклада, а также по ценным бумагам и другим долговым обязательствам.

Если учитывать, что основная деятельностькредитной организации должна быть направлена на получение процентов от размещения ранее привлеченных средств, то вполне возможна ситуация, когда доля внереализационных доходов будет значительно выше, чем доходы от реализации. Особенно если к внереализационным доходам еще добавятся доходы от купли-продажи иностранной валюты.

Статья 290 НК РФ к доходам от банковской деятельности относит проценты, полученные от размещения денежных средств, а также доходы от покупки (продажи) иностранной валюты. При этом не сказано, что доходы, перечисленные в ст. 290, относятся к доходам от реализации. Наоборот, если руководствоваться формулировкой п. 1 ст. 290 НК РФ, то можно сделать вывод о том, что доходы от банковской деятельности могут носить как реализационный, так и внереализационный характер. Поскольку ст. 290 НК РФ отдельные доходы от банковской деятельности не классифицированы, то есть прямо не определено, к какому виду доходов они относятся, то такая классификация должна следовать из содержания других статьей НК РФ.

Как уже упоминалось, ст. 250 НК РФ (п. 2 и 6) доходы от купли-продажи и процентные доходы отнесены к внереализационным доходам. Упоминание об отдельных особенностях определения данного вида доходов, которые устанавливаются ст. 290 НК РФ, не меняет этой классификации, поскольку под особенностями следует понимать только отличия, содержащиеся в ст. 290 НК РФ, и не более того. Такие отличия существуют и заключаются они в том, что для всех налогоплательщиков курс ЦБ РФ принимается на дату совершения сделки (абзац второй подп. 2 ст. 250 НК РФ), для банков — курс Банка России принимается на дату расчетов по сделке (абзац второй подп. 4 п. 1 ст. 290 НК РФ).

Казалось бы, все ясно. Но небольшое сомнение все еще остается. Пункт 3 ст. 249 НК РФ говорит о том, что особенности определения доходов от реализации для отдельных категорий налогоплательщиков устанавливается положениями настоящей главы. Поскольку для банков существует ст. 290 НК РФ, то не значит ли это, что все доходы» перечисленные этой статьей, должны считаться доходами от реализации? А иначе, в чем смысл выделения этих доходов в отдельную статью?

Но самым существенным является правило, содержащееся в третьем абзаце ст. 328 «Порядок ведения налогового учета доходов (расходов) в виде процентов, полученных (уплаченных) по договорам займа, кредита, банковского счета, банковского вклада, а также процентов по ценным бумагам и другим долговым обязательствам» НК РФ: «В порядке, установленном настоящей статьей, учитываются доходы (расходы) в виде процентов, подлежащих получению (выплате) по долговым обязательствам любого вида организациями, для которых операции с такими долговыми обязательствами признаются операциями реализации в соответствии с уставной деятельностью».

Однако позиция, согласно которой процентные доходы и доходы от купли-продажи иностранной валюты должны будут относиться к доходам от реализации, также имеет свои слабые места. Возникает вопрос, почему в ст. 250 прямо об этом не сказано? Почему упоминается только об особенностях определения таких доходов, а не говорится, что доходы кредитных организаций в виде процентов и от купли-продажи валюты к внереализационным доходам не относятся? И, наконец, почему ст. 290 НК РФ ничего не говорит о доходах от банковской деятельности как о доходах от реализации? Ответа на эти вопросы пока нет.

Очевидно, что существуют противоречия между отдельными статьями Кодекса по этому вопросу, и дать однозначный ответ не представляется возможным. А между тем вопрос этот важный.

Согласно ст. 273 НК РФ организации имеют право на определение даты получения дохода (осуществления расхода) по кассовому методу, если в среднем за предыдущие четыре квартала сумма выручки от реализации товаров (работ, услуг) этих организаций без учета налога на добавленную стоимость и налога с продаж не превысила одного миллиона рублей за каждый квартал. Поэтому если банк ведет в основном кредитно-депозитную деятельность, то вполне возможна ситуация, что доходы от реализации у него окажутся в тех пределах, которые позволят пользоваться кассовым методом определения доходов, а не методом начислений.

Следующим существенный вопрос, который возник – это о методе начислений.

Наиболее существенным для банков является п. 6 ст. 271 НК РФ. В его первом абзаце указано: «По кредитным и иным аналогичным договорам, заключенным на срок более одного отчетного (налогового) периода и не предусматривающим равномерное распределение дохода (либо предусматривающим неравномерное получение дохода), в целях настоящей главы доход признается полученным и включается в состав соответствующих доходов ежеквартально. При этом доход определяется налогоплательщиком самостоятельно как доля предусмотренного условиями договора дохода, приходящегося на соответствующий квартал».

Аналогичный порядок установлен для расходов согласно п. 8 ст. 272 НК РФ: «По кредитным и иным аналогичным договорам, заключенным на срок более одного отчетного (налогового) периода и не предусматривающим равномерное распределение расходов (либо предусматривающим неравномерное осуществление расходов), в целях настоящей главы расход признается осуществленным и включается в состав соответствующих расходов ежемесячно. При этом расход определяется налогоплательщиком самостоятельно как доля предусмотренного условиями договора расхода, приходящегося на соответствующий месяц».

Нанашвзгляд, не ясно, какие именно договоры, аналогичные кредитным, имеются в виду. Очевидно, что таких договоров быть не может. Видимо, и законодатели обратили на это внимание, и в готовящихся изменениях это предложение начинается так: «По договорам займа и иным аналогичным договорам...», что уже позволяет включить в категорию аналогичных договора банковского кредита, товарного кредита, коммерческого кредита.

Обращает на себя внимание категоричное требование включать в налогооблагаемую базу начисленные, но еще не полученные проценты по всем договорам, вне зависимости от степени риска по этим операциям. Подобная норма является, по мнению автора, экономически необоснованной. Ведь даже возможность создавать резервы по сомнительным долгам не позволяет, как мы увидим в дальнейшем, нейтрализовать негативное влияние этого требования.

Будут возникать трудности и с учетом таких процентов. Даже если ЦБ РФ разрешит перейти банкам на метод начислений, это не избавит от необходимости вести двойной учет: бухгалтерский и налоговый. Ведь согласно Приложению № 2 к Положению ЦБ РФ от 26.06.98 № 39-П отражению на доходах банков будут подлежать только проценты, начисленные по ссудной задолженности первой группы риска.

Итак, доход считается полученным (а расход считается произведенным) и включается в состав соответствующих доходов (расходов) ежеквартально, при соблюдении одновременно следующих условий, если:

договор заключен на срок более одного отчетного (налогового) периода;

не предусматривается равномерное распределение дохода (расхода), либо предусматривается неравномерное распределение дохода (расхода).

Очевидно, это требование легко обойти. Например, заключать договора на срок, равный отчетному периоду. Или при заключении договора сроком на пять лет предусмотреть ежегодную равномерную выплату процентов.

Для ценных бумаг установлен особый порядок. Доход считается полученным при наступлении одного из двух событий: даты выплаты процентного дохода или даты реализации ценной бумаги. При наступлении даты реализации ценной бумаги доход считается полученным вне зависимости от факта поступления денежных средств по этой сделке. При этом в отличие от кредитных договоров и договоров займа если дата выплаты дохода превышает отчетный период, то не производится ежеквартальное начисление доходов для целей налогообложения. Следует добавить, что это начисление пока не производится.

Что понимать под датой выплаты? Нанашвзгляд, что дату выплаты следует трактовать как дату фактической выплаты. В противном случае законодателю следовало бы дать более четкую формулировку. Например, дата, когда, согласно условиям обращения ценной бумаги (или в сроки, определенные законами), должник обязан исполнить свои обязательства. При этом следует иметь в виду, что неясности и двусмысленности законодательства о налогах и сборах толкуются в пользу налогоплательщика (п. 7ст. ЗНКРФ).

В соответствии с п. 3 ст. 43 НК РФ процентами признается любой заранее заявленный (установленный) доход, в том числе в виде дисконта, полученный по долговому обязательству любого вида (независимо от способа его оформления). Поэтому все вышесказанное должно распространяться также на дисконтные ценные бумаги. В том случае, когда дисконтная ценная бумага имеет конкретный срок погашения, расчет причитающегося на отчетный период дохода не должен вызывать трудностей. Однако с дисконтом может быть выпущен вексель со сроком «по предъявлению». Тут следует признать, что ни действующее налоговое законодательство, ни готовящиеся изменения не определяют порядок начисления дохода для целей налогообложения для такого векселя.

Действительно, как правильно рассчитать в этом случае размер дисконта, приходящегося на отчетный период, непонятно, поскольку дата предъявления векселя к платежу четко не определена. Такие же проблемы возникают для векселей со сроком «по предъявлению, но не ранее» и со сроком «через такое-то время от предъявления». Очевидно, что здесь имеется пробел в налоговом законодательстве.

Кроме этого, можно отметить еще одно противоречие между статьями НК РФ.

Согласно подп. 12 ст. 270 НК РФ при определении налогооблагаемой базы не учитываются расходы в виде средств, переданных по договорам кредита и займа (иных аналогичных средств независимо от формы оформления заимствований, включая долговые ценные бумаги). Предположим, что приобретается вексель у векселедателя номиналом 1000 руб. за 800 руб. В этом случае 800 руб. являются средствами, переданными в займ, и они не участвуют в расчете налогооблагаемой базы.

Согласно подп. 10 п. 1 ст. 251 НК РФ при определении налогооблагаемой базы не учитываются доходы в виде средств, полученных в погашение заимствований, оформленных в том числе долговыми ценными бумагами. При предъявлении вышеупомянутого векселя к платежу получаем 1000 руб., которые также не участвуют в расчете налогооблагаемой базы. Где же здесь дисконт в виде 200 руб.? Его нет, он потерялся в нечетких формулировках статей НК РФ.

Можно предвидеть, что налоговые органы не согласятся с таким положением и сошлются на подп. 6 ст. 250 НК РФ, который прямо относит процент (а значит, и дисконт) по долговым обязательствам к внереализационным доходам. А, следовательно, дисконт должен входить в расчет налогооблагаемой базы. Однако противоречия эта ссылка не снимает, поскольку дисконт, с другой стороны, является частью средств, полученных в погашение заимствования, которые должны исключатся из расчета налогооблагаемой базы.

С введением 25 главы Налогового кодекса, для банков был введен новый вид резервов – резервы по сомнительным долгам. Что самое удивительное, данный вид резервов создается не в соответствии с банковским законодательством, а в соответствии с налоговым.

Подпунктом 8 п. 1 ст. 265 НК РФ определено, что к внереализационным расходам относятся расходы налогоплательщика, применяющего метод начисления, на формирование резервов по сомнительным долгам (в порядке, установленном ст. 266 НК РФ).

По мысли законодателя создаваемые по ст. 266 НК РФ резервы должны компенсировать риски и негативные последствия метода начисления. Цель состоит в том, чтобы налогоплательщик не платил налоги с начисленных, но не уплаченных должником в срок, процентов, дисконтов и иных доходов.

Допустим, начисленный процентный или дисконтный доход не был уплачен должником в срок, а для целей налогообложения он уже был учтен в налогооблагаемой базе. Создаваемый резерв по не оплаченным в срок долгам должен соответственно уменьшить налогооблагаемую базу, и, таким образом, должна достигаться вышепоставленная цель. Но достигается ли?

В соответствии с п. 1 ст. 266 НК РФ сомнительным долгом признается любая задолженность перед налогоплательщиком, если эта задолженность не погашена в сроки, установленные договором, и не обеспечена залогом, поручительством, банковской гарантией.

Поскольку под сомнительным долгом понимается любая задолженность, в том числе и по процентам, то отсюда вытекает возможность создавать резервы под неполученные проценты, дисконты и прочие доходы, которые предстоит получить у должника в соответствии с условиями договоров. Однако эта возможность ограничена рядом условий.

Во-первых, задолженность должна быть не погашена в сроки, установленные договором. Это условие приводит к тому, что исключаются все долговые ценные бумаги, поскольку ценные бумаги сами по себе договором не являются. Это, нанашвзгляд, недосмотр или его умысел.

Во-вторых, задолженность не должна быть обеспечена залогом, поручительством или банковской гарантией. Таким образом, исключается задолженность по процентам по кредитному договору, если договор залога обеспечивает такую задолженность. Если на векселе имеется любой аваль, в том числе лица с неизвестной платежеспособностью, то задолженность по такому векселю также считается обеспеченной и не подлежит резервированию.

Итак, мы видим, что возможность создания резервов по сомнительным долгам не сбалансирована со всеми объектами, которые признаются доходами и учитываются в расчете налогооблагаемой базы.

Пункт 3 ст. 266 НК РФ устанавливает право налогоплательщика создавать резервы по сомнительным долгам. При этом надо учитывать, что право формировать резервы под невыплаченные проценты по долговым обязательствам предоставлено только банкам.

В последнем предложении п. 3 ст. 266 НК РФ написано: «Банки вправе формировать резервы по сомнительным долгам в отношении задолженности, образовавшейся в связи с невыплатой процентов по долговым обязательствам, а также в отношении иной задолженности, за исключением ссудной и приравненной к ней задолженности».

Эта норма определяет, что банки вправе создавать резервы по сомнительным долгам в отношении следующих видов задолженностей:

по задолженности, образовавшейся в связи с невыплатой процентов по долговым обязательствам;

в отношении иной задолженности, кроме ссудной и приравненной к ней задолженности.

Термин «долговые обязательства» определен, как уже отмечалось выше, в п. 1 ст. 269 НК РФ. В соответствии с этим определением к долговым обязательствам могут быть отнесены векселя и облигации. Отсюда для банков вроде бы вытекает принципиальная возможность создания резервов под невыплаченные проценты и дисконты по этим ценным бумагам. Однако по определению, данному в п. 1 ст. 266 НК РФ, такая задолженность не является сомнительной, поскольку ценные бумаги не являются договором.

Подводя итоги, можно сказать, что и банкам, на наш взгляд, нельзя создавать резервы по не выплаченным в срок процентам по ценным бумагам.

Согласно ст. 313 НК РФ налогоплательщики должны вести налоговый учет. Особенности налогового учета операций по привлечению и размещению денежных средств, а также по операциям с ценными бумагами определяют ст. 328, 329, 333 гл. 25 НК РФ.

Очевидна цель введения налогового умета — создать максимальные удобства для проверяющих налоговых органов. Также очевидно, что заинтересованности налогоплательщика в ведении такого учета нет. Пока не ясно, каковы возможные санкции за отсутствие ведения налогового учета — это тема отдельного разговора. Но вести налоговый учет придется. Ведь при проведении проверки налоговые органы могут самостоятельно рассчитать налогооблагаемую базу, и этот расчет может не совпасть с расчетом налогоплательщика. Он вынужден будет доказывать свою правоту. Это можно сделать только на основе данных налогового учета.

Из текста гл. 25 НК РФ не ясно, какие именно первичные учетные документы относятся к документам налогового учета. Поскольку Кодексом это понятие точно не определено, то можно предположить, что первичные учетные документы упоминаются в нем в том смысле, в котором они определены в ст. 9 Закона РФ от 21.11.96 № 129-ФЗ «О бухгалтерском учете» (в ред. от 23.07.98). Хозяйственная операция принимается к бухгалтерскому учету только в том случае, если она подтверждается первичным учетным документом, составленным в соответствии с требованиями этой статьи.

Однако при рассмотрении ст. 328 НК РФ (предпоследний абзац) можно заметить, что первичным документом оформляется некая расчетная величина для целей налогового учета. В бухгалтерском учете эта расчетная величина может не отражаться. Поэтому не исключена возможность создания специальных первичных учетных документов только для целей налогового учета.

Одной из важной составляющей деятельности банка, является операции с ценными бумагами. Таким образом, необходимо вести налоговый учет при реализации ценных бумаг.

Определять финансовый результат от каждой сделки с ценными бумагами не требуется. Для целей налогового учета собирается вся выручка от реализации ценных бумаг и все расходы, связанные с реализацией ценных бумаг. В отличие от налогового учета Правила бухгалтерского учета, установленные ЦБ РФ, требуют определения финансового результата от каждой сделки с ценными бумагами.

В соответствии с подп. 25 п. 1 ст. 251 НК РФ положительная разница, полученная при переоценке ценных бумаг по рыночной стоимости, является доходом, не учитываемым при определении налогооблагаемой базы. Соответственно отрицательная разница, полученная от переоценки ценных бумаг по рыночной стоимости, является расходом, не учитываемым при определении налогооблагаемой базы (подп. 48 п. 1.СТ.270НКРФ).

Отсюда вывод, что данные бухгалтерского учета, которые будут ежемесячно сформированы из доходов и расходов по переоценке ценных бумаг в соответствии с Порядком, использовать для целей налогообложения не удастся. Доходы и расходы, образовавшиеся от переоценки ценных бумаг, в налоговом учете следует выделять по отдельной позиции.

Датой признания доходов и расходов по операциям с ценными бумагами является дата реализации ценных бумаг. При этом не имеет значения, были ли получены (перечислены) денежные средства по сделке или нет. Следует отметить, что эта норма носит императивный характер и не зависит от принятого организацией метода (начисления или кассовый) признания доходов и расходов. Фактически все налогоплательщики обязаны определять доходы от реализации ценных бумаг и соответствующие расходы, связанные с реализацией, по методу начисления.

В соответствии с правилами, установленными Порядком бухгалтерского учета, финансовый результат определяется при выбытии ценных бумаг. При этом осуществляются проводки через счета по выбытию ценных бумаг 61203, 81204. С этими счетами могут корреспондировать как счета по учету денежных средств, так и счета 47407, 47408. Таким образом, финансовый результат может быть определен, как в том случае, когда денежные средства фактически перечислены, так и в том случае, когда они еще не поступили. Последнее обстоятельство позволяет реализовать в бухгалтерском учете метод начисления.

Можно предвидеть споры вокруг того, является ли реализацией операция погашения долговой ценной бумаги. С точки зрения юридической — это разные действия. И поэтому в Кодексе должно быть прямо указано, что погашение ценной бумаги для целей налогообложения приравнивается к реализации. Однако такая норма в Кодексе отсутствует. Более того, Кодекс отличает операцию реализации ценной бумаги от иного выбытия, в том числе от погашения. Именно так определяются доходы по операциям с ценными бумагами в соответствии с п. 2 ст. 280 НК РФ. Из этого можно сделать вывод о том, что погашение ценной бумаги не является реализацией.

Что должно в таком случае приниматься за дату признания доходов от операции погашения? По нашему мнению, такой датой должна считаться дата поступления денежных средств (при любом методе, в том числе при методе начисления). В качестве аргумента, подтверждающего такую точку зрения, можно сослаться на ту норму, которая определяет, как и при методе начисления, что процентный (купонный) доход признается только на дату его фактической выплаты (п. 6 ст. 271 НК РФ). Поскольку процентный (купонный) доход обязательно выплачивается и при погашении ценной бумаги, то можно считать, что доход от погашения признается также на день его фактической выплаты.

К сожалению, не нашла своего отражения специфика определения расходов, которая присуща только такой ценной бумаге, как закладная.

Погашение этой ценной бумаги происходит, как правило, частями. Поэтому следовало бы определить метод отнесения затрат, связанных с приобретением и погашением закладной, для целей налогообложения. Попутно заметим, что ЦБ РФ устанавливает порядок определения финансовых результатов для закладной (см. п. 4.4 Порядка). В соответствии с этим пунктом списывается часть себестоимости ценной бумаги, рассчитываемой пропорционально отношению частичного погашения к номиналу. Этот порядок применим и для частичного платежа по векселю. НК РФ нормы аналогичного характера не содержит.

Похожие работы

... Комитет и органы государственных внебюджетных фондов. Таким образом, в качестве специфических самостоятельных участников налоговых отношений, банки и кредитные учреждения прямо не выделены. Однако Налоговый Кодекс в отдельных статьях устанавливает статус, права и обязанности коммерческих банков, что фактически определяет их важнейшую роль в отечественной налоговой системе. Тема взаимоотношений ...

... важной для крупных коммерческих предприятий считается льгота по налогообложению доходов, полученных от деятельности за рубежом. Следует подчеркнуть, что недоплата налогов в американской практике наказуема. Поэтому расчет налогов на уровне коммерческого банка (либо корпорации), банковской холдинговой компании представляет собой важный вопрос для служащих, бухгалтеров и руководителей. Практика ...

... . Все вышеупомянутое закономерно приводит к возникновению специфической правовой системы, объектом регулирования которой выступает банковская деятельность, «осложненная» иностранным элементом. . Одним из ключевых вопросов интеграции банковской системы России в мировое банковское сообщество является вопрос о том, на каких условиях происходит эта интеграция, как наиболее достоверно могут быть ...

... с ценными бумагами” имело ограниченный срок действия и в настоящее время не действует. В проекте Налогового кодекса взимание гербового сбора также не было предусмотрено. 4. ОРГАНИЗАЦИЯ ВЕКСЕЛЬНОГО ОБРАЩЕНИЯ В КОММЕРЧЕСКОМ БАНКЕ 4.1. Операции банков по обслуживанию вексельного обращения Осуществление банком операций по обслуживанию вексельного обращения заключается в выполне ...

0 комментариев