Навигация

Учетная политика банка на 2002 год.; Л.А. Ровкина; Налогообложение, учет и отчетность коммерческих банков; №2, 2002

138136

знаков

13

таблиц

13

изображений

1 Учетная политика банка на 2002 год.; Л.А. Ровкина; Налогообложение, учет и отчетность коммерческих банков; №2, 2002

1 Статья. 272, глав 25 НК РФ

76

Заключение

Итак, мы видим, что на протяжении всего периода проведения реформ, налоговое законодательство постоянно менялось. При этом, изменения проводились как в лучшую сторону, так и наоборот.

С начала 90-х годов, происходило становление банковской системы Российской Федерации, а вместе с тем и налогообложение банковского сектора экономики. Первые законы, регулирующие налогообложение коммерческих банков очень слабо подходили к реалиям того времени, что сильно сказывалось как на работе самих кредитных организаций, так и на доходах государственного бюджета.

Главной ошибкой законодателей того времени было установление непомерно высоких ставок налогов, в особенности налога на доходы банков, так и число уплачиваемых налогов. Такая практика объясняется в первую очередь тем, что государству нужны были средства для преобразования экономики, а в то время, оно делало все возможное, чтобы получить как можно больше налогов, при этом в первую очередь за счет фискальной политики. Да и банковский сектор, с непроработанным законодательством о работе банков, получал, можно сказать, огромные прибыли, которые исходили не на нормальной работе банков, с целью привлечения средств, для последующего их вложения в промышленность, а на строительстве финансовых пирамид.

Но банки, включая те, что зарабатывали деньги на строительстве таких пирамид, не собирались нести громадное налоговое бремя, а, следовательно, многие банки просто-напросто уклонялись от уплаты налогов как нелегально, занижая свои финансовые результаты, так и, пользуясь не доработками налогового законодательства, разрабатывали вполне легальные схемы уклонения от налогов, связи с чем, большая часть средств, которая должна была идти в бюджет, а, следовательно, и на поднятие экономики, оставалась, в лучшем случае распоряжении банков, а зачастую уходила в карман владельцев этих кредитных учреждений.

Такая ситуация не могла держаться долго, и поэтому была проведена еще одна налоговая реформа, в которой коммерческим банкам было снижено налоговое бремя. Однако, этот период практически совпал с периодом краха финансовых пирамид, и доверие населения к ним резко упало, связи с чем, доходность банков резко упала. А так как ставки налогов хоть и снизились, но все еще оставались очень высокие (43% ставка налога на прибыль для банков, по сравнению с 35% для промышленности), то банки снова искали схемы, чтобы не платить налоги. Государство в ответ пошло на усиление фискальной политики, но это не оправдало себя. Поэтому, было предпринято ряд мер по смягчению налогового бремени, но и такая ситуация успех не принесла, а даже наоборот, была одной из причин возникшего кризиса в августе 1998 года.

После кризиса многие банки были признаны банкротами, оставшиеся же находились довольно в плачевном состоянии, что опять понесло за собой снижение их доходности, а, следовательно, уменьшение налоговых платежей, при этом некоторые банки, признаны банкротами, могли работать еще около года, при этом, не платив практически никаких налогов (разумеется, эти финансовые средства шли в карман владельцев таких заведений).

Можно говорить, что в конце девяностых годов в нашей стране сложилась такая ситуация, когда кардинальная налоговая реформа была просто необходимо, при этом в первую очередь, необходимо было снижать налоговое бремя, как банков, так и промышленности.

С 2000 года такая реформа начинает проводится. В первую очередь был введен ЕСН, заменивший платежи во внебюджетные фонды, и были проведены изменения в НДС. Однако, это не позволило кредитным организациям существенно уменьшить налоговое бремя, хотя для малых банков это была новая ступень в развитии, но зато, можно говорить произошла первая попытка качественного изменения в налоговой системе Российской Федерации.

Затем, с 2002 года вводится 25 статья Налогового кодекса РФ «Налог на прибыль организаций», которая существенно изменило налоговое бремя кредитных организаций.

На примере банка «Условный», мной был проведен анализ налоговых платежей за период 2000 – 2002 годов, главным налогом из которых является налог на прибыль.

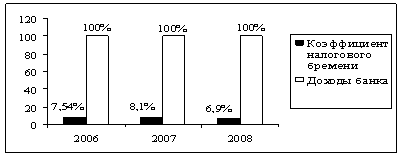

И, хотя, значительные изменения в налоговой системе произошли только в 2002 году, результаты уже на лицо. Если на протяжении 2000-2001 годов налоговые платежи составляли довольно высокие суммы, с динамикой роста, как самих платежей, так и финансовых результатов банка. За последний год платежи в бюджет резко замедлили свой рост, при этом, в свете довольно значительного роста финансовых результатов, можно говорить, что они упали. Как уже отмечалось, такое положение дел связано в первую очередь со снижением ставки налога на прибыль до 24%.

Как было замечено, произошли изменения в уплате налога на пользователей автодорог, НДС и в платежах во внебюджетные фонды. Однако, существенным влиянием на работу банка оказал из них только налог на пользователей автодорог, связи со снижением ставки с 2,5%, до 1%, и хотя ставка налога была довольно низкая, этот налог является налогом по обороту, поэтому суммы, зачисляемые в бюджет, были по нему довольно высокие, следовательно, такое снижение ставки позволило банку высвободить более полумиллиона рублей. Что повело за собой снижение налогового бремени, при чем довольно значительное.

Рассматривая динамику коэффициентов налогового бремени, мы снова видим тенденцию к ее снижении, при этом она прослеживается на всем рассматриваемом мной периоде. Особенно ярко выражена она в 2002 году, что и должно было произойти.

Однако, не все дела обстоят так хорошо. С введением нового налога на прибыль, возникли существенные проблемы с толкованием некоторых его статей, что может повести за собой некоторые неприятные последствия, вплоть до начислений штрафов и пени налоговой инспекцией. Хотя по некоторым статьям, которые можно толковать двояко, организация может уменьшить свое налоговое бремя, однако, здесь, скорее всего, власть будет находится у налоговых инспекторов, следовательно, банк от этого никакой выгоды не получит.

Конечно, проблемы, возникшие с введением закона, потихоньку решаются: с введением более точных трактовок статей или с нарастанием опыта служащих банка, которые непосредственно исчисляют налоги. Но все-таки необходимо решать такие вопросы на государственном уровне как можно скорее. При этом, необходимо руководствоваться не только своим личным мнением, а так же учитывать мнение кредитных организаций, так как все бремя ложится именно на них.

Если говорить в целом, то, конечно же, в налоговой системе произошли значительные положительные сдвиги, которые позволили кредитным организациям существенно уменьшить налоговое бремя, что хорошо скажется на их финансовом состоянии. Если сравнивать налоговые платежи российских банков с зарубежными, мы видим, что в нашей стране ситуация сложилась более выгодная, чем на западе. Но, хотя сумма налогов уплачиваемых в бюджет у нас гораздо меньше, доходность банков у нас ниже, главным образом из-за слабо развитого промышленного сектора.

Мы видим, что хотя налоговые реформы помогают снизить бремя налоговых платежей, дальнейшее проведение реформы все еще очень необходимо, чтобы поднять как банковский сектор, так и все остальные сектора экономики. Затем уже можно будет даже повышать налоговые ставки, что в принципе уже незначительно скажется на финансовых результатах организаций.

90

Приложения.

Приложение 1

Суммы доходов банка за 2000 – 2002 года, в рублях1.

| № | Наименование дохода банка | За 2000 год | За 2001 год | За 2002 год | Отклонение 2000 год к 2001 в % |

| 1 | Проценты от размещения банком от своего имени и за свой счет денежных средств, предоставления кредитов и займов | 32508910,88 | 39022522,74 | 44932242,49 | 138,22 |

| 2 | Плата за открытие и ведение банковских счетов клиентов | 4086532,47 | 4905326,01 | 5648324,24 | 138,22 |

| 3 | Инкассация денежных средств | 5018142,94 | 6023597,59 | 6936166,12 | 138,22 |

| 4 | Проведение операций с иностранной валютой | 2988091,04 | 2991971,28 | 3444559,01 | 115,28 |

| 5 | Положительная переоценка иностранной валюты | 17180284,64 | 20622593,32 | 23745771,54 | 138,22 |

| 6 | Предоставление банковских гарантий | 741654,44 | 890255,21 | 1025301,99 | 138,25 |

| 7 | Положительная разница между полученной при прекращении или права требования и учетной стоимостью данного права требования | 908485,39 | 1090513,06 | 1256001,25 | 138,25 |

| 8 | Депозитарное обслуживания клиентов | 5760623,28 | 6914844,17 | 7962302,35 | 138,22 |

| 9 | Предоставление в аренду специально оборудованных помещений или сейфов | 42120,69 | 50560,15 | 58092,32 | 137,92 |

| 10 | Выполнение функций агента валютного контроля | 4415239,00 | 5299893,46 | 6102366,82 | 138,21 |

| 11 | Купля-продажа коллекционных монет | 247,77 | 297,41 | 354,17 | 142,94 |

| 12 | Суммы, полученные банком по возвращенным кредитам, убытки, от списания которых были ранее учтены в составе расходов | 653283,59 | 784178,03 | 903350,69 | 138,28 |

| 13 | Полученная банком компенсация понесенных расходов по оплате услуг сторонних организаций по контролю за соответствием стандартам слитков драгоценных металлов | 1337951,21 | 1606028,32 | 1849318,62 | 138,22 |

| 14 | Осуществление форфейтинговых и факторинговых операций | 235380,31 | 285542,02 | 325648,12 | 138,35 |

| 15 | Прочие доходы | 7207529 | 8651734,06 | 9961758,96 | 138,21 |

| 16 | Итого доходов | 83084476,65 | 99139856,83 | 114151558,70 | 137,39 |

Приложение 2

Суммы расходов банка за 2000 - 2002 года, в рублях1.

| № | Наименование расходов банка | За 2000 год | За 2001 год | За 2002 год | Отклонение 2000 год к 2001 в % |

| 1 | Проценты по: | 29084390,07 | 34037970,52 | 38405323,46 | 132,05 |

| 1.1 | договорам банковского вклада | 28502041,68 | 33356438,00 | 37636682,45 | 132,05 |

| 1.2 | собственным долговым обязательствам | 580892,33 | 679828,46 | 766718,28 | 131,99 |

| 1.3 | межбанковским кредитам | 1456,06 | 1704,06 | 1922,73 | 132,05 |

| 2 | отчисления в резерв на возможные потери по ссудам | 15133088,22 | 17710517,88 | 19983573,29 | 132,05 |

| 3 | Отчисления в резерв под обесценения вложений в ценные бумаги | 724199,54 | 847543,39 | 956245,23 | 132,04 |

| 4 | комиссионные сборы за услуги по корреспондентским отношениям | 314969,32 | 368614,11 | 415965,49 | 132,07 |

| 5 | расходы от проведения операций с иностранной валютой | 287380,77 | 336326,74 | 379486,89 | 132,05 |

| 6 | Отрицательная переоценка иностранной валюты | 17235949,11 | 20171532,78 | 22760257,07 | 132,05 |

| 7 | расходы по переводу пенсий и пособий | 2639305,00 | 3088824,81 | 3485391,43 | 132,06 |

| 8 | расходы по изготовлению и внедрению платежно-расчетных средств | 2946610,84 | 3448470,21 | 3891485,86 | 132,07 |

| 9 | инкассация банкнот, монет, чеков | 14560,63 | 17040,56 | 19227,34 | 132,05 |

| 10 | расходы по ремонту инкассаторских сумок | 11495,23 | 13453,07 | 15179,48 | 132,05 |

| 11 | расходы по оплате услуг расчетно-кассовых и вычислительных центров | 50579,02 | 32287,37 | 66730,74 | 131,93 |

| 12 | расходы, связанные с осуществлением форфейтинговых и факторинговых операций | 86597,41 | 101346,46 | 113864,13 | 131,49 |

| 13 | Расходы по предоставлению гарантий | 587789,47 | 687900,30 | 775839,02 | 131,99 |

| 14 | Прочие расходы | 7314032,21 | 8559739,84 | 9658235,27 | 132,05 |

| 15 | Итого расходов | 76430946,84 | 89421568,04 | 100926804,7 | 132,05 |

Приложение 3.

Налогооблагаемое имущество за 2000 год, в рублях1.

| № | Имущество | На 1.01.2000 | На 1.04.2000 | На 1.07.2000 | На 1.10.2000 | На 1.01.2001 |

| 1 | Основные средства | 20730908,14 | 20742076,28 | 20753244,42 | 20764412,55 | 20775580,69 |

| 2 | Капитальные вложения | 40607,50 | 60868,26 | 81129,01 | 101389,76 | 121650,51 |

| 3 | Лизинговые операции | 14859645,62 | 14859645,62 | 14859645,62 | 14859645,62 | 14859645,62 |

| 4 | Нематериальные активы | 73296,64 | 93557,39 | 113818,14 | 134078,89 | 154339,64 |

| 5 | Хозяйственные материалы | 294587,43 | 301013,08 | 285064,53 | 261332,01 | 253008,13 |

| 6 | МБП | 2221414,02 | 2251403,40 | 2281392,79 | 2311382,17 | 2341371,55 |

| 7 | Расходы будущих периодов | 92988,66 | 93591,67 | 92173,01 | 92384,56 | 92272,02 |

| 8 | Итого налогооблагаемого имущества | 38313448,01 | 38402155,7 | 38466467,52 | 38524625,56 | 38597868,16 |

| 9 | Амортизация основных средств | 1818192,37 | 1855673,10 | 1893153,82 | 1930634,55 | 1968115,27 |

| 10 | Амортизация имущества переданного в лизинг | 2405198,84 | 2485407,25 | 2565615,65 | 2645824,06 | 22726032,46 |

| 11 | Амортизация нематериальных активов | 24179,32 | 27593,40 | 31007,48 | 34421,56 | 37835,64 |

| 12 | Износ МБП | 2221414,02 | 2251403,40 | 2281392,79 | 2311382,17 | 2341371,55 |

| 13 | Итого износ имущества | 6468984,55 | 6620077,15 | 6771169,74 | 6922262,34 | 27073354,92 |

| 14 | Окончательная стоимость налогооблагаемого имущества (стр8 – стр13) | 31844463,46 | 31782078,55 | 31695297,78 | 31602363,22 | 31524513,24 |

Приложение 4.

Налогооблагаемое имущество в 2001 году, в рублях1.

| № | Имущество | На 1.01.2001 | На 1.04.2001 | На 1.07.2001 | На 1.10.2001 | На 1.01.2002 |

| 1 | Основные средства | 20775580,69 | 20780501,19 | 20785421,69 | 20790342,19 | 20795262,69 |

| 2 | Капитальные вложения | 121650,51 | 130322,22 | 138993,92 | 147665,63 | 156337,33 |

| 3 | Лизинговые операции | 14859645,62 | 14859645,62 | 16135948,67 | 16135948,67 | 16135948,67 |

| 4 | Нематериальные активы | 154339,64 | 158090,85 | 161842,05 | 165539,26 | 169344,46 |

| 5 | Хозяйственные материалы | 253008,12 | 261261,39 | 269514,66 | 277767,93 | 286021,20 |

| 6 | МБП | 2341371,55 | 2358518,72 | 2375665,89 | 2392813,06 | 2409960,23 |

| 7 | Расходы будущих периодов | 92272,02 | 172407,19 | 252542,36 | 332677,35 | 412812,70 |

| 8 | Итого налогооблагаемого имущества | 38597868,15 | 38720747,18 | 40119929,24 | 40242754,09 | 40365687,28 |

| 9 | Амортизация основных средств | 1968115,27 | 1999612,08 | 2031108,89 | 2062605,69 | 2094102,50 |

| 10 | Амортизация имущества переданного в лизинг | 2726032,46 | 2806240,87 | 2956449,27 | 3106657,68 | 3395683,08 |

| 11 | Амортизация нематериальных активов | 37835,64 | 41534,58 | 45233,53 | 48932,47 | 52631,41 |

| 12 | Износ МБП | 2341371,55 | 2358518,72 | 2375665,89 | 2392813,06 | 2409960,23 |

| 13 | Итого износ имущества | 7073354,92 | 7205906,25 | 7408457,58 | 7611008,9 | 7952377,22 |

| 14 | Окончательная стоимость налогооблагаемого имущества (стр8 – стр13) | 31524513,23 | 31514840,93 | 32711471,66 | 32631745,19 | 32413310,06 |

Приложение 5.

Налогооблагаемое имущество в 2002 году, в рублях1.

| № | Имущество | На 1.01.2002 | На 1.04.2002 | На 1.07.2002 | На 1.10.2002 | На 1.01.2003 |

| 1 | Основные средства | 20795262,69 | 25495967,69 | 26561510,71 | 29391483,01 | 31798031,66 |

| 2 | Капитальные вложения | 156337,33 | 344915,00 | 533492,68 | 722070,35 | 910648,02 |

| 3 | Лизинговые операции | 16135948,67 | 16135948,67 | 16135948,67 | 20801643,81 | 20801643,81 |

| 4 | Нематериальные активы | 169344,46 | 382702,16 | 596059,89 | 809417,61 | 1022775,32 |

| 5 | Хозяйственные материалы | 286021,20 | 298764,91 | 311508,62 | 324252,33 | 336996,04 |

| 6 | МБП | 2409960,23 | 2790054,47 | 3170148,70 | 3550242,94 | 3930337,17 |

| 7 | Расходы будущих периодов | 412812,70 | 417994,04 | 423175,37 | 428356,71 | 433538,04 |

| 8 | Итого налогооблагаемого имущества | 40365687,28 | 45866346,94 | 47731844,64 | 56027466,76 | 59233970,06 |

| 9 | Амортизация основных средств | 2094102,50 | 2845161,73 | 3181573,58 | 3788041,15 | 3967991,28 |

| 10 | Амортизация имущества переданного в лизинг | 3395683,08 | 3578943,68 | 3779891,71 | 4586131,09 | 4714358,03 |

| 11 | Амортизация нематериальных активов | 52631,41 | 155834,34 | 259037,26 | 362240,19 | 465443,11 |

| 12 | Износ МБП | 2409960,23 | 2790054,47 | 3170148,70 | 3550242,94 | 3930337,17 |

| 13 | Итого износ имущества | 7952377,22 | 9369994,22 | 10390651,25 | 12286655,37 | 13078129,59 |

| 14 | Окончательная стоимость налогооблагаемого имущества (стр8 – стр13) | 32413310,06 | 36496352,72 | 37341193,39 | 43740811,39 | 46155840,47 |

Приложение

7.

Приложение

7.

Расчет НДС, за 2000 – 2002 года, в рублях1.

| № | Объект налогообложения | 2000 год | 2001 год | 2002 год | Отклонение 2000 год к 2001 в % |

| 1 | Доходы, полученные в виде комиссии за работу по размещению ГЦБ и выполнения функций агента по поручению Минфина | 297602,69 | 370131,07 | 404578,78 | 135,95 |

| 2 | Комиссия за ведение счета ДЕПО | 31547,81 | 38591,80 | 44510,00 | 141,09 |

| 3 | Комиссия по операциям с трансфертными услугами, выдачи страховых полюсов, операций с лотерейными билетами, консультационные услуги и выдаче справок по просьбе клиента | 121159,11 | 64141,00 | 32507,51 | 26,83 |

| 4 | Выдача-оплата расчетных чеков | 397776,79 | 546937,36 | 713538,83 | 179,38 |

| 5 | Комиссия по операциям инкассации | 211417,75 | 352733,54 | 495722,7 | 234,48 |

| 6 | Доходы от сдачи имущества в аренду | 34846,38 | 40986,13 | 58092,32 | 166,71 |

| 7 | Доходы от проведения лизинговых операций | 1181746,01 | 1513863,88 | 1695605,55 | 143,48 |

| 8 | Доходы от реализации имущества | 123568,63 | 101500,86 | 208693,85 | 168,89 |

| 9 | Прочие доходы | 23586,54 | 24010,15 | 30186,79 | 127,98 |

| 10 | Налогооблагаемая база (стр1+стр2+ стр3+ стр4+ стр5+ стр6+ стр7+ стр8+ стр9) | 2423251,71 | 3052895,79 | 3683436,33 | 152,00 |

| 11 | Сумма налога (стр10*20%) | 484650,34 | 610579,16 | 736687,27 | 152,00 |

1 Таблица составлена на основе данных формы 102 «Отчет о прибылях и убытках» за 2000 – 2002 года.

1 Таблица составлена на основе данных формы 102 «Отчет о прибылях и убытках» за 2000 – 2002 года.

1 Таблица составлена на основе данных формы 101 «Бухгалтерский баланс» за 2000 год.

1 Таблица составлена на основе данных формы 101 «Бухгалтерский баланс» за 2001 год.

1 Таблица составлена на основе данных формы 101 «Бухгалтерский баланс» за 2002 год.

1 Таблица составлена на основе данных формы 102 «Отчет о прибылях и убытках» за 2000 – 2002 года.

5

Содержание

Введение…………………………………………………………………………..6

Глава 1. История развития налогообложения коммерческих банков………10

1.1 Развитие налогообложения коммерческих банков в период

реформ………………………………………………………………….10

1.2 Порядок налогообложения прибыли банка……………………..21

Глава 2. Динамика налоговых платежей……………………………………...30

2.1 Динамика налоговых платежей на примере банка

«Условный»…………………………………………………………...30

2.2 Анализ налоговой нагрузки коммерческого банка

«Условный»…………………………………………………………...45

Глава 3.Пути реформирования налогообложения коммерческих банков….52

3.1. Необходимость дальнейшего проведения реформ в сфере

налогообложения коммерческих банков……………………………52

3.2. Зарубежный опыт налогообложения коммерческих банков….64

Заключение……………………………………………………………………….73

Список использованной литературы…………………………………………..77

Приложения……………………………………………………………………...83

82

Список использованной литературы

Конституция Российской Федерации// М.: «Проспект», 2003.

Налоговый кодекс РФ (часть I и II). – М.: ИКФ ''ЭКМОС'', 2002.

Закон РФ от 27 декабря 1991г. ''Об основах налоговой системы Российской Федерации''.// Ведомости СНД и ВС РФ. 1992. № 11

Закон РФ от 2 декабря 1990 г. “О банках и банковской деятельности”// Консультант плюс

Закон РСФСР от 1 октября 1992 г. “О налогообложении доходов банков”// Консультант плюс

Инструкция ГНС РФ от 7 апреля 1992 г. “О порядке налогообложения доходов банков”// Консультант плюс

Инструкция МНС РФ от 4 апреля 2000 г. (ред. 20.10.2000г.) “О порядке исчисления и уплаты налогов, поступающих в дорожные фонды”// Консультант плюс

Инструкция Госналогслужбы РФ от 08 июня 1995 г. (ред. от 18.01.2002 г.) №33 “О порядке исчисления и уплаты в бюджет налога на имущество предприятий”// Консультант плюс

Указ Президента РФ ''О некоторых изменениях в налогообложении и во взаимоотношениях бюджетов различных уровней''. от 22 декабря 1993г. № 2270.// Консультант плюс

Указ Президента РФ ''О Министерстве Российской Федерации по налогам и сборам''. от 23 декабря 1998г. № 1635// Консультант плюс

Бюджетное послание Президента РФ Федеральному Собранию РФ ''О бюджетной политике на 2002 год''// Консультант плюс

Постановление Правительства РФ ''Об особенностях определения налогооблагаемой базы для уплаты налога на прибыль'' № 490 от 16 мая 1994г.// Консультант плюс

Приказ МНС РФ от 29 декабря 2000г. (ред. от 13.11.2001г.) № БГ-3-07/465 “Об утверждении методических рекомендаций по порядку исчисления и уплаты единого социального налога (взноса)”// Консультант плюс

Приказ МНС РФ от 26. февраля 2002 г. № БГ-3-02/98 “Об утверждении методических рекомендаций по применению главы 25 “Налог на прибыль организаций” части второй Налогового кодекса Российской Федерации”// Консультант плюс

Приказ МНС РФ от 20 декабря 2000 г. № БГ-3-03/447 (ред. от 22.05.2001 г.) “Об утверждении методических рекомендаций по применению главы 21 “Налог на добавленную стоимость” Налогового кодекса Российской Федерации”// Консультант плюс

Приказ Госналогслужбы РФ ''О порядке учёта налогоплательщиков'' от 13 июня 1996г.// Консультант плюс

Указания Госналогслужбы РФ ''О порядке проведения документальной проверки юридических лиц, независимо от видов деятельности и форм собственности, включая предприятия с особым режимом работы, по соблюдению налогового законодательства, правильности исчисления, полноты и своевременности уплаты в бюджет налога на прибыль'' № ИЛ – 0-01/284 от 28 августа 1992г.// Консультант плюс

Письмо ГНС РФ от 23 сентября 1994 г. № НП-6-01/362, Минфина РФ от 21 сентября 1994 г.№ 130 (ред. от 27.06.1995) “ о порядке применения отдельных пунктов положения “Об особенностях определения налогооблагаемой базы для уплаты налога на прибыль банками и другими кредитными учреждениями”, утвержденного постановлением Правительства Российской Федерации от 16.05.94 №490”// Консультант плюс

Астапов К.Л. Новые тенденции в бюджетной и налоговой политике// Финансы. – 2002. – № 10. – с. 21

Астапов К.Л. Приоритеты налоговой реформы в Российской Федерации// Финансы. – 2003. – № 2. – с. 54

Белецкий М.В. Новое в налогообложении коммерческих банков//Финансы. – 2001. - №2. – с. 11

Белуза М.Я. О необходимости налогового учета// Специализированный методический журнал «Налогообложение, учёт и отчётность в коммерческом банке». – 2002. - №2. – с. 91

Бобоев М., Кашин В. Налоговая политика России на современном этапе// Вопросы экономики. – 2002. – № 7. – с. 63

Булатов М.А. Проект регистров налогового учета// Специализированный методический журнал «Налогообложение, учёт и отчётность в коммерческом банке». – 2002. - №1. – с.46

Высоцкий М.А. Косвенные налоги в 2002 году// Специализированный методический журнал «Налогообложение, учёт и отчётность в коммерческом банке». – 2002. - №7. – с. 71

Глухов В.В., Дольдэ И.В. Налоги: теория и практика. Учеб. пособие С.–П. ''Специальная литература'', 1996. – 281с.

Гусев В.В. Новые направления реформирования налоговой системы России// Специализированный методический журнал «Налогообложение, учёт и отчётность в коммерческом банке». – 2002. – № 7. – с. 55

Данильчук О.В. Проект изменений и дополнений главы 25 НК РФ// Специализированный методический журнал «Налогообложение, учёт и отчётность в коммерческом банке». – 2002. -№3. –с. 66

Данильчук О.В. Проект изменений НК РФ// Специализированный методический журнал «Налогообложение, учёт и отчётность в коммерческом банке». – 2002. - № 6. – с. 69

Диков А.О. Особенности исчисления и уплаты единого социального налога//Финансы. – 2001. - №5. с. 12

Иванеев А.И. Налоговая составляющая бюджета 2000 года// Финансы. – 2000. – № 1

Кашин В. Налоговая система и оздоровление национальной экономики// Финансы. – 1998. –№ 8

Котова Л.А. Единый социальный налог// Специализированный методический журнал «Налогообложение, учёт и отчётность в коммерческом банке». – 2002. - №2. – с. 62

Леонов В.Ф. Единый социальный налог: вопросы законодательного регулирования// Специализированный методический журнал «Налогообложение, учёт и отчётность в коммерческом банке». – 2001, - №5. – с.78

Леонова А.В., Леонов В.Ф. Единый социальный налог: настоящее и будущее// Специализированный методический журнал «Налогообложение, учёт и отчётность в коммерческом банке». – 2001. - №12. – с.58

Мурзин В.Е. Актуальные вопросы исчисления налога на прибыль кредитными организациями// Специализированный методический журнал «Налогообложение, учёт и отчётность в коммерческом банке». – 2002. - №1. – с. 62

Мурзин В.Е. Практическое применение положений главы 25 НК// Специализированный методический журнал «Налогообложение, учёт и отчётность в коммерческом банке». – 2002. - №3. – с. 49

Мурзин В.Е., Писцов Г.И. Особенности определения налоговой базы банками// Специализированный методический журнал «Налогообложение, учёт и отчётность в коммерческом банке». – 2002. - № 8. – с. 93

Мурзин В.Е. Порядок исчисления и уплаты налога на прибыль по операциям с ценными бумагами.// Специализированный методический журнал «Налогообложение, учёт и отчётность в коммерческом банке». – 2002. - №2. – с. 60

Налоги: Учеб. пособие. – 5-е изд. перераб. и доп./ Под ред. Д.Г. Черника. – М.: Финансы и статистика, 2001. – 656с.

Оганян К.И. Актуальные вопросы налогообложения прибыли//Финансы. – 2000. - №12. – с. 17

Пансков В.Г. Налоги и налогообложение в Российской Федерации. М.: МЦФЭР, 2002. – с. 85

Писцов Г.И. Налоговый учет резервов на возможные потери// Специализированный методический журнал «Налогообложение, учёт и отчётность в коммерческом банке». – 2002. - №7. – с. 64

Путин В. Взгляд в будущее// Экономика и жизнь. 2000. № 2. – с. 1

Ровкина Л.А. Некоторые вопросы налогообложения прибыли// Специализированный методический журнал «Налогообложение, учёт и отчётность в коммерческом банке». – 2002. - №3. – с. 84

Ровкина Л.А. Учетная политика банка на 2002 год// Специализированный методический журнал «Налогообложение, учёт и отчётность в коммерческом банке». – 2002. - №2. – с. 70

Слепов В. Налогообложение банков// информационный портал еженедельника Закон. Финансы. Налоги.: www.zfn.nizhny.ru

Смирнов Е.Е. Банки и налоги: между прошлым и будущим// Специализированный методический журнал «Налогообложение, учёт и отчётность в коммерческом банке». – 2003. - №2. – с.81

Смирнов Е.Е. Изменения второй части Налогового кодекса РФ// Специализированный методический журнал «Налогообложение, учёт и отчётность в коммерческом банке». – 2002. - №7. – с. 61

Смирнов Е.Е.. Изменения Налогового кодекса РФ необходимы// Специализированный методический журнал «Налогообложение, учёт и отчётность в коммерческом банке». – 2002. - №3. – с. 62

Смирнов Е.Е. Налоговая реформа пока далека от заявленных целей// Специализированный методический журнал «Налогообложение, учёт и отчётность в коммерческом банке». – 2003. - №4. – с 49

Смирнов Е.Е. Новые акценты в регулировании налоговой политике// Специализированный методический журнал «Налогообложение, учёт и отчётность в коммерческом банке». – 2002. – №9. – с. 73

Снитко А.А. Налогообложение кредитных организаций в 2002 году// Специализированный методический журнал «Налогообложение, учёт и отчётность в коммерческом банке». – 2002. - №1. – с. 53

Чекмарев Е.А. Некоторые вопросы налогообложения прибыли кредитных организаций// Специализированный методический журнал «Налогообложение, учёт и отчётность в коммерческом банке». – 2002. - №2. – с. 70

Черник Д.Г. Налоги и налогообложение. М.: ИНФРА-М, 2001. – 415с.

Похожие работы

... Комитет и органы государственных внебюджетных фондов. Таким образом, в качестве специфических самостоятельных участников налоговых отношений, банки и кредитные учреждения прямо не выделены. Однако Налоговый Кодекс в отдельных статьях устанавливает статус, права и обязанности коммерческих банков, что фактически определяет их важнейшую роль в отечественной налоговой системе. Тема взаимоотношений ...

... важной для крупных коммерческих предприятий считается льгота по налогообложению доходов, полученных от деятельности за рубежом. Следует подчеркнуть, что недоплата налогов в американской практике наказуема. Поэтому расчет налогов на уровне коммерческого банка (либо корпорации), банковской холдинговой компании представляет собой важный вопрос для служащих, бухгалтеров и руководителей. Практика ...

... . Все вышеупомянутое закономерно приводит к возникновению специфической правовой системы, объектом регулирования которой выступает банковская деятельность, «осложненная» иностранным элементом. . Одним из ключевых вопросов интеграции банковской системы России в мировое банковское сообщество является вопрос о том, на каких условиях происходит эта интеграция, как наиболее достоверно могут быть ...

... с ценными бумагами” имело ограниченный срок действия и в настоящее время не действует. В проекте Налогового кодекса взимание гербового сбора также не было предусмотрено. 4. ОРГАНИЗАЦИЯ ВЕКСЕЛЬНОГО ОБРАЩЕНИЯ В КОММЕРЧЕСКОМ БАНКЕ 4.1. Операции банков по обслуживанию вексельного обращения Осуществление банком операций по обслуживанию вексельного обращения заключается в выполне ...

0 комментариев